{kind=link}

กลยุทธ์อาจแตะกอง Bitcoin ขนาดใหญ่เพื่อจ่ายเงินปันผลและภาระผูกพันและเพิ่มการถือครองอย่างต่อเนื่อง Michael Saylor ประธานกรรมการบริหารกล่าวในระหว่างการรายงานผลประกอบการของบริษัทเมื่อวันที่ 5 พฤษภาคม

ปรับเป็น @กลยุทธ์การโทรเพื่อสร้างรายได้ประจำไตรมาส 1 ของ Q1 ถ่ายทอดสดทาง X แล้ว โดยจะครอบคลุมถึง:

-ผลประกอบการทางการเงินไตรมาส 1

– เครดิตดิจิทัล $STRC

– ตราสารทุนดิจิทัล $MSTRตามด้วยการถามตอบสด!https://t.co/j4rKKAvU0A

— กลยุทธ์ (@Technique) 5 พฤษภาคม 2569

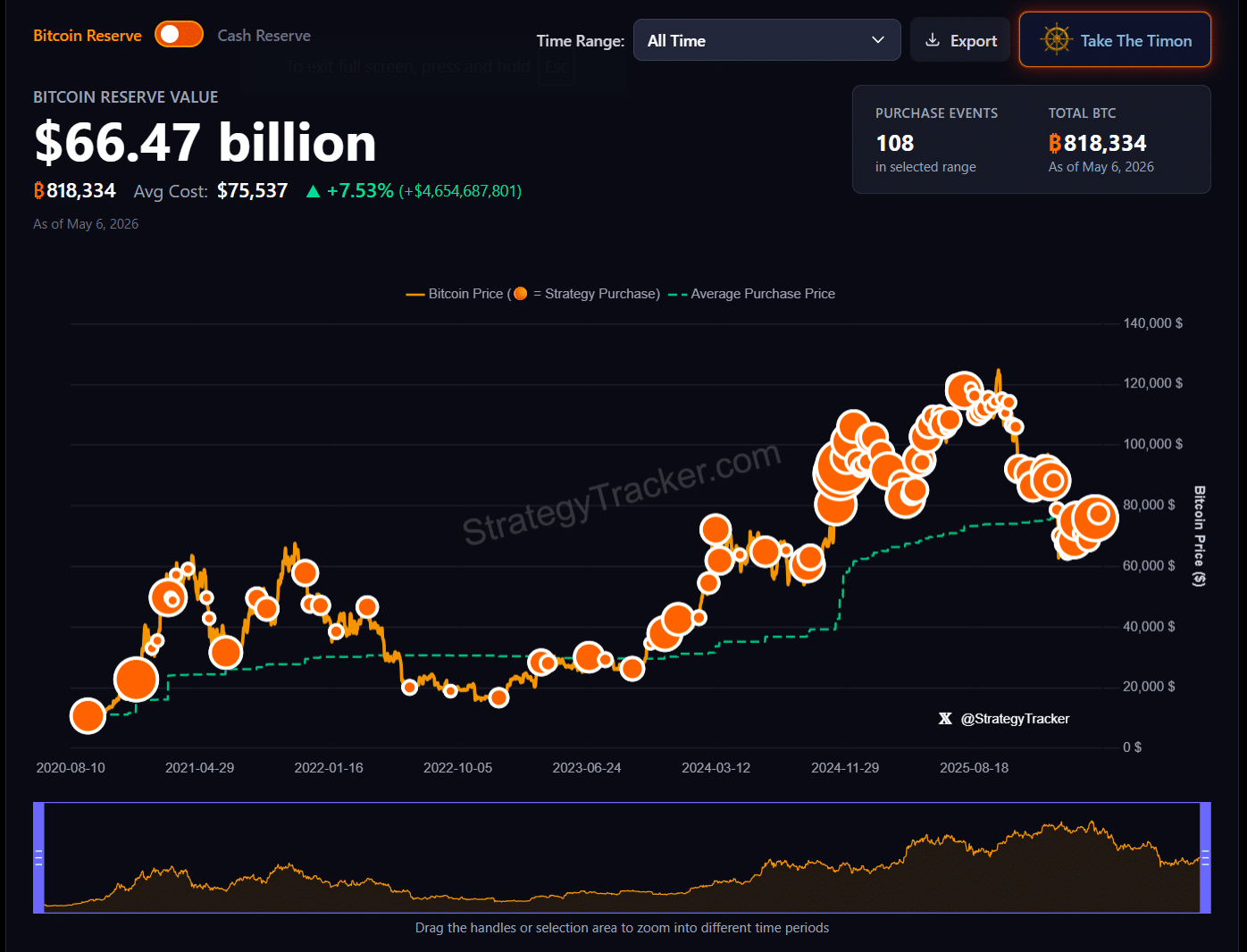

ผู้ถือ Bitcoin ขององค์กรรายใหญ่ที่สุดได้สะสม 818,334 BTC ซึ่งปัจจุบันมีมูลค่าประมาณ 67 พันล้านดอลลาร์ ด้วย Bitcoin ที่มีมูลค่าใกล้ 81,500 ดอลลาร์ บริษัทจึงมีมูลค่าประมาณ 4.6 พันล้านดอลลาร์บนกระดาษ

เมื่ออธิบายกรอบเงินทุนของบริษัท Saylor ชี้ไปที่ผลตอบแทนคุ้มทุนประจำปีของ Bitcoin ที่ประมาณ 2.3% เหนือระดับนี้ Technique สามารถจัดหาภาระผูกพันในการจ่ายเงินปันผลโดยการขาย Bitcoin ในขณะที่ยังคงเพิ่มการถือครอง Bitcoin โดยรวม ต้องขอบคุณการไหลเข้าที่แข็งแกร่งจากการออก STRC

กล่าวอีกนัยหนึ่ง โมเดลนี้ขับเคลื่อนโดยการออก STRC ซึ่งเป็นตราสารหุ้นที่บริษัทต้องการ และนำรายได้ไปปรับใช้ใน Bitcoin เพิ่มเติม เมื่อการออกเกินเกณฑ์คุ้มทุน ทุนใหม่ที่เพิ่มขึ้นมากกว่าการชดเชย Bitcoin ที่ขายเพื่อจ่ายเงินปันผล ทำให้เกิดการสะสม Bitcoin สุทธิเมื่อเวลาผ่านไป

“เราสามารถหยุดขาย MSTR ซึ่งเป็นหุ้นสามัญของเราได้ในตอนนี้ เราสามารถจ่ายเงินปันผลด้วยการขาย Bitcoin และหากการออก Stretch มีค่ามากกว่าจำนวนจุดคุ้มทุนของ BTC ไม่เพียงแต่เราจะจ่ายเงินปันผลตลอดไปเท่านั้น เราจะเพิ่มจำนวน Bitcoin ที่เราถือตลอดไปในเวลาเดียวกัน” Saylor กล่าว

“ถ้าเราขายยืดออกไปได้ 1.5 พันล้านดอลลาร์ต่อปี เราสามารถขาย Bitcoin จ่ายเงินปันผล ซื้อ Bitcoin มากกว่าที่เราขาย เพิ่ม Bitcoin Stack ของเรา และสร้างผลตอบแทน Bitcoin ได้” เขากล่าวเสริม

ด้วยอัตราการออก STRC ต่อปีที่ 20% Saylor คาดการณ์ว่าบริษัทสามารถสะสม Bitcoin เพิ่มเติมได้ 144,000 Bitcoin ในหนึ่งปี แม้ว่าจะให้เงินทุนตามภาระผูกพันทั้งหมดผ่านการขาย Bitcoin เพียงอย่างเดียวและไม่ต้องเจาะตลาดทุนเลยก็ตาม

“คุณซื้อ Bitcoin ด้วยเครดิต คุณปล่อยให้มันแข็งค่าขึ้น จากนั้นคุณขาย Bitcoin เพื่อจ่ายเงินปันผล” Saylor กล่าว “ตราบใดที่คุณออกสินเชื่อเกินกว่าจุดคุ้มทุน ธุรกิจนี้ก็ดำเนินไปและเติบโตตลอดไป”

เพื่อเป็นการตอกย้ำข้อโต้แย้ง Saylor ได้เปรียบเทียบแนวทางของ Technique กับนักพัฒนาอสังหาริมทรัพย์ที่ซื้อที่ดินในราคา 10,000 ดอลลาร์ต่อเอเคอร์ ขายที่ 100,000 ดอลลาร์ และนำรายได้ที่ได้ไปลงทุนใหม่ เขาแย้งว่าสิ่งนี้ไม่ได้บ่อนทำลายตลาด แต่สะท้อนถึงการจัดสรรทุนอย่างมีเหตุผล

“เราเหมือนกับบริษัทพัฒนา Bitcoin เราซื้อมันถูก เราขายมันแพง” เขากล่าว “ทุนกำไรจากเงินปันผลเครดิตนั่นคือสาระสำคัญของธุรกิจ”

“และปรากฎว่าบางครั้งเราจะขายอนุพันธ์ Bitcoin เนื่องจากเป็นประโยชน์สูงสุดของบริษัท แต่ก็ไม่จำเป็น” เขากล่าวเสริม

อย่างไรก็ตาม ตรรกะนั้นขึ้นอยู่กับการแข็งค่าของ Bitcoin ในระยะยาวเกือบทั้งหมด แบบจำลองเชิงอนุรักษ์นิยมของ Saylor ถือว่าสินทรัพย์จะเพิ่มขึ้นประมาณ 10% ต่อปี ซึ่งสอดคล้องกับผลการดำเนินงานในอดีตของ S&P 500 กรณีฐานของเขาจะถือว่า 30%

ไม่ว่าจะในรูปใดก็ตาม การขาย Bitcoin เป็นระยะๆ ไม่ใช่การให้สัมปทานต่อแรงกดดันของตลาด แต่เป็นคุณลักษณะโดยเจตนาของเครื่องจักรที่ออกแบบมาเพื่อสะสมสินทรัพย์ในขณะที่ปฏิบัติตามภาระผูกพัน ตามที่ Saylor กล่าว

Technique ยังคงรักษานโยบายห้ามขาย Bitcoin ที่เข้มงวดภายใต้กลยุทธ์การคลัง โดยเพิ่มการถือครองอย่างต่อเนื่องผ่านทางตลาดทุนที่เพิ่มขึ้นและการถือหุ้นอย่างมั่นคงผ่านความผันผวน

Saylor ต่อต้าน “เรื่องเล่าสั้นๆ” ที่เสนอว่ายอดขาย Bitcoin นั้นเป็นลบโดยธรรมชาติ หรือหลักฐานที่แสดงว่าแบบจำลองของ Technique มีข้อบกพร่อง แต่นี่อาจไม่สามารถขจัดความเสี่ยงในการรับรู้ในตลาดได้ทั้งหมด

พรีเมี่ยมของ Technique ได้รับแรงหนุนจากความเชื่อที่มีมายาวนานว่าบริษัทไม่ค่อยขาย Bitcoin แม้แต่การขายที่มีเหตุผลที่สมเหตุสมผลและอธิบายได้ดีก็อาจยังกระตุ้นให้เกิดแรงกดดันทางอารมณ์ในระยะสั้น

หุ้นของบริษัทร่วงลงในการซื้อขายนอกเวลาทำการ ขณะที่ Bitcoin ทรงตัวที่สูงกว่า 81,000 ดอลลาร์