{kind=link}

บัญชี Treasury Common Account (TGA) คือบัญชีเช็คของกระทรวงการคลังสหรัฐที่ถืออยู่ที่ Fed การเปลี่ยนแปลงความสมดุลของ TGA ส่งผลต่อสภาพคล่องของระบบการเงิน ซึ่งส่งผลต่อกิจกรรมทางเศรษฐกิจและการตลาดในวงกว้าง ตัวอย่างเช่น เมื่อกระทรวงการคลังเพิ่มยอดคงเหลือของ TGA ด้วยการออกหนี้มากขึ้นและหรือรวบรวมรายได้จากภาษีมากกว่าที่ใช้ไป ซึ่งจะเป็นการย้ายจากระบบธนาคารไปสู่ Fed เงินนี้ไม่สามารถให้ยืมหรือนำไปใช้ในตลาดได้อีกต่อไป สภาพคล่องจึงกระชับขึ้น ในทางกลับกัน เมื่อกระทรวงการคลังถอน TGA ด้วยการใช้จ่ายมากกว่าที่ยืมหรือเก็บเป็นรายได้ภาษี เงินสดนั้นจะไหลเข้าสู่ระบบธนาคาร เพิ่มทุนสำรองและสภาพคล่อง

ผลกระทบต่อสภาพคล่องจากการเปลี่ยนแปลงยอดคงเหลือของ TGA เห็นได้ชัดเจนที่สุดในปี 2020 กระทรวงการคลังได้สร้าง TGA ขึ้นเป็นเกือบ 1.8 ล้านล้านดอลลาร์ในช่วงกลางปี 2020 เนื่องจากมีการออกหนี้ที่เกี่ยวข้องกับวิกฤตจำนวนมาก จากนั้นจึงใช้เงินลดลงอย่างรวดเร็ว โดยอัดเม็ดเงินหลายแสนล้านเข้าสู่ระบบ ตลาดพุ่งสูงขึ้น และกิจกรรมทางเศรษฐกิจก็ฟื้นตัวขึ้น เหตุการณ์ดังกล่าวถือเป็นความผิดปกติ แต่ก็แสดงให้เห็นว่าการเปลี่ยนแปลงครั้งใหญ่ใน TGA สามารถส่งผลกระทบต่อเศรษฐกิจและตลาดได้อย่างไร บ่อยครั้งที่กระทรวงการคลังจะเพิ่ม TGA ก่อนวันที่เพดานหนี้ที่อาจเกิดขึ้น เมื่อพ้นวันดังกล่าวแล้ว กระทรวงการคลังจะดำเนินการลดยอดคงเหลือของ TGA อย่างรวดเร็ว

ดังที่เราแชร์ด้านล่าง ขณะนี้ TGA อยู่ที่ระดับสูงสุดนับตั้งแต่ปี 2020 โปรดทราบว่าส่วนหนึ่งของการเพิ่มขึ้นล่าสุดเกิดจากรายได้จากภาษีตั้งแต่วันที่ 15 เมษายน ถึงกระนั้น ยอดคงเหลือก็สูงอยู่แล้วก่อนที่จะเพิ่มพลัง จากมุมมองของนักลงทุน ไม่สำคัญว่าทำไมพวกเขาถึงทำเช่นนี้ สิ่งสำคัญคือการเข้าใจว่าเมื่อพวกเขากลับทิศทาง เศรษฐกิจและตลาดจะได้รับประโยชน์จากสภาพคล่องเพียงเล็กน้อย

วันนี้จะดูอะไรดี

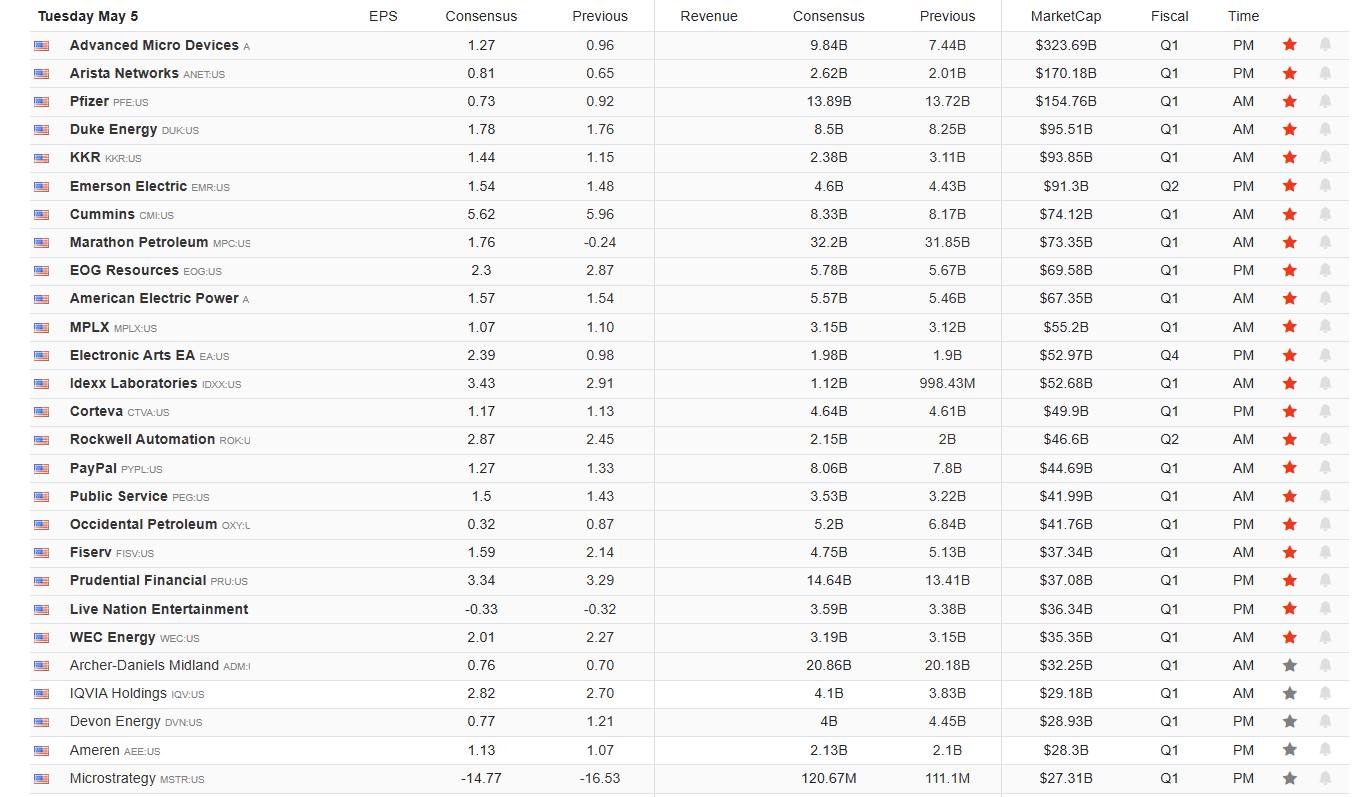

รายได้

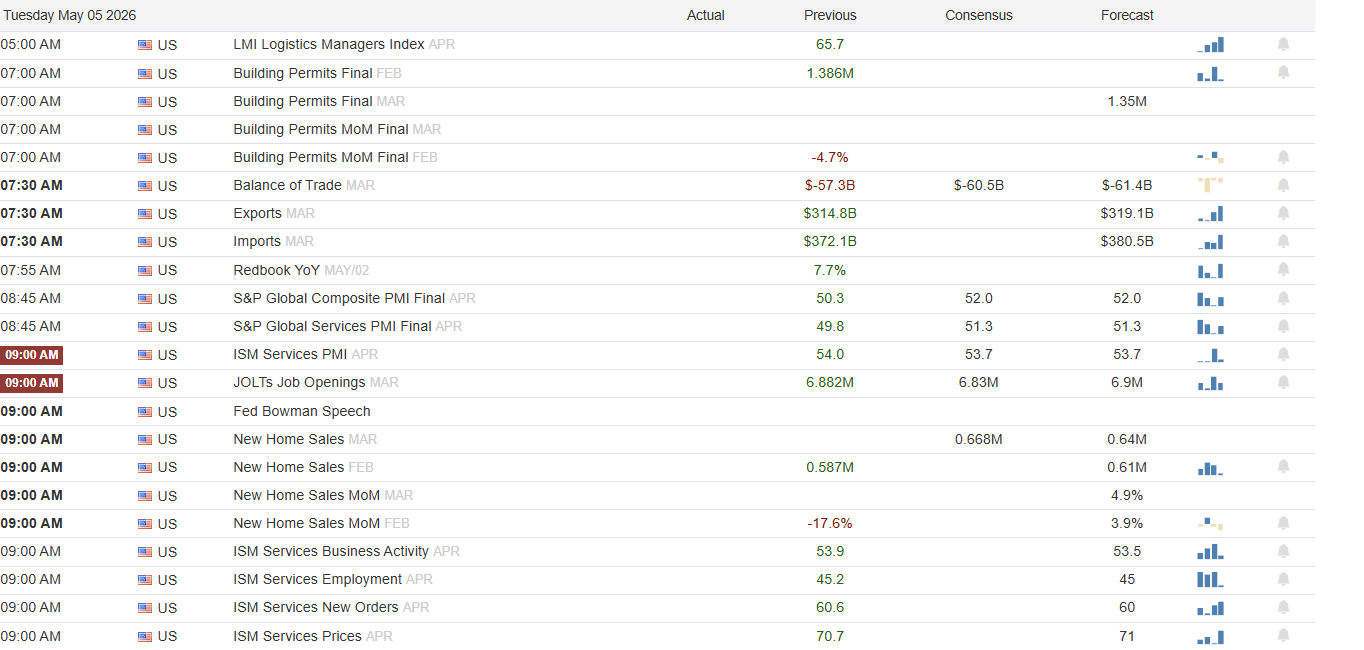

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

เมื่อวาน, เราได้พูดคุยกันถึงเบื้องหลังทางเทคนิคของตลาดซึ่งยังคงเป็นภาวะกระทิง วันนี้ ฉันอยากจะพูดคุยถึงสาเหตุที่ตลาดซื้อขายแตกต่างไปจากในอดีต

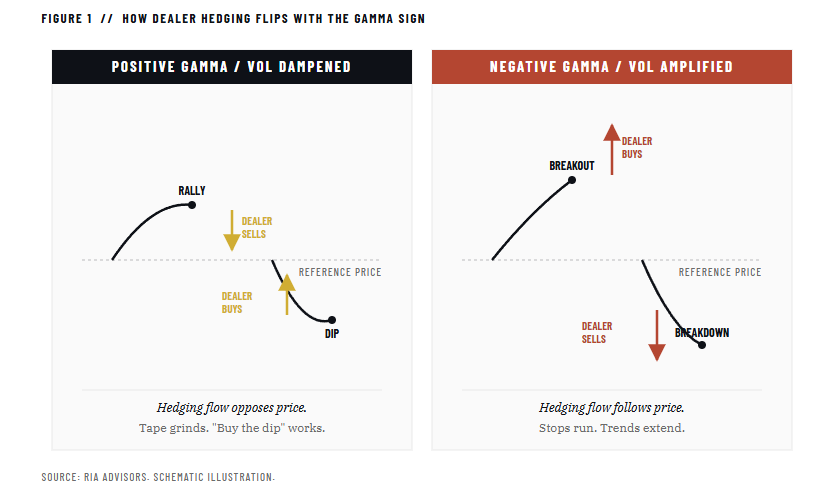

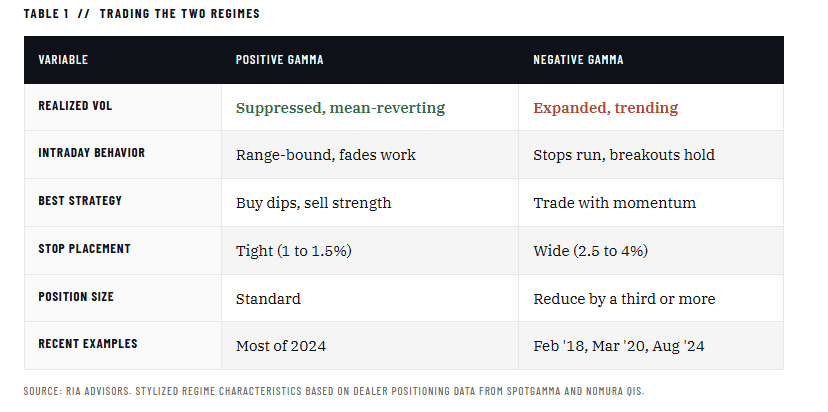

เทรดเดอร์ที่กระตือรือร้นประสบปัญหาเดียวกันทุกรอบ การฝ่าวงล้อมที่ควรเกิดขึ้นเป็นเวลาสามวันจะกลับกันในการพิมพ์ครั้งที่สอง การดึงกลับนั้น “ควร” ถือการริพ 50 วันผ่านมันในปริมาณมาก การตั้งค่าดูเหมือนกัน แต่เทปมีพฤติกรรมไม่เหมือนกัน พวกเราส่วนใหญ่ตำหนิเสียงรบกวนหรือวินัยของเราเอง ผู้ร้ายที่แท้จริงมักจะเป็นแกมม่าของดีลเลอร์

ตัวแทนจำหน่ายออปชั่นนั่งอยู่อีกด้านหนึ่งของสัญญาทุกฉบับที่มีการซื้อหรือขาย เพื่อให้เป็นกลางในทิศทาง พวกมันจะป้องกันความเสี่ยงที่จุดอ้างอิง ขนาดและทิศทางของโฟลว์การป้องกันความเสี่ยงนั้นขึ้นอยู่กับว่าดีลเลอร์มีแกมม่ายาวสุทธิหรือแกมม่าสั้นสุทธิ ความแตกต่างเพียงประการเดียวนั้นได้ปรับโฉมตัวละครทั้งหมดของเทปใหม่

เมื่อดีลเลอร์ใช้แกมมาระยะยาว พวกเขาจะขายการชุมนุมและซื้อการลดลงเพื่อให้เป็นกลาง ที่ดูดซับการเคลื่อนที่ไปทั้งสองทิศทาง S&P สูงขึ้นในช่วงแคบ การกลับตัวระหว่างวันเป็นเรื่องปกติ และ “ซื้อน้ำจิ้ม” ทำงานราวกับว่ามันเป็นกฎแห่งฟิสิกส์ นั่นคือระบอบการปกครองที่สร้างความหงุดหงิดให้กับคนส่วนใหญ่ในปี 2024 เมื่อดีลเลอร์พลิกไปเป็นแกมม่าสั้น กระแสการป้องกันความเสี่ยงก็จะกลับคืนมา พวกเขาซื้อจุดแข็งและขายจุดอ่อน ขยายทุกการเคลื่อนไหวที่ตลาดพยายามทำ หยุดวิ่งได้แล้ว ฝ่าวงล้อมถือ สิ่งที่ดูเหมือนการโยกเยก 1% จะกลายเป็นการขาดทุน 3% เมื่อปิด กุมภาพันธ์ 2018 มีนาคม 2020 และสิงหาคม 2024 คลี่คลายทั้งหมดที่เหมาะกับโปรไฟล์นี้

ความหมายนั้นง่ายแม้ว่าจะไม่ค่อยได้ใช้ก็ตาม การกำหนดขนาดตำแหน่ง การหยุดตำแหน่ง และแม้แต่เวลาในการดำเนินการของคุณควรเปลี่ยนไปตามระบอบการปกครอง การหยุด 1.5% นั้นเพียงพอสำหรับเทปแกมม่าเชิงบวก และไม่มีประโยชน์กับเทปแกมม่าเชิงลบ การพลิกกลับแบบเฉลี่ยได้ผลในระบบการปกครองหนึ่งและทำให้คุณถูกฆ่าตายในอีกระบบหนึ่ง

ผู้ค้าปลีกส่วนใหญ่ไม่เคยได้ยินเกี่ยวกับระดับการพลิกกลับของแกมม่ามาก่อน SpotGamma, GammaLabs และโต๊ะความผันผวนของ Nomura และ Goldman เผยแพร่การประมาณความเสี่ยงต่อรังสีแกมมาเป็นประจำ และข้อมูลจะไม่ถูกซ่อนอยู่หลังเทอร์มินัลของ Bloomberg อีกต่อไป คุณไม่จำเป็นต้องสร้างโมเดลด้วยตัวเอง คุณเพียงแค่ต้องรู้ว่าตลาดพลิกด้านไหนและปรับตามนั้น

นั่นคือความแตกต่างระหว่างการซื้อขายเทปและการซื้อขายโดยเทปนั้น

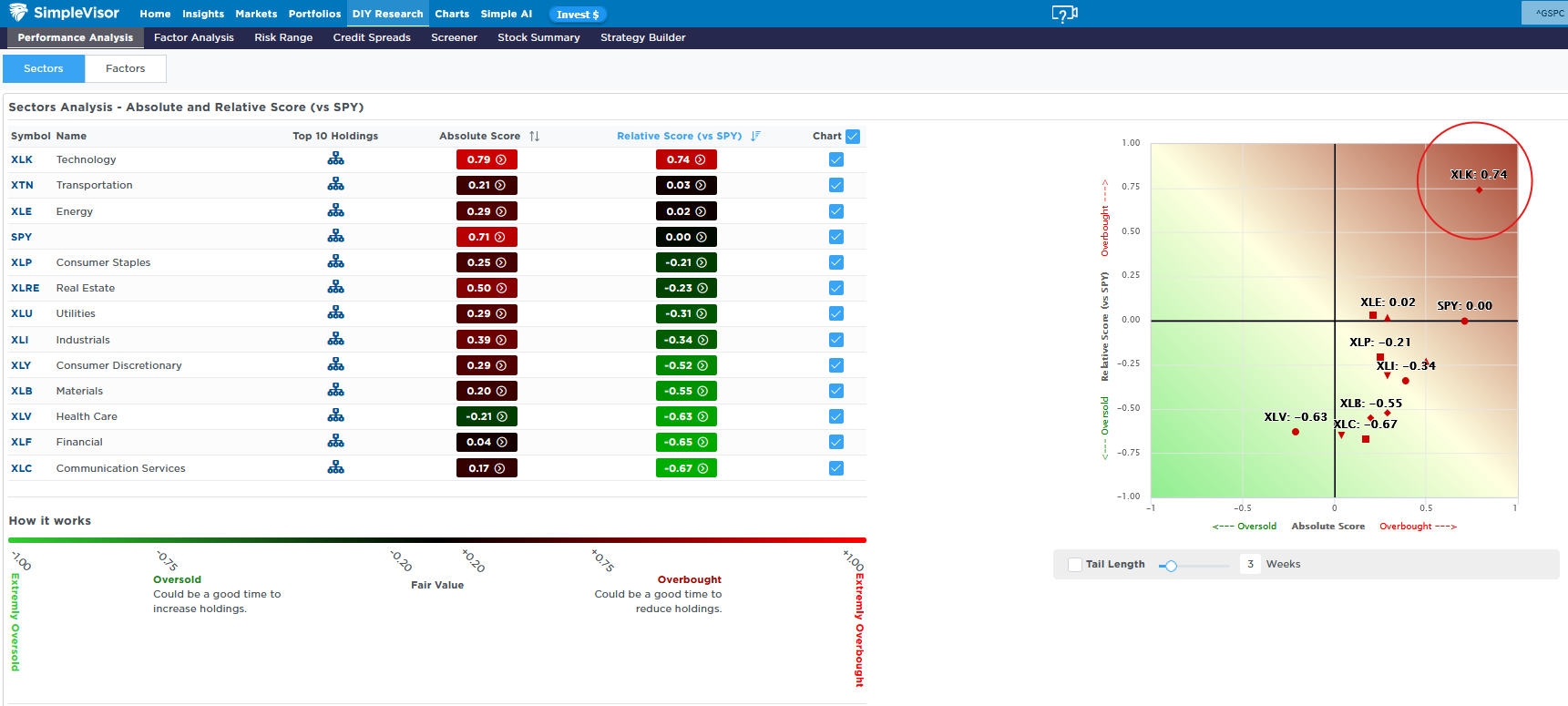

ความกว้างไม่ได้แย่อย่างที่คิด

ที่ ง่ายVisor การวิเคราะห์แบบสัมบูรณ์-สัมพัทธ์ยังคงบ่งชี้ถึงความกว้างที่ย่ำแย่ แม้จะมีจุดสูงสุดเป็นประวัติการณ์ก็ตาม แต่มันแย่อย่างที่คิดหรือเปล่า?

เมื่อพิจารณาถึงกรณีความกว้างที่ไม่ดี กราฟแรกด้านล่างแสดงให้เห็นว่าภาคเทคโนโลยีซึ่งนำโดยผู้ผลิตชิป มีการซื้อมากเกินไปทั้งในระดับสัมพัทธ์และพื้นฐานสัมบูรณ์ ในเวลาเดียวกัน ภาคส่วนอื่นๆ ทั้งหมดมีมูลค่ายุติธรรมหรือขายมากเกินไปเมื่อเทียบกับ S&P 500 สัญญาณของความกว้างที่ไม่ดีอีกประการหนึ่งปรากฏในการวิเคราะห์ปัจจัยที่แสดงในกราฟิกที่สอง ช่องว่างขนาดใหญ่ระหว่างการเติบโตของ S&P 500 (RSP) และ S&P 500 (IVW) แบบถ่วงน้ำหนักเท่ากัน บ่งชี้ว่ามีบริษัทเพียงไม่กี่แห่งที่มีประสิทธิภาพเหนือกว่าหุ้นส่วนใหญ่

แม้จะมีหลักฐานว่ามีความกว้างต่ำ แต่โปรดทราบว่าคะแนนสัมบูรณ์นั้นมีการซื้อมากเกินไปสำหรับทุกภาคส่วน ยกเว้นภาคส่วนเดียว การฟื้นตัวได้รับการสนับสนุนจากหุ้นส่วนใหญ่ แต่ผู้ผลิตชิป โดยเฉพาะผู้ผลิต CPU ไม่ใช่ GPU กำลังเป็นผู้นำ หากไม่มีหุ้นเหล่านั้น ตลาดจะยังคงฟื้นตัวและอาจใกล้หรือถึงระดับสูงสุดเป็นประวัติการณ์ ผู้ผลิตชิปเฉพาะราย เช่น Broadcom, Micron และ Intel มีประสิทธิภาพเหนือกว่าตลาดอย่างมาก ในอนาคต ค่อนข้างเป็นไปได้ที่ราคาจะปรับฐานโดยสัมพันธ์กัน (มีประสิทธิภาพต่ำกว่า) ในขณะที่หุ้นและภาคส่วนเทคโนโลยีอื่นๆ ผลักดันตลาดให้สูงขึ้น

เราจะดูได้ว่าวิทยานิพนธ์นั้นเกิดขึ้นผ่าน Momentum issue ETF หรือไม่ กราฟิกที่สองแสดงให้เห็นว่าเป็นปัจจัยที่มีการซื้อมากเกินไปมากที่สุดทั้งแบบสัมพัทธ์และแบบสัมบูรณ์ กราฟิกที่สามซึ่งแจกแจงหุ้นของปัจจัยนี้ แสดงให้เห็นว่าผู้ผลิตชิปที่มีประสิทธิภาพเหนือกว่า AMD, AVGO, MU และ LRCX คิดเป็นครึ่งหนึ่งของการถือครองสิบอันดับแรกของปัจจัย ดัชนีเซมิคอนดักเตอร์ SOX ซึ่งรวมถึงผู้ผลิตชิป CPU รายใหญ่ เพิ่มขึ้น 35% ในช่วง 20 วันทำการที่ผ่านมา ในเวลาเดียวกัน หุ้นที่ใหญ่ที่สุดสามหุ้นตามมูลค่าราคาตลาด ได้แก่ MSFT, AAPL และ NVDA มีคะแนนสัมพัทธ์คงที่หรือติดลบ

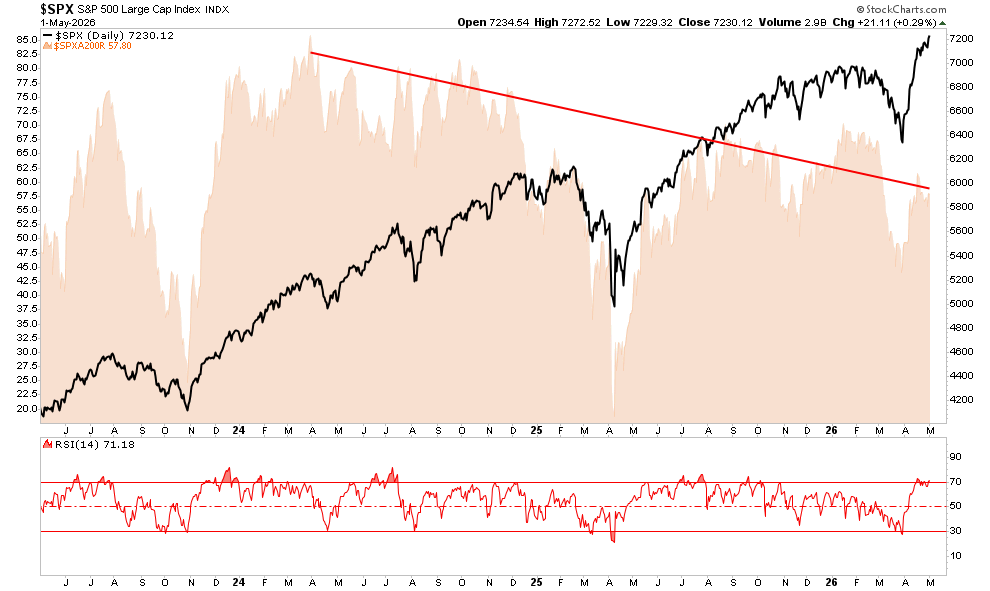

ความเสี่ยงในการแก้ไขตลาด: ทำไมฤดูร้อนปี 2569 จึงดูมีความเสี่ยง

ความกว้างยุบ. ตำแหน่งที่ยืดออก ช่วงฤดูกาลที่เลวร้ายที่สุดของปี ปีที่เลวร้ายที่สุดของวงจรการเมือง และสงครามที่ไม่มีวันสิ้นสุด ความเสี่ยงในการแก้ไขตลาดกำลังเพิ่มขึ้น

S&P 500 ทำสถิติสูงสุดใหม่ในสัปดาห์ที่แล้ว หุ้นเฉลี่ยในดัชนีอยู่ต่ำกว่าระดับสูงสุดในรอบ 52 สัปดาห์ถึง 13% ความแตกต่างนั้นไม่ใช่เชิงอรรถหรือความอยากรู้อยากเห็น เป็นคำเตือนที่ดังที่สุดที่ตลาดเกิดขึ้นนับตั้งแต่ยุคดอทคอม และกำลังมาถึงช่วงเวลาที่เลวร้ายที่สุดในปฏิทิน ความเสี่ยงในการปรับฐานตลาดกำลังเพิ่มขึ้น และในฤดูร้อนนี้ ความเสี่ยงดังกล่าวก็ทับซ้อนกับปัจจัยอื่นๆ อีก 3 ประการที่แทบไม่เคยมาบรรจบกันในเวลาเดียวกัน

หลังจากดูวงจรของตลาดมาเป็นเวลาสามทศวรรษ ฉันได้เรียนรู้ว่าช่วงเวลาที่อันตรายคือช่วงเวลาที่ทุกอย่างดูดีเมื่อมองดูภายนอกและเน่าเสียอยู่ข้างใต้ นั่นคือสิ่งที่เราอยู่ในขณะนี้ ความเสี่ยงในการแก้ไขตลาดที่เราจับตาดูในช่วงฤดูร้อนไม่ได้เกิดจากจุดข้อมูลขาลงเพียงจุดเดียว ขับเคลื่อนโดยพวกเขาสี่คนปรากฏตัวพร้อมกัน และการเพิกเฉยต่อสิ่งใดสิ่งหนึ่งอาจเป็นความผิดพลาดที่มีค่าใช้จ่ายสูง

ทวีตประจำวันนี้

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม