{kind=link}

หลายเดือนก่อน พาดหัวข่าวทางการเงินเต็มไปด้วยคำเตือนที่เข้มงวดว่าเงินดอลลาร์อ่อนค่าลงอย่างรวดเร็ว มีการเล่าเรื่องที่ได้รับความนิยมซึ่งทำให้เกิดความกลัวว่าจุดสิ้นสุดของเงินดอลลาร์กำลังใกล้เข้ามา ไม่กี่เดือนต่อมา เรื่องราวของเงินดอลลาร์ก็พลิกผัน ตามพาดหัวข่าวและเรื่องเล่าของวันนี้ กระแสน้ำได้เปลี่ยนไปแล้วสำหรับเงินดอลลาร์ เคล็ดลับ: เราเห็นผู้เชี่ยวชาญด้านการเงินชื่อดังอ้างว่าค่าเงินดอลลาร์ที่แข็งค่าขึ้นกำลัง “ปั่นป่วน” โลก ด้วยเรื่องราวเกี่ยวกับดอลลาร์ขาขึ้นใหม่นี้ เราจะมาสำรวจว่าดอลลาร์ที่แข็งค่าขึ้นส่งผลต่อเศรษฐกิจสหรัฐฯ และเศรษฐกิจต่างประเทศอย่างไร

สำหรับสหรัฐฯ ค่าเงินดอลลาร์ที่แข็งค่าขึ้นถือเป็นพรที่ผสมปนเปกัน ในด้านบวก จะควบคุมอัตราเงินเฟ้อด้วยการลดราคาสินค้านำเข้าซึ่งมีความเกี่ยวข้องเป็นพิเศษในปัจจุบัน เนื่องจากการต่อสู้ของ Fed ที่จะคืน CPI ไว้ที่ 2% สำหรับนักเดินทาง เงินดอลลาร์ที่แข็งค่าจะแผ่ขยายออกไปในต่างประเทศ อย่างไรก็ตาม การแข็งค่าของเงินดอลลาร์ทำให้การส่งออกของสหรัฐฯ มีราคาแพงขึ้นในตลาดต่างประเทศ ซึ่งบีบรายได้ของบริษัทข้ามชาติ เมื่อรายได้จากต่างประเทศแปลงกลับเป็นดอลลาร์ จะมีค่าน้อยลงและอาจกลายเป็นอุปสรรคต่อรายรับของ S&P 500 ประมาณ 40% ของรายได้ S&P 500 มาจากนอกสหรัฐอเมริกา

สำหรับส่วนที่เหลือของโลก ผลกระทบนั้นเจ็บปวดยิ่งกว่า ประเทศที่พัฒนาแล้วและตลาดเกิดใหม่ที่มีหนี้สกุลเงินดอลลาร์หลายล้านล้านดอลลาร์ เผชิญกับแรงกดดันทางการเงิน เนื่องจากสกุลเงินท้องถิ่นซื้อดอลลาร์น้อยลง ส่งผลให้การบริการหนี้มีราคาแพงกว่าในรูปสกุลเงินท้องถิ่น การแข็งค่าของเงินดอลลาร์นั้นคล้ายกับอัตราดอกเบี้ยที่เพิ่มขึ้นของประเทศเหล่านี้ ประเทศที่นำเข้าสินค้าโภคภัณฑ์ต้องเผชิญกับต้นทุนน้ำมันและวัตถุดิบที่สูงขึ้น เนื่องจากราคาส่วนใหญ่มีราคาเป็นดอลลาร์ นอกจากนี้ เงินทุนมีแนวโน้มที่จะไหลไปสู่สินทรัพย์ที่เป็นสกุลเงินดอลลาร์ ซึ่งจะระบายสภาพคล่องจากตลาดต่างประเทศทันทีเมื่อจำเป็น กราฟด้านล่างได้รับความอนุเคราะห์จาก FinViz แสดงให้เห็นการแข็งค่าของดัชนีดอลลาร์ประมาณ 5% นับตั้งแต่เดือนกุมภาพันธ์

วันนี้จะดูอะไรดี

รายได้

- วันนี้ไม่มีการประกาศผลประกอบการที่โดดเด่น

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

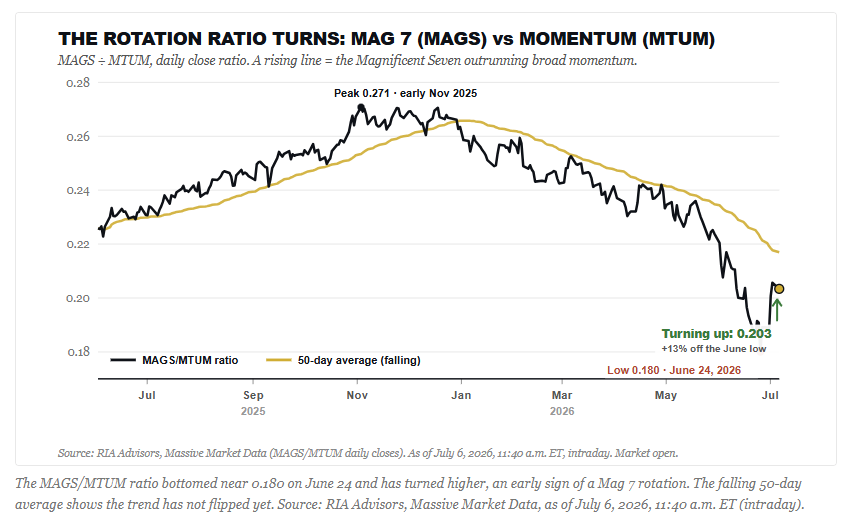

เมื่อวานนี้ เราได้กล่าวถึง Kevin Warsh โดยใช้เทิร์นแรกของเขาที่ฟอรัม Sintra ของ ECB เพื่อฝังคำแนะนำล่วงหน้า คำแนะนำไปข้างหน้า: RIP, ปล่อยให้ตลาดเป็นไปตามนโยบายราคาเอง วันนี้ ดูประกาศเงียบๆ ที่บอกว่าเงินกำลังเปลี่ยนตำแหน่งแล้ว: แม็ก7หมุน กลับเข้าสู่ megacaps เมื่อฤดูกาลสร้างรายได้มาถึง

ที่นี่มันน่าสนใจตรงไหน อัตราส่วนของ Roundhill Magnificent Seven ETF (MAGS) ต่อ iShares Momentum ETF (MTUM) ลดลงใกล้ 0.180 เมื่อวันที่ 24 มิถุนายน และเพิ่มขึ้นเป็นประมาณ 0.203 ภายในเที่ยงวันจันทร์ โดยดีดตัวขึ้น 13% จากจุดต่ำสุด นั่นสำคัญเพราะตะกร้าของ MTUM ได้หมุนเวียนไปยังผู้นำในวงกว้างของฤดูใบไม้ผลินี้ ทั้งชิป อุตสาหกรรม และการเงิน ดังนั้นเมื่อ MAGS เริ่มวิ่งเร็วกว่า MTUM การค้าขายโมเมนตัมไม่ได้ผล เมืองหลวงแห่งนี้ย้ายกลับไปสู่เจ็ดชื่อที่ฝูงชนทิ้งไว้ให้ตายภายในสิ้นไตรมาส

เราไม่ได้รอให้ทุกอย่างชัดเจน ในแบบจำลอง Rotation Issue เราได้เปลี่ยนจากมูลค่าไปสู่การเติบโตผ่านตะกร้า MGK และเพิ่ม Magazine 7 เข้าสู่การขายในช่วงปลายเดือนมิถุนายน ซึ่งเป็นช่วงที่ Meta, Micron และ Tesla เริ่มถูกล้าง และการเติบโตของ mega-cap ก็ลดลงไปอยู่ที่การอ่านค่าสัมพัทธ์ที่ขายเกินมากที่สุดในคอมเพล็กซ์หุ้นขนาดใหญ่ ความเสียหายเกิดขึ้นทางกลไก ไม่ใช่พื้นฐาน การซื้อคืนและการขายเงินบำนาญในช่วงปลายไตรมาสผลักดันให้เกิดขึ้น และทั้งสองกลับรายการในเดือนกรกฎาคม

เนื่องจากมีการปรับสมดุลในช่วงปลายไตรมาส เราจึงเห็นการหมุนเวียนกลับไปสู่การซื้อขายโมเมนตัมเมื่อวานนี้ ดังนั้นเส้นทางข้างหน้าจึงค่อนข้างมืดมน อย่างไรก็ตาม ปัจจัยพื้นฐานกำลังเข้าแถวเพื่อสนับสนุนการค้า นักวิเคราะห์ยังคงเพิ่มประมาณการต่อไป ไม่ใช่ปรับลดลง ผลประกอบการล่วงหน้าของ S&P 500 เพิ่งสร้างสถิติใหม่ โดยดีกว่าระดับปีที่แล้วถึง 30% และฉันทามติรายไตรมาสสำหรับครึ่งหลังของปี 2569 ก็เพิ่มขึ้นเกือบทุกสัปดาห์

ความรู้สึกทำให้การตั้งค่าสมบูรณ์ ภาวะกระทิงของ AAII อยู่ที่เพียง 31.4% ต่ำกว่าค่าเฉลี่ยในอดีตที่ 37.5% เป็นครั้งที่หกในรอบเจ็ดสัปดาห์ และมาตรวัด Worry/Greed ของเราก็ได้เย็นลงจากระดับสูงสุดในเดือนมิถุนายน การประมาณการที่เพิ่มขึ้น ตำแหน่งที่ถูกล้างออกไป และการเพิ่มทวีคูณของ megacap กลับมาใกล้จุดต่ำสุดในช่วงสองปี ในขณะที่ดัชนีแบบกว้างยังคงซื้อขายในช่วงกลางทศวรรษที่ 20 จากรายได้ล่วงหน้า นั่นคือความไม่สมดุลเบื้องหลังกฎข้อที่ 9 ของ Bob Farrell: “เมื่อทุกคนเห็นพ้องต้องกันว่า Magazine 7 เสร็จสิ้นแล้ว สิ่งอื่นมักจะเกิดขึ้น”

แล้วคุณจะเข้าใกล้ Magazine 7 ในช่วงปลายเดือนกรกฎาคมได้อย่างไร? ถือว่าสิ่งนี้เป็น ยุทธวิธี เพิ่มไม่ใช่คำตัดสิน ซื้อผู้นำที่ถูกล้างออกไป ไม่ใช่ชื่อที่ขยายออกไปแล้ว และให้กำหนดทางออก ณ วันที่มีรายได้ หากความกังวลเรื่องค่าใช้จ่ายฝ่ายทุนและกระแสเงินสดอิสระได้รับการยืนยันเมื่อบริษัทเหล่านี้รายงาน ณ สิ้นเดือน เราก็จะขายและเดินหน้าต่อไป หากการประมาณการยังคงอยู่ Snapback ที่ขายมากเกินไปก็ยังมีที่ว่างให้วิ่งได้ ปรับขนาดให้เหมือนกับการค้าขาย จัดการความเสี่ยงและรักษาเงินทุนไว้ก่อน

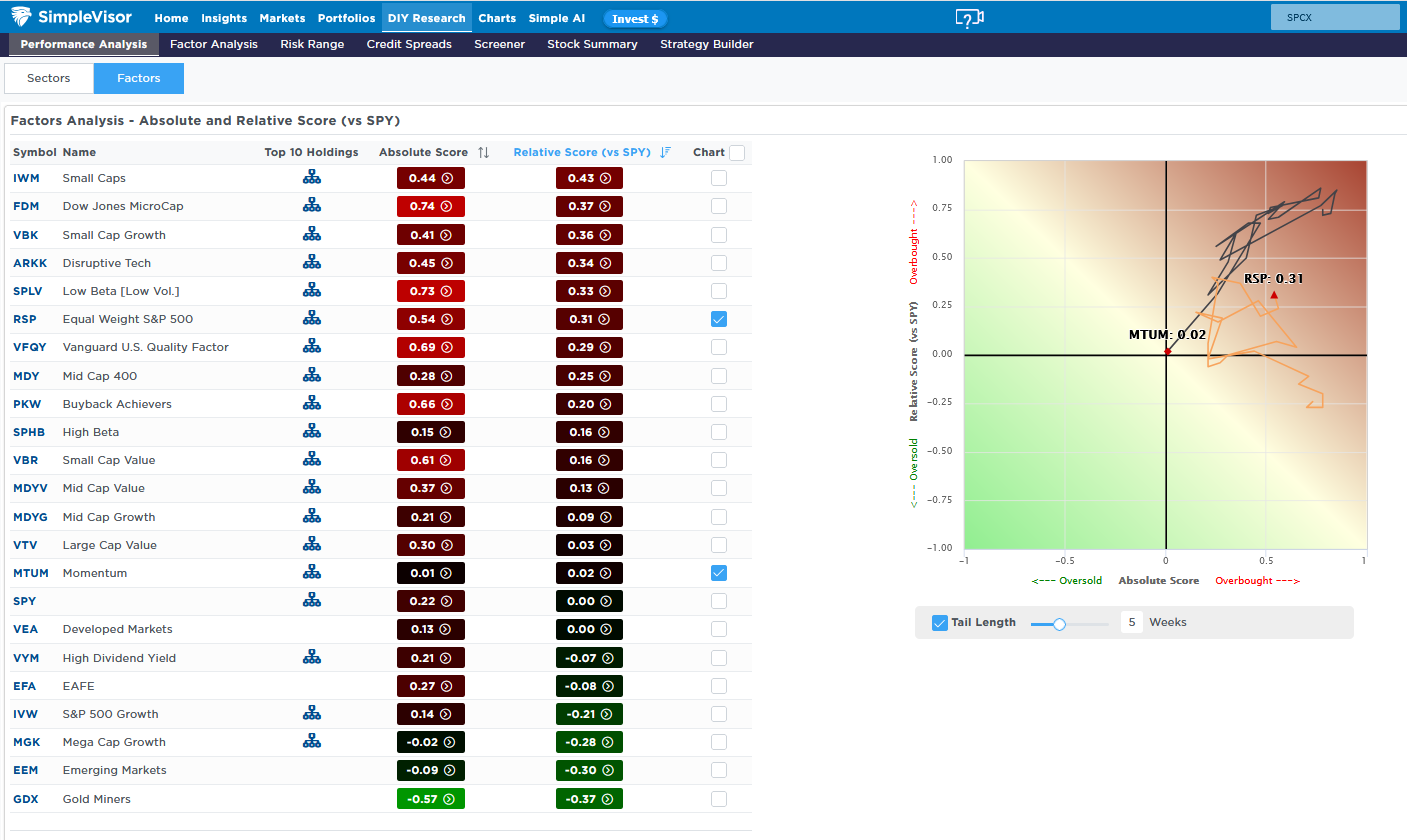

โมเมนตัมจางลงและผู้นำที่ล้าหลัง

ไม่กี่สัปดาห์ก็สามารถสร้างความแตกต่างได้ วันนี้ เราแบ่งปันการวิเคราะห์ปัจจัยทุนที่เกี่ยวข้องและแบบสัมบูรณ์ด้านล่างเพื่อแสดงให้เห็นว่าภาคการตลาดและปัจจัยขับเคลื่อนหมุนเวียนอย่างไร แม้ว่าจะดูเหมือนว่าปัจจัยและภาคส่วนบางอย่างจะยังคงเอาชนะตลาดต่อไปก็ตาม หุ้นโมเมนตัม ซึ่งรวมถึงผู้ผลิตชิปและหุ้นฮาร์ดแวร์หลายราย เป็นผู้นำตลาด ดังที่กราฟทางด้านขวาแสดง โมเมนตัม ETF มีการซื้อมากเกินไปในช่วงห้าสัปดาห์ที่ผ่านมา อย่างไรก็ตาม เมื่อประมาณหนึ่งสัปดาห์ที่แล้ว ราคาเริ่มมีประสิทธิภาพต่ำกว่าปกติ และตอนนี้มีการซื้อขายที่มูลค่ายุติธรรม ในเวลาเดียวกัน S&P 500 ที่มีน้ำหนักเท่ากันได้ขยับตัวสูงขึ้น ซึ่งบ่งชี้ว่าคะแนนสัมพัทธ์มีความแข็งแกร่งขึ้น แต่สังเกตว่าแนวโน้มขาขึ้นอยู่ทางซ้ายเล็กน้อย สิ่งนี้บ่งชี้ว่าคะแนนสัมบูรณ์ลดลงเนื่องจากคะแนนสัมพัทธ์ดีขึ้น

นอกจากนี้ ยังเป็นที่น่าสังเกตว่าปัจจัยหุ้นที่มีการซื้อเกินมากที่สุดสามปัจจัยอยู่ในกลุ่มหุ้นขนาดเล็ก โดยกลุ่มไมโครแคปมีคะแนนสัมบูรณ์สูงสุด ภาคไมโครแคปมักเป็นปัจจัยที่มีการขายมากเกินไปในช่วงสองสามเดือนที่ผ่านมา

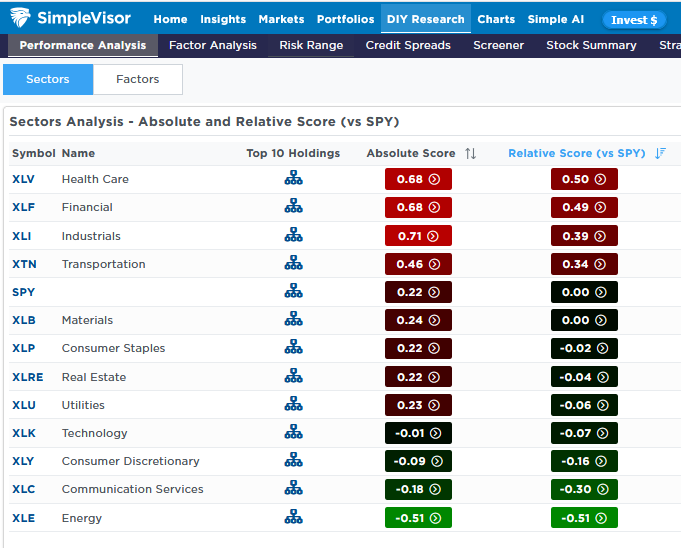

กราฟิกที่สองแสดงให้เห็นว่าภาคการดูแลสุขภาพและการเงินที่เคยล้าหลังได้เพิ่มขึ้นไปสู่ระดับที่มีการซื้อมากเกินไปมากที่สุด ในขณะที่เทคโนโลยี เช่น โมเมนตัม มีมูลค่ายุติธรรมเกือบจะสมบูรณ์แบบ แนวโน้มจะกลับไปสู่ทิศทางที่สนับสนุนโมเมนตัมและเทคโนโลยีในขณะนี้เมื่อสิ้นไตรมาสสิ้นสุดลง หรือแนวโน้มล่าสุดจะคงทนต่อไป เราน่าจะตอบคำถามนั้นได้ดีขึ้นในช่วงปลายสัปดาห์

ความเสี่ยงจากหนี้มาร์จิ้น: อัตราส่วนที่ทำให้นักลงทุนเข้าใจผิด

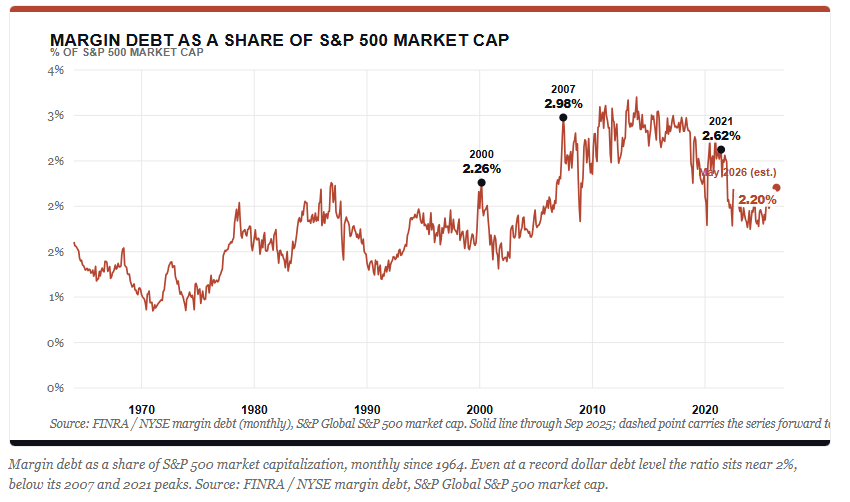

หนี้มาร์จิ้นเพิ่งสร้างสถิติใหม่อีกครั้ง ในเดือนพฤษภาคม ปี 2026 นักลงทุนเป็นหนี้โบรกเกอร์รวมกัน 1.42 ล้านล้านดอลลาร์สูงสุดในประวัติศาสตร์และเพิ่มขึ้น 53.7% จากปีก่อนหน้า1 ทุกครั้งที่ตัวเลขนี้สร้างจุดสูงสุดใหม่ แผนภูมิเดียวกันจะหมุนเวียน: หนี้มาร์จิ้นเทียบกับ GDP เทียบกับ M2 เทียบกับมูลค่ารวมของตลาด พวกเขาดูน่าเชื่อถือ ปัญหาคือส่วนใหญ่ไม่สามารถวัดความเสี่ยงหนี้มาร์จิ้นได้ในทางใดทางหนึ่งที่ช่วยให้คุณจัดการพอร์ตโฟลิโอได้ และอันที่ได้รับความนิยมมากที่สุดก็มีประโยชน์น้อยที่สุดในกลุ่ม

ผมอยากแยกพวกนี้ออกตามลำดับ

- เหตุใดอัตราส่วนที่ชื่นชอบทั้งสามจึงระบุความเสี่ยงหนี้มาร์จิ้นผิด

- จากนั้นมาตรการจำนวนหนึ่งที่บอกคุณบางอย่างจริงๆ

- สุดท้าย ฉันจะสร้างเกจที่สะอาดขึ้นจากชิ้นส่วนที่สามารถป้องกันได้ และปิดท้ายด้วยส่วนที่สำคัญที่สุด: สิ่งที่ควรดู และเหตุใดการงัดจึงเป็นปัญหาที่คุณสามารถเพิกเฉยได้จนถึงสัปดาห์ที่คุณไม่สามารถเพิกเฉยได้

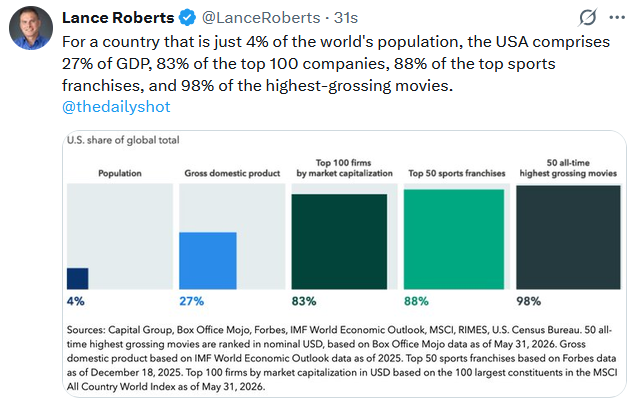

ทวีตประจำวันนี้

กฎการซื้อขายที่อัปเดตใหม่พร้อมการพิมพ์บนเดสก์ท็อป

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม