{kind=link}

หุ้น Intel (INTC) เพิ่มขึ้น 90% ในช่วงเดือนที่ผ่านมาและมากกว่า 200% นับตั้งแต่ต้นปี คู่แข่งอย่าง Superior Micro Gadgets (AMD) และ Micron (MU) ก็ได้รับผลกำไรเช่นเดียวกัน หุ้นเซมิคอนดักเตอร์อื่นๆ จำนวนมาก พร้อมด้วยบริษัทฮาร์ดแวร์คอมพิวเตอร์บางแห่ง ถือเป็นหุ้น AI ตัวล่าสุดในตลาด โมเมนตัมและแกมมากำลังผลักดันให้เกิดประสิทธิภาพที่เหนือกว่า และในทางกลับกัน การเล่าเรื่องที่สนับสนุนก็พยายามหาเหตุผลมาพิสูจน์

เรื่องราวเล่าว่าการสร้างโครงสร้างพื้นฐานที่ไม่เพียงพอสำหรับ AI รวมถึงศูนย์ข้อมูล GPU/CPU อุปกรณ์เครือข่าย และโครงข่ายไฟฟ้า ต้องใช้เงินลงทุนจำนวนมหาศาลจากไฮเปอร์สเกลเลอร์ที่ใหญ่ที่สุด (Microsoft, Google, Amazon และ Meta) ซัพพลายเออร์ของผลิตภัณฑ์เหล่านี้ รวมถึงผู้ผลิตเซมิคอนดักเตอร์และฮาร์ดแวร์ ถือเป็นผู้รับผลประโยชน์โดยตรงที่สุด

AI จะปรับปรุงผลกำไรของบริษัทต่างๆ อย่างมีนัยสำคัญ แต่นักลงทุนควรถามว่าราคาหุ้นก้าวไปไกลกว่าปัจจัยพื้นฐานมากเกินไปหรือไม่ คำตอบตามความเห็นของเราน่าจะใช่ อย่างที่เราเขียน ในงาน Parabolic Semiconductor Rally กำลังกำหนดราคาในปี 2571 แล้ว: :

นี่คือส่วนที่ควรรบกวนวัวมากที่สุด SOXX มีการซื้อขายทวีคูณซึ่งสะท้อนถึงผลประกอบการที่แข็งแกร่งในปี 2569 แล้ว การปรับตัวขึ้นในปัจจุบันมีแนวโน้มว่าจะมีราคาเต็มแล้วในปี 2569 จากจุดนี้ คุณจะจ่ายเงินสำหรับการเติบโตในปี 2570 และ 2571 ในภาคส่วนที่ไม่มีการยกเลิกวงจรดังกล่าว เซมิคอนดักเตอร์ยังคงเป็นวัฏจักร ได้รับเสมอ. วันที่วงจรรายจ่ายฝ่ายทุนของ AI สะดุด แม้จะเป็นเวลาสั้นๆ ก็คือวันที่กราฟนี้พังทลาย

เพื่อชื่นชมผลการดำเนินงานที่น่าอัศจรรย์เมื่อเร็วๆ นี้อย่างเต็มที่ คุ้มค่าที่จะมองข้ามปัจจัยพื้นฐานและเรื่องราวต่างๆ เพื่อทำความเข้าใจให้ดีขึ้นว่าการต้อนฝูงสัตว์ โมเมนตัม และเดลต้าออปชั่นและแกมม่าสามารถผลักดันราคาให้สูงขึ้นและต่ำลงอย่างเป็นระบบได้อย่างไร

โมเมนตัมสร้างโมเมนตัม

โมเมนตัมทางการเงินคือแนวโน้มของสินทรัพย์ที่เพิ่มขึ้นอย่างต่อเนื่องและสินทรัพย์ที่ลดลงก็ลดลงต่อ บ่อยครั้งในช่วงที่มีโมเมนตัมที่แข็งแกร่ง จังหวะการซื้อหรือขายจะเพิ่มขึ้น ส่งผลให้ราคาเพิ่มขึ้นแบบพาราโบลา ตามที่เราเห็นร่วมกับ Intel และคู่แข่ง

เมื่อแนวโน้มหุ้นสูงขึ้น นักลงทุนจะสังเกตเห็นโมเมนตัมขาขึ้นมากขึ้นและซื้อมัน ซึ่งทำให้ราคาสูงขึ้นและดึงดูดผู้ซื้อได้มากขึ้น พฤติกรรมการต้อนฝูงประเภทนี้สามารถสร้างวงจรที่เสริมกำลังตนเองได้ การซื้อทำให้เกิดการซื้อมากขึ้น

เมื่อโมเมนตัมมีความแข็งแกร่ง แรงกดดันต่อนักลงทุนรายใหม่ให้เข้าร่วมการค้าขายหรือต่อนักลงทุนที่มีอยู่เพื่อเพิ่มตำแหน่งของตนนั้นมีมหาศาล เนื่องจากนักลงทุนเหล่านี้มุ่งเน้นไปที่ผลตอบแทนอันเหลือเชื่อที่พวกเขาอาจได้รับ พวกเขาจึงมักจะมองข้ามเหตุผลพื้นฐานของการซื้อขาย ผลลัพธ์ที่ได้คือการซื้อขายที่หนาแน่นและบางครั้งก็ทำกำไรได้อย่างน่าทึ่ง แต่ท้ายที่สุดกลับพลิกกลับอย่างรวดเร็วจนทำให้ผู้เข้าร่วมส่วนใหญ่สูญเสียกำไร

ผู้ค้าปลีกและผู้ค้าโมเมนตัมสถาบันมักจะใช้ตัวเลือกการโทรเป็นวิธีเลเวอเรจในการมีส่วนร่วมในการขึ้นราคาโดยไม่ต้องซื้อหุ้นทันที ตัวเลือกการโทรช่วยให้นักลงทุนมีความเสี่ยงด้านลบที่จำกัด และมีศักยภาพในการได้รับกำไรจากการกลับหัวซึ่งอาจเป็นทวีคูณของราคาหุ้นอ้างอิง การซื้อผ่านสายอาจกลายเป็นตัวเร่งโมเมนตัมได้ ดังที่เราอธิบายต่อไป

เดลต้าคืออะไร

เพื่อให้เข้าใจได้ดีขึ้นว่าออปชั่นต่างๆ โดยเฉพาะอย่างยิ่งการโทรสามารถกระตุ้นราคาหุ้นได้อย่างไร ซึ่งจะเพิ่มโมเมนตัมและกระตุ้นพฤติกรรมการลงทุนในทิศทางเดียวกันของนักลงทุนหลายล้านคน เราจำเป็นต้องเข้าใจพื้นฐานของออปชั่นบางประการ

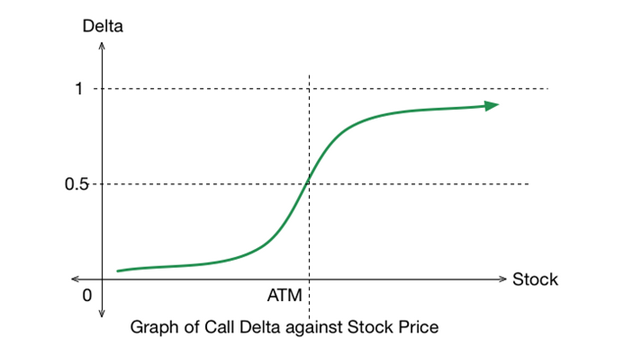

เราเริ่มต้นด้วยเดลต้า เดลต้าจะวัดว่าราคาของตัวเลือกมีการเปลี่ยนแปลงเท่าใดสำหรับการเคลื่อนไหวทุกๆ 1 ดอลลาร์ในหุ้นอ้างอิง ตัวอย่างเช่น name choice ที่มีเดลต้า 0.50 จะได้รับมูลค่าประมาณ 0.50 เหรียญสหรัฐฯ ทุกๆ 1.00 เหรียญสหรัฐฯ ของราคาหุ้นที่เพิ่มขึ้น ที่สำคัญเดลต้าจะเปลี่ยนแปลงตามราคาหุ้นที่เคลื่อนไหว ดังที่แสดงในกราฟสมมุติด้านล่าง เดลต้าจะเพิ่มขึ้นเมื่อออปชั่นเข้าใกล้ราคาใช้สิทธิ์และลดลงเมื่อเคลื่อนตัวไปด้านล่าง อัตราที่ไม่เป็นเชิงเส้นซึ่งการเปลี่ยนแปลงของเดลต้าเรียกว่าแกมมา

เดลต้าได้รับผลกระทบไม่เพียงแค่ราคาหุ้นจากราคาใช้สิทธิ์ของออปชั่นเท่านั้น แต่ยังรวมถึงความผันผวนโดยนัยและเวลาที่จะหมดอายุด้วย ปัจจัยเล็กๆ อื่นๆ ได้แก่ การบิดเบือนของการวาง/คอล เงินปันผล และอัตราดอกเบี้ย

แกมมา

แกมมาวัดปริมาณความโค้งของเดลต้า (เส้นสีเขียวในกราฟด้านบน) เป็นอัตราที่ส่วนต่างของตัวเลือกเปลี่ยนแปลงทุกๆ 1 ดอลลาร์ในหุ้นอ้างอิง ตัวอย่างเช่น หากตัวเลือกการโทรมีค่าเดลต้าอยู่ที่ 0.50 และแกมมาเท่ากับ 0.05 การเพิ่มขึ้นของราคาหุ้น 1 ดอลลาร์จะผลักดันเดลต้าไปที่ 0.55 และกำไรอีก 1 ดอลลาร์จะผลักดันให้เป็น 0.60 เป็นต้น ลองคิดแบบนี้: เดลต้าจะบอกคุณว่าราคาออปชั่นจะเคลื่อนไหวต่อการเปลี่ยนแปลงของหุ้นเป็นจำนวนเท่าใด ในขณะที่แกมม่าจะบอกคุณว่าความสัมพันธ์นั้นจะเปลี่ยนแปลงเร็วแค่ไหน

แกมม่ามีค่าสูงสุดสำหรับออปชั่นที่ใกล้หมดอายุที่สุด ดังนั้น การเพิ่มขึ้นของจำนวนออปชันการหมดอายุในระยะสั้นและในวันเดียวกัน (0dte) ที่เพิ่มขึ้นเมื่อเร็วๆ นี้จึงส่งผลกระทบอย่างมีนัยสำคัญต่อโบรกเกอร์ออปชัน ดังที่เราจะอธิบาย

Delta Hedging สามารถขับเคลื่อนโมเมนตัมได้

เมื่อนักลงทุนซื้อคอลออปชัน จะต้องมีคนขายตัวเลือกดังกล่าวให้พวกเขา บ่อยครั้งที่ผู้ดูแลสภาพคล่องและนายหน้าจะเข้ามามีบทบาทดังกล่าว ความสนใจทางการเงินของพวกเขาในการขายออปชั่นคือการสร้างรายได้โดยไม่คำนึงถึงราคาออปชั่น ไม่ใช่โดยการเข้ารับตำแหน่งที่ตรงกันข้ามกับผู้ซื้อออปชั่น พวกเขาพยายามรับประกันผลกำไรด้วยการป้องกันความเสี่ยง

โบรกเกอร์ป้องกันความเสี่ยงโดยการซื้อหรือขายหุ้นของหุ้นอ้างอิงตามสัดส่วนของส่วนต่างของตัวเลือก กระบวนการนี้เรียกว่าเดลต้าเฮดจิ้ง

สมมติว่านายหน้าขายตัวเลือกการโทรให้กับนักลงทุนโดยมีเดลต้าเท่ากับ 0.50 ตัวแทนจำหน่ายจะซื้อหุ้นจำนวน 50 หุ้นสำหรับแต่ละตัวเลือกที่ขาย หากเดลต้ากระโดดไปที่ 0.60 ทันที เจ้ามือจะซื้อหุ้นเพิ่มอีก 10 หุ้น หากหุ้นตกและเดลต้าลดลง ตัวแทนจำหน่ายจะขายหุ้น

หากแยกออกจากกัน นี่คือการจัดการป้องกันความเสี่ยงแบบง่ายๆ ที่มักส่งผลกระทบเพียงเล็กน้อยต่อตลาด แต่เมื่อตลาดออปชั่นมีขนาดใหญ่เพียงพอเมื่อเทียบกับตลาดหุ้น กิจกรรมการป้องกันความเสี่ยงอย่างต่อเนื่องนี้เองก็เริ่มทำให้ราคาเคลื่อนไหว อย่างที่พวกเขาพูดกันว่าหางกำลังกระดิกสุนัข

กราฟด้านล่างแสดงการเพิ่มขึ้นอย่างมากในการซื้อขายคอลออปชั่นในช่วงไม่กี่ปีที่ผ่านมา ส่งผลให้ปริมาณการซื้อขายป้องกันความเสี่ยงในหมู่โบรกเกอร์ออปชั่นสูงขึ้นอย่างมีนัยสำคัญ

แกมมาบีบ

ปริมาณที่เพิ่มขึ้นในตลาดออปชั่น ควบคู่ไปกับความนิยมของออปชั่นระยะสั้นและแม้แต่ออปชั่นในวันเดียวกัน กำลังทำให้การซื้อขายป้องกันความเสี่ยงของโบรกเกอร์มีความเข้มข้นมากขึ้น บางครั้ง กิจกรรมที่เพิ่มมากขึ้นนี้ส่งผลให้เกิดสิ่งที่เรียกว่าการบีบแกมมา สิ่งนี้เกิดขึ้นเมื่อการซื้อออปชันการโทรที่เพิ่มขึ้นบังคับให้ผู้ป้องกันความเสี่ยงซื้อหุ้นในอัตราเร่ง ซึ่งผลักดันให้ราคาหุ้นสูงขึ้น ราคาที่สูงขึ้นนั้น ในทางกลับกัน บังคับให้ผู้ป้องกันความเสี่ยงซื้อหุ้นเพิ่มมากขึ้น และผลักดันราคาให้สูงขึ้นต่อไป วงจรสะท้อนนี้อาจส่งผลกระทบอย่างมากในระยะสั้นต่อราคาหุ้นอ้างอิง

เงื่อนไขสำหรับการบีบแกมมามักต้องใช้ส่วนผสมบางประการ:

- หุ้นที่มีโฟลตค่อนข้างบาง

- ตัวเลือกการโทรที่เกือบจะได้เงินสะสมจำนวนมากและมีวันหมดอายุสั้น ๆ

- โมเมนตัมเพียงพอที่จะเริ่มวงจรป้อนกลับ

Avis (CAR) เป็นตัวอย่างล่าสุด ราคารถยนต์พุ่งขึ้นจากประมาณ 150 ดอลลาร์ในช่วงปลายเดือนมีนาคมเป็นเกือบ 850 ดอลลาร์ในเวลาไม่กี่สัปดาห์ก่อนจะทรุดตัวลงอีกครั้งเป็น 150 ดอลลาร์ ซึ่งแตกต่างจากหุ้นเซมิคอนดักเตอร์และฮาร์ดแวร์ การบีบแกมมาใน CAR นั้นเด่นชัดกว่าเนื่องจากการลอยตัวของมันมีขนาดเล็กและดอกเบี้ยระยะสั้นเกือบ 90% กล่าวคือปริมาณคอลออปชันเพิ่มขึ้นประมาณ 10,000% ส่งผลให้ราคาหุ้นพุ่งสูงขึ้น

แกมมาพลิก

หากการบีบแกมม่าสามารถกำหนดราคาหุ้นหรือตลาดให้ลุกเป็นไฟ การพลิกแกมม่าสามารถเทน้ำลงไปได้

ดีลเลอร์ไม่เคยได้รับการป้องกันความเสี่ยงอย่างสมบูรณ์ ดังนั้น ในการหาปริมาณว่ากิจกรรมการป้องกันความเสี่ยงอาจส่งผลกระทบต่อตลาดอย่างไร การทราบระดับของการป้องกันความเสี่ยงนั้นสูงหรือต่ำเกินไป ตามคำพูดของตลาด นั่นคือตำแหน่งแกมมาสุทธิ

เมื่อดีลเลอร์มีแกมม่าชอร์ตสุทธิ (พวกเขาขายออปชั่นมากกว่าที่ซื้อมา) พวกเขาถูกบังคับให้ซื้อหุ้นเมื่อราคาสูงขึ้นและขายเมื่อราคาตกลงเพื่อป้องกันความเสี่ยง ดังนั้นเมื่อดีลเลอร์ถือครองตำแหน่งแกมม่าสั้นร่วมกัน พวกเขาจะต้องไล่ตามตลาด กิจกรรมป้องกันความเสี่ยงจะขยายความเคลื่อนไหวของราคาและความผันผวน

ในทางกลับกัน เมื่อดีลเลอร์มีแกมม่ายาวสุทธิ สิ่งที่ตรงกันข้ามจะเกิดขึ้น พวกเขาซื้อจุดอ่อนและขายจุดแข็ง ดังนั้น กิจกรรมป้องกันความเสี่ยงเหล่านี้จึงทำหน้าที่เป็นตัวรักษาเสถียรภาพของตลาดตามธรรมชาติ และลดความผันผวน

การพลิกกลับของแกมม่าเกิดขึ้นที่ระดับราคาซึ่งการเปิดรับแกมม่าของดีลเลอร์ข้ามจากแดนบวกไปเป็นลบ หรือในทางกลับกัน ระดับนี้คำนวณโดยบริษัทวิเคราะห์ออปชั่น และผู้ค้าสถาบันจับตาดูอย่างใกล้ชิดมากขึ้นเรื่อยๆ การพลิกแกมม่าเป็นสิ่งที่มีขอบเขตแรงโน้มถ่วงที่มองไม่เห็นในตลาด

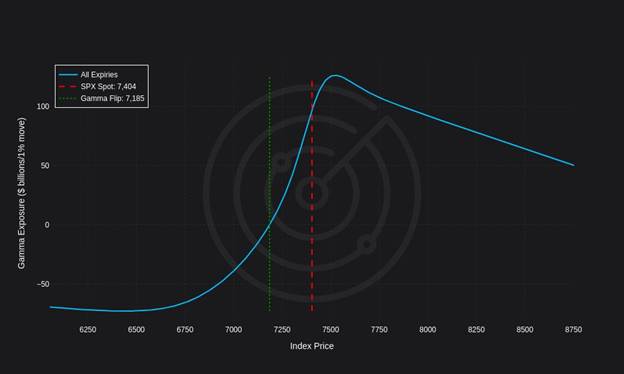

กราฟด้านล่างซึ่งเอื้อเฟื้อโดย Radar Choices แสดงให้เห็นว่า ณ วันที่ 11 พฤษภาคม 2026 ดัชนี S&P 500 อยู่ในตำแหน่งแกมม่ายาว ซึ่งสนับสนุนแนวโน้มขาขึ้นโดยมีความผันผวนลดลง หากพลิกกลับเป็นลบโดยร่วงลงต่ำกว่า 7185 เราควรคาดหวังว่าจะมีแรงกดดันเพิ่มขึ้นสำหรับข้อเสียเพิ่มเติมและความผันผวนที่สูงขึ้น

โปรดทราบว่ากราฟนี้ใช้สำหรับ S&P 500 หุ้นแต่ละตัวมีระดับความเสี่ยงแกมมารวมของตัวเอง ซึ่งอาจแตกต่างจากตลาดในวงกว้าง

ตัวเลือกสุดขั้ววันนี้

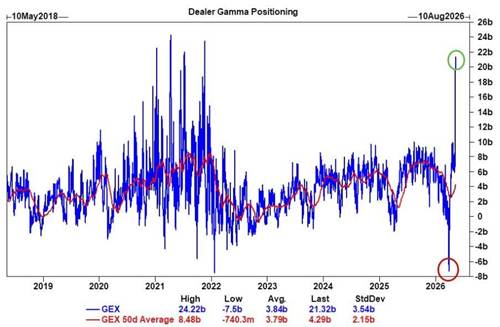

การป้องกันความเสี่ยงของดีลเลอร์เป็นแบบไดนามิก ดังนั้นการเปิดรับรังสีแกมมาและระดับการพลิกจึงมีความผันผวนอยู่ตลอดเวลา กราฟด้านล่างซึ่งได้รับความอนุเคราะห์จาก ZeroHedge แสดงให้เห็นว่าความผันผวนในการวางตำแหน่งแกมม่ารวมของดีลเลอร์นั้นรุนแรงมากเมื่อเร็วๆ นี้ ในช่วงเวลาเพียงหกสัปดาห์ การเปิดรับรังสีแกมมาพลิกจากที่สั้นมาก ซึ่งสนับสนุนการพุ่งขึ้นจากระดับต่ำสุดปลายเดือนมีนาคม มาสู่ตำแหน่งแกมมาที่ยาวที่สุดแห่งหนึ่งเป็นประวัติการณ์

กราฟิกด้านล่างแสดงให้เห็นว่าตัวเลือกการโทรด้านเทคโนโลยีมีความเร่งรีบเพียงใด กราฟด้านซ้ายล่างแสดงให้เห็นว่า Name skew ของ Nasdaq (QQQ) สูงที่สุดในรอบปีที่ผ่านมา Name skew วัดขอบเขตที่การโทรออกนอกเงินมีความผันผวนโดยนัยสูงกว่าการโทรแบบ at-the-money ความเบ้สูงสะท้อนถึงความต้องการเชิงรุกสำหรับการโทรกลับหัว ซึ่งจะเพิ่มเบี้ยประกันภัยเมื่อมีการนัดหยุดงานที่สูงขึ้น การเอียงของการโทรที่สูงนั้นพบได้บ่อยที่สุดในหุ้นโมเมนตัมแต่ละตัวและในช่วงแกมม่าบีบ เมื่อราคาตลาดของออปชั่นมีความน่าจะเป็นที่สูงกว่าที่จะเกิดอัพไซด์ที่ระเบิดได้มากกว่าการแจกแจงแบบปกติ

โปรดจำไว้ว่าในปัจจุบันการเอียงของพุทต่ำมาก ซึ่งส่งสัญญาณถึงความต้องการการป้องกันที่ต่ำเป็นประวัติการณ์

สรุป

ตัวเลือกถูกนำมาใช้แบบดั้งเดิมเพื่อวัตถุประสงค์ในการบริหารความเสี่ยง อย่างไรก็ตาม การแพร่กระจายและการใช้งานอย่างแพร่หลายของเทรดเดอร์และนักพนันได้สร้างโครงสร้างตลาดที่ส่งผลให้เกิดความผันผวนอย่างมีนัยสำคัญและการเปลี่ยนแปลงราคามหาศาลมากขึ้นด้วยเหตุผลที่ไม่เป็นพื้นฐานโดยสิ้นเชิง ดังนั้นเครื่องมือบริหารความเสี่ยงจึงกลายเป็นความเสี่ยงด้านตลาดในตัวมันเอง

ดังที่เราได้เห็นกับ CAR และกำลังเห็นในหุ้นเทคโนโลยีจำนวนมาก ราคาหุ้นอาจพุ่งสูงขึ้นเมื่อนักลงทุนจำนวนมากที่สำคัญสร้างสัญญาณโมเมนตัม ซึ่งดึงดูดนักลงทุนและผู้ซื้อสายระยะสั้นได้มากขึ้น โบรกเกอร์ออปชันจะป้อนแรงผลักดันเนื่องจากถูกบังคับให้ซื้อเมื่อราคาหุ้นสูงขึ้น

ในทำนองเดียวกัน ดังที่เราเห็นจาก CAR และมีแนวโน้มที่จะเห็นในหุ้นเซมิคอนดักเตอร์และฮาร์ดแวร์บางตัว ราคาอาจลดลงอย่างรวดเร็วไม่ใช่เพราะการพัฒนาขั้นพื้นฐาน แต่เพียงเพราะโมเมนตัมให้ทาง แกมมาพลิกกลับ และการป้องกันความเสี่ยงของดีลเลอร์ขยายการลดลงเล็กน้อยไปสู่บางสิ่งที่รุนแรงยิ่งขึ้น

บางครั้งหุ้นและตลาดก็เพิกเฉยต่อปัจจัยพื้นฐานโดยสิ้นเชิงและวิ่งสูงขึ้นในวงจรสะท้อนตนเอง ในช่วงเวลาเหล่านี้ ราคาจะแยกออกจากปัจจัยพื้นฐาน และหุ้นและ/หรือตลาดแต่ละรายการอาจเปราะบางได้