{kind=link}

ประเด็นสำคัญ

- หลังจากผ่านไปเก้าสัปดาห์ติดต่อกัน ในที่สุดตลาดกระทิงที่เราตั้งธงไว้ก็มาถึง และหยุดนิ่งที่เส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน

- การขายออกรีเซ็ตเทปที่ซื้อมากเกินไปโดยไม่ทำลายแนวโน้ม RSI ลดลงจากเหนือ 70 เหลือระดับต่ำสุดที่ 40 และการดีดตัวของวันพฤหัสบดีมาจากการมีส่วนร่วมในวงกว้าง

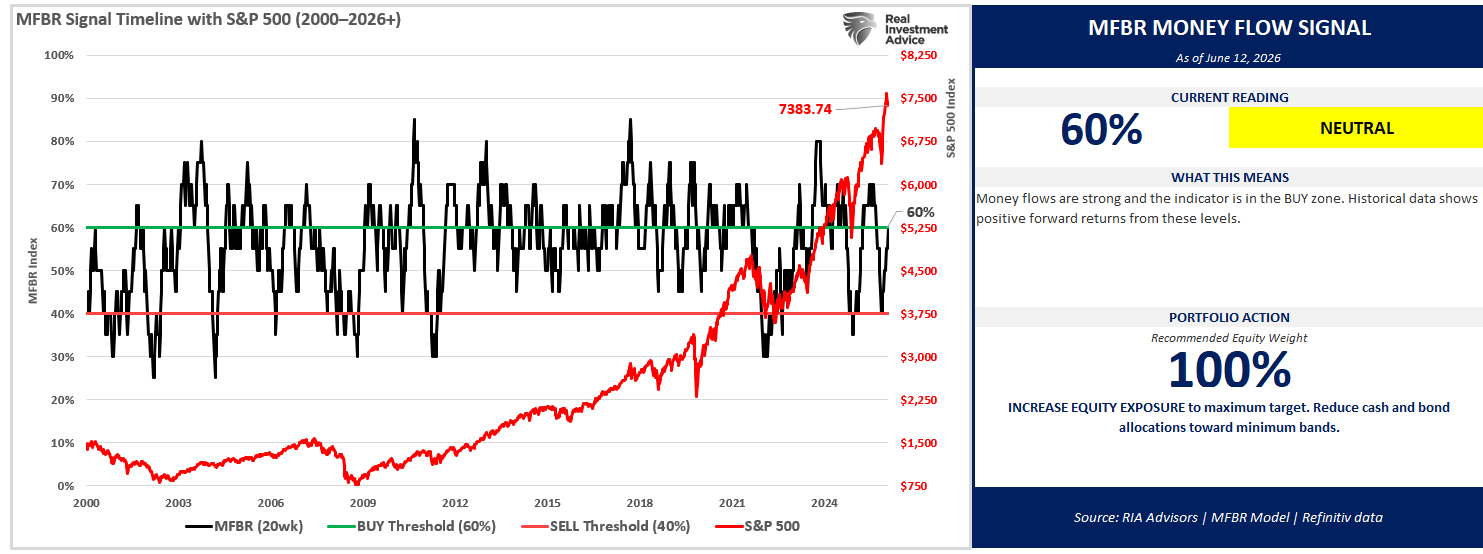

- Cash Movement Breadth Ratio ของเราเพิ่มขึ้นถึง 60% กลับมาอยู่ในแดนซื้อ และเราถือครองสถานะตราสารทุนที่ 100%

- ความเสี่ยงที่ใหญ่กว่าไม่ได้หายไปไหน: หนี้มาร์จิ้นที่สูงเป็นประวัติการณ์ อุปสงค์การค้าปลีกที่ลดลง และคลังระยะเวลา 10 ปีที่ขณะนี้ให้ผลตอบแทนสูงกว่า S&P 500

- สิ่งนี้ทำให้เกิดข้อดีมากขึ้นในตอนนี้ มันไม่ได้ลบโอกาสของการปรับฐานที่ลึกกว่านี้ในฤดูร้อนนี้ หากการคาดการณ์รายได้ล่วงหน้าแตกร้าว

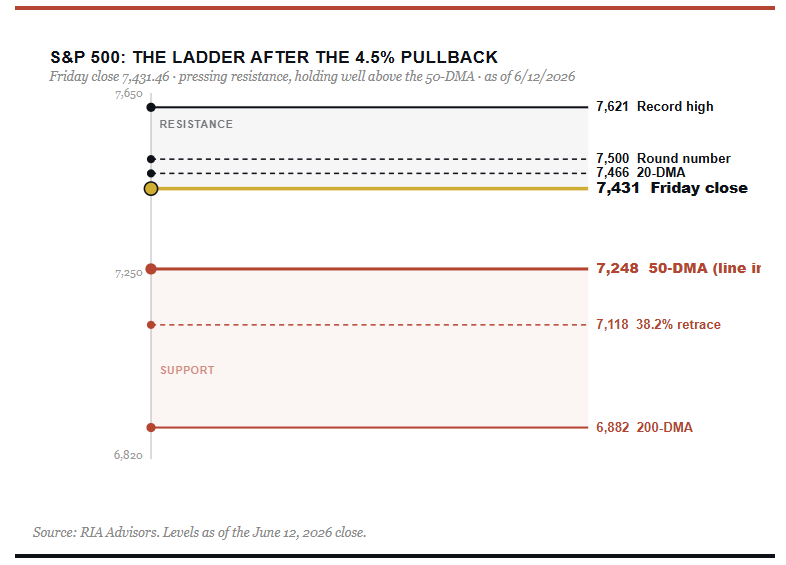

สองสัปดาห์ที่ผ่านมา หลังจากที่ S&P 500 ทะยานขึ้นรายสัปดาห์ติดต่อกันเป็นครั้งที่ 9 เราได้พูดคุยกันว่าตลาดกระทิงกำลังจะกลับตัว มันมา. จากสถิติวันที่ 27 พฤษภาคม ใกล้ระดับ 7,621 ดัชนีร่วงลง 4.5% และต่ำสุดเกือบเท่ากับค่าเฉลี่ยเคลื่อนที่ 50 วัน ก่อนที่จะกลับมาปิดวันศุกร์ที่ 7,431.46 นั่นไม่ใช่การเปิดตลาดหมี นั่นคือการดึงกลับของตลาดกระทิงที่รีเซ็ตความรู้สึก และบ่อยครั้งที่เป็นการเคลียร์ทางวิ่งสำหรับขาถัดไปให้สูงขึ้น คำถามที่ยากกว่าคือจะเกิดอะไรขึ้นหลังจากการตีกลับ

การแก้ไขที่เราบอกคุณคาดหวัง

อย่าทำผิดพลาด ฉันได้รับคำเตือนเกี่ยวกับศักยภาพในการกลับตัวในช่วงสองสามสัปดาห์ที่ผ่านมา และพูดคุยกันซ้ำแล้วซ้ำอีกเกี่ยวกับการทำกำไรและการปรับสมดุลความเสี่ยง ตามที่ผมเขียนไว้ “การชุมนุมของตลาดสองเดือน: อะไรจะเกิดขึ้นต่อไป” ตลาดที่ไต่ระดับติดต่อกันเป็นเวลา 9 สัปดาห์จะถูกยืดออก และตลาดที่ยืดเยื้อมีแนวโน้มที่จะกลับตัวอีกครั้ง คำถามที่แท้จริงเพียงอย่างเดียวคือ “เมื่อไร” และ “เท่าไร.” เราแนะนำให้ดึงกลับตลาดกระทิง 3% ถึง 5%; ไปสู่ค่าเฉลี่ยเคลื่อนที่ 50 วันน่าจะเป็นไปได้มากที่สุด อย่างไรก็ตาม การแก้ไขที่ใหญ่กว่านี้ยังคงเป็นไปได้ ตามที่ระบุไว้ การลดลงจริงวิ่งถึงจุดสูงสุด 4.5% และพบว่าระดับดังกล่าวอยู่ในจุดที่ผู้ติดตามเทรนด์เพิ่มเข้ามาแทนที่จะละทิ้ง

โดยเฉพาะอย่างยิ่งผู้ซื้อแบบจุ่มก็ปรากฏตัวตามคิว เมื่อ S&P ตรวจสอบช่วงกลางทศวรรษ 7,200 ในวันอังคารและวันพุธของสัปดาห์ที่แล้ว กลุ่มกลุ่มเดิมที่ซื้อทุกการดิ่งลงนับตั้งแต่ระดับต่ำสุดในเดือนเมษายน 2025 ก็กลับมาอีกครั้ง และเมื่อถึงวันศุกร์ ดัชนีก็กลับมาประมาณหนึ่งในสี่ของการลดลง 2.64% ในสัปดาห์ก่อน การปิดที่ 7,431.46 นั้นทำให้แนวโน้มขาขึ้นที่ใหญ่กว่านั้นไม่เสียหาย โดยอยู่ต่ำกว่าระดับสูงสุดประมาณ 2.5% แทนที่จะละเลยไปจากระดับนั้น

สิ่งที่สำคัญที่สุดคือการตั้งค่ายังคงเป็นประโยชน์ต่อตลาดกระทิง อย่างน้อยก็ในตอนนี้

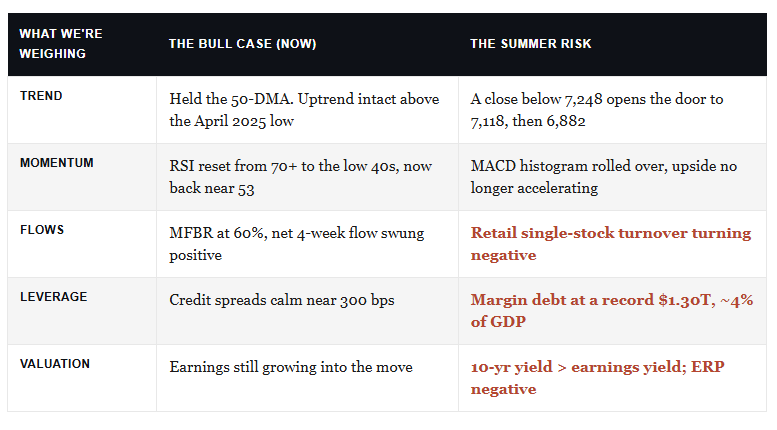

ประการแรก ความเสียหายเป็นผลทางเทคนิค ไม่ใช่เชิงโครงสร้าง RSI 14 วันวิ่งเหนือ 70 ที่ระดับสูงสุดปลายเดือนพฤษภาคมและตกลงสู่ระดับต่ำสุดที่ 40 ที่ระดับต่ำสุดของเดือนนี้ก่อนที่จะกลับมาใกล้ระดับ 53 พูดง่ายๆ ก็คือ ตลาดได้ละทิ้งสภาวะการซื้อมากเกินไปโดยไม่ละเมิดแนวโน้ม ซึ่งเป็นตำราเรียน

ประการที่สอง คุณภาพของการตีกลับมีความสำคัญ การเพิ่มขึ้น 1.75% ในวันพฤหัสบดีมาจากการมีส่วนร่วมในวงกว้างมากกว่าสามเมกะแคปที่ช่วยยกระดับทั้งหมด และการผลักดันแนวรับในวงกว้างมีแนวโน้มที่จะทำเครื่องหมายจุดต่ำสุดที่แท้จริง แทนที่จะเป็นการตีกลับแบบตายตัว

ประการที่สาม งานหมุนเวียนเงินของเราเองก็เห็นด้วย Cash Movement Breadth Ratio (MFBR) เป็นรูปแบบตามกฎที่ “ปรับความเสี่ยงในพอร์ตโฟลิโออย่างเป็นระบบเพื่อตอบสนองต่อทิศทางและความคงอยู่ของกระแสเงินทุนสถาบัน” เราใช้การวิเคราะห์นี้เพื่อกำหนดขนาดของตราสารทุนในพอร์ตการลงทุน และ MFBR เพิ่มขึ้นถึง 60% ณ วันที่ 12 มิถุนายน และกลับมาอยู่ในแดนซื้อหลังจากเลื่อนลงมาที่ 55% ในสัปดาห์ก่อน กระแสสุทธิในช่วงสี่สัปดาห์ต่อท้ายได้แกว่งตัวเป็นบวกอย่างรวดเร็วหลังจากการยืดตัวเชิงลบอย่างมาก ซึ่งในอดีตอ่านว่าเป็นการซื้อที่ตรงกันข้าม เราเปิดรับความเสี่ยงที่ 100% ตั้งแต่วันที่ 17 เมษายน และสัญญาณนี้ทำให้เรายังคงอยู่ตรงนั้น

“ ณ วันที่ 12 มิถุนายน 2026 โดย S&P 500 อยู่ที่ 7,431.46 Cash Movement Breadth Ratio (MFBR) อยู่ที่ 60% และเพิ่มขึ้น ซึ่งทำให้ตัวบ่งชี้อยู่ในขอบเขตซื้อ (60-70%) ทำให้เกิดสัญญาณที่เป็นกลาง การอ่านค่าในสัปดาห์ก่อนคือ 55% ซึ่งคิดเป็นการลดลง 10% ในช่วงสี่สัปดาห์ต่อท้าย ปัจจุบัน แบบจำลองแนะนำให้ถือความเสี่ยงที่ 100% ซึ่งเป็นระดับยังคงอยู่ตั้งแต่วันที่ 17 เมษายน 2026 (8 สัปดาห์) ซึ่งสะท้อนถึง FLOW-OVERLAY OVERRIDE: กระแสเงินดอลลาร์สุทธิในช่วง 4 สัปดาห์ที่ผ่านมาได้แกว่งไปในทางบวกอย่างรวดเร็ว (>$300B) หลังจากที่ติดลบอย่างมากในช่วง 4 สัปดาห์ก่อน ซึ่งเป็นสัญญาณการซื้อที่แข็งแกร่งในอดีต” – รายงานหมีกระทิง 13 มิ.ย

แผนที่จากที่นี่เรียบง่าย เหนือศีรษะ 20-DMA ที่ 7,466 ถือเป็นอุปสรรคแรก ตามมาด้วยรอบ 7,500 ตามมาด้วยสถิติ 7,621 ด้านล่าง 50-DMA ที่ 7,248 เป็นเส้นบนพื้นทราย โดยมีจุดกลับตัว 38.2% ที่ 7,118 และเพิ่มขึ้น 200-DMA ที่ 6,882 ที่อยู่ด้านล่าง ถือ 7,248 ผ่านการประชุม Fed เมื่อวันพุธ และสิ่งนี้ยังคงเป็นการสั่นคลอนตามปกติในแนวโน้มขาขึ้น

อะไรจะทำลายการค้าขายในฤดูร้อนนี้ได้

ไม่ได้หมายความว่าคุณจะปิดการบริหารความเสี่ยงของคุณ ตามที่เราเตือนไว้แล้ว. “ความเป็นผู้นำนั้นแคบ” และอีกครั้งใน “ความเสี่ยงในการแก้ไขตลาด” ส่วนผสมสำหรับการขาดทุนลึกนั้นกำลังก่อตัวขึ้นอย่างเงียบๆ ภายใต้เทปที่เพิ่มขึ้น สามคนสมควรได้รับความสนใจจากคุณ

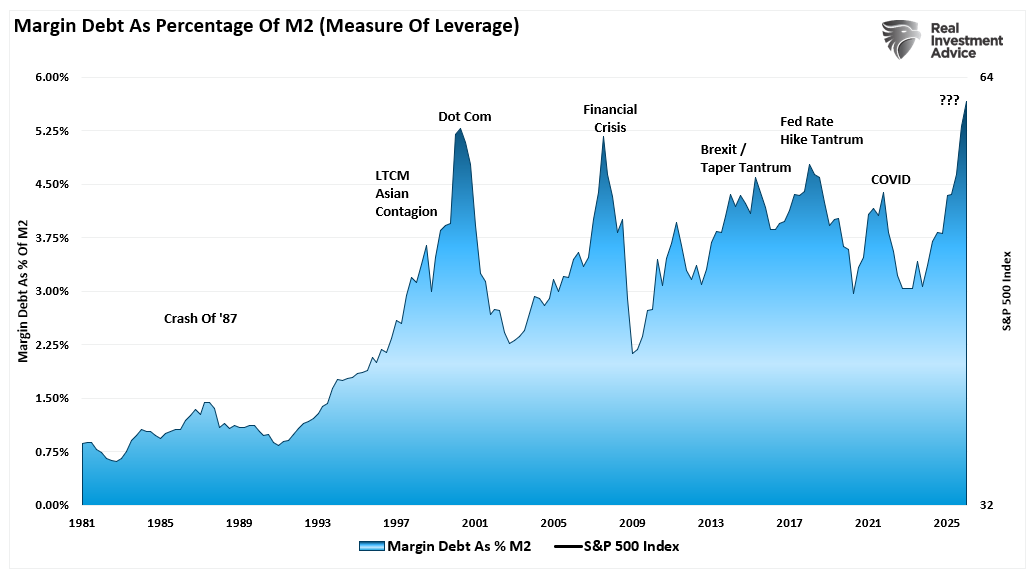

เริ่มต้นด้วยการใช้ประโยชน์ หนี้มาร์จิ้นของ FINRA ทำสถิติสูงสุดเป็นประวัติการณ์ที่ 1.30 ล้านล้านดอลลาร์ในเดือนเมษายน เพิ่มขึ้นกว่าหนึ่งในสามในหนึ่งปี และตอนนี้คิดเป็นเกือบ 4% ของ GDP เทียบกับค่ามัธยฐานในระยะยาวที่ใกล้กับ 1.5% เมื่อวัดเทียบกับ M2 แล้ว เส้นจะกลับมาใกล้กับจุดสูงสุดก่อนหน้าจุดสูงสุดในปี 2000 และ 2007 เงินที่ยืมมาจะลดทั้งสองทาง มันคือคันเร่ง ไม่ใช่เบาะรองนั่ง

ต่อไป ดูการเสนอราคาขายปลีก ข้อมูลการไหลของ Vanda แสดงให้เห็นว่ามูลค่าการซื้อขายสุทธิของการค้าปลีกในหุ้นเดี่ยวพลิกเข้าสู่แดนลบในช่วงล่าสุด แม้ว่าราคาจะสูงขึ้นก็ตาม ความแตกต่างนั้นสำคัญ เมื่อผู้ซื้อที่ขับเคลื่อนการชุมนุมครั้งนี้เริ่มมียอดขายที่แข็งแกร่ง แหล่งที่มาของอุปสงค์ส่วนเพิ่มจะบางลงเมื่อภาพของอุปทานเริ่มหนักขึ้น

ถ้าอย่างนั้นก็มีการคำนวณที่ไม่ซับซ้อนระหว่างพันธบัตรกับหุ้น ขณะนี้พันธบัตรอายุ 10 ปีให้ผลตอบแทนประมาณ 4.45% ในขณะที่อัตราผลตอบแทนสุทธิของ S&P 500 อยู่ที่ประมาณ 3.7% นับเป็นครั้งแรกในรอบนี้ที่กระทรวงการคลังไร้ความเสี่ยงจะจ่ายเงินให้คุณมากกว่าที่ดัชนีได้รับ ซึ่งจะพลิกค่าเบี้ยประกันความเสี่ยงด้านตราสารทุนติดลบ และมอบเหตุผลที่น่าเชื่อถือและจ่ายเพื่อรอแก่ผู้จัดสรรทุกรายในการตัดหุ้นออกเป็นพันธบัตร

เลเยอร์เรื่องราวการจัดหาตามรายละเอียดใน “อุปทานหุ้นเพิ่มขึ้น”: หุ้นรองของ Alphabet ที่มีมูลค่า 8 หมื่นล้านดอลลาร์, IPO ของ SpaceX ที่มีมูลค่า 75 พันล้านดอลลาร์ และคิวการระดมทุนขนาดใหญ่จาก OpenAI, Anthropic และไฮเปอร์สเกลเลอร์ หมายความว่าตลาดต้องดูดซับกำแพงกระดาษใหม่ หุ้นจำนวนมากขึ้นที่ไล่ตามดอลลาร์เท่าเดิมถือเป็นเรื่องขัดแย้งที่เกิดขึ้นอย่างต่อเนื่อง ไม่ใช่เป็นเรื่องที่น่าตกใจเพียงวันเดียว ดังที่เราได้บันทึกไว้ใน “พาราโบลาเซมิคอนดักเตอร์แรลลี่” เมื่อชื่อที่มีค่าที่สุดรีบวิ่งออกไปพร้อมกัน จะต้องถามว่าใครขาย

เรากำลังวางตำแหน่งอย่างไร

แล้วเราจะยกสัญญาณซื้อกับรายการข้อกังวลที่แท้จริงได้อย่างไร เราเปิดรับและจัดการความเสี่ยงไปพร้อม ๆ กัน สองสิ่งนี้ไม่ขัดแย้งกัน MFBR ช่วยให้เราลงทุนต่อไปได้ เนื่องจากน้ำหนักของหลักฐานและการทดสอบแนวรับที่ชัดเจนยังคงชี้ไปที่สูงกว่า กฎข้อที่สี่ของบ็อบ ฟาร์เรลล์ เตือนเราว่าการเคลื่อนไหวแบบเอกซ์โปเนนเชียลมีแนวโน้มที่จะดำเนินไปไกลกว่าที่ใครๆ คาดไว้ แล้วจึงแก้ไขอย่างรุนแรง ตลาดแบบนั้นไม่เคยปรับฐานอย่างอ่อนโยน ดังนั้นเราจึงรักษาการหยุดตามรอยอย่างมีระเบียบวินัย เราปฏิเสธที่จะไล่ตามความกระตือรือร้นที่ขับเคลื่อนโดย SpaceX ที่จุดสูงสุด และเราเฝ้าดู 7,248 เหมือนเหยี่ยว

ปฏิทินจะเพิ่มเหตุผลที่สองสำหรับระเบียบวินัยนั้น เรากำลังเข้าสู่ช่วงที่อ่อนแอที่สุดของปี ตามที่ผมลงรายละเอียดไว้ “ความเสี่ยงในการแก้ไขตลาด: ทำไมฤดูร้อนปี 2569 จึงดูมีความเสี่ยง” กรอบเวลาเดือนพฤษภาคมถึงตุลาคมทำให้ค่าเฉลี่ย S&P 500 เพิ่มขึ้นเพียง 1.7% ตั้งแต่ปี 1950 เทียบกับที่ดีขึ้นกว่า 7% ในเดือนพฤศจิกายนถึงเมษายน เก่า “ขายในเดือนพฤษภาคม” บรรทัดจะถูกล้อเลียนทุกฤดูใบไม้ผลิโดยคนที่ไม่ได้ดูข้อมูล ข้อมูลเป็นแบบด้านเดียว

แล้วซ้อนวงจรการเลือกตั้งไว้ด้านบน ปี 2026 เป็นปีกลางเทอม และปีกลางภาคเรียนเป็นช่วงที่อ่อนแอที่สุดและผันผวนมากที่สุดในรอบสี่ปีของประธานาธิบดี Almanac ของ Inventory Dealer ของ Jeff Hirsch ติดตามรูปแบบนี้มานานหลายทศวรรษ และตัวเลขก็ดูน่าเป็นห่วง ย้อนกลับไปในช่วงต้นทศวรรษ 1960 การเบิกเงินระหว่างปีโดยเฉลี่ยในปีกลางภาคเรียนอยู่ที่ประมาณ 17% ถึง 18% ซึ่งสูงกว่าระดับประมาณ 13% ที่คุณเห็นในอีกสามปีข้างหน้า โดยเฉพาะอย่างยิ่งความผันผวนมีแนวโน้มที่จะสร้างขึ้นก่อนการลงคะแนนเสียงในเดือนพฤศจิกายน เนื่องจากนักลงทุนขัดขวางความสมดุลของอำนาจในสภาคองเกรส

นี่คือส่วนที่ทำให้ฉันสร้างสรรค์ จุดอ่อนในช่วงกลางภาคนั้นเป็นสิ่งที่เกิดขึ้นในอดีต ไม่ใช่จุดสิ้นสุด 12 เดือนหลังการเลือกตั้งกลางภาคส่งผลให้ดัชนี S&P 500 เพิ่มขึ้นมากกว่า 12% โดยเฉลี่ย นอกจากนี้ ดัชนีดาวโจนส์ยังเพิ่มขึ้นมากกว่า 45% โดยเฉลี่ยจากระดับต่ำสุดกลางภาคสู่ระดับสูงสุดก่อนการเลือกตั้งในปี ดังนั้น comfortable patch ตามฤดูกาลแบบเดียวกันที่เปลี่ยนการดึงตลาดกระทิงตามปกติไปสู่การแก้ไขช่วงฤดูร้อนที่ลึกยิ่งขึ้น จึงเป็นจุดเริ่มต้นครั้งแล้วครั้งเล่าสำหรับขาขึ้นถัดไป เราจัดการความเสี่ยงตอนนี้ ไม่ใช่เพราะตลาดกระทิงจบลงแล้ว เราทำเพราะเราต้องการแป้งแห้งและความมั่นคงเมื่ออุณหภูมิต่ำตามฤดูกาลปรากฏขึ้น

ทั้งหมดนี้ไม่ได้เกี่ยวกับการไปหาเงินและซ่อนตัว มันเกี่ยวกับการเอียงหนังสือเพื่อที่คุณจะได้นั่งท่ามกลางฤดูร้อนที่มีเสียงดังและยังมีกระสุนสำหรับฤดูใบไม้ร่วง นี่คือ Playbook ที่เรากำลังดำเนินการอยู่

Howard Marks พูดได้ดีที่สุด

“สิ่งที่เสี่ยงที่สุดในตลาดคือความเชื่อที่ว่าไม่มีความเสี่ยง”

ด้วยสเปรดที่ให้ผลตอบแทนสูงปักหมุดไว้ใกล้จุดพื้นฐาน 300 จุด ตลาดจึงแทบจะไม่มีการกำหนดราคาเลย นั่นคือฉากหลังที่ Playbook ประเภทนี้ได้รับการเก็บรักษาไว้ ลงทุนต่อไป แต่ให้มือข้างหนึ่งไว้ที่ทางออก

ตัวเร่งปฏิกิริยาที่เปลี่ยนการดึงกลับที่ดีให้กลายเป็นสิ่งที่ลึกยิ่งขึ้นจะไม่ใช่การพิมพ์ CPI ที่เปียกโชกน้ำมันแม้แต่ครั้งเดียว มันจะเป็นช่วงเวลาที่ความคาดหวังรายได้ล่วงหน้าเริ่มพลิกผันในขณะที่การประเมินมูลค่าอยู่ที่จุดสิ้นสุดของประวัติศาสตร์ เรายังไปไม่ถึง ดู Fed ในวันพุธ ดูค่าจ้าง และดูว่าประมาณการกำไรครึ่งปีหลังยังคงอยู่หรือไม่ เทรนด์คือเพื่อนของคุณจนถึงทุกวันนี้ งานของเราระหว่างนี้จนถึงตอนนี้คือการลงทุนโดยไม่ทำให้คนตาบอด

คุณอ่านอะไร? คุณกำลังเพิ่มการจุ่มนี้หรือเพิ่มความแข็งแกร่งหรือไม่? ช่องว่างระหว่างภาวะกระทิงและรายการความเสี่ยงมากมายทำให้คุณคาดเดาตำแหน่งของตัวเองได้หรือไม่? ถ้าเป็นเช่นนั้น นั่นคือบทสนทนาที่คุ้มค่าจริงๆ เชื่อมต่อกับทีมงานของเราและมาทดสอบความกดดันพอร์ตโฟลิโอของคุณก่อนที่ฤดูร้อนจะเข้ามาช่วยคุณ

แหล่งที่มา

- ที่ปรึกษา RIA, “การพิมพ์เงินเฟ้อเดือนพฤษภาคม: ทำไมหัวข้อข่าว 4.2% ถึงเป็นเรื่องของน้ำมัน” (Bull Bear Report, 13 มิถุนายน 2026): ระดับดัชนี, การอ่าน 50-DMA, RSI, MFBR

- ที่ปรึกษา RIA, “สึนามิอุปทานกำลังจะมา” (11 มิถุนายน 2569): หนี้มาร์จิ้น, ข้อมูล ETF แบบหุ้นเดียว, ส่วนต่างเครดิต

- FINRA สถิติมาร์จิ้น: หนี้มาร์จิ้นบันทึกที่ 1.30 ล้านล้านดอลลาร์ (เมษายน 2026)

- สำนักงานสถิติแรงงานแห่งสหรัฐอเมริกา ดัชนีราคาผู้บริโภค เผยแพร่เดือนพฤษภาคม 2569

- แวนด้ารีเสิร์ช: มูลค่าการซื้อขายสุทธิของการค้าปลีกหุ้นเดี่ยว