{kind=link}

การเติบโตล่าสุดของเศรษฐกิจสหรัฐฯ ในช่วงที่ผ่านมามีกลไกที่โดดเด่น นั่นคือ รายจ่ายฝ่ายทุนขนาดใหญ่ (ทุนทรัพย์) ที่เชื่อมโยงกับปัญญาประดิษฐ์ (AI) บริษัทต่างๆ เช่น Microsoft, Alphabet (Google), Meta Platforms และ Amazon ได้ประกาศการลงทุนมหาศาลในศูนย์ข้อมูล เซิร์ฟเวอร์ อุปกรณ์เครือข่าย และโครงสร้างพื้นฐาน AI ดังที่กล่าวไว้ Investing.com–

“ปัญญาประดิษฐ์ใช้เงินทุนเร็วกว่าที่นักลงทุนสามารถปรับเทียบใหม่ได้ ขณะนี้ Financial institution of America เห็นว่าการใช้จ่ายแบบไฮเปอร์สเกลทั่วโลกเพิ่มขึ้น 67% ในปี 2568 และอีก 31% ในปี 2569 โดยมีค่าใช้จ่ายรวมเพิ่มขึ้นเป็น 611 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้น 145 พันล้านดอลลาร์ในการประมาณการเพียงเดือนเดียว

การเพิ่มขึ้นอย่างรวดเร็วนี้แสดงให้เห็นว่าเมฆยักษ์กำลังเพิ่มขึ้นเป็นสองเท่าอย่างไร Google เพิ่มงบประมาณทุนในปี 2568 เป็น 92 พันล้านดอลลาร์ Microsoft วางแผนการเติบโตที่รวดเร็วยิ่งขึ้นในปีงบประมาณ 2569 และตอนนี้ Meta คาดว่าจะใช้จ่ายประมาณ 100 พันล้านดอลลาร์ในปี 2569– ความจุของศูนย์ข้อมูลของ Amazon จะเพิ่มขึ้นสองเท่าภายในปี 2570 ไม่มีผู้ใดแสดงเจตนาที่จะชะลอตัว แม้ว่าความเข้มข้นด้านต้นทุนฝ่ายทุนจะเข้าใกล้ 30% ของยอดขาย หรือประมาณสามเท่าของบรรทัดฐานในอดีต

การลงทุนระดับนั้นถือว่าไม่ธรรมดา ที่จุดสูงสุด การสร้างโทรคมนาคม 5G ใช้กระแสเงินสดจากการดำเนินงานประมาณ 70% ขณะนี้โครงสร้างพื้นฐาน AI กำลังเข้าใกล้ความเครียดแบบเดียวกัน

แม้ว่าเราจะพูดคุยถึงขนาดของการลงทุนเหล่านั้นได้อย่างแน่นอนและความเสี่ยงที่เกี่ยวข้องกับการสร้าง “Dot.com” มากเกินไปซ้ำแล้วซ้ำอีก ประเด็นที่ฉันต้องการจะพูดคุยกับคุณในวันนี้ก็คือรายจ่ายฝ่ายทุนเหล่านั้นกำลังปกปิดความอ่อนแอทางเศรษฐกิจในวงกว้างอย่างไร

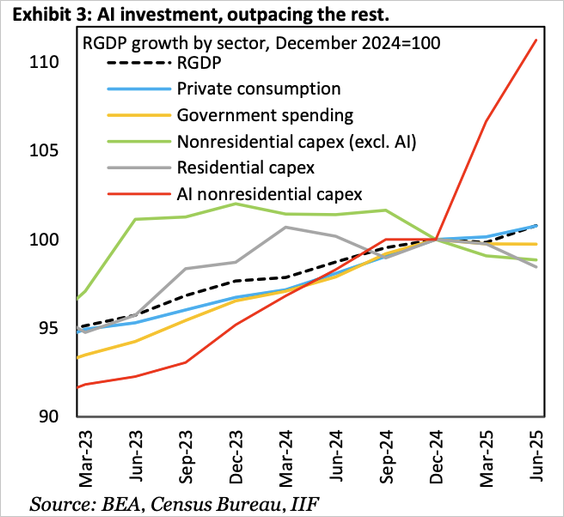

ตัวอย่างเช่น การประมาณการล่าสุดกำหนดให้รายจ่ายฝ่ายทุนที่เกี่ยวข้องกับ AI ของสหรัฐฯ ในปีงบประมาณ 2025 อยู่ที่ประมาณ 1.2% ของ GDP (แผนภูมิด้านล่างใช้ Atlanta Fed GDP Now ประมาณการสำหรับไตรมาสที่ 3 ของการเติบโตของ GDP ที่ระบุ 4% และถือว่าเหมือนกันในไตรมาสที่ 4) หากเราลบการใช้จ่ายรายจ่ายฝ่ายทุนที่เกี่ยวข้องกับ AI ออก การเติบโตจะอ่อนแอกว่าที่โฆษณาไว้อย่างมาก

หากมองในแง่ดิบแล้ว การลงทุนด้าน AI ทั่วโลกโดยผู้เล่นคนสำคัญมีมูลค่าเกินกว่าแสนล้านดอลลาร์แล้ว นักวิเคราะห์คาดการณ์ว่า AI ทั่วโลกจะใช้จ่ายประมาณ 360 พันล้านดอลลาร์สหรัฐในปี 2568 และจะเติบโตในปี 2569 และต่อ ๆ ไป ตัวอย่างเช่น คาดว่ารายจ่ายฝ่ายทุนของศูนย์ข้อมูลจะเติบโตที่ CAGR 21% และแตะ 1.2 ล้านล้านดอลลาร์สหรัฐทั่วโลกภายในปี 2572 ตัวเลขดังกล่าวเน้นย้ำถึงโมเมนตัมการใช้จ่ายที่แท้จริง และโมเมนตัมดังกล่าวได้ช่วยให้เศรษฐกิจสหรัฐฯ หลีกเลี่ยงการเติบโตที่ลดลงอย่างมาก แต่การเติบโตนี้มีความเข้มข้นสูง มีบริษัทเทคโนโลยีขนาดใหญ่เพียงไม่กี่แห่งเท่านั้นที่ถือเป็นรายจ่ายฝ่ายทุนส่วนใหญ่ ดังนั้นตัวเลขพาดหัวจึงต้องมีการตีความที่ลึกซึ้งยิ่งขึ้น นักลงทุนต้องตระหนักว่า แม้ว่าผลกระทบต่อการเติบโตทางเศรษฐกิจจะเกิดขึ้นจริง แต่การใช้จ่ายก็จะชะลอตัวลงในที่สุด

ถึงกระนั้น การเพิ่มขึ้นของการลงทุนที่ขับเคลื่อนด้วย AI ก็มีความสำคัญต่อเศรษฐกิจและสำหรับนักลงทุนเช่นกัน โดยส่งสัญญาณถึงการเปลี่ยนแปลงในองค์ประกอบของการเติบโตจากการบริโภคและการลงทุนทางธุรกิจในวงกว้าง ไปสู่การลงทุนในสินทรัพย์ขนาดใหญ่และเน้นเทคโนโลยีเป็นหลัก การตระหนักว่าการเปลี่ยนแปลงทำงานอย่างไรเป็นสิ่งสำคัญในการทำความเข้าใจความเสี่ยงและโอกาส

สิ่งที่หน้ากากบูม – ความอ่อนแอที่ซ่อนอยู่ในเศรษฐกิจ

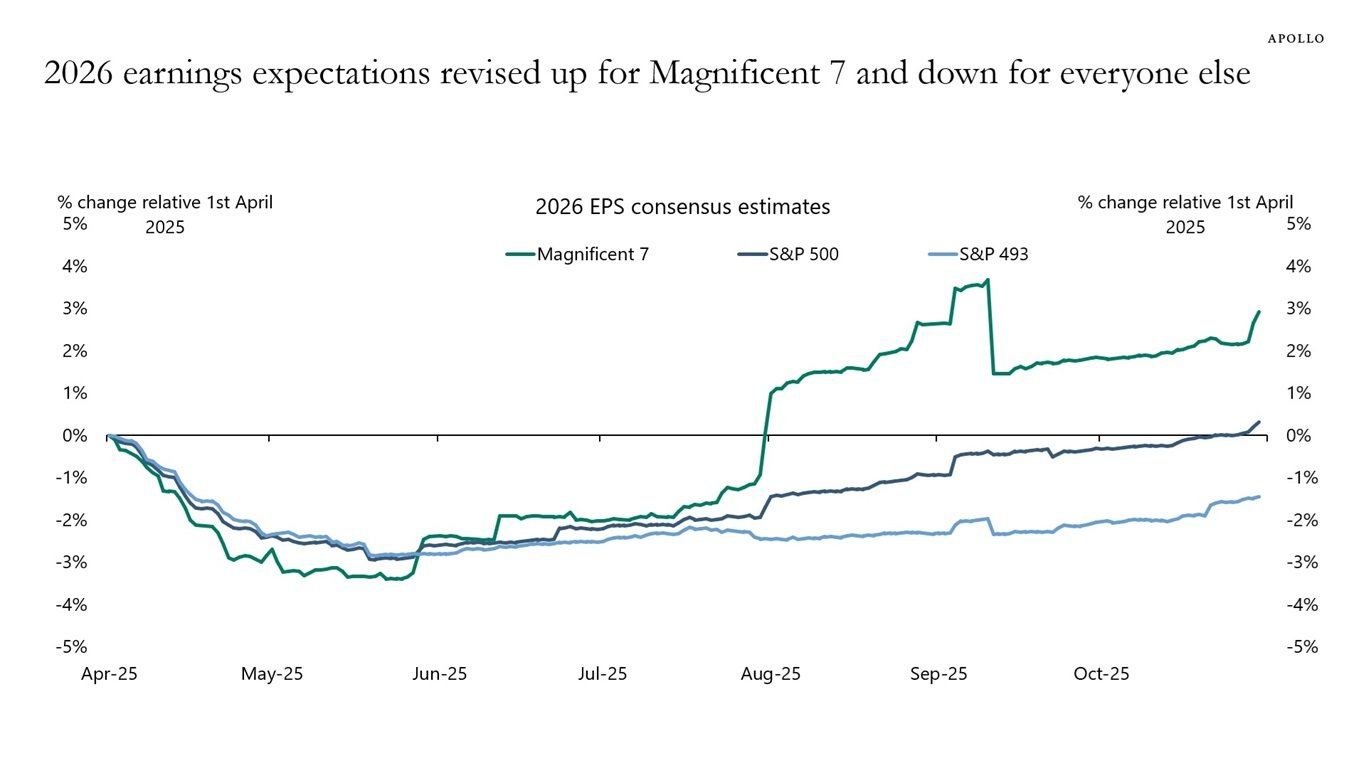

แม้ว่าการลงทุนด้าน AI จะเพิ่มขึ้นอย่างน่าประทับใจ แต่ก็สามารถปกปิดจุดอ่อนเชิงโครงสร้างหลายประการในเศรษฐกิจสหรัฐฯ ในวงกว้างได้ ประการแรก การเติบโตอย่างรวดเร็วของ AI‑capex นั้นกระจุกตัวอยู่ในบริษัทและภาคส่วนจำนวนไม่มากนัก แทนที่จะกระจายไปในวงกว้างในทุกอุตสาหกรรมหรือทุกภูมิภาค การใช้จ่ายส่วนใหญ่ไปที่เซิร์ฟเวอร์ ศูนย์ข้อมูล และเครือข่าย แม้ว่าสินทรัพย์เหล่านั้นจะใช้เงินทุนสูง แต่ก็ไม่ได้ต้องใช้แรงงานมากในลักษณะการเติบโตของการผลิตหรือบริการขนาดใหญ่ ตามที่ระบุไว้ข้างต้น แม้ว่านักวิเคราะห์คาดการณ์ว่าเงินลงทุนด้าน AI อาจอยู่ที่ 1.2% ของ GDP ในปี 2568 ภายใต้ตัวคูณมาตรฐาน แต่ผลประโยชน์ทางเศรษฐกิจที่แท้จริงในด้านการผลิตหรือการจ้างงานนอกภาคเทคโนโลยียังคงมีจำกัดจนถึงขณะนี้ เราสังเกตว่าในการกระจายตัวของการเติบโตของกำไรที่คาดหวังในปี 2026 ระหว่างหุ้นที่มีน้ำหนักตามมูลค่าตลาดที่ใหญ่ที่สุดในดัชนี S&P 500 และหุ้นที่เหลือ

กล่าวอีกนัยหนึ่ง หากการใช้จ่ายฝ่ายทุนด้าน AI ครอบคลุมถึงขอบเขตกว้างของเศรษฐกิจ การคาดการณ์รายได้สำหรับบริษัทอันดับต่ำสุด 493 แห่งจะไม่เป็นลบ สิ่งสำคัญที่ควรทราบก็คือ การประมาณการรายได้ล่วงหน้ามักจะมองในแง่ดีมากเกินไปเสมอ ดังนั้นผลลัพธ์จึงมีแนวโน้มที่จะแย่ลงในอนาคต

ประการที่สอง การลงทุนส่วนใหญ่อาศัยอุปกรณ์ ส่วนประกอบ และเทคโนโลยีที่นำเข้า ซึ่งหมายความว่าตัวคูณการใช้จ่ายในประเทศนั้นอ่อนกว่าตัวเลขที่แนะนำ แม้ว่าเงินลงทุนด้าน AI จะมีขนาดใหญ่ แต่ส่วนใหญ่ยังคงจัดอยู่ในประเภทสินค้าขั้นกลาง ซึ่งไม่ได้บันทึกสถิติ GDP อย่างครบถ้วน อย่างไรก็ตาม แม้ว่ารายจ่ายฝ่ายทุนด้าน AI จะแข็งแกร่ง แต่การใช้จ่ายส่วนที่เหลือของระบบเศรษฐกิจยังคงเงียบอยู่

ประการที่สาม เมื่อคุณมองข้ามภาคส่วนเทคโนโลยี กลไกการเติบโตแบบดั้งเดิมจะอ่อนแอลง การลงทุนด้านที่อยู่อาศัยอยู่ภายใต้แรงกดดัน เนื่องจากความสามารถในการซื้อที่อยู่อาศัยยังคงเป็นปัญหาอยู่ ตามที่ระบุไว้ข้างต้น เนื่องจากการลงทุนทางธุรกิจนอกผู้เล่นเทคโนโลยีรายใหญ่ยังคงเงียบอยู่ ซึ่งส่งผลต่อการเติบโตของการจ้างงาน ซึ่งยังคงแสดงสัญญาณของการอ่อนตัวลง

ประการที่สี่ แม้ว่ารายจ่ายฝ่ายทุน (capex) ของ AI จะสูง แต่ผลตอบแทนทางเศรษฐกิจยังไม่ได้รับการพิสูจน์อย่างเต็มที่ การเพิ่มผลผลิต รายได้ที่เพิ่มขึ้น และรายได้ที่ยั่งยืนจากการใช้จ่ายด้านโครงสร้างพื้นฐานคลื่นลูกนี้ยังไม่ได้รับการตระหนักรู้อย่างเต็มที่ การวิเคราะห์ของ Vanguard ฉบับหนึ่งตั้งข้อสังเกตว่าการขับเคลื่อนการเติบโตของสหรัฐฯ ให้อยู่เหนือแนวโน้มผ่าน AI เพียงอย่างเดียวจะต้องใช้เงินประมาณ 1 ล้านล้านเหรียญสหรัฐในการใช้จ่ายที่เกี่ยวข้องกับ AI ซึ่งอยู่ข้างหน้า ไม่ใช่ตามหลัง

ดังนั้น ภาวะพื้นฐานของเศรษฐกิจจึงเปราะบางกว่าตัวเลขการใช้จ่ายด้านทุนที่บอกเป็นนัย ความเสี่ยงก็คือเมื่อการลงทุนด้านเทคโนโลยีเติบโตอย่างช้าๆ หรือไม่ทำให้เกิดการขยายตัวในวงกว้าง เศรษฐกิจที่เหลือจะรู้สึกถึงความอ่อนแอมากขึ้น

ดังนั้น ในฐานะนักลงทุน ความเสี่ยงในการสันนิษฐานว่ามีความยืดหยุ่นในวงกว้างอาจเป็นสิ่งสำคัญที่ต้องพิจารณาเมื่อพัฒนาวิทยานิพนธ์การลงทุนของคุณ

ผลกระทบต่อนักลงทุน

สำหรับนักลงทุน ลักษณะผสมของคลื่นการเติบโตนี้ทำให้เกิดทั้งโอกาสและความเสี่ยง โอกาสในปัจจุบันสำหรับนักลงทุนคือการลงทุนโดยตรงในบริษัทที่เชื่อมโยงอย่างใกล้ชิดกับโครงสร้างพื้นฐาน AI เช่น ผู้ผลิตชิป ผู้ให้บริการศูนย์ข้อมูล และบริษัทที่ให้บริการคลาวด์ ซึ่งทั้งหมดนี้มีแนวโน้มที่จะได้รับประโยชน์ วิถีการเติบโตของธุรกิจเหล่านี้อาจแซงหน้าเศรษฐกิจในวงกว้าง เนื่องจากเป็นหัวใจสำคัญของรายจ่ายฝ่ายทุนที่เพิ่มขึ้น แต่โอกาสเหล่านี้มาพร้อมกับคำเตือนที่สำคัญ

ความเสี่ยงประการหนึ่งคือการมีสมาธิ หากกลุ่มย่อยของบริษัทหรือภาคส่วนต่างๆ กำลังขับเคลื่อนเรื่องราวการเติบโต พอร์ตการลงทุนที่ขาดความหลากหลายไปสู่ผลิตภัณฑ์ที่ไม่ใช่เทคโนโลยีอาจทำให้นักลงทุนมีการปรับฐานที่คมชัดยิ่งขึ้น หากคลื่นฝ่ายทุนด้านเทคโนโลยีชะลอตัว การประเมินมูลค่าที่เชื่อมโยงกับการเติบโตที่คาดการณ์ไว้อาจพลิกกลับอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งในกลุ่มบริษัทที่มีรายจ่ายด้านทุนเชิงรุกและผลตอบแทนในระยะสั้นที่ไม่แน่นอน ตัวอย่างเช่น นักวิเคราะห์ของ Goldman Sachs เตือนว่าการมีส่วนร่วมของ AI ต่อ GDP ในปัจจุบันมีแนวโน้มที่จะพูดน้อยไป อย่างไรก็ตามผลประโยชน์ทางเศรษฐกิจที่แท้จริงยังคงอยู่เล็กน้อย และความเสี่ยงในอนาคตยังคงมีอยู่ในระดับสูง

ประการที่สอง ดังที่เราเห็นในช่วงฟองสบู่ดอทคอม ไม่ใช่ทุกบริษัทที่กระโดดเข้าสู่ตลาดอินเทอร์เน็ตจะรอดมาได้ ความล้มเหลวเหล่านั้นยังรวมถึงบริษัทที่ใหญ่ที่สุดบางแห่งในขณะนั้น เช่น Enron, World.com และ Lucent และอื่นๆ อีกมากมาย วงจร AI ในปัจจุบันน่าจะเหมือนเดิม จะมีผู้ชนะรายใหญ่ในระยะยาว แต่ก็มีบริษัทไม่กี่แห่งที่ซื้อขายกันเป็นหลัก “หวัง” เพื่อผลลัพธ์ในอนาคตที่ยังห่างไกลจากการรับประกัน

ผลกระทบจากนักลงทุนอีกประการหนึ่งเกี่ยวข้องกับคุณภาพรายได้ รายจ่ายฝ่ายทุนจำนวนมากไม่ได้รับประกันถึงการปรับปรุงรายได้ในระยะสั้นหรือการเพิ่มผลิตภาพ บริษัทบางแห่งอาจมีค่าเสื่อมราคา ค่าตัดจำหน่ายสูง และความเสี่ยงด้านกำลังการผลิตที่ไม่ได้ใช้งาน รายงานตั้งข้อสังเกตว่าการเติบโตของการใช้จ่ายด้านทุนในปัจจุบันอาจสร้างผลตอบแทนได้เพียงไม่กี่ปีข้างหน้า นี่ยังคงเป็นหนึ่งในข้อกังวลหลักของเรา เนื่องจากความคาดหวังสำหรับการเติบโตของกำไรในอนาคตนั้นสูงขึ้นอย่างไม่น่าเชื่อ สิ่งนี้ทำให้เกิดความผิดหวังจำนวนมหาศาลเมื่อรวมกับมูลค่าทวีคูณที่สูงอยู่แล้ว ทำให้ความเสี่ยงด้านลบไม่สำคัญ

(แผนภูมิแสดงค่าเบี่ยงเบนในปัจจุบันของการเติบโตของรายได้จากแนวโน้มการเติบโตแบบเอ็กซ์โพเนนเชียลในระยะยาว เทียบกับอัตราส่วน P/E ย้อนหลัง ซึ่งกลับด้าน เมื่อ “E” กลับตัว การประเมินมูลค่าจะพุ่งสูงขึ้นเช่นเดียวกับที่เคยทำในช่วงที่ Dot.com ล่มสลาย วิกฤตการณ์ทางการเงิน และการปิดตัวลงของโรคระบาด)

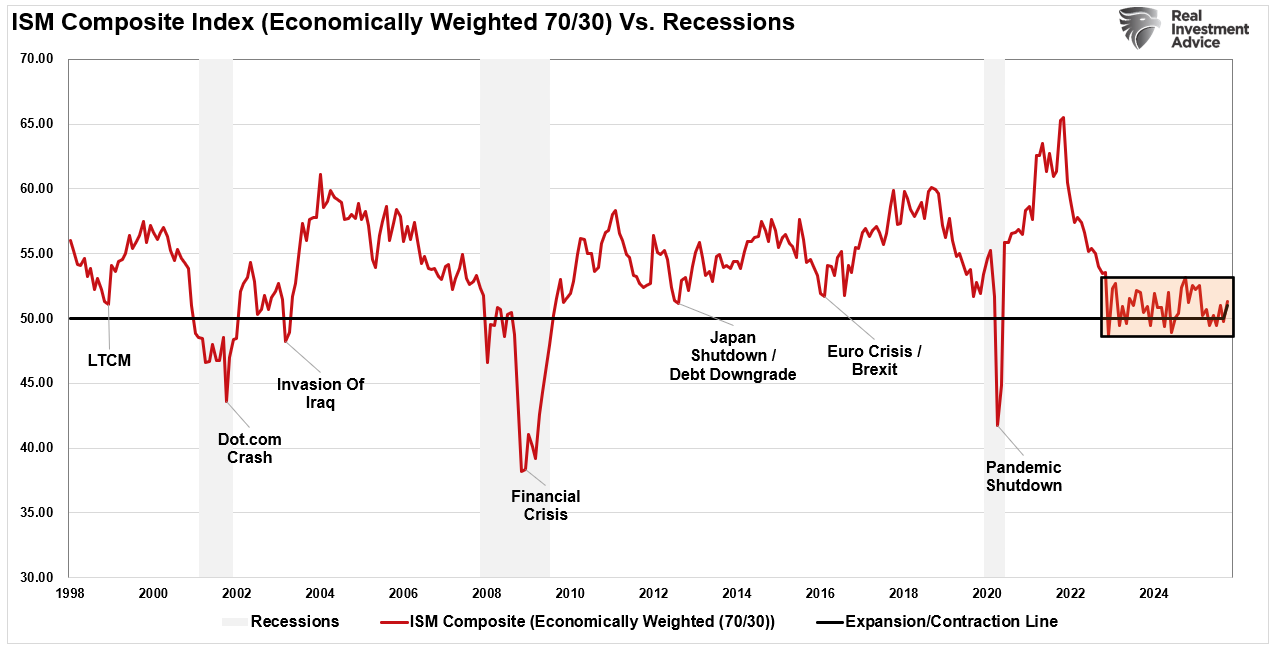

ประการที่สาม นักลงทุนควรติดตามผลการปกปิด ความจริงที่ว่า AI‑capex กำลังสนับสนุนการเติบโตพาดหัวข่าว หมายความว่าเศรษฐกิจส่วนที่เหลือยังคงมีความเสี่ยง ดังที่แสดงไว้ ดัชนี ISM แบบถ่วงน้ำหนักเชิงเศรษฐกิจ (บริการ 70%/การผลิต 30%) ยังคงอยู่ในอาณาเขตการขยายตัวแต่ก็แทบจะไม่มี หากการบริโภคหรือการลงทุนในธุรกิจที่ไม่ใช่เทคโนโลยีลดลง จุดอ่อนในวงกว้างอาจปรากฏขึ้นอย่างกะทันหัน พอร์ตการลงทุนที่สร้างขึ้นโดยคำนึงถึงการมองโลกในแง่ดีด้านเทคโนโลยีเท่านั้นอาจขาดสิ่งอำนวยความสะดวกจากพื้นที่ที่ไม่ค่อยเกี่ยวข้องกับความเจริญรุ่งเรือง

ประการที่สี่ การประเมินมูลค่าจำเป็นต้องมีวินัย ตามที่ระบุไว้ข้างต้น ขณะนี้นักลงทุนกำลังกำหนดราคาด้วยผลลัพธ์ในอนาคตในแง่ดีที่สุด นั่นเพิ่มความเสี่ยงต่อความผิดหวังอย่างมากในอนาคต ศักยภาพในการแก้ไขจะเพิ่มขึ้นหากการเติบโตล้มเหลว ผลตอบแทนล่าช้า หรือจุดอ่อนระดับมหภาครุนแรงขึ้น ผู้ลงทุนควรพิจารณาว่าฐานการเติบโตในปัจจุบันกว้างพอที่จะรองรับผลลัพธ์ที่คาดหวังหรือไม่ การประมาณการรายได้เป็นไปตามความเป็นจริงหรือไม่? การประเมินมูลค่าหุ้นเป็นเท่าใดโดยถือว่ามีการดำเนินการที่สมบูรณ์แบบแล้ว?

กล่าวโดยสรุป คุณต้องไม่ทึกทักเอาเองว่าเนื่องจากเศรษฐกิจส่วนหนึ่งกำลังเฟื่องฟู ส่วนอย่างอื่นก็แข็งแกร่งเช่นกัน โปรดทราบว่าการบรรยายเรื่องการเติบโตนั้นแคบ ดังนั้นในฐานะนักลงทุน เราควรพิจารณาขั้นตอนการปฏิบัติบางประการเพื่อจัดการความเสี่ยงในอนาคต

ความคิดเกี่ยวกับการลงทุนในรอบนี้

การเติบโตอย่างรวดเร็วของการลงทุน AI นั้นเกิดขึ้นจริงและมีความหมาย และยังสนับสนุนบางส่วนของเศรษฐกิจสหรัฐฯ และพอร์ตการลงทุนของนักลงทุน อย่างน้อยก็ในวันนี้ แต่ก็ไม่สามารถทดแทนความแข็งแกร่งทางเศรษฐกิจในวงกว้างได้ การกระจุกตัวของการเติบโต การพึ่งพาการนำเข้า การรั่วไหลของการจ้างงานและผลิตภาพอย่างเงียบๆ และระยะสั้นที่ไม่ได้รับการพิสูจน์ ล้วนส่งสัญญาณให้ระมัดระวัง

สำหรับนักลงทุน นี่หมายถึงการให้ความสำคัญกับความเสี่ยงมากกว่าความพึงพอใจ พอร์ตโฟลิโอที่พึ่งพาการบรรยายเรื่องต้นทุนทางเทคโนโลยีมากเกินไปอาจถูกเปิดเผยหากเศรษฐกิจในวงกว้างอ่อนแอลงหรือหากคลื่นต้นทุนการลงทุนช้าลง กลยุทธ์ที่มีพื้นฐานมาจากการกระจายความเสี่ยง วินัยในการสร้างรายได้ การติดตามความเสี่ยง และการตระหนักถึงความเปราะบางของโครงสร้างอาจช่วยนำทางภูมิทัศน์การเติบโตที่ไม่สม่ำเสมอ ในสภาพแวดล้อมเช่นนี้ คุณจะต้องค้นหาโอกาส แต่ระวังจุดอ่อนที่ซ่อนอยู่เบื้องหลังตัวเลขที่สดใส

ต่อไปนี้เป็นขั้นตอนปฏิบัติเจ็ดขั้นตอนเพื่อช่วยจัดการความเสี่ยง:

- ตัดความเสี่ยงจากหุ้นเทคโนโลยีที่มีมูลค่าสูง ลดตำแหน่งที่มีน้ำหนักเกินในบริษัทที่การประเมินมูลค่าขึ้นอยู่กับการเติบโตของรายจ่ายฝ่ายทุนที่ขับเคลื่อนด้วย AI อย่างต่อเนื่องและเชิงรุก

- กระจายความหลากหลายนอกเหนือจากห่วงโซ่อุปทาน AI ขยายพอร์ตโฟลิโอของคุณเพื่อรวมภาคส่วนที่พึ่งพาโมเมนตัม AI น้อยลง คิดถึงสาธารณูปโภค การดูแลสุขภาพ และสินค้าอุปโภคบริโภค

- มุ่งเน้นไปที่กระแสเงินสดอิสระและความมั่นคงของกำไร จัดลำดับความสำคัญของบริษัทที่สร้างกระแสเงินสดจากการดำเนินงานที่แข็งแกร่งพร้อมรายได้ที่พิสูจน์แล้ว ไม่ใช่บริษัทที่เดิมพันผลตอบแทนจาก AI ในระยะยาว

- เพิ่มการจัดสรรให้กับรายได้คงที่ระยะสั้น ในสภาพแวดล้อมทางเศรษฐกิจมหภาคที่อ่อนแอลง พันธบัตรที่มีระยะเวลาสั้นลงจะช่วยลดความเสี่ยงด้านอัตราดอกเบี้ยและให้ความยืดหยุ่นมากขึ้น

- ติดตามตัวชี้วัดเศรษฐกิจที่แท้จริงอย่างใกล้ชิด ติดตามข้อมูลตลาดแรงงาน ความรู้สึกของผู้บริโภค และการลงทุนในธุรกิจที่ไม่ใช่เทคโนโลยี เพื่อดูสัญญาณของทิศทางเศรษฐกิจในวงกว้าง

- ใช้การป้องกันความเสี่ยงเพื่อความเสี่ยงที่กระจุกตัว หากไม่สามารถหลีกเลี่ยงการสัมผัสกับเทคโนโลยีขนาดใหญ่ได้ ให้พิจารณากลยุทธ์ทางเลือกหรือกองทุนผกผันเพื่อจัดการข้อเสีย

- หลีกเลี่ยงการไล่ตามการเล่าเรื่องของ AI รอหลักฐานการเพิ่มผลิตภาพและการขยายมาร์จิ้นก่อนที่จะเพิ่มไปยังตำแหน่งที่เปิดเผยโดย AI ความอดทนเอาชนะ FOMO

มีระเบียบวินัย เรื่องราวการเติบโตที่แคบถือเป็นข้อเสนอที่มีความเสี่ยงในอดีต ให้วางตำแหน่งความแข็งแกร่งที่ทนทานและไม่ได้ขับเคลื่อนด้วยธีมเดียวแทน