{kind=link}

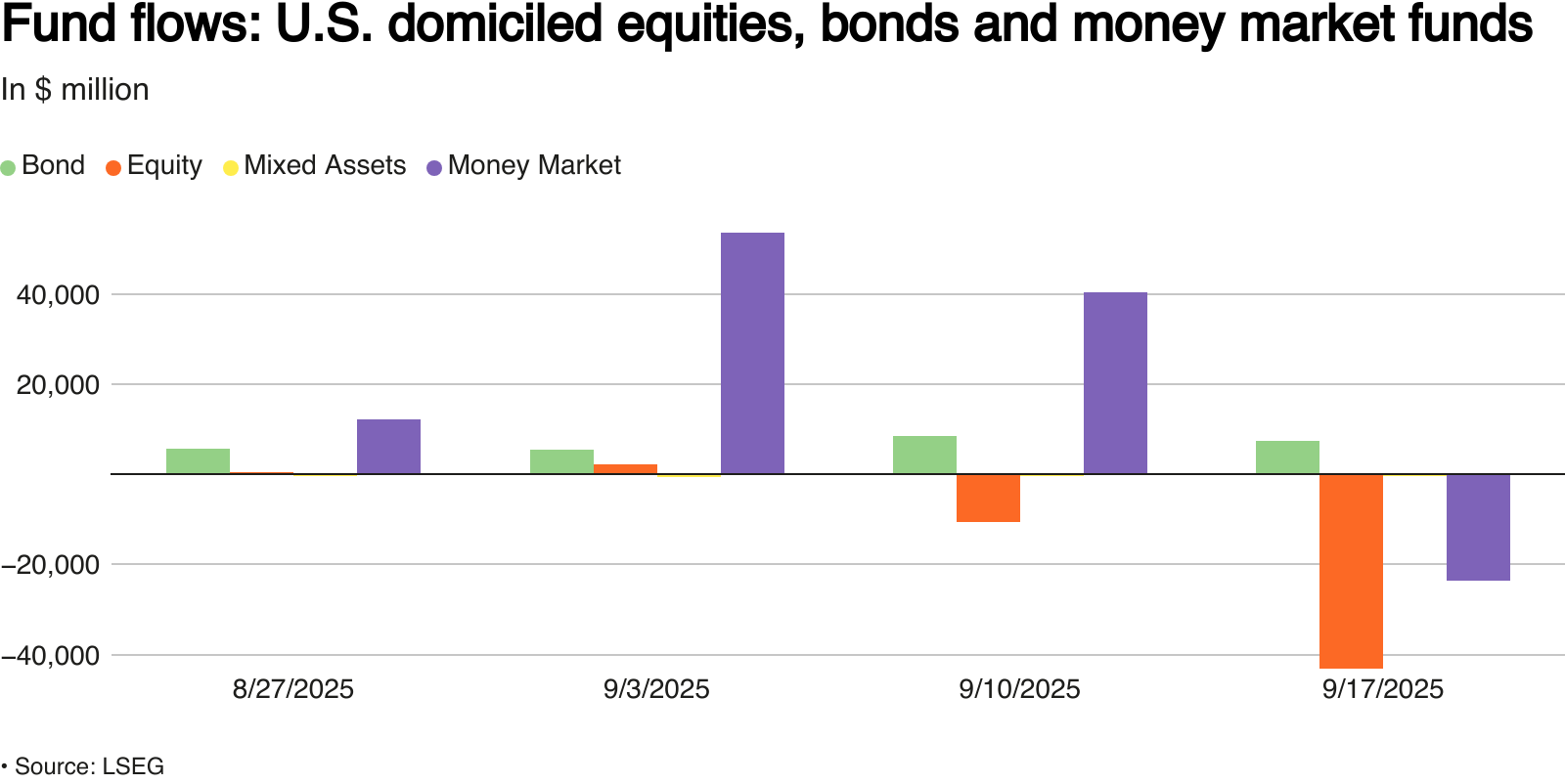

เพื่อนของเรา Jim Colquitt ในตัวเขา รีวิวแผนภูมิรายสัปดาห์นำความสนใจของเราออกมาจากการไหลออกขนาดใหญ่และผิดปกติจากกองทุนหุ้นเมื่อสัปดาห์ที่แล้ว เขาอ้างถึงก บทความสำนักข่าวรอยเตอร์ ระบุว่านักลงทุนถอนเงิน 43 พันล้านดอลลาร์จากกองทุนหุ้นสหรัฐเมื่อสัปดาห์ที่แล้ว นั่นคือการไหลออกที่ใหญ่ที่สุดนับตั้งแต่เดือนธันวาคม 2567 กราฟด้านล่างแสดงให้เห็นว่าการไหลของกองทุนหุ้นนั้นคงที่เป็นลบเล็กน้อยในช่วงสามสัปดาห์ก่อนหน้านี้ก่อนการไหลออกครั้งใหญ่ของสัปดาห์ที่แล้ว

จิมสรุปภาวะที่กลืนไม่เข้าคายไม่ออกของข้อมูลนี้ได้ดี:

บทความจะแนะนำว่านักลงทุนกำลังย้ายออกจากสินทรัพย์ที่มีความเสี่ยงและไปสู่สินทรัพย์ที่ปลอดภัยกว่า (เช่นพันธบัตร)

นี่เป็นส่วนหนึ่งของแผนการที่ใหญ่กว่าที่จะลดความเสี่ยงหรือนี่เป็นเพียงการทำธุรกิจตามปกติเมื่อเราไปถึงไตรมาสสุดท้ายหรือไม่? คำตอบที่ซื่อสัตย์ฉันไม่รู้คำตอบ

การไหลออกของกองทุนมีความสำคัญที่ต้องพิจารณาเนื่องจากบทบาทที่โดดเด่นมากขึ้นที่การลงทุนแบบพาสซีฟมีอยู่ในตลาด โดยทั่วไปแล้วการไหลของกองทุนหุ้นจะเพิ่มขึ้นทุกสัปดาห์เนื่องจากเงิน 401k ใหม่ได้รับการลงทุนเป็นกองทุนหุ้น การเพิ่มขึ้นอย่างต่อเนื่องนี้เป็นแหล่งเติบโตของตลาด ในขณะที่มันเชื่อถือได้ แต่ก็มีโรงเรียนแห่งความคิดที่คิดว่ามันจะย้อนกลับเนื่องจากประชากร เพียงแค่อายุ boomers พวกเขาจะต้องพึ่งพาการออมเพื่อการเกษียณอายุมากขึ้นและถูกบังคับให้ถอนเงิน ด้วยขนาดของกลุ่มเด็กบูมเมอร์เมื่อเทียบกับคนรุ่นใหม่การไหลออกอย่างต่อเนื่องจากกองทุนแบบพาสซีฟอาจกลายเป็นบรรทัดฐาน

หนึ่งหรือสองสัปดาห์ของการไหลเชิงลบไม่มีความหมาย สำหรับตอนนี้เราจะเห็นว่ากองทุนหุ้นไหลออกเมื่อสัปดาห์ที่แล้วเป็นคำเตือนเมื่อเทียบกับคำเตือน อย่างไรก็ตามหากกองทุนหุ้นมีแนวโน้มอย่างต่อเนื่องซึ่งแสดงถึงการเปลี่ยนแปลงของการเปลี่ยนแปลงของตลาดที่คุ้มค่าที่จะให้ความสนใจ

สิ่งที่ต้องดูวันนี้

รายได้

เศรษฐกิจ

อัปเดตการซื้อขายในตลาด

เมื่อวาน, เราให้รายละเอียดเกี่ยวกับฉากหลังทางเทคนิคสู่ตลาด ในบทความที่เชื่อมโยงด้านล่างเราตรวจสอบ BUกรณี Lish และหมีสำหรับตลาด ในขณะที่มี “ฟัน” บางอย่างกับเคสหมีสำหรับหุ้นโมเมนตัมและความตื่นเต้นในการค้าปลีกในปัจจุบันสำหรับหุ้นยังคงผลักดันตลาดที่สูงขึ้น ตาม Themarketear เมื่อวานนี้:

“ MS QDS แสดงลักษณะการซื้อค้าปลีกว่า ‘แข็งแกร่งอย่างไม่น่าเชื่อ’ – ด้วยความต้องการที่ทำงานอยู่ที่ ~ $ 4bn/วันในเดือนสิงหาคมและกันยายน ~ 4x จังหวะปกติสำหรับช่วงเวลานี้ของปี + outsized ในชื่อเดียว (99 %กระเบื้องกับ 2016) ชาร์ตแสดงให้เห็นว่าเรามีตะกร้า

เช่นเดียวกับกรณีเสมอโมเมนตัมเป็นสิ่งที่ยากมากที่จะหยุด แต่อย่างยิ่งมันก็มักจะทำ มันเป็นเพียงช่วงเวลาของเหตุการณ์ที่สำคัญที่สุด เมื่อมาถึงจุดนี้ Spencer Jakab เขียนผลงานชิ้นยอดเยี่ยมใน WSJ เมื่อวานนี้โดยสังเกตว่าช่วงเวลาของผลตอบแทนตลาดหมี ถึงปัญญา:

“ ‘ฉันเป็นคนที่ตกอยู่ในความผิดพลาด – ฉันยังคงเป็นคนที่ตกอยู่ในความผิดพลาด’ Mark Spitznagel กล่าวซึ่งมีรายได้ 1 พันล้านเหรียญสหรัฐในวันเดียวสำหรับลูกค้าของเขาในช่วง ‘Flash Crash’ ในปี 2558 กองทุนป้องกันความเสี่ยงของเขาคือ Universa Investments ยังได้รับผลกำไรที่สำคัญเมื่อเลห์แมนทรุดตัวลงและเมื่อ Covid-19 จุดประกายการล่มสลาย ส่วนที่น่าตกใจของมุมมองของ Spitznagel คือเขาเห็นสภาพปัจจุบันคล้ายกับปี 1929 ซึ่งเป็นปีของการแข่งขัน Wall Avenue ซับในสีเงินคือเขาคิดว่านี่เป็นเหมือนช่วงต้นของปี 1929 เมื่อหุ้นเพิ่มเข้ามาใน Twenties คำรามของพวกเขา

ตื่นเต้นแค่ไหน – หรือกังวล – นักลงทุนสามัญควรเป็นอย่างไร? เข้าใจว่า Spitznagel ไม่ได้อ่านใบชาและทำนายช่วงเวลาของสต็อกก่อนหน้านี้ แม้แต่ผู้ค้าที่ฉลาดที่สุดก็ยังไม่ทราบว่ามีการระบาดใหญ่หรือความผิดพลาดในการซื้อขายก็มา Universa ซื้ออนุพันธ์ที่มีความเสี่ยงด้านหางที่จ่ายออกไปอย่างมหาศาลหากการชะลอตัวมีความคมชัดเป็นพิเศษ เวลาในตลาดเป็นเรื่องยากมาก ในเดือนกรกฎาคม 2567 Spitznagel ฟังเพลงที่คล้ายกันทำนายว่า “บางสิ่งบางอย่างที่แย่จริงๆ” แต่ด้วยการแข่งขันครั้งสุดท้ายสำหรับหุ้นก่อน S&P ได้รับ 23% ตั้งแต่นั้นมา–

เวลาเป็นกุญแจสำคัญเสมอ อย่างไรก็ตามในขณะที่สเป็นเซอร์หมายเหตุมีสัญญาณแน่นอน

“ นักลงทุนทั้งรายบุคคลและมืออาชีพมีแนวโน้มที่จะเพิ่มการเปิดรับหุ้นก่อนที่จะถึงจุดสูงสุด นักยุทธศาสตร์ที่ State Avenue กล่าวเมื่อเดือนที่แล้วว่าการเปิดรับหุ้นของนักลงทุนสถาบันเพียงสูงที่สุดนับตั้งแต่เดือนพฤศจิกายน 2550 ก่อนตลาดหมีที่ดุร้าย ในขณะเดียวกันการจัดสรรหุ้นของครัวเรือนในอเมริกาให้กับหุ้นได้พัดผ่านจุดสูงสุดของ Bubble Tech อีกสองสัญญาณที่นักลงทุนให้ความระมัดระวังกับสายลม: นักลงทุนระดับพรีเมี่ยมจำเป็นต้องเป็นเจ้าของพันธบัตรที่ได้รับการจัดอันดับระดับการลงทุนที่ต่ำที่สุดนับตั้งแต่ปี 2541 ในวันศุกร์และปริมาณการซื้อขายในตลาดหลักทรัพย์สหรัฐฯนั้นเป็นเพียงการบันทึกในเดือนเมษายนในช่วงวันที่ปลดปล่อยให้เป็นอิสระ–

ดังที่แสดงให้เห็นผลตอบแทนของตลาดหุ้นก่อนที่จะเริ่มมีอาการของตลาดหมีมีแนวโน้มที่จะสูงกว่าค่าเฉลี่ยในอดีตเช่นเดียวกับที่เป็นอยู่ในปัจจุบัน

นี่หมายความว่าตลาดหมีกำลังจะเริ่มขึ้นหรือไม่? ไม่ได้อย่างไรก็ตามมีสัญญาณของการสร้างความเสี่ยงทั่วสเปกตรัมตลาด

ดังที่ Spitznagel สรุป:

“ ตลาดมีความผิดปกติพวกเขามีอยู่เพื่อสกรูคน”

ลวดเย็บกระดาษผู้บริโภคกำลังถูกทิ้งไว้ข้างหลัง

ในช่วงสี่สัปดาห์ที่ผ่านมาของการซื้อขาย ETF ETF ของผู้บริโภคลวดเย็บกระดาษลดลงกว่า 8% ที่เปรียบเทียบกับ S&P 500 ซึ่งเพิ่มขึ้นเกือบ 3percentและสองภาคชั้นนำด้านการสื่อสาร (+4.5%) และเทคโนโลยี (+3.5%) สาธารณูปโภคการดูแลสุขภาพและอสังหาริมทรัพย์ก็ล้าหลังตลาดอย่างมีนัยสำคัญในช่วงระยะเวลาการซื้อขาย 20 ครั้งแสดงให้เห็นว่านักลงทุนกำลังหลบเลี่ยงหุ้นอนุรักษ์นิยมเพื่อสนับสนุนผู้นำตลาด

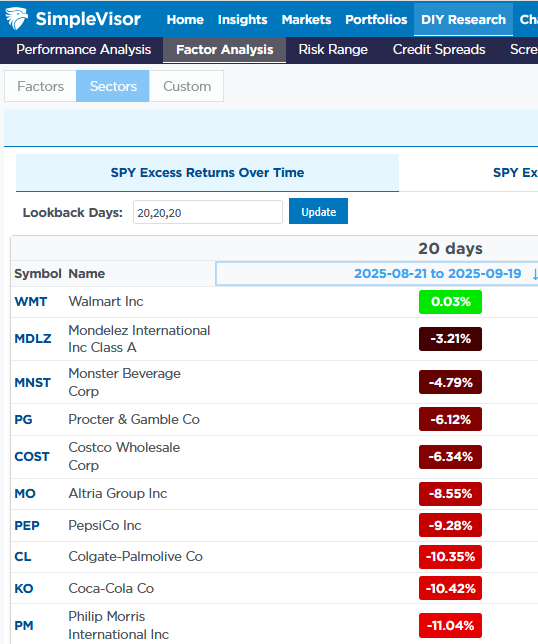

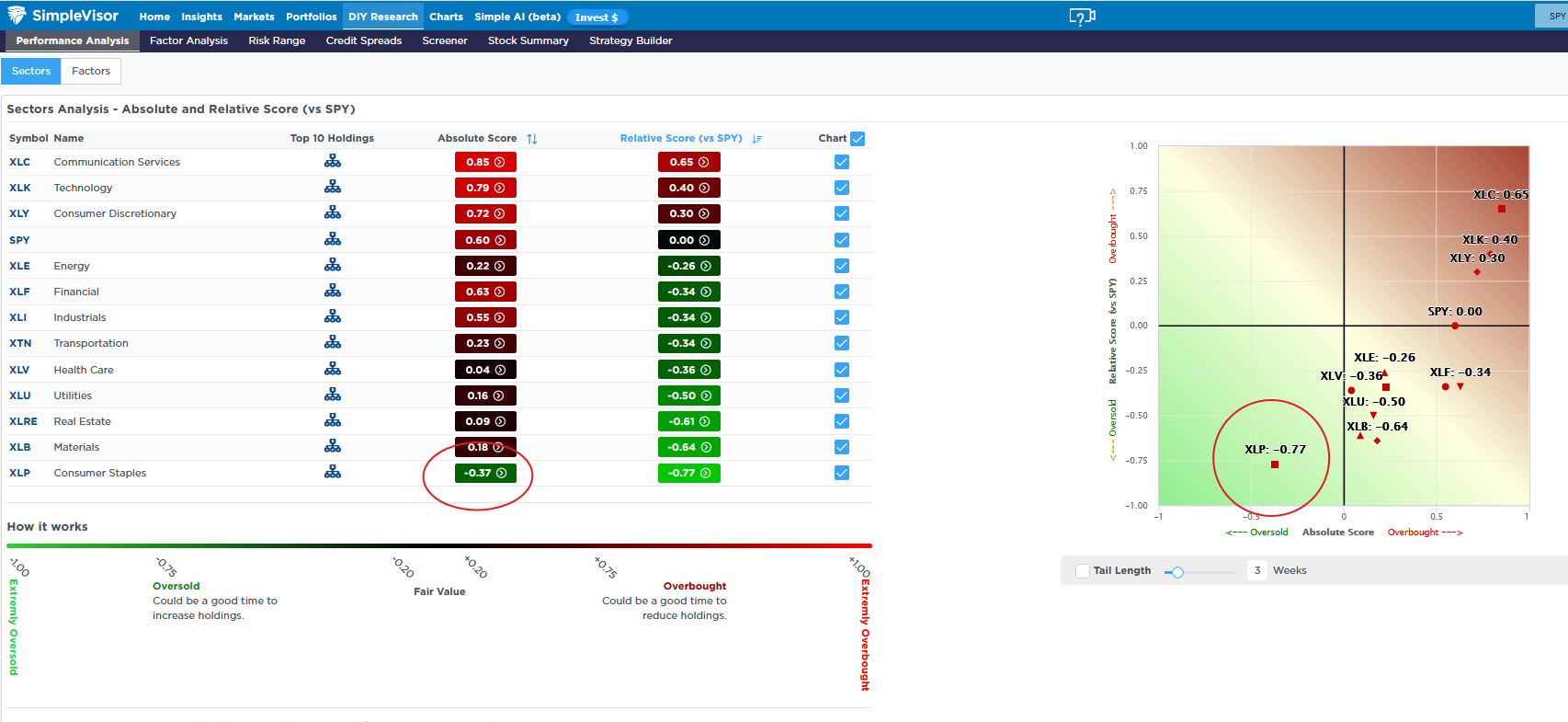

กราฟิกแรกได้รับความอนุเคราะห์จาก ง่ายขึ้นแสดงให้เห็นว่า Walmart เป็นหุ้นหลักของผู้บริโภคสิบอันดับแรกที่เพิ่มขึ้นในช่วง 20 วันที่ผ่านมา และนั่นคือเพียง 0.03%! ยิ่งไปกว่านั้นสาม บริษัท ที่มีชื่อเสียง-Philip Morris, Coca-Cola และ Colgate-Palmolive-ลดลงมากกว่า 10% กราฟิกที่สองจาก Simplevisor แสดงให้เห็นว่าลวดเย็บกระดาษเป็นส่วนเดียวที่มีคะแนนสัมบูรณ์เชิงลบ นอกจากนี้ที่ -.77 มันมีคะแนนสัมพัทธ์มากเกินไป กราฟทางด้านขวาแสดงให้เห็นว่าภาคลวดเย็บกระดาษมีการขายเกินกว่าภาคอนุรักษ์นิยมอื่น ๆ และอยู่ในตำแหน่งที่ปลายตรงข้ามของกริดเป็นเทคโนโลยีและการสื่อสารสูง เวลาเป็นเรื่องยาก แต่เราควรคาดหวังว่าจะมีการหมุนจากภาคส่วนเกินไปยังลวดเย็บกระดาษและภาคการขายอื่น ๆ สิ่งนี้น่าจะเกิดขึ้นระหว่างการแก้ไขตลาด

ตลาด: รั้น Vs. เคสหมี

เพื่อให้เข้าใจว่าตลาดอาจไปที่ไหนคุณจะต้องชั่งน้ำหนักทั้งกรณีวัวและเคสหมีในแง่ของสิ่งที่มีราคาจริงและความเสี่ยงยังคงไม่ได้รับการยอมรับ ดังที่ระบุไว้สกอตต์ระบุว่าการไหลและการวางตำแหน่งอย่างเป็นระบบอาจใกล้จุดเปลี่ยนมากกว่าที่หลายคนคิด ข้อมูลสนับสนุนกรณีโมเมนตัมของวัว แต่ส่วนประกอบจำนวนมากได้ถูกอบในราคาปัจจุบันแล้ว

ตัวเลขบางอย่างไปยังจุดยึดเราอยู่ที่ไหน:

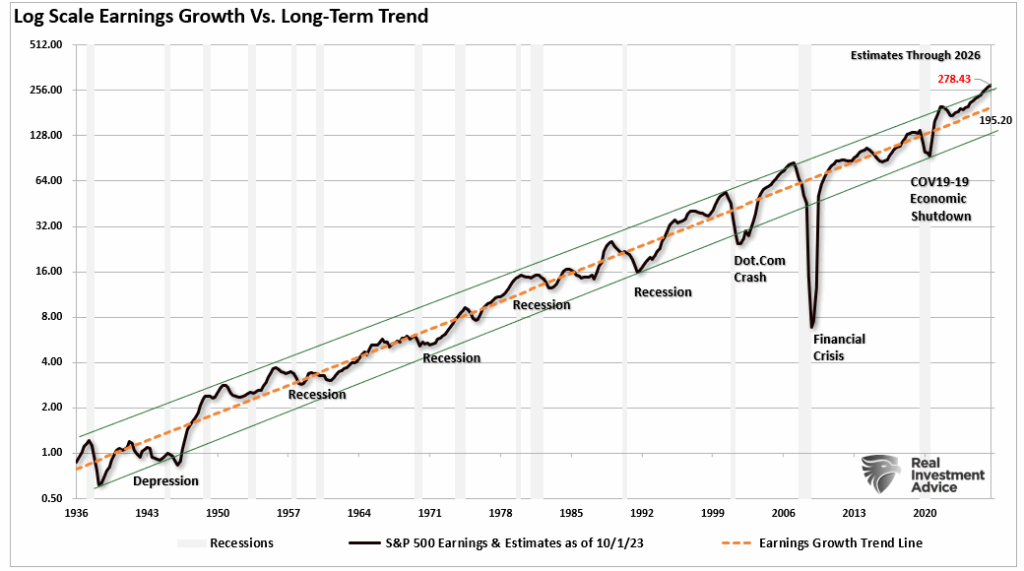

- P/E ไปข้างหน้าของ S&P 500 อยู่ที่ประมาณ 22‑23x ใกล้กับเปอร์เซ็นไทล์อันดับต้น ๆ จากมุมมองทางประวัติศาสตร์ระยะยาว ยูบีเอสสังเกตว่าเป็นหนึ่งในการอ่าน 5% อันดับต้น ๆ ตั้งแต่ปี 1985

- ข้อมูล PMI (ดัชนีผู้จัดการการจัดซื้อ) ยังคงแสดงการเติบโตโดยเฉพาะในภาคการผลิตและเทคโนโลยี อย่างไรก็ตามมีสัญญาณของความนุ่มนวลที่คืบคลานเข้ามาในบริการ

- รายงานผลประกอบการยังคงแข็งแกร่งในแคปขนาดใหญ่ที่สำคัญ (โดยเฉพาะอย่างยิ่งเทคโนโลยีและ บริษัท ที่ได้รับการเปิดเผย AI) แต่ค่าใช้จ่ายขนาดกลางและขนาดเล็กมีประสิทธิภาพต่ำกว่าด้วยการประมาณการรายได้จำนวนมากได้รับการแก้ไขลง

นี่คือภาพรวมทั่วไป:

- ที่ คดีวัว พึ่งพาการลดอัตราการเติบโตของรายได้ (โดยเฉพาะใน AI/Tech) สภาพคล่องทั่วโลกและการเปลี่ยนแปลงการไหลที่แข็งแกร่ง หากผู้ที่ถือหรือปรับปรุงมีที่ว่างสำหรับกลับหัว

- ที่ เคสหมี โน้มตัวไปที่การประเมินค่ามากเกินไปความกว้างที่ลดลง (หุ้นจำนวนมากที่ไม่ได้รับการรักษา) ความเสี่ยงที่เพิ่มขึ้นของความนุ่มนวลของมาโคร (การรีบาวน์เงินเฟ้อแรงงานที่อ่อนแอการกระแทกทั่วโลก) และความเป็นไปได้ที่โมเมนตัม – โดยเฉพาะอย่างยิ่งโมเมนตัมที่ขับเคลื่อนด้วยการไหล

ช่วงเวลานี้มีความสำคัญเนื่องจากสมมติฐานที่รั้นจำนวนมากสะท้อนให้เห็นในราคาปัจจุบัน นั่นหมายความว่าอัตรากำไรขั้นต้นสำหรับข้อผิดพลาดกำลังหดตัวลงและความผิดพลาดใด ๆ เช่นเห็บอัตราเงินเฟ้อ – เพิ่มความระมัดระวังหรือความผิดหวังของรายได้อาจทำให้ยอดคงเหลือลดลง

ทวีตของวัน

“ ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการจัดการความเสี่ยงของตลาด”

โปรด สมัครสมาชิกคำอธิบายรายวัน เพื่อรับการอัปเดตเหล่านี้ทุกเช้าก่อนเปิดระฆัง

หากคุณพบว่าบล็อกนี้มีประโยชน์โปรดส่งไปให้คนอื่นแบ่งปันบนโซเชียลมีเดียหรือติดต่อเราเพื่อตั้งค่าการประชุม