{kind=link}

ในช่วงที่ตลาดกระทิงมีแนวโน้มสูง นักลงทุนมักมองข้ามความสำคัญของคณิตศาสตร์ในการทำนายผลตอบแทนล่วงหน้า การทำเช่นนี้เป็นเรื่องง่ายเมื่อตลาดดูเหมือนยังคงเพิ่มขึ้นอย่างต่อเนื่องโดยไม่คำนึงถึงปัจจัยพื้นฐาน สภาพแวดล้อมในปัจจุบันยังได้รับอิทธิพลอย่างมากจากผลกระทบของ “การจัดทำดัชนีแบบพาสซีฟ– ซึ่งทำให้ไดนามิกของตลาดบิดเบี้ยวไปด้วย อย่างไรก็ตาม ทั้งหมดนี้ไม่น่าจะน่าแปลกใจ เนื่องจากเป็นหนึ่งในตลาดกระทิงที่มีวัฏจักรยาวนานที่สุดในประวัติศาสตร์ บุคคลมองโลกในแง่ดีเกี่ยวกับโอกาสการลงทุนในระยะยาว การแทรกแซงอย่างต่อเนื่องของธนาคารกลางทั่วโลกได้นำไปสู่ TTID (เวลานี้แตกต่างออกไป) และทีน่า (ไม่มีทางเลือกอื่น)ซึ่งกลายเป็นที่แพร่หลายและ “ปาฟโลเวียน– ความคิดของนักลงทุน

แต่ดังที่ Paul Harvey ผู้โด่งดังเคยกล่าวไว้ว่า: “แล้วเรื่องที่เหลือล่ะ”

แผนภูมิด้านล่างแสดงให้เห็นการขยายตัวทางเศรษฐกิจทุกๆ รายการย้อนหลังไปถึงปี 1871 พร้อมกับการลดลงของตลาดในเวลาต่อมา (หมายเหตุ: วงจรตลาดกระทิงปัจจุบันที่เริ่มในเดือนมีนาคม 2020 ยังคงดำเนินต่อไป)

แผนภูมินี้ควรทำให้จุดหนึ่งชัดเจนมาก – รอบนี้จะสิ้นสุด

อย่างไรก็ตาม ในตอนนี้ มีข้อสงสัยเล็กน้อยว่ามีอคติแบบกระทิง เนื่องจากบุคคลยังคงถือครองความเสมอภาคและเลเวอเรจในระดับสูงเป็นประวัติการณ์ ไล่ตามอัตราผลตอบแทนในพื้นที่ที่เสี่ยงที่สุด และรักษาระดับเงินสดที่ค่อนข้างต่ำ ดังแสดงในแผนภูมิด้านล่าง

นอกจากฉันแล้ว มีเพียงไม่กี่คนที่พูดถึงความน่าจะเป็นที่ผลตอบแทนจะลดลงในทศวรรษหน้า แต่มาทำคณิตศาสตร์พื้นฐานกันดีกว่า

ประการแรก ฉันทามติคือหุ้นจะกลับมา:

- 10% ในแต่ละปีตามเงื่อนไขจริง (ปรับอัตราเงินเฟ้อ)

- บวกหรือลบการเปลี่ยนแปลงใดๆ ที่เราเห็นในอัตราส่วนการประเมินมูลค่า

เสียบค่าคณิตศาสตร์เข้าไป แล้วเราจะได้สถานการณ์ต่อไปนี้:

- หาก P/E10 ลดลงจาก 40X เป็น 19X ในทศวรรษหน้า ผลตอบแทนของหุ้นควรอยู่ที่ประมาณ 3% ต่อปีในแง่ที่แท้จริงหรือ 5% ที่ระบุ

- หาก P/E10 ลดลงเหลือ 15X ผลตอบแทนจะลดลงเหลือ 1% ต่อปีตามจริงหรือ 3% ต่อปีตามเงื่อนไขที่กำหนด–

- หาก P/E10 ยังคงอยู่ที่ระดับปัจจุบัน ผลตอบแทนควรอยู่ที่ 8% ต่อปีในแง่ที่แท้จริง หรือ 10% ต่อปีในแง่ที่ระบุ

ปัญหาเกี่ยวกับคณิตศาสตร์

ประการแรก สมมติว่าหุ้นจะยังคงทบต้นในอัตราที่กำหนดทุกปีนับจากนี้เป็นต้นไป นี่เป็นข้อผิดพลาดทั่วไปที่เกิดขึ้นในการวิเคราะห์ผลตอบแทน หุ้นไม่ได้ทบต้นในอัตราการเติบโตที่นิ่ง แต่พวกเขากลับพบกับความผันผวนในระดับสูงเมื่อเวลาผ่านไป

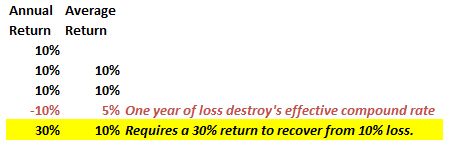

‘พลังแห่งการประสม’ ใช้งานได้เฉพาะเมื่อคุณไม่เสียเงิน ตามที่แสดงหลังจากสาม ผลตอบแทน 10% ติดต่อกันหลายปี การเบิกเงิน 10% ลดอัตราการเติบโตแบบทบต้นเฉลี่ยต่อปีลง 50% นอกจากนี้ยังต้องมีผลตอบแทน 30% เพื่อให้ได้อัตราผลตอบแทนเฉลี่ยที่ต้องการ ในความเป็นจริง การไล่ล่าผลตอบแทนมีความสำคัญน้อยกว่าความสำเร็จในการลงทุนระยะยาวของคุณมากกว่าที่คนส่วนใหญ่เชื่อ

ตามที่เราได้พูดคุยกันใน “การสูญเสียตลาดหมี:”

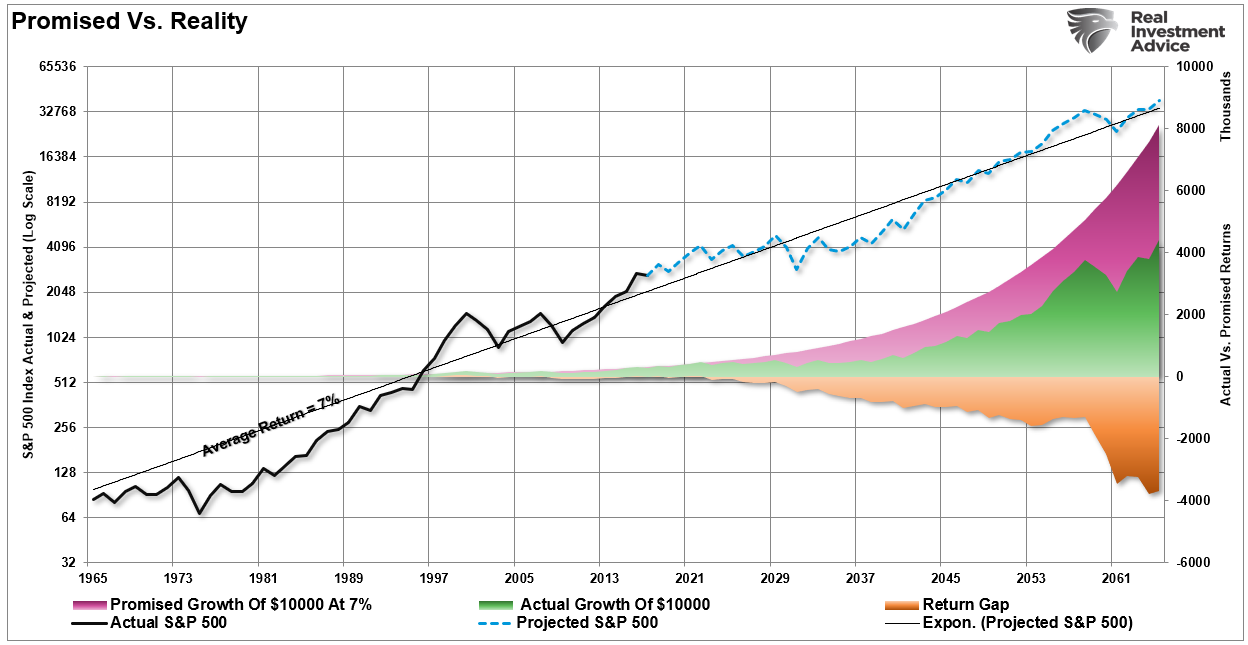

“มีความแตกต่างอย่างมีนัยสำคัญระหว่าง เฉลี่ย และ แท้จริง ผลตอบแทน ผลกระทบของการสูญเสียจะทำลายเอฟเฟกต์ “การทบต้น” ของเงินเป็นรายปี เพื่อพิสูจน์ว่า พื้นที่แรเงาสีม่วงแสดงผลตอบแทน “เฉลี่ย” 7% ต่อปี อย่างไรก็ตาม ความแตกต่างระหว่างผลตอบแทนที่สัญญาไว้กับ “ผลตอบแทนจริง” คือช่องว่างของการคืนสินค้า เห็นปัญหาไหม?”

เมื่อใส่ความผันผวนลงในผลตอบแทน ความแตกต่างระหว่างสิ่งที่นักลงทุนสัญญาไว้ (ข้อบกพร่องใหญ่หลวงในการวางแผนการเงิน) และสิ่งที่เกิดขึ้นจริงกับเงินของพวกเขานั้นมีความสำคัญในระยะยาว

ประเด็นที่สองและอาจสำคัญที่สุดคือคุณเสียชีวิต ก่อนที่คุณจะตระหนักถึงอัตราผลตอบแทนเฉลี่ยในระยะยาว

แผนภูมิด้านล่างเปรียบเทียบ S&P 500 กับผลตอบแทนรายปีและผลตอบแทนเฉลี่ยของตลาดตั้งแต่ปี 1900 ในช่วง 125 ปีที่ผ่านมา ตลาดไม่เคยสร้างผลตอบแทน 10% ทุกปีเลย ผลตอบแทนที่แท้จริงต่อปีเฉลี่ยอยู่ที่ 7.33%

อย่างไรก็ตาม สมมติว่าตลาดมีผลตอบแทนที่แน่นอนในแต่ละปีอย่างที่คุณคาดหวังได้จากพันธบัตร ถือว่ามีข้อบกพร่องอย่างร้ายแรง แม้ว่าหลายปีจะเกินค่าเฉลี่ยที่คาดการณ์ไว้ที่ 10% แต่หลายคนกลับไม่เป็นเช่นนั้น แต่แล้วอีกครั้ง นี่คือเหตุผลว่าทำไม 10% ถึงเป็น “เฉลี่ย” และไม่ใช่ “กฎ.”

ประการที่สองและที่สำคัญกว่านั้น คณิตศาสตร์เกี่ยวกับความคาดหวังผลตอบแทนล่วงหน้า เมื่อพิจารณาจากระดับการประเมินมูลค่าในปัจจุบันนั้นไม่สามารถทนได้ ข้อสันนิษฐานที่ว่าการประเมินมูลค่าสามารถลดลงได้โดยไม่มีราคาของตลาดที่ได้รับผลกระทบเชิงลบก็มีข้อบกพร่องอย่างร้ายแรงเช่นกัน ข้อมูลในอดีตดังที่แสดงในแผนภูมิต่อไปนี้ แนะนำว่าการประเมินมูลค่าจะไม่ลดลงโดยไม่มีผลกระทบที่มีนัยสำคัญต่อผลตอบแทนจากการลงทุน นอกจากนี้ยังเป็นที่น่าสังเกตว่า “วงจรตลาดเต็มรูปแบบ” ซึ่งครอบคลุมทั้งช่วงฆราวาสและช่วงหมีเกิดขึ้นอีก ตลอดประวัติศาสตร์

กลับไปที่คณิตศาสตร์

ดังนั้นกลับไปที่ “คณิตศาสตร์” เพื่อพิสูจน์ว่าสิ่งนี้เป็นจริง

หากเราสมมติว่า แม้ว่าการเติบโตทางเศรษฐกิจในปัจจุบันจะอ่อนแอลง แต่ Federal Reserve ก็ประสบความสำเร็จในการรับ Nominal GDP สำรองให้มีอัตราการเติบโตในอดีตที่ 6% ต่อปี แม้ว่าข้อมูลเหล่านี้อาจไม่เป็นไปตามความเป็นจริง แต่เมื่อตลาดใกล้ถึงจุดสูงสุดในอดีต สมมติฐานต่างๆ มักจะค่อนข้างจะบ้าระห่ำ น่าเสียดายที่สมมติฐานดังกล่าวมักให้ผลลัพธ์ที่ไม่พึงประสงค์ แต่ฉันพูดนอกเรื่อง

สมมติว่าเราใช้อัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาดต่อ GDP ที่ 1.5 และอัตราผลตอบแทนจากเงินปันผล S&P 500 เพียง 2% เราอาจประมาณผลตอบแทนรวมในทศวรรษหน้าโดยใช้สูตรของ John Hussman ได้อย่างไร

(1.06)(0.6/1.5)^(1/10) – 1.0 + .02 = -1.2% ต่อปี

เราสามารถยืนยันคณิตศาสตร์นั้นได้โดยเพียงแค่วัด ซึ่งไปข้างหน้า การคืนหุ้นทั้งหมด ในอีก 10 ปีข้างหน้าจากแต่ละระดับการประเมินรายปี

ผลตอบแทน 20 ปีข้างหน้าไม่ดีขึ้นอย่างมีนัยสำคัญ

John Hussman เคยเขียนไว้ว่า:

–ผลตอบแทนของตลาดระยะยาวที่ไม่ธรรมดามาจากที่ไหนสักแห่ง พวกมันมีต้นกำเนิดในสภาวะของการประเมินค่าต่ำไป เช่นในปี 1950 และ 1982 ผลตอบแทนระยะยาวที่น่าหดหู่ก็มาจากที่ไหนสักแห่งเช่นกัน พวกมันมีต้นกำเนิดในสภาวะของการประเมินค่าสูงเกินไปอย่างรุนแรง วันนี้ เช่นเดียวกับในปี 2000 และในปี 2007 เรามาถึงจุดที่ ‘สิ่งนี้’ เป็นแบบนี้ ดังนั้น ‘นั่น’ ก็สามารถคาดหวังให้เป็นแบบนั้นได้”

การเติบโตของ GDP ที่กำหนดมีแนวโน้มที่จะอ่อนแอลงในทศวรรษหน้า ทั้งนี้อาจมีสาเหตุมาจากการเปลี่ยนแปลงเชิงโครงสร้างในการจ้างงาน ผลผลิตที่เพิ่มขึ้นจากปัญญาประดิษฐ์ การระงับการเติบโตของค่าจ้างที่แท้จริง ยังคงมีการใช้งบดุลในครัวเรือนมากเกินไป ความสามารถของผู้บริโภคที่ลดลง และแนวโน้มด้านประชากรศาสตร์ที่ลดลง

การวิเคราะห์กระแสหลักส่วนใหญ่จะตั้งสมมติฐานที่ครอบคลุมซึ่งไม่น่าจะเกิดขึ้นจริงในอนาคต ตลาดอยู่ในระดับสูง ผันผวนซึ่งทำให้ผลกระทบเชิงพฤติกรรมต่อผลตอบแทนในอนาคตของนักลงทุนรุนแรงขึ้น การศึกษาพฤติกรรมนักลงทุนของ Dalbar ล่าสุดยืนยันว่าเป็นเช่นนั้น ในช่วง 20 ปีที่ผ่านมา S&P 500 มีผลตอบแทนเฉลี่ยต่อปีที่ 10% ในขณะที่ผู้ลงทุนในกองทุนตราสารทุนได้รับผลตอบแทนเพียง 4.5% (อ่าน: นักเก็งกำไรหรือนักลงทุน)

มากสำหรับสมมติฐานผลตอบแทน 10% ในแผนทางการเงิน

สิ่งนี้เกี่ยวข้องกับข้อเท็จจริงง่ายๆ ที่ว่านักลงทุนไล่ตามผลตอบแทน ซื้อสูง ขายต่ำ และไล่ตามเกณฑ์มาตรฐานที่ไม่มีตัวตน –อ่าน “การเปรียบเทียบ: 5 เหตุผลในการมีประสิทธิภาพต่ำกว่า”– เหตุผลที่พฤติกรรมทางอารมณ์เหล่านี้สร้างปัญหาให้กับบุคคลนั้นก็เนื่องมาจากบทความที่มีความหมายดีซึ่งเกี่ยวข้องกับการเป็นเจ้าของหุ้นที่จุดสูงสุดของการประเมินมูลค่าตามวัฏจักร

ครึ่งทางของวงจรตลาดเต็มรูปแบบ

เป็นไปได้โดยสิ้นเชิงว่าตลาดกระทิงที่เป็นวัฏจักรในปัจจุบันยังไม่จบสิ้น ดังที่กล่าวข้างต้นเราเป็นเพียงครึ่งแรกของปีเท่านั้น วงจรตลาดเต็มรูปแบบในปัจจุบันซึ่งเริ่มในปี พ.ศ. 2552

ตลาดที่ขับเคลื่อนด้วยโมเมนตัมเป็นเรื่องยากที่จะทำลายได้ในระยะหลังนี้ โดยเฉพาะอย่างยิ่งเมื่อความมั่งคั่งเพิ่มขึ้น อย่างไรก็ตาม ในที่สุดพวกเขาก็จบลง นั่นคือเว้นแต่ว่า Fed จะคิดหาวิธีที่จะยกเลิกวงจรเศรษฐกิจและธุรกิจโดยสิ้นเชิง เนื่องจากการเติบโตทางเศรษฐกิจชะลอตัวลงในขณะที่การฟื้นตัวจากแรงกระตุ้นกลับคืนมา เราจึงมีแนวโน้มที่จะหดตัวครั้งต่อไปมากกว่าไม่เกิดขึ้น โดยเฉพาะอย่างยิ่งในกรณีที่ Federal Reserve ยังคงสร้างช่องว่างทางเศรษฐกิจที่ใหญ่กว่าในอนาคตโดยการดึงการบริโภคไปข้างหน้าผ่านนโยบายการเงิน

ตลาดมีแนวโน้มที่จะสูงขึ้นในทศวรรษนี้หรือไม่? ย่อมสามารถดำเนินคดีในเรื่องนั้นได้อย่างแน่นอน อย่างไรก็ตาม สมมติว่าเศรษฐกิจประสบกับวงจรเศรษฐกิจถดถอยตามปกติ หรือมีเหตุการณ์ที่เกี่ยวข้องกับสินเชื่อเกิดขึ้น หรือความฝันเกี่ยวกับปัญญาประดิษฐ์ไม่เป็นจริง สิ่งต่างๆ อาจน่าผิดหวังมากกว่านั้นมาก เช่น เซธ คลาร์แมน จาก Baupost Capital เคยกล่าวไว้ว่า:

“เราจะพูดได้ไหมว่าจะจบเมื่อใด ไม่ พูดได้ไหมว่าจะจบหรือไม่ ใช่ และเมื่อมันจบลงและกระแสกลับตัวนี่คือสิ่งที่เราพูดได้อย่างแน่นอน น้อยคนจะพร้อม น้อยคนที่จะเตรียมพร้อม”

เราเห็นการวิเคราะห์กระแสหลักเดียวกันส่วนใหญ่ที่จุดสูงสุดของตลาดในปี 1999, 2007 และ 2020 การวัดมูลค่าใหม่ การเสนอขายหุ้น IPO ของบริษัทที่ไม่มีสิทธิ์, SPAC, ระดับหนี้มาร์จิ้นที่เพิ่มขึ้น, การเก็งกำไรทางเลือก และการยกเลิกการประเมินมูลค่า เนื่องจาก “ครั้งนี้แตกต่างออกไป” มันเป็นหน้าที่ของการสร้างความอุดมสมบูรณ์ ซึ่งเป็นเรื่องธรรมดา น่าเสียดาย, “ครั้งนี้ก็ไม่ต่างกัน” และผลลัพธ์ก็เหมือนเดิมเสมอ

“ประวัติศาสตร์ซ้ำรอยตลอดเวลาบนวอลล์สตรีท” – เอ็ดวิน เลเฟฟร์