{kind=link}

ในการสนทนาล่าสุดกับ Adam Taggart ผ่านทาง เงินที่ใส่ใจเราพูดถึงความคล้ายคลึงกันระหว่างนโยบายการเงินของสหรัฐฯ และญี่ปุ่นอย่างรวดเร็วในช่วงนาทีที่ 11 อย่างไรก็ตาม การอภิปรายดังกล่าวสมควรที่จะเจาะลึกลงไปอีก ในบททบทวนนี้ ญี่ปุ่นมีเรื่องมากมายที่จะบอกเราเกี่ยวกับอนาคตทางเศรษฐกิจของสหรัฐฯ

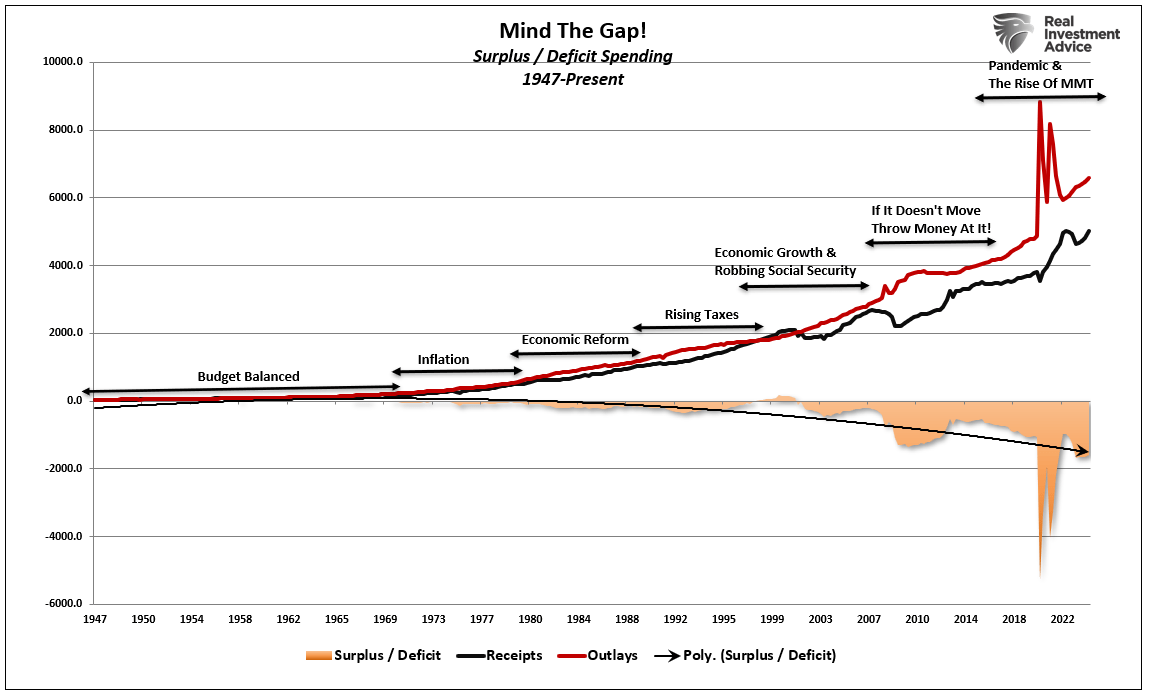

เริ่มต้นด้วยการขาดดุล ความวิตกกังวลมากมายเกิดขึ้นจากอัตราดอกเบี้ยที่สูงขึ้น ความกังวลคือรัฐบาลจะสามารถหาเงินทุนต่อไปได้หรือไม่จีจากการที่การขาดดุลการคลังพุ่งสูงขึ้นหลังการระบาดใหญ่ จาก “การเงินส่วนบุคคล” มุมมองความกังวลนั้นถูกต้อง “การใช้ชีวิตเกินตัว” เป็นสูตรแห่งหายนะทางการเงินมาโดยตลอด

ที่น่าสังเกตคือ การใช้จ่ายเกินตัวไม่ได้เป็นเพียงผลจากเหตุการณ์ที่เกิดขึ้นล่าสุดเท่านั้น แต่ยังเกิดขึ้นมาแล้วกว่า 45 ปี รัฐบาลเริ่มใช้จ่ายมากขึ้นในช่วงปลายปี ในช่วงทศวรรษ 1970 กว่าที่รายรับจากภาษีจะเข้ามา อย่างไรก็ตาม เนื่องจากเศรษฐกิจ ฟื้นคืนแล้ว ผ่าน “การยกเลิกกฎระเบียบทางการเงิน” อีนักเศรษฐศาสตร์ถือว่า การใช้จ่ายเกินตัวเป็นประโยชน์ แต่น่าเสียดายที่ฝ่ายบริหารแต่ละฝ่ายใช้งานต่อไป เพิ่มระดับหนี้เพื่อระดมทุนให้กับโครงการทางการเมืองที่เป็นไปได้ทั้งหมด. จาก เพิ่มสวัสดิการให้ –ที่เกี่ยวข้องกับโรคระบาด” การช่วยเหลือทางการเงิน วาระการเปลี่ยนแปลงสภาพภูมิอากาศ ถือเป็นเรื่องที่ยุติธรรม

อย่างไรก็ตาม แม้ว่าการใช้จ่ายเกินตัวจะดูเหมือนให้ผลประโยชน์ในระยะสั้น โดยเฉพาะอย่างยิ่งผลประโยชน์จากการได้รับการเลือกตั้งกลับเข้ามาดำรงตำแหน่งอีกครั้ง แต่ผลกระทบต่อความเจริญรุ่งเรืองทางเศรษฐกิจกลับเป็นลบ นักเศรษฐศาสตร์ต่างประหลาดใจที่หนี้สินและการขาดดุลที่เพิ่มขึ้นไม่ได้ทำให้เศรษฐกิจเติบโตอย่างแข็งแกร่งขึ้น

ฉันไม่ได้บอกว่าไม่มีประโยชน์อะไร ใช่ “ใช้จ่ายแบบกะลาสีเรือเมาเหล้า” การสร้างการเติบโตทางเศรษฐกิจสามารถทำได้ในระยะสั้น ดังที่เราเห็นหลังการระบาดใหญ่ อย่างไรก็ตาม เมื่อการใช้จ่ายที่เพิ่มขึ้นหมดลง การเติบโตทางเศรษฐกิจก็จะกลับมาสู่ระดับเดิม สิ่งที่โปรแกรมเหล่านั้นทำคือ “ดึง” การบริโภคในอนาคตให้ก้าวไปข้างหน้า ทิ้งช่องว่างที่ลดทอนการเติบโตทางเศรษฐกิจในอนาคต นั่นคือเหตุผลที่ความเจริญรุ่งเรืองทางเศรษฐกิจยังคงลดลงอย่างต่อเนื่องหลังจากการใช้จ่ายเกินดุลมาหลายทศวรรษ

เรายอมรับว่าหนี้สินและการขาดดุลที่เพิ่มขึ้นนั้นน่ากังวลอย่างแน่นอน อย่างไรก็ตาม ข้อโต้แย้งที่ว่าสหรัฐฯ กำลังจะล้มละลายและตกต่ำทางเศรษฐกิจนั้นไม่เป็นความจริง

หากต้องการศึกษาว่าสหรัฐฯ กำลังมุ่งหน้าไปทางใด การพิจารณาใช้นโยบายการเงินแบบญี่ปุ่นก็เป็นประโยชน์

ความล้มเหลวของธนาคารกลาง

“หนี้เสียเป็นต้นตอของวิกฤตการณ์ การกระตุ้นเศรษฐกิจอาจช่วยเศรษฐกิจได้สองสามปี แต่เมื่อผลกระทบ ‘บรรเทาความเจ็บปวด’ หมดไป เศรษฐกิจของสหรัฐฯ และยุโรปจะกลับเข้าสู่วิกฤตอีกครั้ง วิกฤตการณ์จะไม่สิ้นสุดลงจนกว่าสินทรัพย์ที่ไม่ก่อให้เกิดรายได้จะหายไปจากงบดุลของธนาคารในสหรัฐฯ และยุโรป” – เคอิจิโร โคบายาชิ, 2010

ในที่สุดโคบายาชิก็พิสูจน์ได้ว่าถูกต้อง อย่างไรก็ตาม แม้แต่ตัวเขาเองก็ไม่เคยจินตนาการถึงขอบเขตที่ธนาคารกลางทั่วโลกจะเต็มใจดำเนินการ ดังที่ไมเคิล เลโบวิตซ์ หุ้นส่วนของฉันได้ชี้ให้เห็นไว้ก่อนหน้านี้:

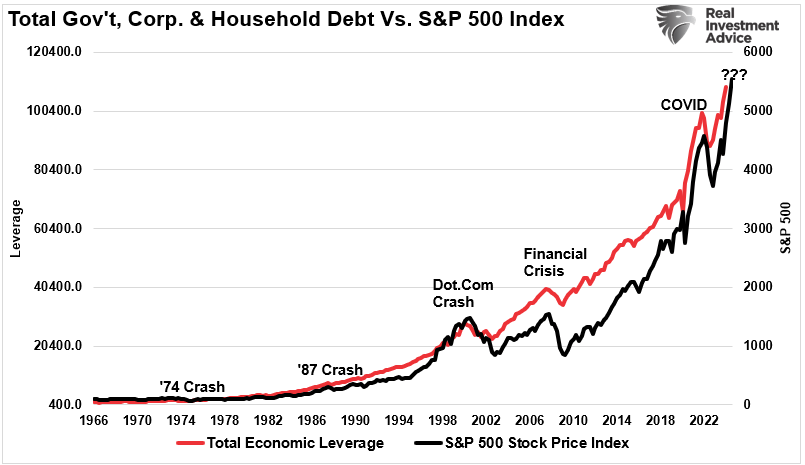

นโยบายการเงินของธนาคารกลางทั่วโลกหลังวิกฤตการณ์ทางการเงินมีความก้าวร้าวมากกว่านโยบายใดๆ ที่เคยพบเห็นในประวัติศาสตร์การเงินสมัยใหม่ ในช่วงสิบปีที่ผ่านมา ธนาคารกลาง 6 แห่งที่ใหญ่ที่สุดได้พิมพ์เงินจำนวนมหาศาลที่ไม่เคยมีมาก่อนเพื่อซื้อสินทรัพย์ทางการเงินมูลค่าประมาณ 24 ล้านล้านดอลลาร์ดังแสดงด้านล่างก่อนเกิดวิกฤตการณ์ทางการเงินในปี 2008 ธนาคารกลางเพียงแห่งเดียวที่พิมพ์เงินอย่างมีประสิทธิผลคือธนาคารประชาชนแห่งประเทศจีน (PBoC)

ความเชื่อก็คือการผลักดันให้ราคาสินทรัพย์สูงขึ้นจะนำไปสู่การเติบโตทางเศรษฐกิจ แต่น่าเสียดายที่ไม่เป็นเช่นนั้น เนื่องจากหนี้สินพุ่งสูงขึ้นทั่วโลก โดยเฉพาะในสหรัฐฯ

“QE บีบให้อัตราดอกเบี้ยลดลงและลดค่าใช้จ่ายดอกเบี้ยของลูกหนี้ทั้งหมด พร้อมกันนั้นยังทำให้จำนวนหนี้ค้างชำระเพิ่มขึ้น ผลกระทบสุทธิก็คือภาระหนี้ทั่วโลกเพิ่มขึ้นทั้งในแง่ตัวเลขและเปอร์เซ็นต์ของการเติบโตทางเศรษฐกิจตั้งแต่ปี 2551 ภาระหนี้ยิ่งเพิ่มสูงขึ้นไปอีก”

ไม่น่าแปลกใจที่การเพิ่มขึ้นอย่างมหาศาลของหนี้สินส่งผลให้เกิดการระเบิดในตลาดการเงิน เนื่องจากหนี้สินราคาถูกและการกู้ยืมเงินกระตุ้นให้เกิดการเก็งกำไรอย่างบ้าคลั่งในแทบทุกประเภทสินทรัพย์

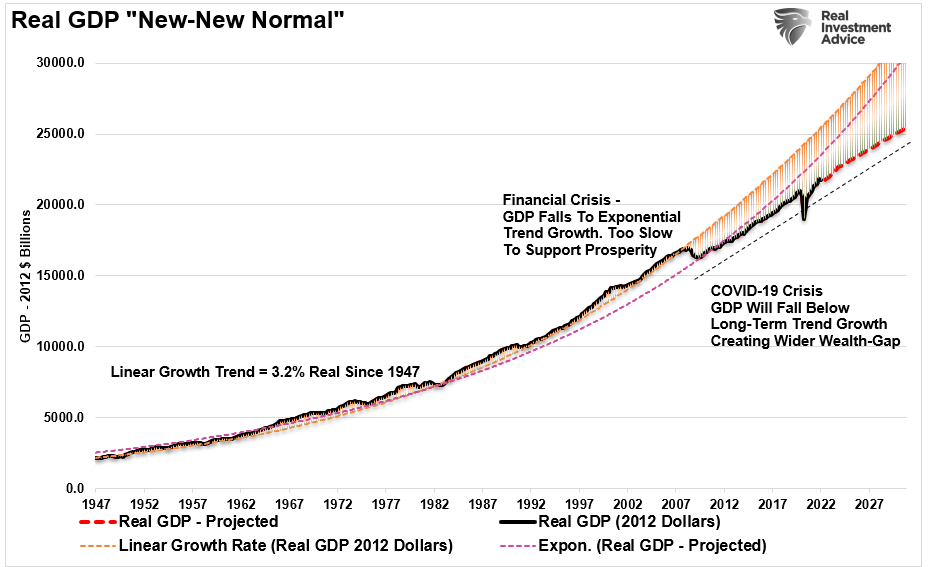

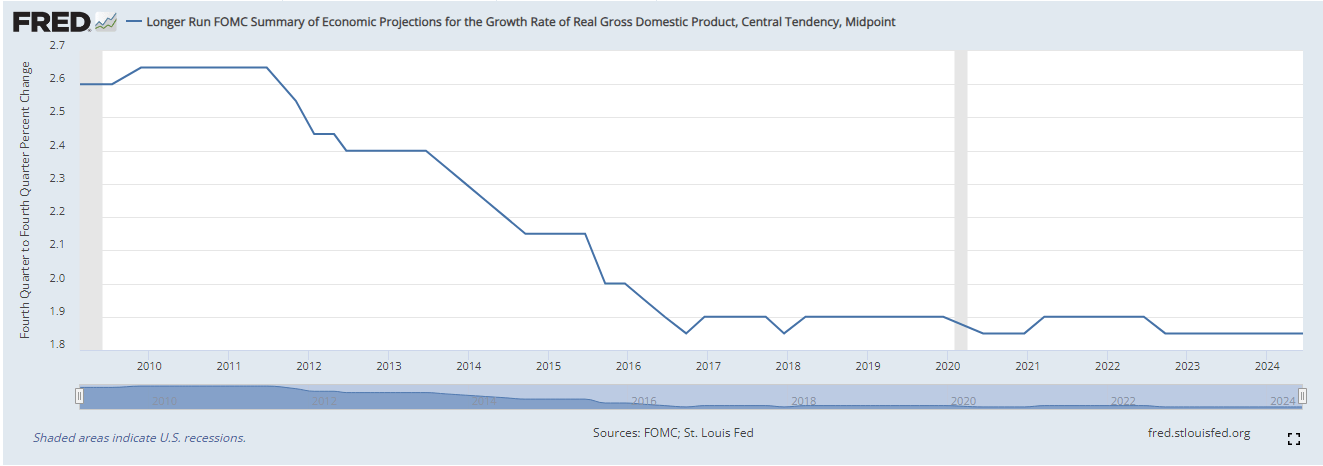

โซอาริง ยูส.เดบภาวะขาดดุลที่เพิ่มขึ้น และโครงสร้างประชากรเป็นสาเหตุที่ทำให้เศรษฐกิจเกิดภาวะเงินฝืด ความซับซ้อนของสภาพแวดล้อมในปัจจุบันบ่งชี้ว่าเศรษฐกิจจะเติบโตต่ำกว่ามาตรฐานในอีกหลายปีข้างหน้า การคาดการณ์เศรษฐกิจในระยะยาวของธนาคารกลางสหรัฐฯ ยังคงอยู่ที่ 2% หรือต่ำกว่า

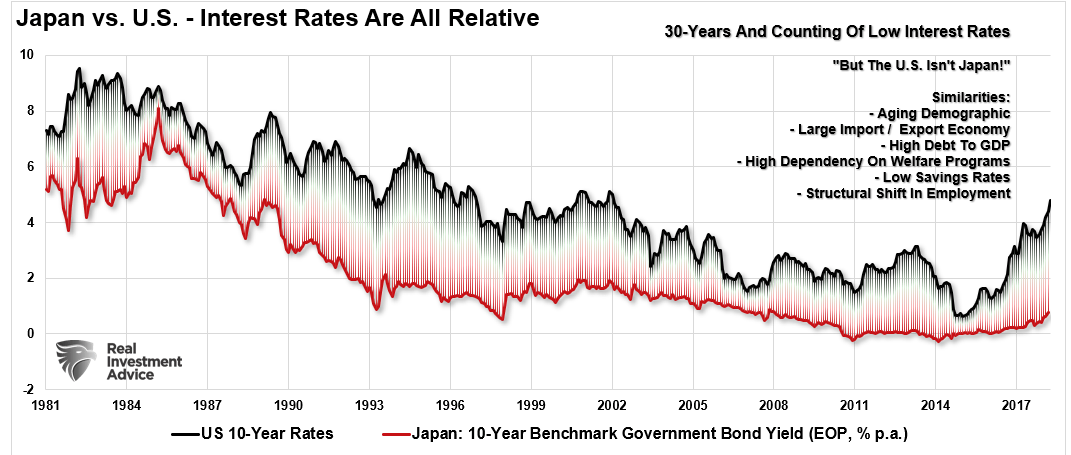

สหรัฐอเมริกาไม่ใช่ประเทศเดียวที่เผชิญกับแนวโน้มการเงินสาธารณะที่มืดมนเช่นนี้ ภาพรวมทางเศรษฐกิจในปัจจุบันแสดงให้เห็นถึงความคล้ายคลึงที่น่าสนใจกับเศรษฐกิจของญี่ปุ่น

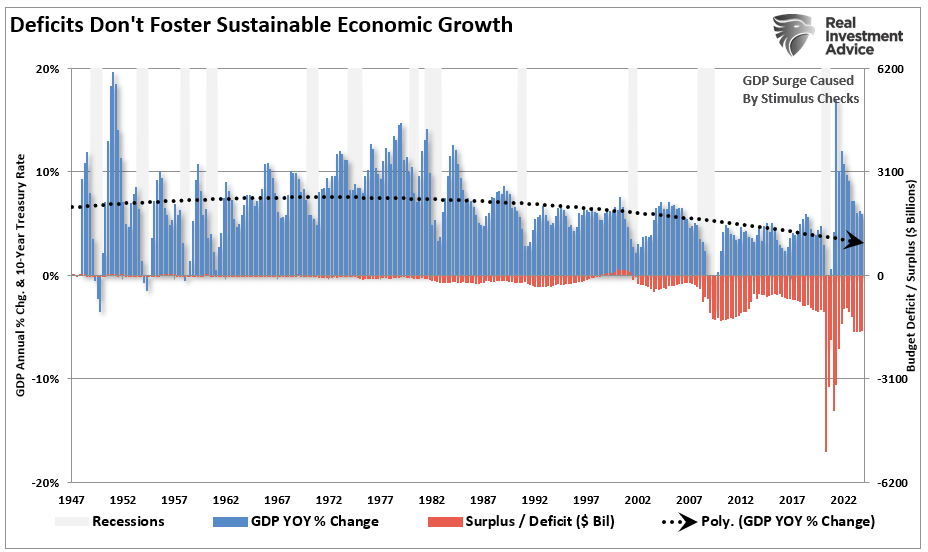

หลายคนเชื่อว่าการใช้จ่ายมากขึ้นจะช่วยแก้ปัญหาการเติบโตของค่าจ้างที่ลดลง สร้างงานมากขึ้น และส่งเสริมความเจริญรุ่งเรืองทางเศรษฐกิจ อย่างไรก็ตาม อย่างน้อยก็ควรตั้งคำถามถึงตรรกะที่ว่า การใช้จ่ายที่เพิ่มมากขึ้นตามที่แสดงในแผนภูมิหนี้ข้างต้นไม่มีผลกระทบต่อการเติบโตทางเศรษฐกิจที่ยั่งยืนเลย ดังที่ฉันได้เขียนไว้ก่อนหน้านี้ หนี้สินเป็นอุปสรรคต่อการพัฒนาเศรษฐกิจอินทรีย์ เนื่องจากหนี้สินจะเบี่ยงเบนเงินดอลลาร์จากการลงทุนที่สร้างผลผลิตไปสู่การชำระหนี้แทน

นโยบายและผลลัพธ์ทางเศรษฐกิจของญี่ปุ่น

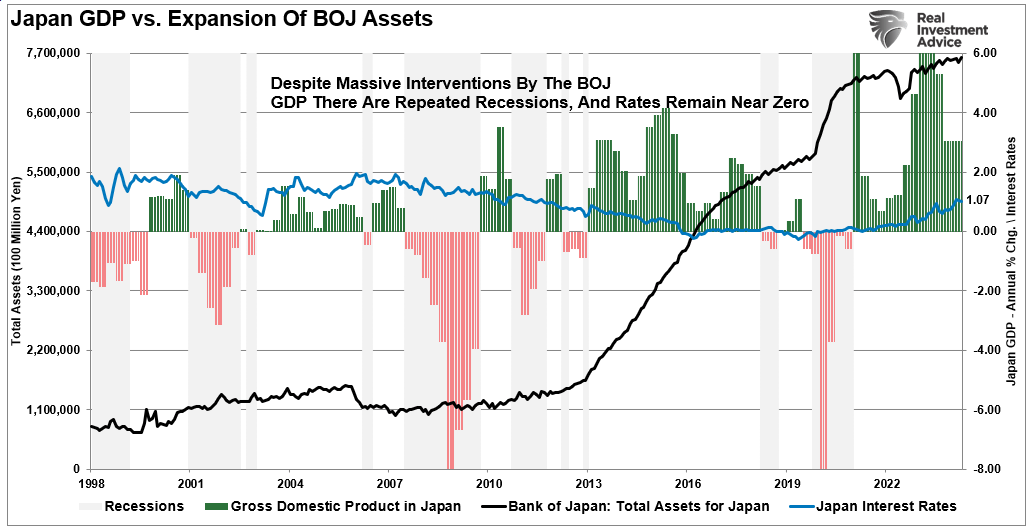

เพียงแค่ต้องดู เศรษฐกิจญี่ปุ่นต้องเข้าใจว่า QE นโยบายอัตราดอกเบี้ยต่ำ และการขยายตัวของหนี้ไม่ได้ส่งผลดีต่อเศรษฐกิจมากนัก แผนภูมิด้านล่างแสดงให้เห็นการขยายตัวของสินทรัพย์ของ BOJ เทียบกับการเติบโตของ GDP และระดับอัตราดอกเบี้ย

สังเกตว่านับตั้งแต่ปี 1998 เป็นต้นมา ญี่ปุ่นไม่สามารถรักษาอัตราการเติบโตทางเศรษฐกิจไว้ที่ 2% ได้ แม้ว่าการแทรกแซงของธนาคารกลางญี่ปุ่นครั้งใหญ่จะดูดซับตลาด ETF และพันธบัตรรัฐบาลได้เกือบหมด แต่กิจกรรมทางเศรษฐกิจกลับเข้าสู่ภาวะถดถอยซ้ำแล้วซ้ำเล่า แม้ว่าอัตราดอกเบี้ยจะใกล้ศูนย์ แต่การเติบโตทางเศรษฐกิจยังคงอ่อนแอ และความพยายามที่จะสร้างเงินเฟ้อหรือเพิ่มอัตราดอกเบี้ยก็ส่งผลกระทบเชิงลบในทันที การทดลองของญี่ปุ่นเป็นเวลา 40 ปีให้การสนับสนุนแนวคิดที่ว่าการเพิ่มราคาสินทรัพย์โดยการซื้อสินทรัพย์จะนำไปสู่ผลลัพธ์ทางเศรษฐกิจที่สำคัญยิ่งขึ้นเพียงเล็กน้อย

อย่างไรก็ตาม ฝ่ายบริหารปัจจุบันเชื่อว่าผลลัพธ์ของเราจะแตกต่างออกไป

เมื่อการฟื้นตัวทางเศรษฐกิจในปัจจุบันผลักดันให้ช่วงท้ายของรอบเศรษฐกิจสั้นลงแล้ว ความเสี่ยงที่ภาวะเศรษฐกิจตกต่ำครั้งต่อไปอาจเกิดขึ้นใกล้เข้ามาอีกก็มีเพิ่มมากขึ้น สิ่งที่เป็นอันตรายก็คือ ขณะนี้ธนาคารกลางสหรัฐอาจจะติดอยู่กับความไม่สามารถใช้เครื่องมือทางนโยบายการเงินเพื่อชดเชยภาวะเศรษฐกิจตกต่ำที่เกิดขึ้นเมื่อเกิดขึ้นได้

นั่นคือปัญหาเดียวกับที่ญี่ปุ่นต้องต่อสู้ดิ้นรนมาตลอด 25 ปีที่ผ่านมา ในขณะที่ญี่ปุ่นได้เข้าสู่โครงการกระตุ้นเศรษฐกิจที่ไม่เคยมีมาก่อน (เมื่อเทียบกันแล้วมีขนาดใหญ่เป็นสองเท่าของสหรัฐฯ ในแง่ของขนาดเศรษฐกิจ 1/3)ไม่มีการรับประกันว่าโปรแกรมดังกล่าวจะส่งผลตามที่ต้องการในการดึงเศรษฐกิจญี่ปุ่นออกจากวัฏจักรเงินฝืด 40 ปีได้ ปัญหาที่ญี่ปุ่นเผชิญก็คล้ายกับปัญหาที่เรากำลังพบเห็นในสหรัฐฯ ในปัจจุบัน:

- อัตราการออมที่ลดลง ไปสู่ระดับที่ต่ำมากซึ่งทำให้การลงทุนที่สร้างผลผลิตลดลง

- ประชากรสูงอายุ ซึ่งมีการดึงผลประโยชน์ทางสังคมเข้ามาใช้มากขึ้นเรื่อยๆ

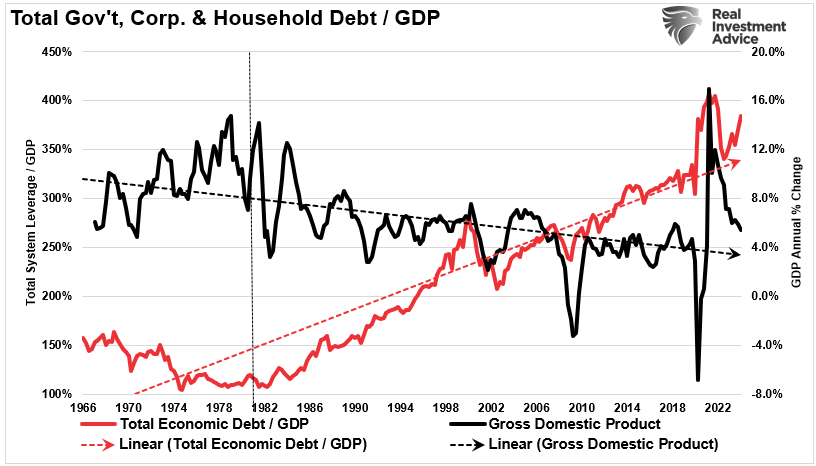

- เศรษฐกิจที่มีหนี้สินจำนวนมาก โดยมีอัตราส่วนหนี้สินต่อ GDP สูงกว่า 100%

- การส่งออกลดลง เนื่องจากสภาวะเศรษฐกิจโลกที่อ่อนแอ

- อัตราการเติบโตทางเศรษฐกิจภายในประเทศชะลอตัว

- ประชากรกลุ่มอายุน้อยที่มีงานทำไม่เพียงพอ

- เส้นอุปทาน-อุปสงค์ที่ไม่มีความยืดหยุ่น

- การผลิตภาคอุตสาหกรรมอ่อนแอ

- การพึ่งพาการเพิ่มผลผลิต เพื่อชดเชยการจ้างงานที่ลดลง

ปัจจัยสำคัญต่อญี่ปุ่นและสหรัฐอเมริกาคือข้อมูลประชากรและอัตราดอกเบี้ย ในขณะที่ประชากรสูงอายุเพิ่มขึ้นและกลายเป็นอุปสรรคสำคัญ “การออม” การพึ่งพาอาศัย “เครือข่ายสวัสดิการสังคม” จะขยายตัวต่อไป”ปัญหาเรื่องเงินบำนาญ” เป็นเพียงส่วนเล็ก ๆ ของเรื่องใหญ่เท่านั้น

บทสรุป

เช่นเดียวกับสหรัฐอเมริกา ญี่ปุ่นก็ติดอยู่ในภาวะที่ยืดเยื้อ “กับดักสภาพคล่อง” ซึ่งการรักษาอัตราดอกเบี้ยให้ต่ำเป็นพิเศษเป็นกุญแจสำคัญในการรักษาชีพจรเศรษฐกิจ ผลที่ตามมาโดยไม่ได้ตั้งใจของการกระทำดังกล่าว ดังที่เรากำลังเห็นอยู่ในสหรัฐฯ ในปัจจุบัน คือ การต่อสู้กับแรงกดดันภาวะเงินฝืดที่ยังคงดำเนินอยู่ อัตราดอกเบี้ยยิ่งต่ำลง ผลตอบแทนทางเศรษฐกิจก็ยิ่งน้อยลง ที่ถูกสร้างขึ้น ตรงกันข้ามกับความคิดกระแสหลัก สภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำเป็นพิเศษส่งผลกระทบเชิงลบต่อการลงทุนที่สร้างผลผลิต และความเสี่ยงเริ่มมีมากกว่าผลตอบแทนที่อาจจะเกิดขึ้น

ที่สำคัญกว่านั้น แม้ว่าอัตราดอกเบี้ยในสหรัฐฯ จะสูงขึ้นเนื่องจากอัตราเงินเฟ้อที่พุ่งสูงขึ้นอย่างมากจากการกระตุ้นเศรษฐกิจ แต่ดอกเบี้ยจะกลับสู่แนวโน้มขาลงในระยะยาวของแรงกดดันด้านภาวะเงินฝืด แม้ว่าหลายคนคาดว่าดอกเบี้ยจะเพิ่มขึ้นเนื่องจากหนี้และการขาดดุลที่เพิ่มขึ้น แต่ไม่น่าจะเกิดขึ้นได้ด้วยสองเหตุผล

- อัตราดอกเบี้ยมีความสัมพันธ์กันทั่วโลก อัตราไม่สามารถเพิ่มขึ้นในประเทศหนึ่งได้ ในขณะที่ส่วนใหญ่ เศรษฐกิจโลกผลักดัน ไปสู่อัตราที่ต่ำลง เช่นเดียวกับที่เกิดขึ้นในช่วง 30 ปีที่ผ่านมา ญี่ปุ่นก็เป็นเช่นเดียวกัน และสหรัฐอเมริกาก็จะตามมาด้วย

- การเพิ่มอัตราดอกเบี้ยยังทำลายการเติบโตทางเศรษฐกิจ ส่งผลให้อัตราดอกเบี้ยลดลงเช่นเดียวกับญี่ปุ่น ทุกครั้งที่อัตราดอกเบี้ยเริ่มเพิ่มขึ้น เศรษฐกิจจะเข้าสู่ภาวะถดถอย สหรัฐฯ จะเผชิญกับความท้าทายเดียวกัน

น่าเสียดายสำหรับการบริหารครั้งต่อไป ความพยายามที่จะกระตุ้นการเติบโตผ่านการใช้จ่ายมากขึ้นนั้นไม่น่าจะเปลี่ยนผลลัพธ์ในสหรัฐฯ ได้ เหตุผลก็คือการแทรกแซงทางการเงินและการใช้จ่ายของรัฐบาลไม่ได้สร้างการเติบโตทางเศรษฐกิจที่เป็นธรรมชาติและยั่งยืน การผลักดันการบริโภคในอนาคตโดยอาศัยนโยบายการเงินเพียงอย่างเดียวยังคงทำให้เกิดช่องว่างที่เพิ่มมากขึ้นเรื่อยๆ ในที่สุดความว่างเปล่าก็จะยิ่งใหญ่เกินกว่าจะเติมเต็มได้

แต่เอาล่ะ มาทำสิ่งเดียวกันซ้ำแล้วซ้ำเล่ากันเถอะ แม้ว่ามันจะยังไม่ได้ผลกับใครก็ตาม แต่เราก็สามารถหวังผลลัพธ์ที่แตกต่างออกไปได้เสมอ

สิ่งเลวร้ายที่สุดที่อาจเกิดขึ้นได้คืออะไร?

จำนวนผู้เข้าชมโพสต์: 2,337

30/08/2024