{kind=link}

TL; DR สรุป:

-

จีนมีการปรับลดอัตราดอกเบี้ยเพียงเล็กน้อย แม้จะมีความคาดหวังว่าจะมีการผ่อนคลายเชิงรุกก็ตาม

-

PBOC ให้ความสำคัญกับเสถียรภาพทางการเงินและเครื่องมือสภาพคล่องเป้าหมาย

-

มาตรการกระตุ้นทางการคลังคาดว่าจะมีส่วนสนับสนุนนโยบายจำนวนมากจนถึงปี 2569

ธนาคารกลางของจีนได้ใช้แนวทางที่จำกัดอย่างเห็นได้ชัดในการผ่อนคลายทางการเงิน ท้าทายความคาดหวังอย่างกว้างขวางสำหรับการปรับลดอัตราดอกเบี้ยเชิงรุก ในขณะที่เศรษฐกิจต้องต่อสู้กับอุปสงค์ในประเทศที่อ่อนแอ แรงกดดันจากภาวะเงินฝืด และความไม่สมดุลทางโครงสร้าง ในปีที่ผ่านมา ธนาคารประชาชนจีนได้ปรับลดอัตราดอกเบี้ยนโยบายเพียงครั้งเดียว โดย 10 จุดพื้นฐาน ซึ่งเป็นการปรับลดรายปีที่น้อยที่สุดนับตั้งแต่ปี 2564 แม้ว่าธนาคารวอลล์สตรีทรายใหญ่ๆ คาดการณ์ว่าจะเรียกร้องให้ผ่อนคลายอัตราดอกเบี้ยสูงสุด 40 จุดก็ตาม

ข้อมูลมาผ่านรายงานของ Bloomberg ซึ่งมีรั้วรอบขอบชิด

คำเตือนดังกล่าวสร้างความประหลาดใจให้กับตลาด โดยเฉพาะอย่างยิ่งหลังจากที่ปักกิ่งส่งสัญญาณการเปลี่ยนแปลงไปสู่จุดยืนทางการเงินที่ “หลวมปานกลาง” เป็นครั้งแรกในรอบ 14 ปี ในขณะที่เตรียมรับมือกับความตึงเครียดทางการค้าที่เพิ่มสูงขึ้นกับสหรัฐฯ สิ่งที่นักเศรษฐศาสตร์ประเมินต่ำไปคือความยืดหยุ่นของภาคการส่งออกของจีน ความกังวลเกี่ยวกับเสถียรภาพของระบบธนาคาร และผลกระทบของการขึ้นลงของตลาดตราสารทุนที่แข็งแกร่ง ซึ่งทั้งหมดนี้ช่วยลดความเร่งด่วนในการลดอัตราดอกเบี้ยอย่างกว้างขวาง

เมื่อเทียบกับประเทศอื่นๆ ทั่วโลก จุดยืนของจีนมีความโดดเด่น ในขณะที่ธนาคารกลางเศรษฐกิจขั้นสูงได้ปรับลดอัตราดอกเบี้ยนโยบายโดยเฉลี่ย 1.6 เปอร์เซ็นต์ในช่วงสองปีที่ผ่านมา แต่ PBOC ได้ส่งมอบเพียงเศษเสี้ยวของอัตราดังกล่าวเท่านั้น เมื่อปรับตามอัตราเงินเฟ้อแล้ว อัตราดอกเบี้ยของจีนได้เคลื่อนกลับเข้าสู่แดนบวก ตอกย้ำถึงความไม่เต็มใจของปักกิ่งที่จะปฏิบัติตามแผนการเล่นแบบหลวมๆ เป็นพิเศษที่ธนาคารกลางสหรัฐ ธนาคารกลางยุโรป และธนาคารแห่งญี่ปุ่นนำมาใช้ในช่วงขาลง

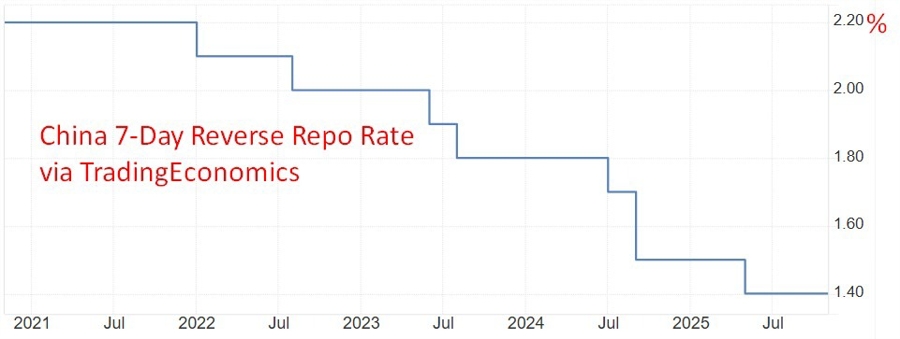

ผู้กำหนดนโยบายกลับหันไปพึ่งเครื่องมือที่ตรงเป้าหมายและธรรมดาน้อยกว่า การเพิ่มสภาพคล่องผ่านการดำเนินงานระยะสั้นและระยะกลาง โปรแกรมการให้สินเชื่อแบบเลือกสรร การสนับสนุนตลาดตราสารทุน และการซื้อพันธบัตรรัฐบาลที่ต่ออายุ ทำให้เงื่อนไขการระดมทุนหลวมโดยไม่กระทบต่ออัตรามาตรฐาน มาตรการเหล่านี้ได้ผลักดันต้นทุนการกู้ยืมระหว่างธนาคาร เช่น อัตราการซื้อคืนเจ็ดวัน ให้อยู่ในระดับต่ำสุดนับตั้งแต่ต้นปี 2566

เจ้าหน้าที่มองเห็นขอบเขตที่จำกัดสำหรับการปรับลดอัตราดอกเบี้ยเพิ่มเติม โดยอัตราดอกเบี้ยนโยบายหลัก Reverse Repo 7 วันอยู่ที่ 1.4% และความกังวลว่าการปรับลดอัตราดอกเบี้ยที่ลึกกว่านี้อาจกดดันอัตรากำไรของธนาคาร ทำให้การเติบโตของสินเชื่ออ่อนแอลง และกระตุ้นให้เกิดความกลัว “การเปลี่ยนญี่ปุ่น” ด้วยเหตุนี้ นโยบายการคลังจึงถูกกำหนดให้มีบทบาทสำคัญในปี 2569 โดยนโยบายการเงินมุ่งเน้นไปที่การรักษาสภาพคล่องและรักษาต้นทุนการกู้ยืมของรัฐบาลให้ต่ำ แทนที่จะผลักดันการฟื้นตัวที่นำโดยอุปสงค์

–

อัตราการซื้อคืนแบบย้อนกลับ 7 วัน ซึ่งขณะนี้ถือเป็นสัญญาณนโยบายสำคัญ ถูกปรับลดลงจาก 1.5% เหลือ 1.4% ในวันที่ 9 พฤษภาคม 2025

LPR 1 ปีลดลงเหลือ 3.0% จาก 3.1% และ LPR 5 ปีก็ลดลงเหลือ 3.5% จาก 3.6% ในเดือนพฤษภาคมเช่นกัน

ผ่านการซื้อขายเศรษฐศาสตร์