{kind=link}

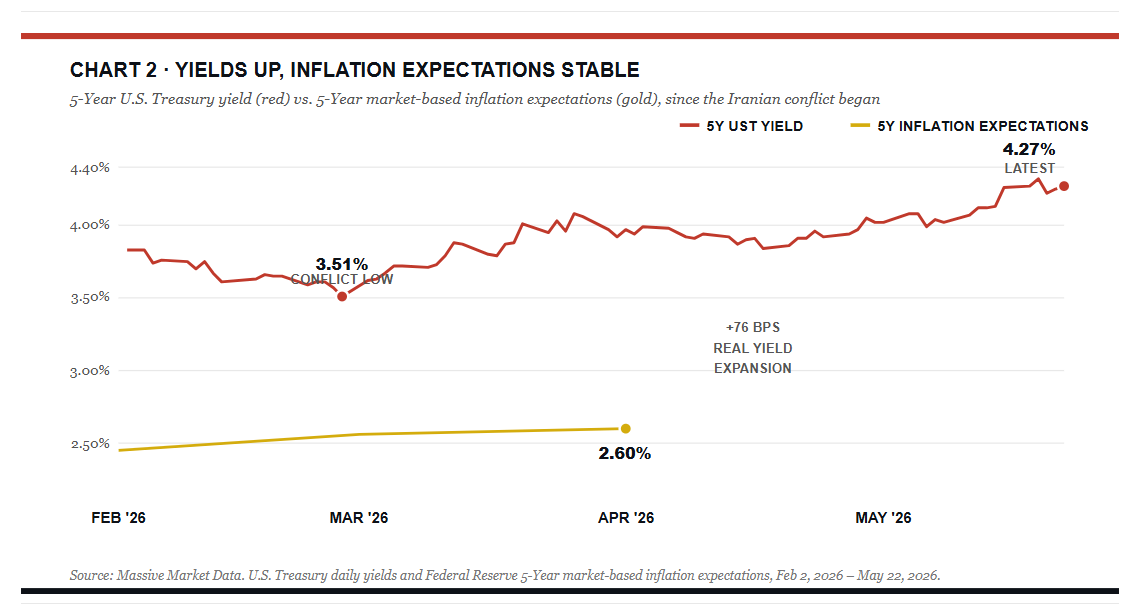

ของเมื่อวาน ความเห็น นำโดยการอภิปรายว่าอัตราผลตอบแทนพันธบัตรเพิ่มขึ้นมากกว่าการคาดการณ์อัตราเงินเฟ้อโดยนัยของตลาดตราสารหนี้อย่างไร ความกลัวว่าอัตราเงินเฟ้อจะพุ่งสูงขึ้นอีกครั้งส่งผลเสียต่อพันธบัตรมากกว่าที่ควรจะเป็นเมื่อพิจารณาจากอัตราเงินเฟ้อโดยนัย ในขณะที่กังวลเกี่ยวกับอัตราเงินเฟ้อ ผู้ลงทุนในพันธบัตรไม่ได้คำนึงถึงความเชื่อมั่นของผู้บริโภค และกิจกรรมทางเศรษฐกิจที่อ่อนแอลงเนื่องจากราคาที่สูงขึ้นสามารถผลักดันอัตราเงินเฟ้อและอัตราผลตอบแทนพันธบัตรให้ต่ำลงได้อย่างไร

ผลการสำรวจความเชื่อมั่นผู้บริโภคของ Convention Board ซึ่งเผยแพร่เมื่อวันอังคาร แสดงให้เห็นว่าความเชื่อมั่นของผู้บริโภคลดลงและอยู่เหนือระดับวิกฤตของโรคระบาด สงครามและราคาที่สูงขึ้นกำลังบ่อนทำลายความเชื่อมั่นซึ่งอาจส่งผลเสียต่อการบริโภคส่วนบุคคล การสำรวจถามว่า “คุณเปลี่ยนนิสัยการใช้จ่ายโดยรวมเนื่องจากราคาที่สูงขึ้นอย่างไร?” 66.5% ของผู้ตอบแบบสอบถามตอบว่า: “ฉันกำลังลดการใช้จ่ายโดยรวม” สำหรับคำถามพิเศษอื่นๆ 60% กล่าวว่าพวกเขาซื้อสินค้าน้อยลง และ 50% กล่าวว่าพวกเขาชะลอการซื้อสินค้าราคาแพง ยิ่งไปกว่านั้น 46% กำลังซื้อของแบบเดียวกันในรุ่นที่ถูกกว่า และเปอร์เซ็นต์เดียวกันคือซื้อของที่พวกเขาต้องการมากกว่าที่พวกเขาต้องการ

ประเด็นสำคัญอยู่ที่ว่าผู้บริโภคดูเหมือนจะเปลี่ยนนิสัยการใช้จ่ายในรูปแบบที่จะกดดันราคาและผลกำไรขององค์กร ตลาดตราสารหนี้ไม่ได้พิจารณาว่าอัตราเงินเฟ้อมีแนวโน้มว่าจะเป็นเพียงชั่วคราวและเนื่องมาจากความขัดแย้งในอิหร่านเกือบทั้งหมด แต่ไม่ได้พิจารณาว่ามีแนวโน้มที่จะมีผลกระทบเชิงลบต่อเศรษฐกิจ ซึ่งน่าจะมีผลกระทบต่อการยุบตัวของเงินเฟ้อ

ในขณะที่การบรรยายเรื่องเงินเฟ้อในปัจจุบันเป็นลางไม่ดีสำหรับพันธบัตร ข้อเท็จจริงที่เราแชร์ในความเห็นของเมื่อวานและผลกระทบของความเชื่อมั่นผู้บริโภคที่อ่อนแอให้เหตุผลว่าผลตอบแทนสูงเกินไป การปรับราคาน้ำมันให้เป็นปกติ ประกอบกับความต้องการสินค้าและบริการจำนวนมากที่ลดลง ควรผลักดันอัตราผลตอบแทนพันธบัตรให้กลับไปหรือต่ำกว่าระดับก่อนสงคราม

วันนี้จะดูอะไรดี

รายได้

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

ปริมาณอีเมลในสัปดาห์นี้ลดลงเหลือเพียง “อะไรทำให้การชุมนุมครั้งนี้แตก” บอกฉันมากมายเกี่ยวกับอารมณ์ความรู้สึก กำไรแปดสัปดาห์ติดต่อกัน Shiller CAPE ใกล้จะถึง 40 แล้ว ความอยากเก็งกำไรพุ่งเข้าสู่กระแสออปชั่น ชื่อโมเมนตัมหุ้นเดี่ยว และสกุลเงินดิจิทัล ความเห็นเมื่อวาน ทำให้กรณีทางประวัติศาสตร์ที่ว่าการติดต่อกัน 8 สัปดาห์หายไปในเชิงบวก 92% ของเวลาในปีหน้า นั่นไม่ได้หมายความว่าการชุมนุมไม่สามารถหยุดชั่วคราวได้ ไม่ได้หมายความว่าการดึงกลับครั้งถัดไปจะไม่เจ็บ หมายความว่ากรณีหมีต้องแข่งขันด้วยอัตราฐานที่แข็งแกร่งมาก

แล้วอะไรคือจุดจบของการชุมนุมเช่นนี้? สามสิ่งและ “การประเมินมูลค่าสูง” ไม่อยู่ในรายการ

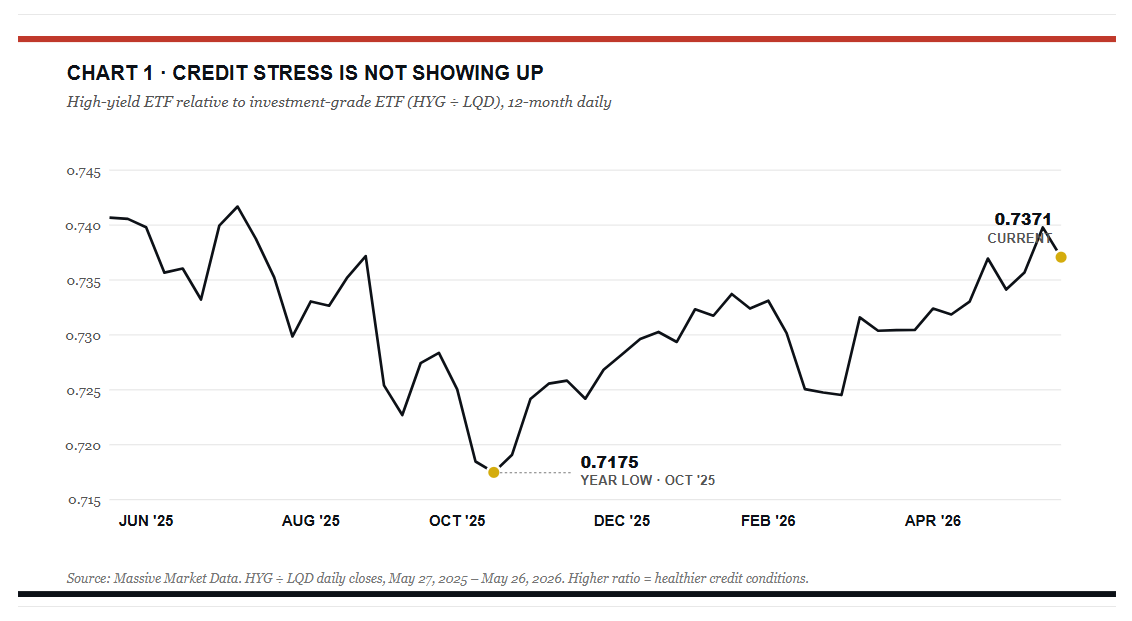

ประการแรกคือเหตุการณ์เครดิต การชุมนุมไม่ตายเพราะ P/E ratio ถูกยืดออก พวกเขาตายเมื่อต้นทุนการระดมทุนพุ่งสูงขึ้น สเปรดพุ่งสูง และผู้ซื้อส่วนเพิ่มดึงราคาเสนอของเขา ดูสเปรดที่ให้ผลตอบแทนสูงและกราฟ 2 วินาที-10 วินาที ตราบใดที่เครดิตยังมีพฤติกรรม การเบิกถอนหุ้นมีแนวโน้มที่จะตื้นเขินและซื้อ

ประการที่สองคือผลกระทบจากนโยบายของเฟด ขณะนี้ตลาดกำลังกำหนดราคาเพื่อผ่อนคลายเพิ่มเติมก่อนสิ้นปี สัญญาณใดๆ จาก Fed ที่ว่าแรงกระตุ้นเงินเฟ้อจากความขัดแย้งในอิหร่านนั้นมีโครงสร้างที่ไม่เกิดขึ้นชั่วคราว จะบังคับให้มีการปรับราคาอย่างรุนแรง เราตั้งค่าสถานะความเคลื่อนไหวนั้นในส่วนของเมื่อวานเกี่ยวกับช่องว่างระหว่างอัตราผลตอบแทนที่แท้จริงและการคาดการณ์อัตราเงินเฟ้อ จนถึงตอนนี้ตลาดตราสารหนี้เชื่อว่าค่าความขัดแย้งนั้นเกิดขึ้นชั่วคราว หากไม่เป็นเช่นนั้น หุ้นจะรีเซ็ต

ประการที่สามคือการรีเซ็ตรายได้ ตลาดรั้นทนต่อการขยายทวีคูณตราบเท่าที่ “อี” เติบโตอย่างต่อเนื่อง การประมาณการล่วงหน้าครั้งที่สองเริ่มถูกตัดลง คณิตศาสตร์เปลี่ยนไปอย่างรวดเร็วอย่างน่าเกลียดที่ 40 CAPE จนถึงขณะนี้ การประมาณการยังคงลอยสูงขึ้น

“แปดสัปดาห์ติดต่อกันเป็นช่วงเวลาที่ผิดที่จะนำเงินใหม่มาทำงานที่ระดับดัชนี นอกจากนี้ยังเป็นช่วงเวลาที่ผิดที่จะยอมจำนนด้วยวิธีอื่นและขายสิ่งที่ได้ผล”

ขั้นตอนในการแลกเปลี่ยนแรลลี่ที่ไม่มีวันแตกหัก

1.) อย่าไล่ล่า. แปดสัปดาห์ขึ้นไปเป็นช่วงเวลาที่ผิดที่จะนำเงินใหม่มาทำงานที่ระดับดัชนี ผลตอบแทนล่วงหน้าหนึ่งสัปดาห์ในการตั้งค่านี้มีค่าเฉลี่ยเป็นลบ และประวัติรายการที่นี่ถือว่ามีความเสี่ยงที่คุณจะไม่ยอมรับในบริบทอื่น

2.) อย่าตื่นตระหนกเช่นกัน ข้อมูลที่เราตรวจสอบเมื่อวานนี้มีความชัดเจน การดึงกลับจากสัญญาณเหล่านี้ถูกซื้อ การขายทุกอย่างเพราะรู้สึกว่าเทปเป็นฟองถือเป็นความผิดพลาดที่ใหญ่กว่า และเรามีกรณีทางประวัติศาสตร์ถึง 11 กรณีจากทั้งหมด 12 กรณีที่กล่าวเช่นนั้น

3.) ทำงานที่ไม่สวยงาม ตัดผู้ชนะที่มีขนาดเกินกลับไปสู่น้ำหนักเป้าหมาย เพิ่มเบาะเงินสด 5% หากคุณยังไม่มี กระชับจุดหยุดในตำแหน่งเก็งกำไร รีเฟรชรายการซื้อของชื่อที่คุณยินดีซื้อลดลง 10%

อย่าพลาด การชุมนุมครั้งนี้ได้รับผลประโยชน์จากข้อสงสัยนี้ วิธีเข้าร่วมโดยไม่โดนจับก็เหมือนเดิม รักษาวินัย รักษาสภาพคล่อง และปล่อยให้การตั้งค่าถัดไปมาหาคุณ

การพยากรณ์เศรษฐกิจ

หนึ่งในคำถามยอดนิยมที่เราถามคือ การคาดการณ์ GDP ของ Fed ใดน่าเชื่อถือมากกว่า GDPNow ของ Atlanta Fed หรือ GDP Nowcast ของ Fed ในนิวยอร์ก คำตอบก็คือไม่มีคำตอบที่ถูกต้อง แบบจำลองทั้งสองคำนวณการคาดการณ์ที่แตกต่างกัน และแบบจำลองหนึ่งอาจมีข้อได้เปรียบเหนืออีกแบบจำลองหนึ่ง ทั้งนี้ขึ้นอยู่กับสภาพแวดล้อมทางเศรษฐกิจ

GDPNow เลียนแบบวิธีการคำนวณและการป้อนข้อมูลของ Bureau of Financial Evaluation (BEA) เองเพื่อคำนวณองค์ประกอบย่อย 13 รายการของ GDP คิดว่าวิธีการของพวกเขาเป็นตัวเลข GDP ที่กำลังดำเนินอยู่ โดยจุดข้อมูลใหม่แต่ละจุดจะอัปเดตโมเดล นั่นคือทั้งจุดแข็งและจุดอ่อนของมัน ในช่วงต้นของไตรมาส เมื่อข้อมูลมีจำกัด จุดข้อมูลทางเศรษฐกิจเพียงจุดเดียวก็สามารถแกว่งประมาณการได้อย่างมาก อย่างไรก็ตาม ต่อมาในไตรมาส GDPNow เริ่มติดตาม GDP ที่แท้จริงอย่างใกล้ชิดมากขึ้น

การประมาณการของ NY Fed Nowcast ใช้แนวทางที่แตกต่างออกไป พวกเขาใช้ชุดข้อมูลที่กว้างขึ้นซึ่งขยายเกินกว่าอินพุต BEA ดังนั้น ในช่วงต้นของไตรมาส จะทำให้การประมาณการราบรื่นขึ้นเนื่องจากมีข้อมูลมากกว่า ผลลัพธ์ที่ได้คือการอ่านค่าที่มีความผันผวนน้อยกว่า แต่ค่าที่มีแนวโน้มว่าจะแม่นยำน้อยลงภายในสิ้นไตรมาส

กราฟิกด้านล่างแสดงให้เห็นว่าปัจจุบัน GDPNow กำลังประมาณการเติบโตของ GDP 4% ในไตรมาสที่สอง ในขณะที่ฉันทามติของ Wall Avenue อยู่ที่ต่ำกว่า 2% โมเดล New York Fed Nowcast อยู่ที่ 2.61% พร้อมด้วยตัวเลข GDP ที่เป็นไปได้ที่หลากหลาย ไม่แสดง แต่โมเดล Nowcast ของ St. Louis Fed สอดคล้องกับ Wall Avenue มากกว่าที่ 1.98% แม้ว่าผลลัพธ์จะออกมาหลากหลาย แต่ก็ควรสังเกตว่าเราผ่านไปได้เกินครึ่งทางของไตรมาสเพียงเล็กน้อยเท่านั้น และข้อมูลสำหรับเดือนเมษายนยังไม่ได้รับการเผยแพร่อย่างเต็มรูปแบบ คงจะเหมือนกับการพยายามทายสกอร์ฟุตบอลหลังควอเตอร์แรก

ผลผลิตและนวัตกรรม AI: ความเจริญรุ่งเรืองหรือเองเกลส์หยุดชั่วคราว ตอนที่ 2

กรณีเชิงบวกและเชิงลบสำหรับผลกระทบทางเศรษฐกิจของ AI นั้นไม่ได้เกิดขึ้นพร้อมกัน ประวัติศาสตร์ชี้ให้เห็นว่าทั้งสองสามารถเป็นจริงพร้อมกันได้ นวัตกรรมด้านการผลิตที่ท้ายที่สุดแล้วยกระดับมาตรฐานการครองชีพในวงกว้างมักเกิดขึ้นหลังจากความหยุดชะงักและความเข้มข้นที่ขยายออกไปเป็นเวลานานเท่านั้น

กรณีพื้นฐานของเรายังคงอยู่ว่าประสิทธิภาพการทำงานของ AI จะเป็นผลบวกสุทธิต่อเศรษฐกิจและประชากรส่วนใหญ่เมื่อเวลาผ่านไป ผลผลิตที่เพิ่มขึ้นนั้นเกิดขึ้นได้จริง การลงทุนด้านทุนเป็นสิ่งที่ไม่เคยเกิดขึ้นมาก่อน และคำตัดสินของประวัติศาสตร์เกี่ยวกับนวัตกรรมก็มีความสอดคล้องกัน แต่ไทม์ไลน์ของการกระจายประโยชน์ของนวัตกรรม AI อย่างไรและเมื่อไรนั้นยังไม่เป็นที่ทราบแน่ชัด

สำหรับนักลงทุน เส้นเวลาควรมีบทบาทสำคัญในการจัดการความมั่งคั่งของพวกเขา

ทวีตประจำวันนี้

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม