{kind=link}

การวัดความผันผวน: ประเด็นสำคัญ

- ความผันผวนคือการวัดการเปลี่ยนแปลงราคาในช่วงระยะเวลาที่ระบุ

- เพื่อวัดความผันผวน ค่าเฉลี่ยช่วงจริง (ATR) และ ความผันผวน Professional มีการใช้ตัวบ่งชี้

การวิเคราะห์ทางเทคนิคสามารถสร้างมูลค่ามหาศาลให้กับผู้ซื้อขายได้

ขณะที่ไม่มีตัวบ่งชี้หรือ ชุดตัวบ่งชี้ จะทำนายอนาคตได้อย่างสมบูรณ์แบบ ผู้ค้าสามารถใช้ความเคลื่อนไหวของราคาในอดีตเพื่อให้ทราบว่าอะไร อาจ เกิดขึ้นในอนาคต

ในบทความนี้ เราจะหารือเกี่ยวกับการวิเคราะห์ทางเทคนิคอีกขั้นตอนหนึ่งด้วยการมุ่งเน้นไปที่ปัจจัยหลักประการหนึ่งที่มีความสำคัญในการกำหนดสภาวะตลาด นั่นคือ ความผันผวน

ความเสี่ยงจากความผันผวน

ความน่าดึงดูดใจของเงื่อนไขความผันผวนสูงนั้นชัดเจน: ยิ่งระดับความผันผวนสูงขึ้นเท่าไร ราคาก็จะมีการเคลื่อนไหวมากขึ้นเท่านั้น และยิ่งราคามีการเคลื่อนไหวมากขึ้นเท่าไร โอกาสที่อาจเกิดขึ้นก็ยิ่งมากขึ้นเท่านั้น แต่ก็มีความเสี่ยงที่เป็นไปได้มากขึ้นด้วยเช่นกัน

เทรดเดอร์จำเป็นต้องมองเห็นภาพรวมทั้งหมดของสถานการณ์นี้: ระดับความผันผวนที่สูงขึ้นยังหมายความว่าการเคลื่อนไหวของราคาจะคาดเดาได้ยากยิ่งขึ้น การกลับตัวอาจรุนแรงมากขึ้น และหากเทรดเดอร์พบว่าตัวเองอยู่ในด้านที่ผิดของการเคลื่อนไหว การสูญเสียที่อาจเกิดขึ้นอาจสูงขึ้นในสภาพแวดล้อมที่มีความผันผวนสูง เนื่องจากการเคลื่อนไหวที่เพิ่มขึ้นอาจส่งผลให้ราคาเคลื่อนไหวไปในทางที่ตรงกันข้ามกับเทรดเดอร์และเป็นผลดีต่อเทรดเดอร์

ช่วงเฉลี่ยที่แท้จริง

ตัวบ่งชี้ Common True Vary มีค่าเหนือกว่าตัวบ่งชี้อื่นๆ เมื่อพูดถึงการวัดความผันผวน ATR ถูกสร้างขึ้นโดย J. Welles Wilder (บุคคลเดียวกับที่สร้างตัวบ่งชี้ RSI, Parabolic SAR และ ADX) และได้รับการออกแบบมาเพื่อวัด True Vary ในช่วงเวลาที่กำหนด

True Vary ถูกกำหนดให้เป็นค่าที่มากกว่า:

- จุดสูงสุดของรอบปัจจุบันลบด้วยจุดต่ำสุดของรอบปัจจุบัน

- ค่าสูงสุดของงวดปัจจุบันลบด้วยค่าปิดของงวดก่อนหน้า

- ค่าต่ำสุดของงวดปัจจุบันลบด้วยค่าปิดงวดก่อนหน้า

เนื่องจากเรากำลังพยายามวัดความผันผวน ค่าสัมบูรณ์จึงถูกนำมาใช้ในการคำนวณด้านบนเพื่อกำหนด “ช่วงที่แท้จริง” ดังนั้น ตัวเลขสามตัวด้านบนที่มีค่ามากที่สุดคือ “ช่วงที่แท้จริง” โดยไม่คำนึงว่าค่าดังกล่าวจะเป็นค่าลบหรือไม่

เมื่อคำนวณค่าเหล่านี้แล้ว สามารถคำนวณค่าเฉลี่ยในช่วงระยะเวลาหนึ่งเพื่อปรับความผันผวนในระยะใกล้ให้ราบรื่นขึ้น (โดยทั่วไปคือ 14 ช่วงเวลา) ผลลัพธ์ที่ได้คือช่วงจริงเฉลี่ย

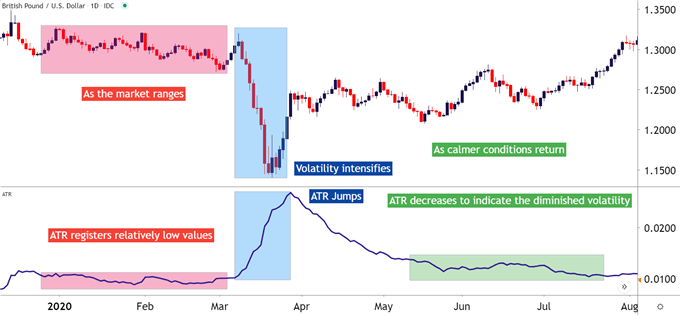

ในแผนภูมิด้านล่างนี้ เราได้เพิ่ม ATR เพื่อแสดงให้เห็นว่าตัวบ่งชี้จะบันทึกค่าที่ใหญ่ขึ้นอย่างไรเมื่อช่วงการเคลื่อนไหวของราคาเพิ่มขึ้น:

GBP/USD (ม.ค.-ส.ค. 2563) โดยใช้ ATR แล้ว

วิธีใช้ ATR

หลังจากที่ผู้ซื้อขายเรียนรู้การวัดความผันผวนแล้ว พวกเขาก็สามารถพิจารณาผสานตัวบ่งชี้ ATR เข้ากับแนวทางของตนเองได้ 2 วิธี

- เพื่อใช้เป็นตัวกรองความผันผวนเพื่อตัดสินใจว่าจะใช้กลยุทธ์หรือแนวทางใด

- เพื่อวัดค่าใช้จ่ายความเสี่ยงหรือระยะทางการหยุดที่เป็นไปได้เมื่อเริ่มต้นตำแหน่งการซื้อขาย

การใช้ ATR เป็นตัวกรองความผันผวน

ผู้ซื้อขายสามารถเข้าถึงสภาพแวดล้อมที่มีความผันผวนต่ำได้โดยใช้หนึ่งในสองแนวทางที่แตกต่างกัน

โดยสรุปแล้ว เทรดเดอร์สามารถมองหาสภาพแวดล้อมที่มีความผันผวนต่ำเพื่อดำเนินการต่อ หรือมองหาการเปลี่ยนแปลง กล่าวคือ เทรดเดอร์สามารถเข้าถึงสภาพแวดล้อมที่มีความผันผวนต่ำได้โดยการซื้อขายในช่วงราคา (ความผันผวนต่ำต่อเนื่อง) หรืออาจมองหาการซื้อขายในช่วงราคาทะลุแนวรับ (ความผันผวนเพิ่มขึ้น)

ความแตกต่างระหว่างเงื่อนไขทั้งสองนั้นชัดเจนมาก เนื่องจากผู้ซื้อขายแบบระบุช่วงราคาต้องการขายแบบต้านทานและซื้อแบบรองรับ ในขณะที่ผู้ซื้อขายแบบทะลุแนวรับต้องการทำสิ่งที่ตรงกันข้าม

นอกจากนี้ ผู้ซื้อขายแบบแบ่งช่วงราคาโดยทั่วไปมักจะมีโอกาสที่ดีในการวางจุดหยุดการขาดทุนโดยใช้แนวรับและแนวต้านที่ชัดเจน ในขณะที่ผู้ซื้อขายแบบ Breakout ไม่มีโอกาส และแม้ว่าการ Breakout อาจนำไปสู่การเคลื่อนไหวครั้งใหญ่ได้ แต่โอกาสที่จะประสบความสำเร็จนั้นต่ำกว่ามาก ซึ่งหมายความว่าการ Breakout ปลอมอาจเกิดขึ้นได้บ่อยครั้ง และการเทรดแบบ Breakout มักจะต้องใช้อัตราส่วนความเสี่ยงต่อผลตอบแทนที่ก้าวร้าวมากขึ้น (เพื่อชดเชยกับโอกาสที่จะประสบความสำเร็จที่ลดลง)

การใช้ ATR เพื่อการบริหารจัดการความเสี่ยง

ความยากลำบากประการหนึ่งสำหรับผู้ค้ารายใหม่คือการเรียนรู้ว่าควรวางจุดหยุดป้องกันที่ใดเมื่อเริ่มเปิดสถานะใหม่ ATR สามารถช่วยบรรลุเป้าหมายนี้ได้

เนื่องจาก ATR ขึ้นอยู่กับการเคลื่อนไหวของราคาในตลาด ตัวบ่งชี้จึงเติบโตไปพร้อมกับความผันผวน ซึ่งทำให้เทรดเดอร์สามารถใช้สต็อปที่กว้างขึ้นในตลาดที่มีความผันผวนมากขึ้น หรือใช้สต็อปที่แคบลงในสภาพแวดล้อมที่มีความผันผวนต่ำ

ตัวบ่งชี้ ATR จะแสดงในรูปแบบราคาเดียวกับคู่สกุลเงิน ดังนั้นค่า ‘.00458’ บน ยูโร/ดอลลาร์สหรัฐ จะหมายถึง 45.8 pips หรืออีกทางหนึ่งคืออ่านว่า ‘.455’ USDJPY หมายถึง 45.5 พิพ เมื่อความผันผวนเพิ่มขึ้นหรือลดลง สถิติเหล่านี้จะเพิ่มขึ้นหรือลดลงด้วยเช่นกัน

ผู้ซื้อขายสามารถใช้สิ่งนี้ให้เป็นประโยชน์ได้โดยการวางสต็อปตามค่า ATR ไม่ว่าจะเป็นปัจจัยของตัวบ่งชี้ (เช่น 50% ของ ATR) หรือการอ่านค่าตัวบ่งชี้โดยตรง ประเด็นสำคัญคือการอ่านค่าตัวบ่งชี้จะตอบสนองต่อสภาวะตลาดล่าสุด ทำให้ผู้ซื้อขายที่ใช้ตัวบ่งชี้ในการดำเนินการสามารถปรับตัวได้