{kind=link}

เมื่อวันที่ 25 มิถุนายน Federal Reserve ประกาศการเปลี่ยนแปลงอย่างมีนัยสำคัญต่ออัตราส่วนการใช้ประโยชน์เพิ่มเติม (SLR) ในขณะที่พาดหัวถูกปิดเสียงความหมายของตลาดคลังสหรัฐเป็นอะไรก็ได้

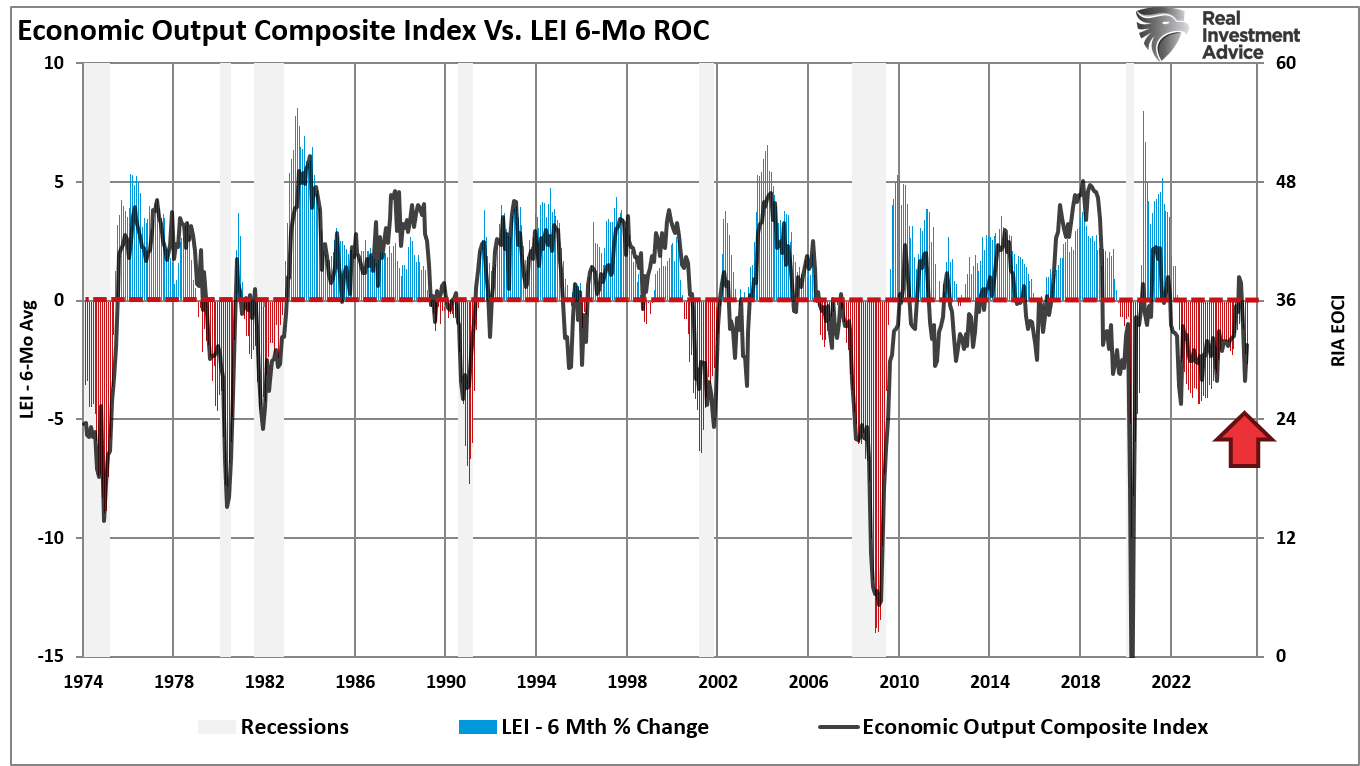

สำหรับนักลงทุนที่มีความซับซ้อนการเปลี่ยนแปลงทางเทคนิคนี้นับเป็นจุดหมุนที่ลึกซึ้ง แต่ทรงพลังในกลไกทางการเงิน มันสามารถสร้างความต้องการคลังปรับปรุงสภาพคล่องของตลาดและผลักดันให้ผลผลิตลดลงในเวลาที่เศรษฐกิจชะลอตัว ดังที่แสดงในดัชนีคอมโพสิตทางเศรษฐกิจ (EOCI) ซึ่งประกอบด้วยจุดข้อมูลเกือบ 100 จุดรายงานล่าสุดชี้ให้เห็นว่าเศรษฐกิจอ่อนแอกว่าพาดหัว เดียวกันได้รับการยืนยันโดยอัตราการเปลี่ยนแปลง 6 เดือนในดัชนีเศรษฐกิจชั้นนำซึ่งยังคงอยู่ในดินแดนหดตัว

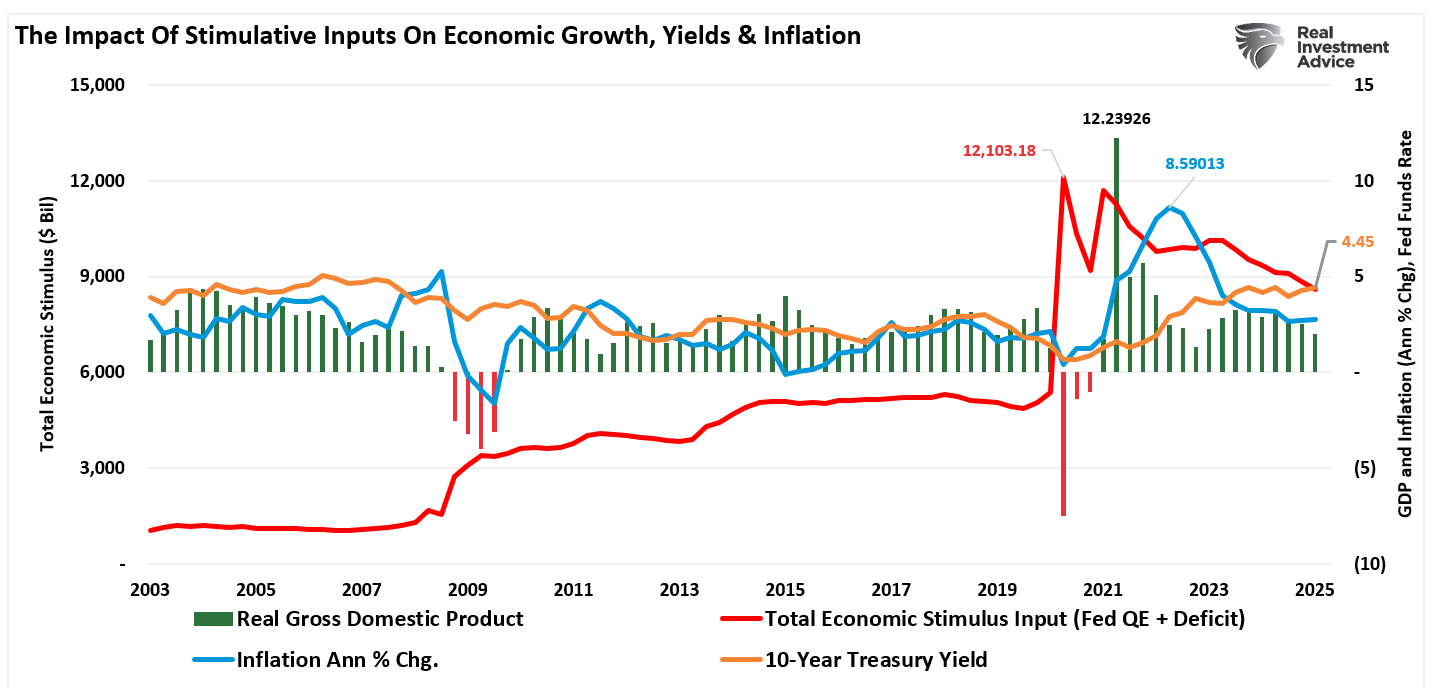

ในอดีตการอ่านดังกล่าวใกล้เคียงกับภาวะเศรษฐกิจถดถอย อย่างไรก็ตามสิ่งนี้ไม่ได้เกิดขึ้นตั้งแต่ปี 2565 เนื่องจากการกระตุ้นทางการเงินจำนวนมหาศาลที่ทำให้เศรษฐกิจเติบโตขึ้น การสนับสนุนดังกล่าวกำลังจางหายไปอย่างรวดเร็วอาจทำให้ธนาคารรายใหญ่ตกอยู่ในความเสี่ยงซึ่งนำเราไปสู่ SLR

ทำความเข้าใจกับ SLR และทำไมมันถึงสำคัญ

อัตราส่วนการใช้ประโยชน์เพิ่มเติมเริ่มต้นเป็นโพสต์ GFC (วิกฤตการณ์ทางการเงินทั่วโลก) ปกป้อง ความคิดนั้นง่าย: จำกัด จำนวนเงินของธนาคารที่สามารถดำเนินการได้โดยการผูกไว้กับฐานเงินทุนของพวกเขาโดยไม่คำนึงถึงความเสี่ยงของสินทรัพย์ นั่นหมายถึงพันธบัตรคลังและเงินกู้ขยะได้รับการปฏิบัติอย่างเท่าเทียมกันเพื่อวัตถุประสงค์ในการใช้ประโยชน์– ไม่น่าแปลกใจที่กฎไม่ได้ทำให้ธนาคารวอลล์สตรีทรายใหญ่ไม่ให้ถือสินทรัพย์ที่มีความเสี่ยงต่ำเช่นคลังสหรัฐโดยเฉพาะอย่างยิ่งในช่วงเวลาของความเครียดในงบดุลเพื่อแลกกับหนี้ที่มีผลตอบแทนสูงขึ้น

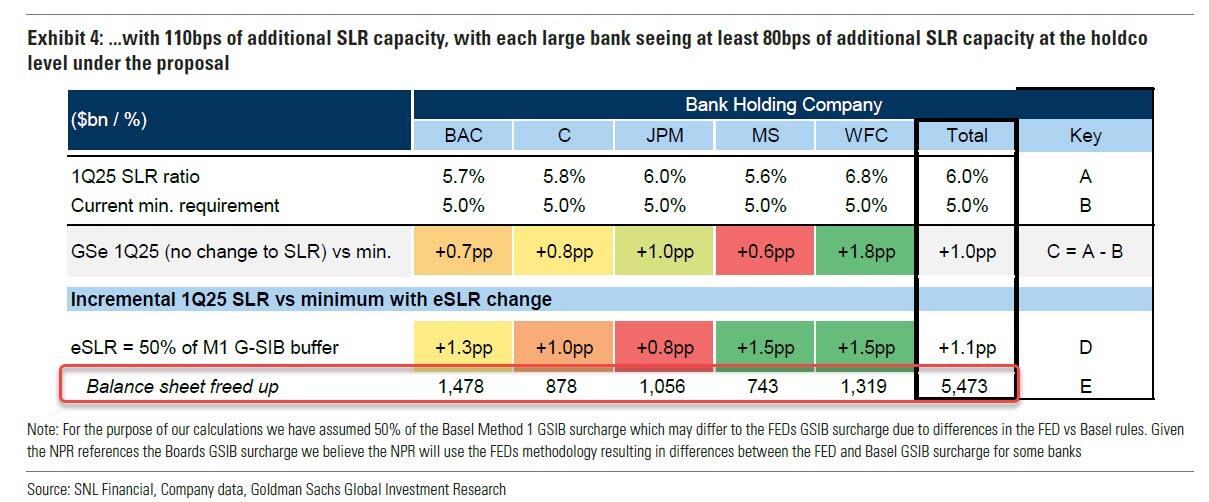

ในการกลับรายการต้อนรับเฟด ประกาศเมื่อวันที่ 25 มิถุนายน ว่า FDIC และ OCC นั้นผ่อนคลายลงข้อ จำกัด โดยการปรับเทียบ SLR เพื่อสะท้อนวิธีการตามความเสี่ยงที่เหมาะสมยิ่งขึ้น โดยเฉพาะกฎใหม่จะปรับส่วนเสริม SLR (ESLR) ที่ปรับปรุงแล้ว 50% ของวิธีการที่ 1 ธนาคารที่สำคัญอย่างเป็นระบบ (G-SIB) ค่าธรรมเนียมเพิ่มประสานกันอย่างใกล้ชิดกับมาตรฐานสากล สิ่งนี้จะช่วยลดภาระการใช้ประโยชน์จากธนาคารในสหรัฐอเมริกาที่ใหญ่ที่สุดและเปิดความจุงบดุลที่สำคัญ

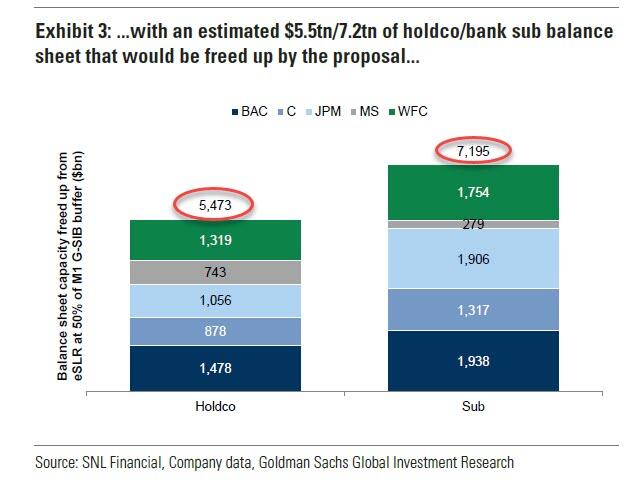

สิ่งนี้หมายความว่าอย่างไรในทางปฏิบัติ? จากข้อมูลของ Richard Ramsden ของ Goldman Sachs การเปลี่ยนแปลงที่เสนออาจปลดล็อคระหว่าง $ 5.5 และ $ 7.2 ล้านล้าน ในความสามารถในงบดุลของธนาคาร

เพื่อให้จำนวนนั้นเป็นมุมมองความจุงบดุลที่เพิ่มขึ้นสำหรับธนาคารนั้นเทียบเท่ากับ GDP ประมาณ 25%

ไม่น่าแปลกใจที่ธนาคารสมาชิกของ Federal Reserve, JP Morgan, Financial institution of America, Wells Fargo และ Citigroup ยืนหยัดเพื่อประโยชน์มากที่สุด ที่สำคัญที่สุดคือ สิ่งนี้จะเปิดประตูสำหรับการจัดหาเงินทุน repo ที่เพิ่มขึ้นและการซื้อคลังโดยตรงโดยเฉพาะอย่างยิ่งในช่วงระยะเวลาของการเคลื่อนที่ของตลาด

ในขณะที่การลงทุนซื้อคืนและการลงทุนคลังนำเสนอผลตอบแทนเล็กน้อยธรรมชาติที่มีความเสี่ยงต่ำของพวกเขาทำให้พวกเขาเป็นผู้สมัครที่เหมาะสำหรับการสนับสนุนสภาพคล่องและความต้องการเงินทุน ธนาคารสามารถหมุนไปสู่สินทรัพย์ที่ปลอดภัยเหล่านี้ในสภาพแวดล้อมที่สเปรดเครดิตแน่นและความต้องการเงินกู้ยังคงไม่แน่นอนโดยไม่ต้องลงโทษตามกฎระเบียบ

ผลกระทบของ SLR สำหรับตลาดคลัง

ดังนั้น SLR เกี่ยวข้องกับตลาดตราสารหนี้อย่างไร? เราได้พูดคุยเรื่องนี้เมื่อเร็ว ๆ นี้ใน คำอธิบายตลาดรายวัน เมื่อการเปลี่ยนแปลงกฎนี้ถูกกล่าวถึงครั้งแรก ถึงปัญญา:

–ใช่ฉันเชื่อว่าเราจะ ฉันมีความกังวลเกี่ยวกับระดับสภาพคล่องในตลาดคลัง ปริมาณของคลังที่เพิ่มขึ้นเร็วกว่ากำลังการผลิตระดับกลางที่เพิ่มขึ้นและสิ่งหนึ่งที่ชัดเจนที่ต้องทำคือการลดลงคือการลดอัตราส่วนการใช้ประโยชน์เสริมที่มีประสิทธิภาพความผูกพันของมัน นั่นคือสิ่งที่ฉันคาดหวังว่าเราจะกลับไปทำงานกับเพื่อนร่วมงานใหม่ของเราที่หน่วยงานอื่น ๆ และดำเนินการให้เสร็จ– ประธานเฟดเจอโรมพาวเวลล์

หลังจากการแพร่ระบาดของ Covid ในปี 2020 พันธบัตรอยู่ในตลาดหมีเนื่องจากอัตราผลตอบแทนเพิ่มขึ้นด้วยแรงกดดันเงินเฟ้อและอัตราเงินที่เพิ่มขึ้นของเฟด การเพิ่มขึ้นของผลผลิตนั้นประกอบไปด้วยการออกตราสารหนี้คลังที่เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมาเพื่อให้ทุนสนับสนุนการกระตุ้นและการใช้จ่ายจำนวนมากในระหว่างการบริหาร Biden อย่างไรก็ตามธนาคารวอลล์สตรีทที่ใหญ่ที่สุดไม่เต็มใจที่จะก้าวเข้ามาเนื่องจากข้อ จำกัด ด้านเงินทุน ความไม่เต็มใจนั้นทำให้ผลผลิตสูงขึ้นโดยเฉพาะอย่างยิ่งที่ปลายโค้งยาว

ด้วยการปฏิรูป SLR ธนาคารสามารถปรับใช้เงินทุนส่วนเกินให้เป็นคลังโดยไม่ต้องใช้กฎการใช้ประโยชน์ ความต้องการที่เพิ่งค้นพบนี้สามารถดูดซับส่วนที่มีความหมายของการออกใหม่สุทธิ ผลลัพธ์? แรงกดดันลดลงของผลตอบแทนโดยเฉพาะอย่างยิ่งในช่วงความผันผวนของตลาดเมื่อธนาคารมักจะดึงกลับ ผลการปฏิรูปครั้งนี้สามารถทำงานได้อย่างราบรื่นและลดความเสี่ยงของตอนอื่นเช่นเดือนกันยายน 2019 REPO BLOW-UP หรือวิกฤตสภาพคล่องในเดือนมีนาคม 2563

นอกจากนี้ผลกระทบที่ไม่ได้รับการยอมรับจากการเปลี่ยนแปลง SLR คือผลกระทบต่อ การขาดทุนรวมการดูดซับเงินทุน (TLAC) และ หนี้ระยะยาว (LTD) ความต้องการ. กฎเหล่านี้มีวัตถุประสงค์เพื่อให้แน่ใจว่าธนาคารขนาดใหญ่สามารถได้รับบาดเจ็บในแบบที่เป็นระเบียบรวมถึงอัตราส่วนการใช้ประโยชน์

ภายใต้ข้อเสนอใหม่ข้อกำหนด TLAC และ LTD จะลดลงโดย ~ 5% และ ~ 16% ตามลำดับปลดปล่อย ประมาณ 95 พันล้านดอลลาร์ ในหนี้ขายส่งทั่วทั้งห้าธนาคารในสหรัฐอเมริกา ในสภาพแวดล้อมที่มีอัตราที่สูงขึ้นนั่นไม่ใช่แค่การบรรเทาทุกข์ตามกฎระเบียบ-เป็นมาตรการประหยัดต้นทุน ต้นทุนการระดมทุนที่ลดลงจะไหลผ่านไปยังอัตรากำไรขั้นต้นซึ่งเป็นอีกเหตุผลหนึ่งที่ธนาคารจะจัดสรรเงินทุนใหม่ให้เป็นคลังของสหรัฐและการจัดหาเงินทุนคืน

กลยุทธ์พอร์ตโฟลิโอ: นักลงทุนควรทำอะไรตอนนี้

จากมุมมองการจัดการพอร์ตโฟลิโอการเปลี่ยนแปลงนี้เป็นเครื่องเตือนใจอีกประการหนึ่งว่า โครงสร้างกฎระเบียบมีความสำคัญมากเท่ากับนโยบายการเงิน

ในขณะที่นักลงทุนส่วนใหญ่มุ่งเน้นไปที่การตัดสินใจอัตราดอกเบี้ยของเฟดการประปากฎระเบียบเช่น SLR มีบทบาทสำคัญในการสร้างกระแสสินทรัพย์การตั้งค่าความเสี่ยงและสภาพคล่อง ด้วยธนาคารในขณะนี้มีแนวโน้มที่จะเพิ่มการถือครองคลังเงินลงทุนนักลงทุนควรเตรียมพร้อมสำหรับ แรงกดดันลดลงต่ออัตราผลตอบแทนระยะยาวโดยเฉพาะอย่างยิ่งในช่วงระยะเวลาเสี่ยงเมื่อการเสนอราคาเพื่อความปลอดภัยทวีความรุนแรงมากขึ้น

ตำแหน่งสั้น ๆ ที่สำคัญกับพันธบัตรคลังสหรัฐสามารถขยายแรงกดดันลงหากเหตุการณ์บังคับให้ผ่อนคลายอย่างรวดเร็ว ดังที่เราได้กล่าวถึงก่อนหน้านี้:

“ ตำแหน่งสั้น ๆ ใน TLT ซึ่งเป็นอีทีเอฟพันธบัตรของสหรัฐฯที่ได้รับความนิยม 20 ปีได้ถูกแทงเป็น 130 ล้านหุ้นเพิ่มขึ้นจาก 107 ล้านเมื่อเดือนที่แล้ว TLT มี 541 ล้านหุ้นที่ยอดเยี่ยมดังนั้นดอกเบี้ยระยะสั้นก็เพิ่มขึ้นจากระยะสั้น ตำแหน่งใน ETF อย่างน้อย 15 ปีที่ผ่านมา”

สิ่งนี้ไม่จำเป็นต้องรับประกันการชุมนุมของพันธบัตร แต่มันมีนัยสำคัญ เพิ่มความเสี่ยงให้กลับมาในความโปรดปรานของระยะเวลาโดยเฉพาะอย่างยิ่งในรายได้คงที่คุณภาพสูง สำหรับตลาดทุนอัตราผลตอบแทนระยะยาวที่ต่ำกว่าเป็นถุงผสม ผลผลิตที่ต่ำกว่านั้นมีความสำคัญในอดีตสำหรับหุ้นที่เติบโตเว้นแต่ว่าอัตราผลตอบแทนจะลดลงอย่างรวดเร็วเนื่องจากการชะลอตัวของแรงผลักดันทางเศรษฐกิจหรือความเสี่ยงต่อการถดถอย

การก่อสร้างพอร์ตโฟลิโอควรจะยังคงยึดอยู่เสมอ การบริหารความเสี่ยงและความเสี่ยงของการเป็นพันธบัตรคลังระยะสั้นก็เพิ่มขึ้นอย่างชัดเจน

บรรทัดล่างสุด

การปฏิรูป SLR ที่เสนอของเฟดไม่ได้เป็นเพียงแค่การดูแลทำความสะอาดตามกฎระเบียบ – พวกเขาเป็นความพยายามที่มุ่งมั่น ชายฝั่งประปาทางการเงิน ของตลาดกระทรวงการคลังและ repo เฟดเป็นวิศวกรรมที่เงียบสงบ แต่มีความหมายต่อความต้องการของคลังโดยให้ธนาคารมีความยืดหยุ่นมากขึ้นในการเก็บสินทรัพย์ที่ปลอดภัย

สำหรับนักลงทุนนั่นหมายถึงสภาพคล่องที่ดีขึ้นอัตราผลตอบแทนที่ลดลงและอาจเป็นระบบการเงินที่มีเสถียรภาพมากขึ้นตราบใดที่ผลที่ไม่ได้ตั้งใจอยู่ในการตรวจสอบ

อย่างที่เราได้กล่าวไว้ก่อนหน้านี้ปีศาจอยู่ในรายละเอียดเสมอ และบางครั้งรายละเอียดเหล่านั้นสร้างความแตกต่างทั้งหมด

(tagstotranslate) ตลาดหมี