{kind=link}

สัปดาห์หน้าฤดูกาลผลประกอบการไตรมาส 2-2568 จะเริ่มต้นอย่างจริงจังในฐานะรายงานของ บริษัท S&P 500 โดยเริ่มจากธนาคาร Cash Heart Wall Road ในวันอังคารและวันพุธ เนื่องจากรายได้ผลักดันตลาดด้วยการสนับสนุนความคาดหวังของนักลงทุนนักลงทุนควรคาดหวังอะไร มาขุดรายละเอียดกันเถอะ

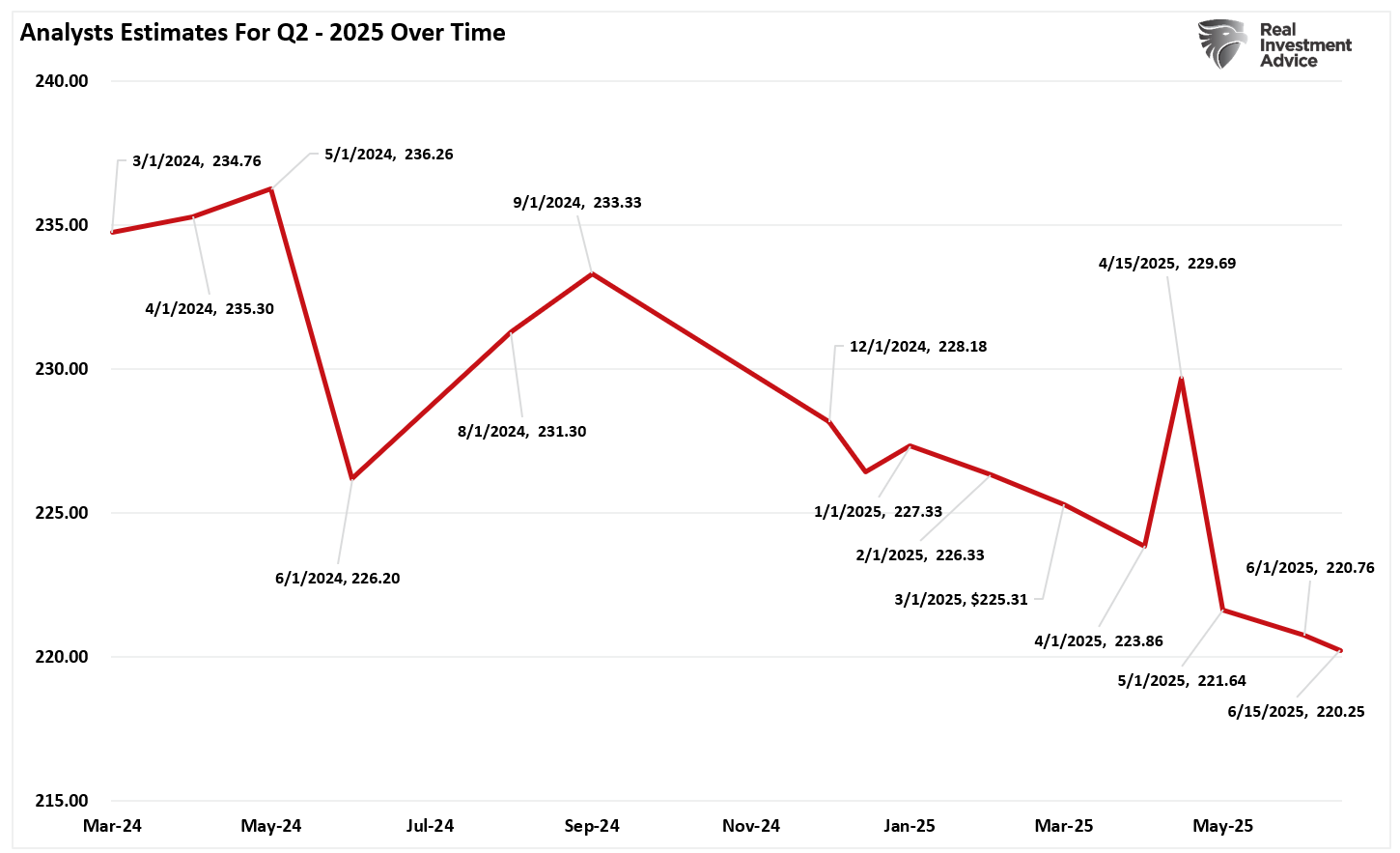

ในช่วงไม่กี่เดือนที่ผ่านมาตามข้อมูลจาก S&P World การประมาณการกำไร Q2-2025 ได้ลดลงจาก $ 234/ส่วนแบ่งในการประมาณการเดิมของเดือนมีนาคม 2567 เป็น $ 220/หุ้น ณ วันที่ 15 มิถุนายน การประมาณการที่ลดลง $ 14 นั้นบางส่วนเนื่องจากผลกระทบของความกังวลเกี่ยวกับภาษีศุลกากรต่อแนวโน้มขององค์กร

ตาม ข้อเท็จจริง–

“ มุ่งหน้าสู่สิ้นไตรมาสนักวิเคราะห์ได้ลดการประมาณการผลประกอบการสำหรับ บริษัท S&P 500 สำหรับไตรมาสที่สองมากกว่าค่าเฉลี่ยอย่างไรก็ตามเปอร์เซ็นต์ของ บริษัท S&P 500 ที่ออกคำแนะนำผลประกอบการเชิงลบสำหรับไตรมาสที่สองน้อยกว่าค่าเฉลี่ย This fall 2023 (4.0%)

ในแง่ของการแก้ไขประมาณการสำหรับ บริษัท ใน S&P 500 นักวิเคราะห์ได้ลดการประมาณการรายได้สำหรับไตรมาสที่ 2 2025 โดยอัตรากำไรขั้นต้นที่ใหญ่กว่าค่าเฉลี่ย โดยประมาณต่อหุ้นผลประกอบการโดยประมาณสำหรับไตรมาสที่สองลดลง 4.1% ถึงวันที่ การลดลงนี้มีขนาดใหญ่กว่าค่าเฉลี่ย 5 ปี (-3.0%) และค่าเฉลี่ย 10 ปี (-3.1%) เป็นเวลาหนึ่งในสี่”

อีกครั้งการแก้ไขเชิงลบจำนวนมากนั้นเชื่อมโยงกับความกังวลเกี่ยวกับภาษีภายใต้การบริหารปัจจุบันและการขาด ที่ได้สรุป “ traข้อตกลง de” เก็บประมาณการไปข้างหน้าในฟลักซ์อย่างไรก็ตามในขณะที่เราย้ายเข้าสู่ไตรมาสที่ 3 และไตรมาสที่ 4 ของปีนี้ควรมีมติเพียงพอที่จะทำให้การคาดการณ์เสถียร

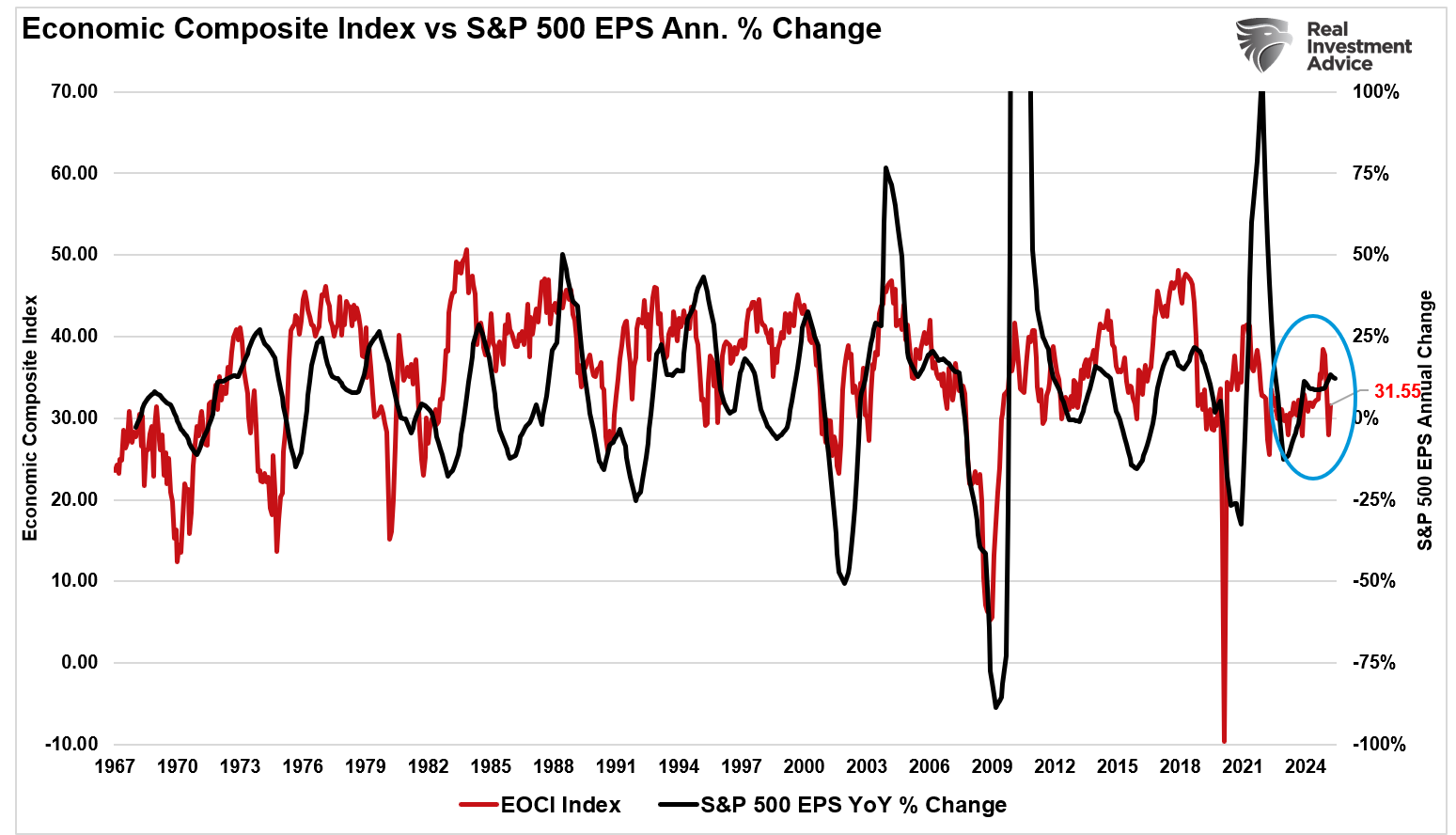

Macro-tailwinds ของการผ่อนคลายความตึงเครียดทางการค้าราคาพลังงานที่ลดลงและการมองโลกในแง่ดีเกี่ยวกับการลดอัตราของเฟดได้ช่วยให้ตลาดตราสารทุนกลับไปสู่จุดสูงสุดใหม่ในเดือนมิถุนายน อย่างไรก็ตามความก้าวหน้าบางอย่างเหล่านั้นจะได้รับการทดสอบในอีกไม่กี่สัปดาห์ข้างหน้าเนื่องจากมีความเสี่ยงต่อการเกิดความผิดหวังของรายได้โดยเฉพาะอย่างยิ่งเมื่อเราเห็นจุดอ่อนอย่างต่อเนื่องในข้อมูลทางเศรษฐกิจ ดัชนีคอมโพสิตทางเศรษฐกิจ (จุดข้อมูลประมาณ 100 จุด) ลดลงอย่างรวดเร็วในช่วงสองเดือนที่ผ่านมา ในอดีตรายได้ติดตามกิจกรรมทางเศรษฐกิจที่แท้จริงซึ่งบ่งบอกถึงความเสี่ยงของความผิดหวัง

เหตุใดการประมาณการจึงถูกตัดอย่างรวดเร็วมากขึ้น

มีไดรเวอร์หลักสามตัวที่จะอธิบายการแก้ไขที่สูงชันกว่าปกติในรายได้ไตรมาส 2-2568

ความเสี่ยงด้านการค้าที่เพิ่มขึ้น: การกระทำของทรัมป์ต่ออายุการกระวนกระวายใจในช่วงกลางปี กลุ่มอุตสาหกรรมและนักยุทธศาสตร์ที่ Goldman, Financial institution of America และ Citi Warn Tariffs อาจลดการเติบโตของกำไรต่อหุ้นประมาณ 1-2% ต่ออัตราการปฏิบัติหน้าที่ที่มีประสิทธิภาพ 5pp ในขณะที่อัตราภาษีอยู่หยุดชั่วคราว“ หยุดชั่วคราว” จะหมดอายุในวันที่ 7 กรกฎาคม เราคาดหวังอย่างเต็มที่ว่าการหยุดชั่วคราวจะขยายไปสู่ไตรมาสที่ 3 เนื่องจากการบริหารมีข้อตกลงในขณะนี้ อย่างไรก็ตามนักลงทุนควรป้องกันปัญหาที่ไม่คาดฝันในช่วงฤดูร้อน

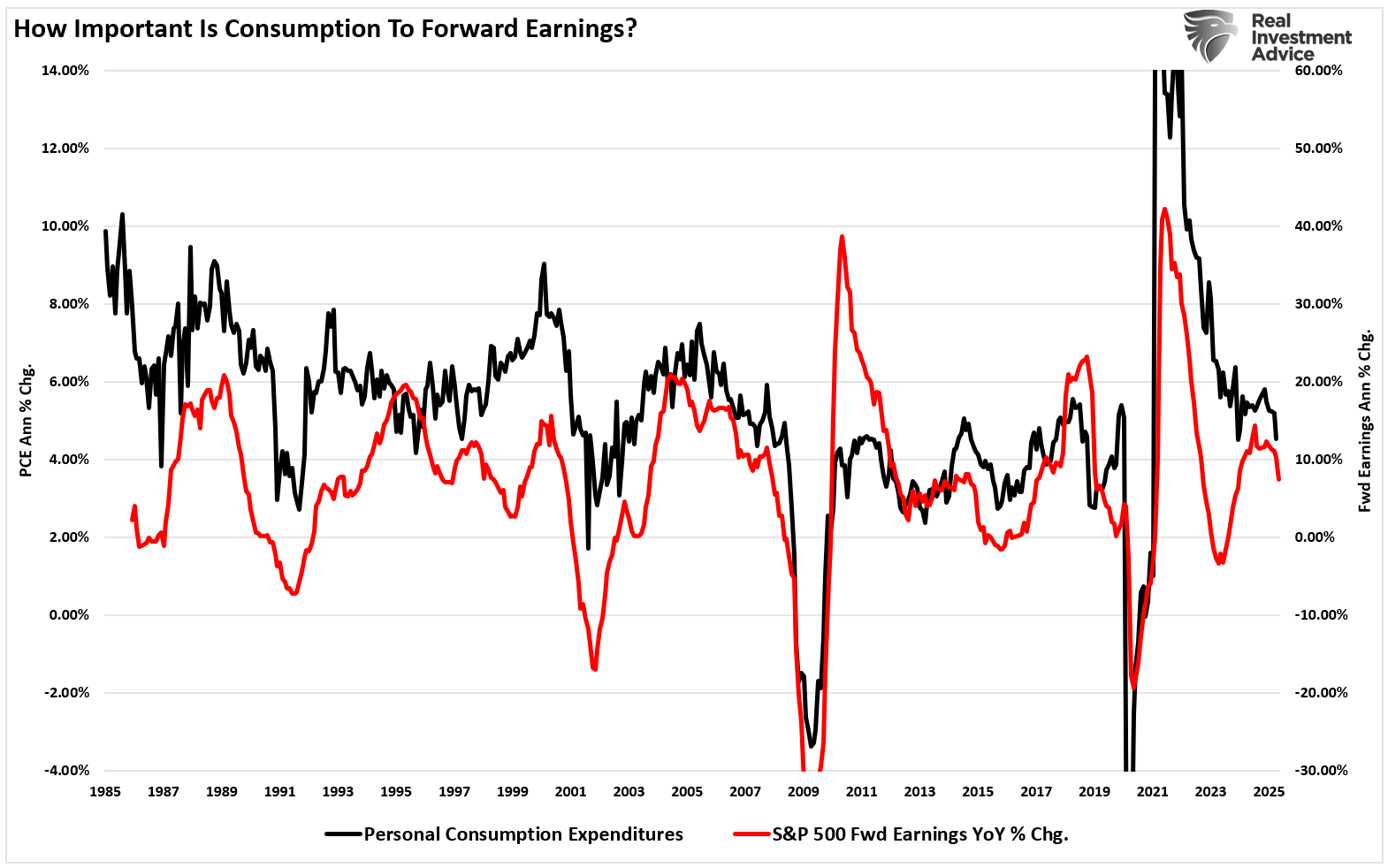

การใช้จ่ายของผู้บริโภคที่อ่อนแอลง: สำคัญที่สุดของเรา ความกังวลเกี่ยวกับผลประกอบการไตรมาส 2-2568 และส่วนที่เหลือของปีกำลังชะลอการเติบโตทางเศรษฐกิจซึ่งจะลดลงในการใช้จ่ายของผู้บริโภค ตามที่กล่าวไว้ใน “ การใช้จ่ายของผู้บริโภคทำให้รายได้” มีความสัมพันธ์สูงระหว่างค่าใช้จ่ายการบริโภคส่วนบุคคล (PCE) และรายได้ ถึงปัญญา:

“ หนึ่งในมาตรการที่ดีกว่าสำหรับการพัฒนากรอบสำหรับการเติบโตของกำไรในอนาคตคือค่าใช้จ่ายการบริโภคส่วนบุคคล (PCE) เนื่องจากพวกเขาประกอบด้วยสมการทางเศรษฐกิจเกือบ 70% การเปลี่ยนแปลงเปอร์เซ็นต์ต่อปี

ด้วยความนุ่มนวลล่าสุดในข้อมูลการจ้างงานและการชะลอตัวของ PCE ความเสี่ยงต่อรายได้จะเพิ่มขึ้น

สุดท้าย การชะลอตัวของพลังงานและวัสดุ รายได้สะท้อนถึงความอ่อนแอทางเศรษฐกิจโดยตรง กำไร Q2-2025 สำหรับภาคพลังงานลดลง ~ 19% ในขณะที่วัสดุลดลง ~ 12% ปี-ปี-ปี การลดลงของทั้งสองภาคส่วนนั้นเป็นสิ่งจำเป็นเนื่องจากการสะท้อนกิจกรรมทางเศรษฐกิจ

อย่างไรก็ตามในแง่ดี บริษัท เทคโนโลยีและการสื่อสาร (โดยเฉพาะอย่างยิ่งให้น้ำหนักในดัชนี) กำลังลอยตัวรายได้ขององค์กร การลงทุนที่แข็งแกร่งอย่างต่อเนื่องใน AI และ CAPEX โดยเฉพาะอย่างยิ่งภายใน “ งดงาม 7” คาดว่าจะรายงานผลประกอบการที่แข็งแกร่งและการเติบโตของรายได้ ด้วยเหตุนี้คำแนะนำและความเห็นไตรมาส 2 ของพวกเขาจะชดเชยความเสี่ยงของการล้นออกจากการค้าและการเปลี่ยนแปลงของผู้บริโภค

การวางตำแหน่งสำหรับฤดูกาลรายได้

ที่ RIA Advisors นี่คือวิธีที่เราวางตำแหน่งก่อนรายงานผลประกอบการไตรมาส 2

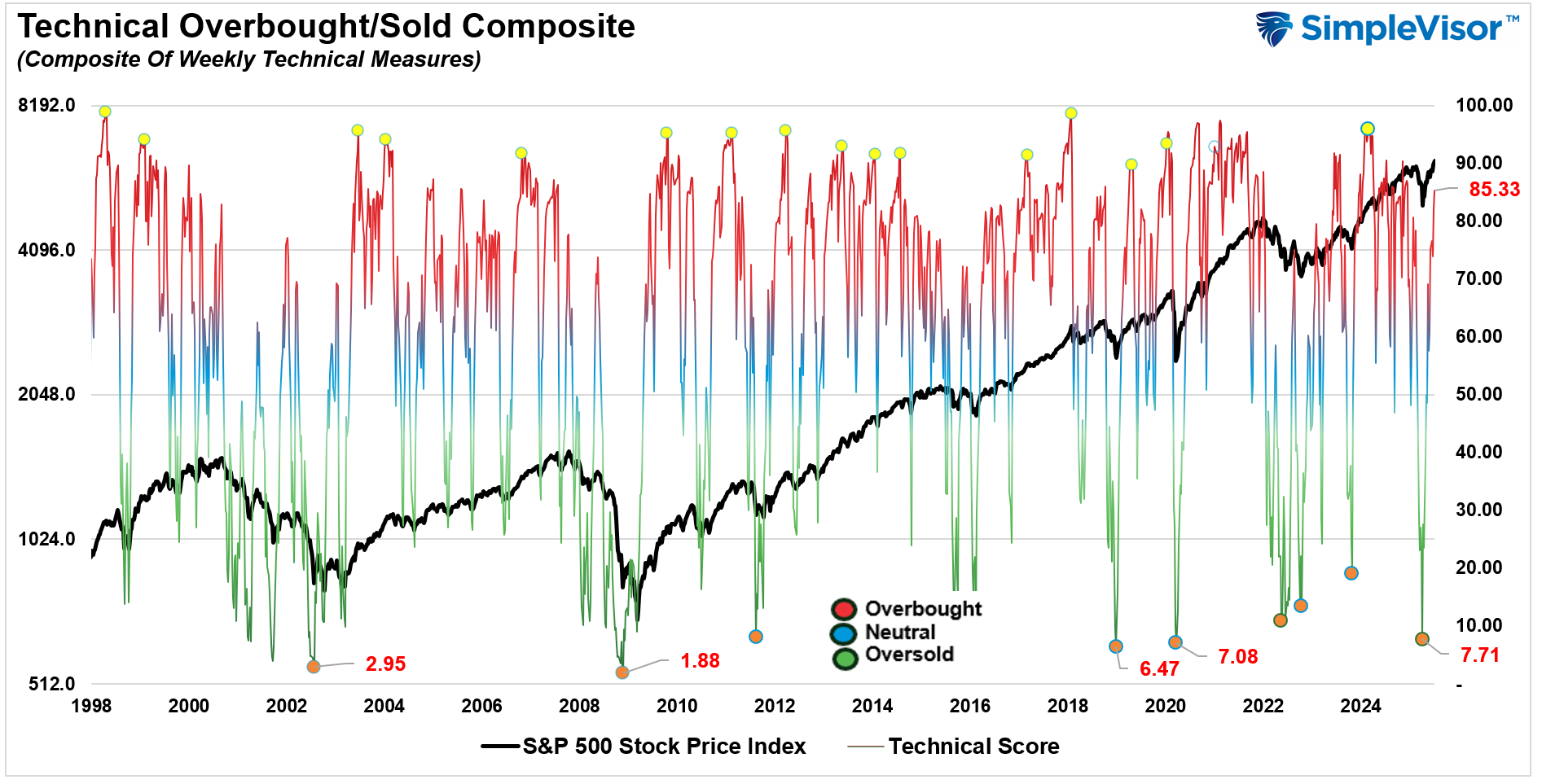

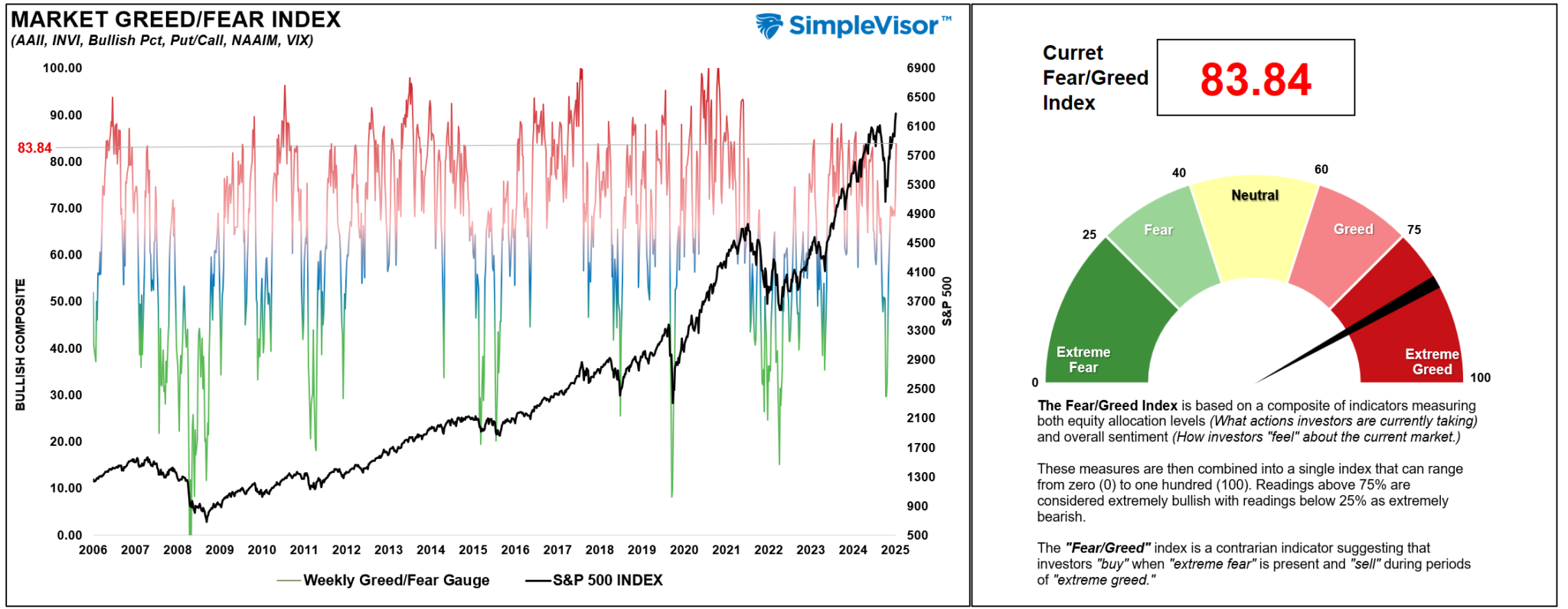

หลังจากการดำเนินงานที่แข็งแกร่งในตลาดสินทรัพย์จากระดับต่ำสุดในเดือนเมษายนตลาดจะกลับไปสู่ระดับที่สูงเกินไปทางเทคนิคมากขึ้นโดยมีความเชื่อมั่นกลับมาเป็น“ ความโลภมาก” ระดับเหล่านั้นเปิดประตูสู่ระดับที่สูงขึ้น “ ความผิดหวัง” ในการประกาศรายได้มากกว่าที่จะเป็นกรณี

เช่นนี้เรากำลังมองหาการปรับสมดุล ความเสี่ยงด้านพอร์ตโฟลิโอโดยการลดความเสี่ยงในพื้นที่ที่มีระดับสูงสุด “ ศักยภาพที่ผิดหวัง” และเพิ่มระดับเงินสด– สิ่งนี้ทำให้เราป้องกันความเสี่ยงจากข้อเสียและเงินสดในการซื้อรายได้“ มากกว่าปฏิกิริยา” ในภาคที่ได้รับผลประโยชน์เชิงโครงสร้าง

จุดสนใจหลักของเราคือ:

(ต่อไปนี้ไม่ใช่คำแนะนำหรือการชักชวนให้ซื้อหรือขายหลักทรัพย์ใด ๆ นี่คือการศึกษาและวัตถุประสงค์ในการให้ข้อมูลอย่างเคร่งครัดเท่านั้นและการเปิดเผยตำแหน่งของ RIA)

- มุ่งเน้นไปที่ภาคส่วนที่ได้รับผลประโยชน์: ติดกับ AI Heavyweights เช่น Microsoft, Nvidia และตัวอักษร พวกเขาดำเนินการโมเมนตัมรายได้และคำแนะนำเกี่ยวกับการใช้จ่าย AI อาจทำให้เกิดความเชื่อมั่นในเชิงบวก ในทางกลับกันหลีกเลี่ยงสต็อกวัฏจักรของเบต้าสูงซึ่งอาจมีประสิทธิภาพต่ำกว่าหากภาษีศุลกากรทำให้เกิดความผันผวน

- เอียงไปสู่การป้องกันการจ่ายเงินปันผล – หุ้น: เมื่อการประเมินมูลค่าหุ้นยังคงสูงขึ้นแม้จะมีการคาดการณ์ทางเศรษฐกิจที่ชะลอตัวเพิ่มการสัมผัสกับกลุ่มที่มีความผันผวนต่ำและการจ่ายเงินปันผลเช่นกลุ่มผู้บริโภคหรือยูทิลิตี้ พอร์ตการลงทุนหลักของเรารวมถึง บริษัท ต่างๆเช่น PG, Brk.B, RTX และ V.

- ดูเสียงคำแนะนำไม่ใช่แค่ตัวเลข: บริษัท อาจถอนหรือแสดงความไม่แน่นอน ไตรมาสที่แล้ว ~ 4% ของ บริษัท S&P 500 ถอนตัวออกไปข้างหน้าคำอธิบาย EPS เนื่องจากความไม่แน่นอนของภาษี ในการโทรในไตรมาสที่ 2 ตรวจสอบการคาดการณ์ทางเศรษฐกิจจาก บริษัท วัฏจักรการตัดสินใจและ บริษัท หลักสำหรับคำเตือนหรือโมเมนตัมลดลงเกินกว่าการประมาณการฐาน

- คาดหวังความประหลาดใจกลับหัวกลับหาง แต่ยังคงเป็นจริง: ในอดีต 75–77% ของ S&P 500 บริษัท คาดหวังกำไรต่อหุ้นชั้นนำเนื่องจากการลดลงอย่างลึกซึ้งของการประมาณการเข้าสู่ฤดูกาลรายได้ อย่างไรก็ตามด้วยการประมาณการฉันทามติที่ลดลงอย่างลึกซึ้งมีศักยภาพสูงสำหรับ“ อัตราการตี” ที่สูงกว่าปกติโดยเฉพาะอย่างยิ่งในเทคโนโลยี (MSFT, NVDA), การดูแลสุขภาพ (ABBV, LLY) และการสื่อสาร (Meta, GOOG)

- รักษาไว้ ในประเทศกับการเปิดรับระหว่างประเทศ: โรงไฟฟ้าของการเติบโตของรายได้ยังคงเป็นของสหรัฐอเมริกาเมื่อเทียบกับส่วนที่เหลือของโลก ด้วยธนาคารกลางที่ลดอัตราการลดลงทั่วโลกเพื่อชดเชยการเติบโตทางเศรษฐกิจที่เฉื่อยชาฉากหลังของผลประกอบการของสหรัฐฯจะยังคงน่าสนใจสำหรับนักลงทุนทั่วโลก นี่คือเหตุผลที่สหรัฐฯมีตลาดต่างประเทศที่มีประสิทธิภาพสูงกว่าในช่วง 15 ปีที่ผ่านมาและไม่น่าจะเปลี่ยนแปลงได้ในไม่ช้าเนื่องจาก บริษัท สหรัฐฯได้รับการปกครอง

บทสรุป

ฤดูกาลผลประกอบการ Q2-2025 สะท้อนให้เห็นถึงการเล่าเรื่องที่ระมัดระวังมากขึ้น: การเติบโตของรายได้ลดลงการประมาณการได้ถูกลดลงอย่างรวดเร็วมากขึ้นและคำแนะนำของ บริษัท มีแนวโน้มที่จะปฏิบัติตามความเหมาะสม แต่พื้นฐานพื้นฐานยังคงแข็งแกร่งโดยเฉพาะอย่างยิ่งในเทคโนโลยีการสื่อสารและกลุ่มป้องกัน ในอดีตความประหลาดใจเชิงบวกมีแนวโน้มที่จะแซงหน้าการปฏิเสธโดยเสนอศักยภาพกลับหัวกลับหางหากลมแมโครยังคงมีเสถียรภาพ

อย่างไรก็ตามความกังวลหลักของเรายังคงเป็นแนวโน้มการเติบโตที่ชะลอตัวในข้อมูลทางเศรษฐกิจ แนวโน้มดังกล่าวเมื่อรวมกับอัตราการกระทำผิดที่เพิ่มขึ้นค่าเริ่มต้นที่เพิ่มขึ้นและการบริโภคที่ลดลงทั้งหมดชี้ให้เห็นว่านโยบายการเงินมีความเข้มงวดเกินไปและ Federal Reserve มีแนวโน้มที่จะอยู่ในอัตราการลด ตามที่กล่าวไว้เมื่อเร็ว ๆ นี้:

“ สิ่งนี้ทำให้เกิดอันตรายของก นโยบายไม่ตรงกัน: หากเฟดรอเงินเฟ้อที่ไม่มาถึงอาจทำให้อัตราดอกเบี้ยสูงมากเกินไปนานเกินไปนานเกินไปเช่นเดียวกับที่ทำให้พวกเขาต่ำเกินไปหลังจากการระบาดใหญ่ ผลที่ตามมาอาจรุนแรง”

สัปดาห์หน้าเมื่อฤดูกาลรายได้เริ่มเข้าสู่เกียร์สูงนักลงทุนควรเน้นย้ำถึงคุณภาพตัวเลือกรายได้จากการป้องกันน้ำหนักยังคงตื่นตัวต่อเสียงแนวทางและพิจารณาการป้องกันความเสี่ยงในรายงาน วิธีการที่มีความสมดุลอย่างดีโดยเอียงไปสู่การเติบโตที่นำโดย AI ที่มีความสมดุลกับการวางตำแหน่งอนุรักษ์นิยมจะสอดคล้องกับความเสี่ยง/รางวัลก่อนการประกาศการเคลื่อนไหวที่อาจเกิดขึ้น

การค้าตาม

(tagstotranslate) ตลาดหมี