{kind=link}

นักลงทุนชื่อดังอย่าง Paul Tudor Jones และ Stan Druckenmiller ที่เพิ่งประกาศว่าเป็นพันธบัตรระยะสั้นและเดิมพันด้วยผลตอบแทนที่สูงกว่าจะคิดผิดหรือไม่? แทนที่จะคิดว่านักลงทุนในตำนานนั้นถูกต้องโดยไร้เหตุผล เรามาทำการบ้านกันดีกว่า

ก่อนอื่น เรามาเตือนตัวเองว่า Paul Tudor Jones และ Stanley Druckenmiller ขึ้นชื่อในเรื่องรูปแบบการซื้อขายที่ดุดัน ดังนั้นเราจึงไม่รู้ว่าการเดิมพันของพวกเขาเป็นการซื้อขายระยะสั้นเพื่อผลกำไรที่รวดเร็ว หรือการเดิมพันระยะยาวเพื่อให้ได้ผลตอบแทนที่สูงกว่าอย่างมาก ยิ่งไปกว่านั้น บางทีความเห็นเกี่ยวกับพันธบัตรเชิงลบของพวกเขาอาจเป็นเพียง “พูดถึงหนังสือของพวกเขา” เพื่อให้เทรดเดอร์และนักลงทุนติดตามพวกเขาและเพิ่มผลกำไร กลยุทธ์ที่ได้รับการพิสูจน์แล้วจากเทรดเดอร์ที่มีชื่อเสียงสามารถเป็นสูตรสำเร็จให้กับผู้ที่พยายามเลียนแบบการซื้อขายของพวกเขาได้

อัตราผลตอบแทนระยะยาวที่เพิ่มขึ้น 50 จุดล่าสุดเริ่มต้นในวันรุ่งขึ้นหลังจากที่เฟดลดอัตราลง 50 จุดพื้นฐาน ตลาดหมีพันธบัตรบางกลุ่มอ้างว่าเฟดจะจุดประกายอัตราเงินเฟ้ออีกครั้งโดยการลดอัตราดอกเบี้ยในขณะที่เศรษฐกิจยังคงแข็งแกร่ง คนอื่นๆ กลัวว่าการขาดดุลทางการคลังอยู่นอกเหนือการควบคุม ซึ่งนำไปสู่ภาวะเงินเฟ้อ กลุ่มหมีพันธบัตรกลุ่มใหม่ นำโดยพอล ทิวดอร์ โจนส์ และสแตนลีย์ ดรักเคนมิลเลอร์ กังวลว่าการดำรงตำแหน่งประธานาธิบดีโดนัลด์ ทรัมป์ และการควบคุมสภาคองเกรสของพรรครีพับลิกันจะเพิ่มการขาดดุล ส่งผลให้อัตราเงินเฟ้อสูง

เรามาพูดถึงเรื่องเล่าของตลาดและประเมินความน่าเชื่อถือกันดีกว่า การทำเช่นนี้จะช่วยให้เราตัดสินใจได้ว่าการติดตาม Paul Tudor Jones และ Stanley Druckenmiller เป็นความคิดที่ดีหรือไม่

มีแนวโน้มเงินเฟ้อที่สูงขึ้นอีกรอบหรือไม่?

ด้านล่างนี้เป็นการทบทวนสาเหตุที่เป็นไปได้บางประการของภาวะเงินเฟ้อซึ่งกลุ่มผู้นิยมเงินเฟ้อรวมตัวกัน

อัตราเงินเฟ้อสูงจะกลับมาอีกครั้งหรือไม่

โดยแก่นแท้แล้ว อัตราเงินเฟ้อเป็นหน้าที่ของอุปสงค์และอุปทาน อัตราเงินเฟ้อที่สูงในปี 2565-2566 เกิดขึ้นเนื่องจากความต้องการเพิ่มขึ้นอย่างมากจากมาตรการกระตุ้นที่เกี่ยวข้องกับโรคระบาดและพฤติกรรมผู้บริโภคที่ผิดปกติ ในเวลาเดียวกัน อุปทานของสินค้าจำนวนมากลดลงอย่างมากเนื่องจากการล็อกดาวน์ทั่วโลกและสายการผลิตที่ขาดหาย

ทั้งอุปสงค์และอุปทานได้เข้าสู่ภาวะปกติแล้ว หากอัตราเงินเฟ้อเพิ่มขึ้นก็จะไม่ใช่สาเหตุเดียวกันกับอัตราเงินเฟ้อรอบสุดท้าย

การทำซ้ำของปี 1970 อยู่ในการ์ด

นักลงทุนบางคนแย้งว่าอัตราเงินเฟ้อที่มีลักษณะคล้ายทศวรรษ 1970 ติดต่อกันเป็นสิ่งที่หลีกเลี่ยงไม่ได้

ยุคนั้นและยุคนี้แตกต่างกันมาก ตามที่เราเขียนไว้เมื่อเร็ว ๆ นี้ในซีรีส์สี่ตอน แทนที่จะอ้างอิงจากบทความเหล่านั้น เราจะแชร์ลิงก์ (หนึ่ง– สอง– สามและ สี่–

–ปี 2020 ไม่ใช่ปี 1970 ด้วยจินตนาการอันกว้างไกล– – ส่วนที่สี่

การใช้จ่ายภาครัฐจะช่วยเพิ่มอัตราเงินเฟ้อ

พอล ทิวดอร์ โจนส์ และคนอื่นๆ อีกหลายคนเตือนว่าการขาดดุลของรัฐบาลกลางที่ไม่สามารถควบคุมได้จะช่วยเพิ่มอัตราเงินเฟ้อ นอกจากนี้เรายังจะพูดถึงหัวข้อนี้ในส่วน Debunking Deficits แต่ก่อนที่จะทำเช่นนั้น คุ้มค่ากับบทเรียนสั้นๆ เกี่ยวกับคำศัพท์ทางเศรษฐกิจที่เรียกว่าตัวคูณลบ เพื่อทำเช่นนั้น เราแบ่งปันส่วนหนึ่งจากบทความของเรา การกระตุ้นวันนี้มีค่าใช้จ่ายอย่างมากในวันพรุ่งนี้–

ดังที่เราทราบ หนี้ที่เพิ่มขึ้นเร็วกว่าการเติบโตทางเศรษฐกิจพิสูจน์ให้เห็นว่าการกู้ยืมและการใช้จ่ายไม่มีประสิทธิผล หนี้ภาครัฐหรือหนี้ภาคเอกชนที่ไม่ก่อให้เกิดผลก็ส่งผลให้ตัวคูณทางเศรษฐกิจติดลบเช่นกัน โดยพื้นฐานแล้วค่าใช้จ่ายขั้นสุดท้ายของหนี้จะเกินกว่าผลประโยชน์ในระยะยาว

นักเศรษฐศาสตร์ให้นิยามผลคูณว่าการเปลี่ยนแปลงของรายได้หารด้วยการเปลี่ยนแปลงการใช้จ่าย ในระยะยาว หากการเปลี่ยนแปลงในการใช้จ่ายมีความสำคัญมากกว่าการเปลี่ยนแปลงในรายได้ ผลกระทบของการใช้จ่ายดังกล่าวจะเป็นลบ แทนที่ GDP ด้วยรายได้และหนี้ภาครัฐเพื่อการใช้จ่ายเพื่อคำนวณตัวคูณการใช้จ่ายของรัฐบาล

ตัวคูณ = การเปลี่ยนแปลงรายได้ / การเปลี่ยนแปลงการใช้จ่าย

ตัวคูณของรัฐบาล = เปลี่ยน GDP / เปลี่ยนหนี้คงค้าง

ประเด็นสำคัญ: หนี้ภาครัฐช่วยกระตุ้นเศรษฐกิจ อย่างไรก็ตาม หนี้จะลดการเติบโตเมื่อเวลาผ่านไป มากกว่าการชดเชยผลประโยชน์เริ่มแรก หากคุณคิดว่ารัฐบาลใช้จ่ายอย่างมีประสิทธิผลอย่างกะทันหัน อัตราเงินเฟ้ออาจมีอคติเพิ่มขึ้น อย่างไรก็ตาม หากรัฐบาลยังคงใช้จ่ายอย่างไร้ประสิทธิผล การขาดดุลที่สูงขึ้นจะทำให้เกิดภาวะเงินฝืดและส่งผลต่อการเติบโตทางเศรษฐกิจ

สหรัฐฯ จะนำเข้าอัตราเงินเฟ้อ

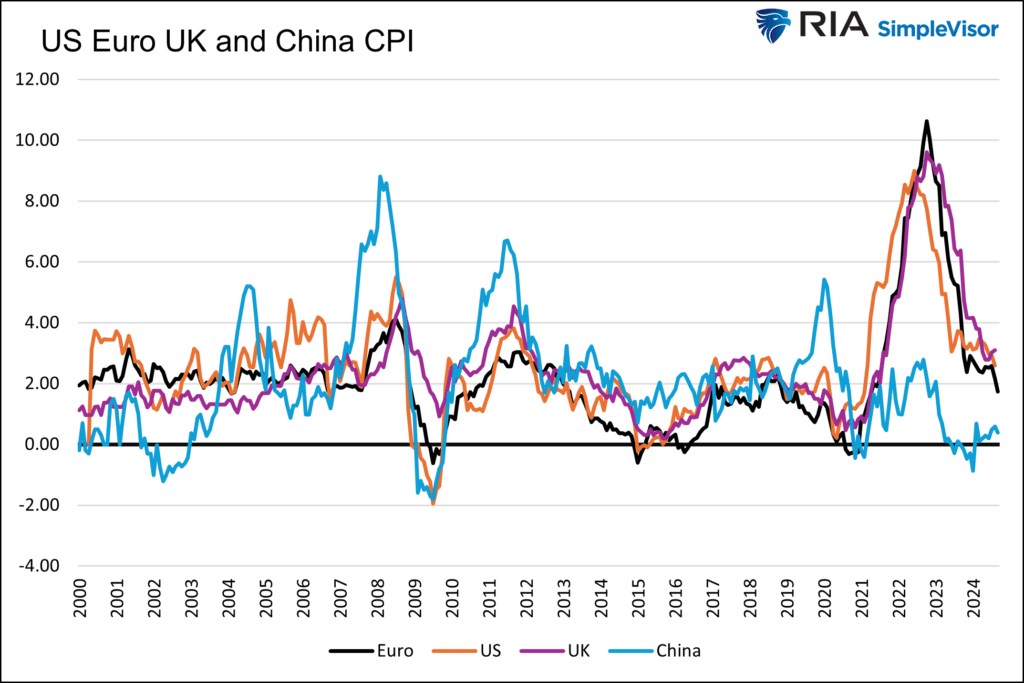

บางคนบอกว่าเราจะนำเข้าภาวะเงินเฟ้อ กราฟแรกด้านล่างแสดงให้เห็นว่าอัตราเงินเฟ้อในยูโรโซน จีน และสหราชอาณาจักร ซึ่งเป็นคู่ค้ารายใหญ่ที่สุดสามรายของเรา กำลังลดลงควบคู่ไปกับสหรัฐอเมริกา อัตราเงินเฟ้อของจีนอยู่ใกล้ศูนย์ ไม่แสดงให้เห็น ญี่ปุ่นเผชิญกับภาวะเงินเฟ้อที่น้อยและภาวะเงินฝืดในช่วง 25 ปีที่ผ่านมา

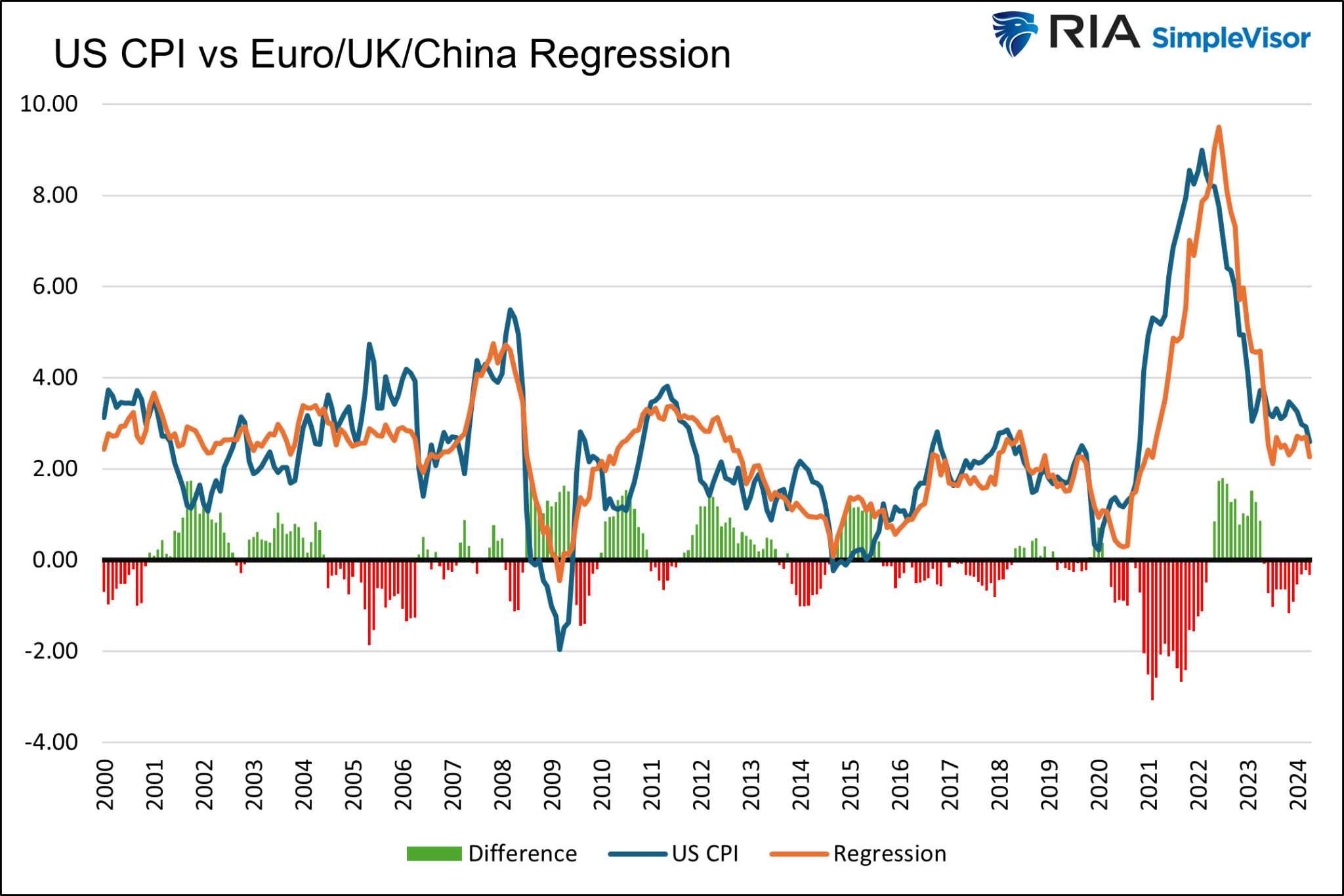

นอกจากนี้เรายังใช้การถดถอยหลายครั้งเพื่อคาดการณ์อัตราเงินเฟ้อของสหรัฐฯ โดยอิงตามอัตราเงินเฟ้อของจีน สหราชอาณาจักร และยูโรโซน กราฟที่สองแสดงความสัมพันธ์ที่มีนัยสำคัญ โดยมีค่า r-squared เท่ากับ .86 นอกจากนี้ แบบจำลองยังระบุว่า CPI ของสหรัฐฯ จำเป็นต้องลดลง 0.3% เพื่อให้สอดคล้องกับความสัมพันธ์ในอดีต

แผนภูมิทั้งสองนำไปสู่คำถามว่าเราจะนำเข้าอัตราเงินเฟ้อจากใคร

การหักล้างการขาดดุล

ก่อนที่เราจะอธิบายบริบทของการใช้จ่ายที่ขาดดุลเมื่อเร็วๆ นี้ สิ่งสำคัญคือต้องเตือนสิ่งที่เราเชื่อและเขียนไว้หลายครั้งแล้วว่า การใช้จ่ายที่ขาดดุลอย่างสม่ำเสมอและหนี้สะสมของประเทศนั้นเป็นอุปสรรคสำคัญต่อการเติบโตทางเศรษฐกิจ เราไม่ยอมรับการใช้จ่ายที่ขาดดุลเมื่อเร็วๆ นี้หรือการใช้จ่ายที่มากเกินไปในช่วงสี่สิบปีที่ผ่านมา เรายังตระหนักดีว่าประเทศที่มีอัตราส่วนหนี้สินต่อ GDP สูงกว่า 1.0 ยังไม่ประสบผลดีนัก

กล่าวคือ เมื่อพิจารณาถึงผลตอบแทนพันธบัตรในปีหรือสองปีข้างหน้า เราต้องประเมินสถานการณ์ในปัจจุบัน และไม่ปล่อยให้เรื่องเล่าและคำพูดเกินจริงรอบตลาดส่งผลต่อการตัดสินใจของเรา

ตอนนี้เราตรวจสอบข้อโต้แย้งยอดนิยมสองสามข้อที่อ้างว่าวิถีของการขาดดุลมีการเปลี่ยนแปลงไปอย่างมาก และการเปลี่ยนแปลงนั้นเกิดขึ้นอย่างพองตัว

การใช้จ่ายล่าสุดถือเป็นเรื่องอนาจาร

ข้อโต้แย้งทั่วไปจากภาวะหมีพันธบัตรที่เกิดขึ้นใหม่ก็คือ การขาดดุลเมื่อเร็วๆ นี้ถือเป็นเรื่องลามกอนาจารเมื่อเทียบกับการขาดดุลในอดีต ดังนั้น ภาวะหมีพันธบัตรจึงคิดว่าการขาดดุลที่เพิ่มขึ้นเหล่านี้จะทำให้เกิดภาวะเงินเฟ้อและต้องการอัตราผลตอบแทนที่สูงขึ้นเพื่อตอบสนองนักลงทุนในกระทรวงการคลัง

แม้ว่าสิ่งนั้นอาจเป็นจริง แต่ข้อโต้แย้งยังขาดบริบท พวกเขาไม่ได้พูดถึงว่าเศรษฐกิจเติบโตอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา

เศรษฐกิจมีมูลค่าประมาณ 8 ล้านล้านดอลลาร์หรือ 33% ซึ่งใหญ่กว่าในช่วงก่อนเกิดโรคระบาด จึงไม่น่าแปลกใจที่จำนวนหนี้จะเพิ่มขึ้นตามจำนวนนั้น

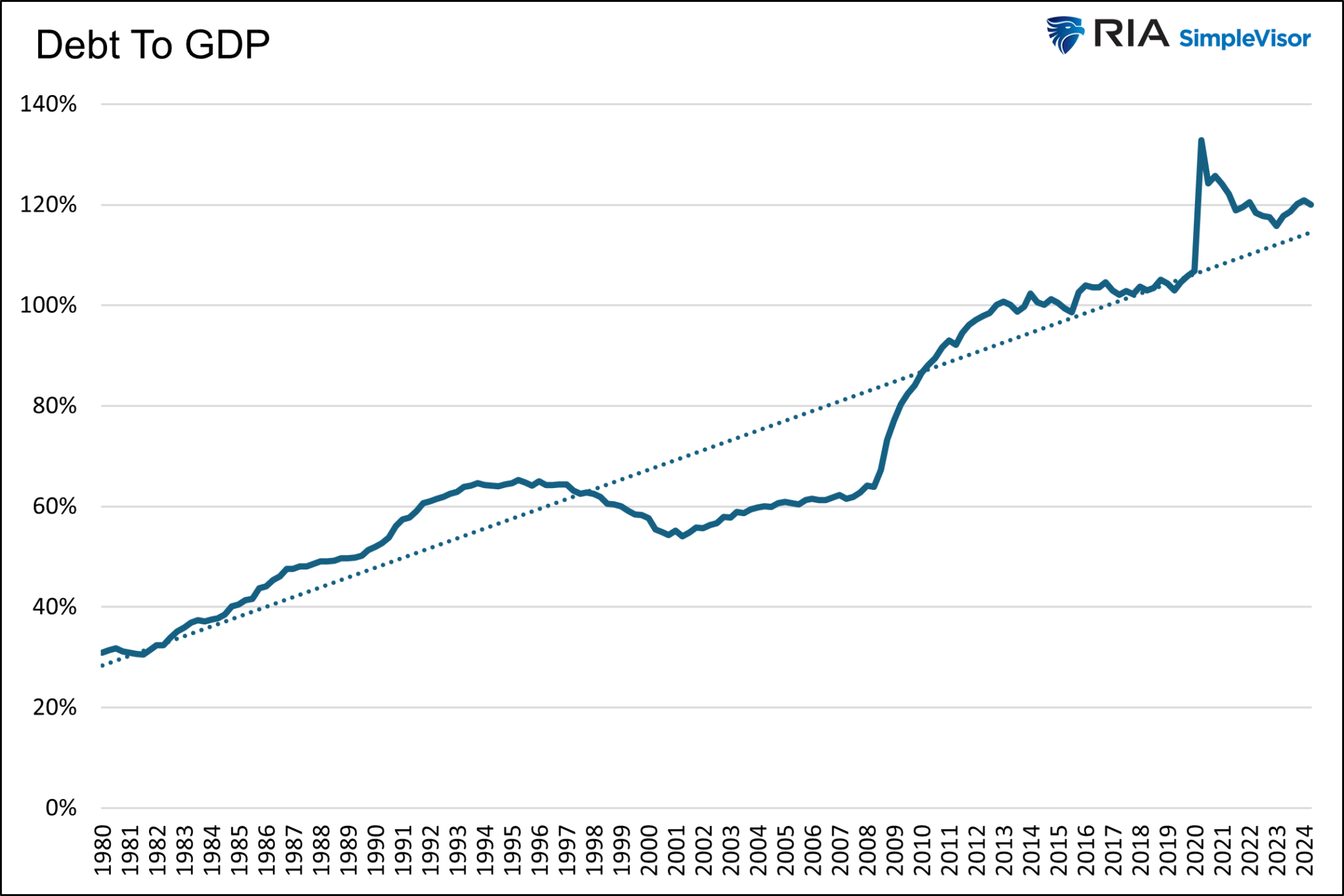

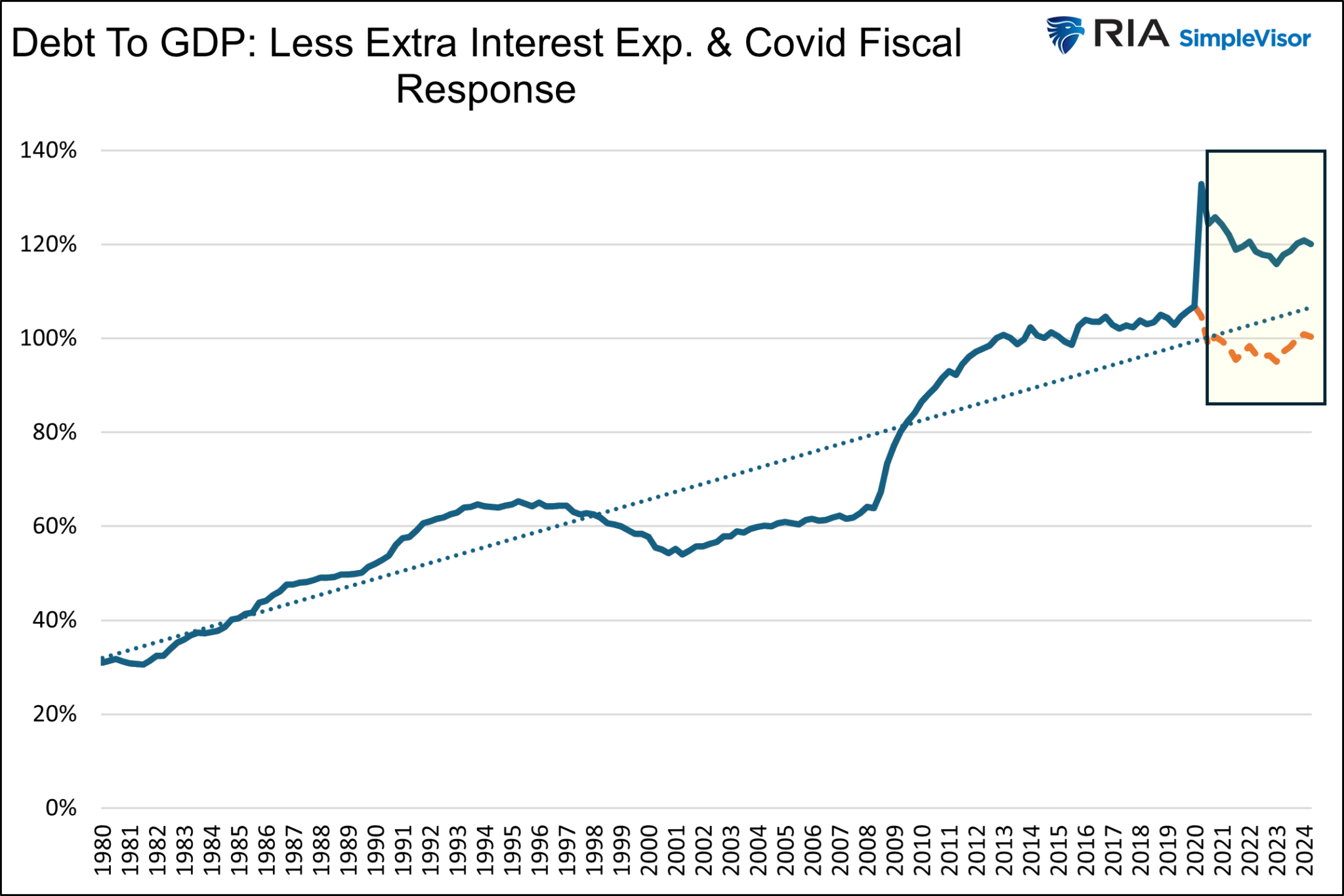

กราฟด้านล่างแสดงอัตราส่วนหนี้สินต่อ GDP และเส้นแนวโน้มตั้งแต่ปี 1980 หลังจากที่อัตราส่วนเพิ่มขึ้นสูงขึ้นจากการใช้จ่ายจำนวนมากที่เกี่ยวข้องกับโควิด ก็ตกลงเหนือระดับก่อนเกิดโรคระบาดเล็กน้อย นอกจากนี้ยังแบนในช่วงสองปีที่ผ่านมา

ตอนนี้ เรามาวิเคราะห์เพิ่มเติมอีกขั้นหนึ่งและคำนวณตามทฤษฎีว่าการเติบโตของหนี้ในปัจจุบันจะเป็นอย่างไรหากโรคระบาดไม่เคยเกิดขึ้น เรายอมรับว่านี่ไม่ใช่วิธีดั้งเดิมในการประเมินหนี้ แต่ให้บริบทเฉพาะเกี่ยวกับหนี้คงค้างเมื่อเปรียบเทียบกับ GDP

ในการทำเช่นนี้ เราได้ลดหนี้ลงประมาณ 5.6 ล้านล้านดอลลาร์ที่ใช้ไปกับการบรรเทาทุกข์จากโควิด นอกจากนี้ เรายังถือว่าดอกเบี้ยจ่ายของหนี้กระทรวงการคลังน่าจะคงอยู่ในแนวโน้มก่อนเงินเฟ้อ สำหรับมุมมอง สิ่งนี้จะช่วยลดค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้นประมาณ 500 พันล้านดอลลาร์ในปีที่ผ่านมา

กราฟด้านล่างแสดงหนี้ที่แก้ไขแล้วต่อ GDP เป็นสีส้ม อาจยุติธรรมไหมที่จะกล่าวว่าหากไม่มีโรคระบาด การออกตราสารหนี้ในปัจจุบันจะเทียบได้กับระดับหนี้ก่อนเกิดโรคระบาดต่อระดับ GDP เมื่อพิจารณาจากขนาดของเศรษฐกิจ นอกจากนี้ แม้จะมีการแพร่ระบาด การใช้จ่าย หนี้ และการเติบโตของ GDP ก็ยังสอดคล้องกันในช่วงสองปีที่ผ่านมา

การใช้จ่ายขาดดุลจะเพิ่มปริมาณเงิน

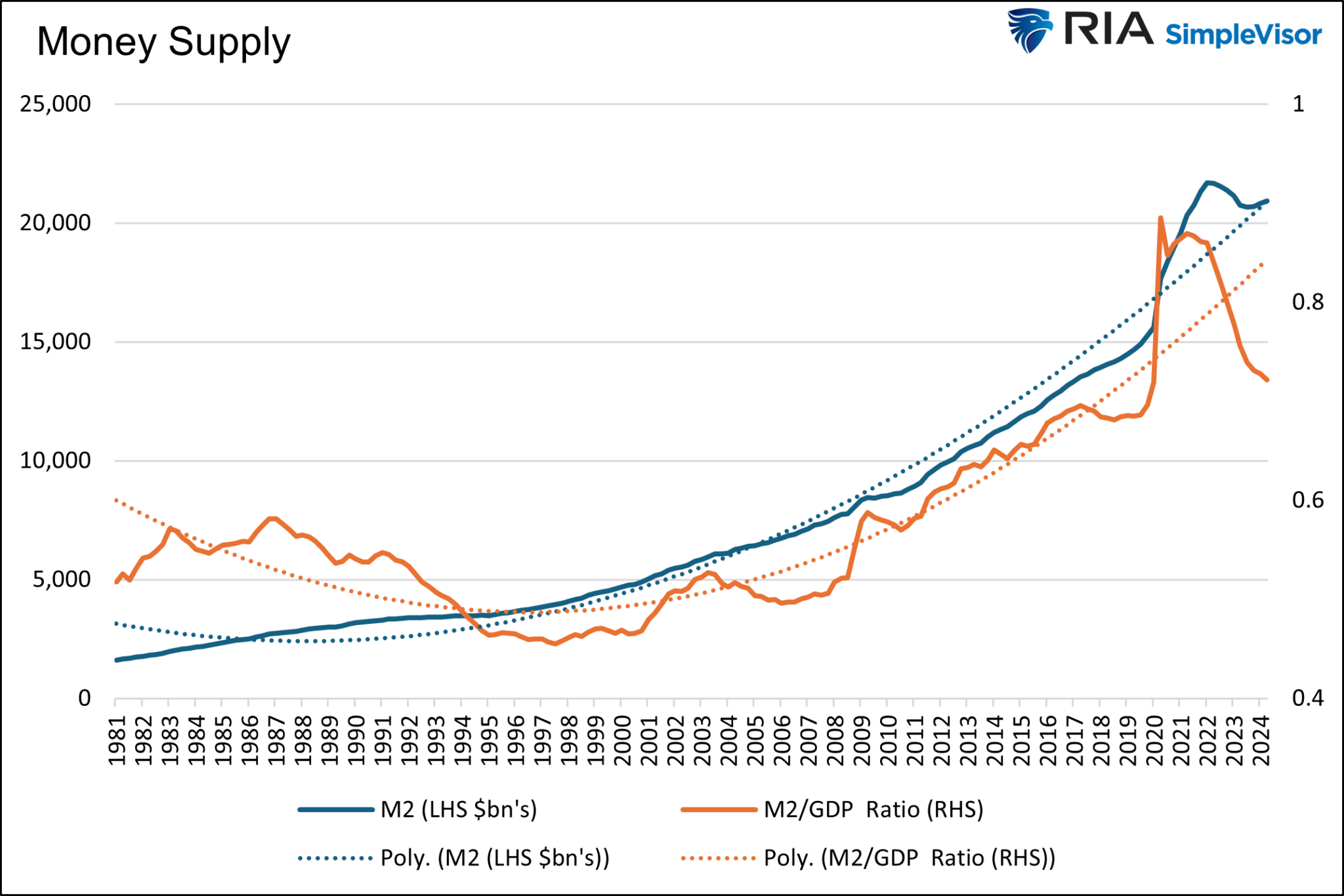

เงินให้ยืมมีอยู่ นั่นคือข้อเท็จจริง ดังนั้นการขาดดุลที่มากขึ้น (การกู้ยืม) จะเพิ่มปริมาณเงิน อย่างไรก็ตาม ดังกราฟด้านล่าง ปริมาณเงิน (M2) เป็นไปตามแนวโน้มก่อนโควิด ที่สำคัญกว่านั้น M2 ซึ่งเป็นอัตราส่วนของ GDP ซึ่งเป็นตัววัดปริมาณเงินที่ดีกว่า นั้นต่ำกว่าแนวโน้มก่อนโควิดพอสมควร

นอกจากนี้ ในการพิจารณา ปริมาณเงินเป็นเพียงส่วนหนึ่งของสมการเงินเฟ้อเท่านั้น อีกครึ่งหนึ่งที่สำคัญคือความเร็วของเงินหรือความถี่ที่ใช้ไป ปัจจุบันความเร็ว M2 อยู่ในระดับเดียวกับต้นปี 2563

อุปทานและความรวดเร็วของเงินได้ลบล้างความผิดปกติที่เกี่ยวข้องกับโรคระบาด และคล้ายคลึงกับจุดที่เคยเกิดขึ้นในช่วงปลายปี 2019 ในขณะนั้น อัตราเงินเฟ้ออยู่ที่ 2% อย่างต่อเนื่อง อุปทานและความเร็วของเงินในปัจจุบันไม่ควรทำให้ใครเชื่อว่าอัตราเงินเฟ้อถูกกำหนดให้เพิ่มขึ้น หากมีสิ่งใด ตัวเลขดังกล่าวยืนยันว่าอัตราเงินเฟ้อจะกลับสู่เป้าหมาย 2% ของเฟด

เรากำลังเดินตามเส้นทางของญี่ปุ่น

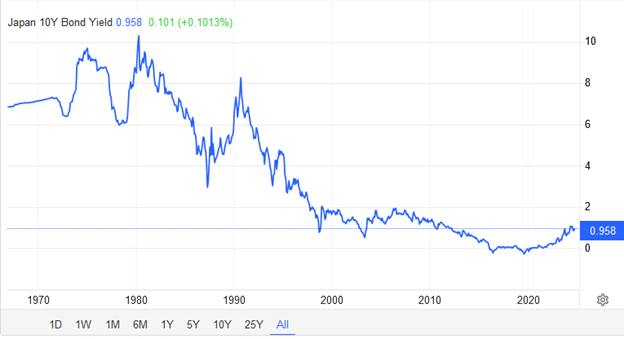

Paul Tudor Jones กล่าวถึงความคล้ายคลึงกันระหว่างสถานการณ์ทางการคลังของเรากับสถานการณ์ของญี่ปุ่น เขาอ้างถึงหนี้รัฐบาลที่มากเกินไปของญี่ปุ่นและธนาคารกลางของญี่ปุ่น ซึ่งคงอัตราดอกเบี้ยให้ต่ำเป็นพิเศษเพื่อช่วยชำระหนี้

ญี่ปุ่นมีอัตราส่วนหนี้สินต่อ GDP อยู่ที่ 263% มากกว่าสองเท่าของอัตราส่วนของสหรัฐฯ ธนาคารกลางของญี่ปุ่นได้กำหนดอัตราดอกเบี้ยไว้ที่หรือต่ำกว่าศูนย์ และอาศัย QE จำนวนมหาศาลในช่วง 20 ปีที่ผ่านมา ผลลัพธ์ที่ได้คืออัตราผลตอบแทนพันธบัตรระยะยาว ดังที่แสดงด้านล่าง 2% หรือน้อยกว่า และอัตราเงินเฟ้อต่ำกว่า 1 % โดยมีภาวะเงินฝืดเป็นเวลานาน

การดำเนินตามเส้นทางของญี่ปุ่นดูเหมือนจะเป็นขาขึ้นอย่างมากจากมุมมองของผู้ถือพันธบัตร

เพิ่มเติมจากโจนส์

Paul Tudor Jones ยังเชื่อด้วยว่าการเพิ่มหนี้เป็นวิธีเดียวที่จะแก้ไขปัญหาได้โดยไม่ต้องดำเนินการตามขั้นตอนทางการเงินที่เข้มงวด บางทีเขาอาจจะรู้บางสิ่งที่เราไม่รู้ แต่ญี่ปุ่นพิสูจน์ให้เห็นว่าไม่จำเป็นต้องเป็นเช่นนั้น อย่างน้อยก็ยังไม่ใช่

โจนส์ยังแสดงความคิดเห็นว่าเราต้อง”ไปถึงจุดที่เรารักษาเสถียรภาพหนี้ต่อ GDP มาอยู่ที่ที่เป็นอยู่ตอนนี้” อย่างที่เราแสดงให้เห็นก่อนหน้านี้ หนี้ต่อ GDP มีเสถียรภาพและไม่เพิ่มขึ้น

โดนัลด์ ทรัมป์ และพรรครีพับลิกันกวาดล้าง

Paul Tudor Jones และ Stanley Druckenmiller แสดงความกังวลเกี่ยวกับอัตราเงินเฟ้อและอัตราผลตอบแทนพันธบัตร หาก Donald Trump ขึ้นเป็นประธานาธิบดีและพรรครีพับลิกันกวาดล้างสภาคองเกรส

ลองสมมุติฐานของพวกเขาก้าวไปอีกขั้นและถือว่าโดนัลด์ ทรัมป์พยายามลดภาษี ใช้จ่ายอย่างบ้าคลั่ง และเพิ่มการขาดดุลมหาศาลในทันที ถึงกระนั้น เขาก็ต้องโต้แย้งกับพรรคเดโมแครต ซึ่งจะยังคงได้รับคะแนนเสียงเกือบ 50% ในสภาคองเกรส และพรรครีพับลิกัน Freedom Caucus ซึ่งต้องการลดการใช้จ่ายของรัฐบาลและรักษาสมดุลของงบประมาณ คอคัสและเดโมแครตอาจเป็นเพื่อนร่วมเตียงที่แปลกประหลาดในสถานการณ์นั้น

สรุป

ข้อโต้แย้งแบบหมีที่เราพูดถึงในบทความนี้ก็มีประโยชน์ อย่างไรก็ตาม เมื่อพิจารณาในบริบทที่เหมาะสม เราเชื่อว่าบางส่วนไม่ได้น่ากังวลเท่ากับหัวข้อข่าว นอกจากนี้ ดังที่เราเห็นในญี่ปุ่น มีแนวโน้มว่าจะมีการดำเนินนโยบายการเงินค่อนข้างมากก่อนที่ปัญหาจะบานปลาย

เราเชื่อว่าการเติบโตทางเศรษฐกิจที่ชะลอตัวและแนวโน้มอัตราเงินเฟ้อที่ลดลงซึ่งยังคงมีอยู่ก่อนการแพร่ระบาดจะกลับมาอีกครั้ง วันนี้อาจฟังดูไร้สาระ แต่เราจะไม่ตกใจหากนักลงทุนและ Fed กังวลเกี่ยวกับภาวะเงินฝืดอีกครั้งในปีต่อๆ ไป

ไมเคิล เลโบวิตซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอของ ที่ปรึกษาอาร์ไอเอ– มีความเชี่ยวชาญในการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการบริหารความเสี่ยง RIA บรรณาธิการร่วมและผู้อำนวยการฝ่ายวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 World Analysis

ติดตามไมเคิลต่อไป ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและการวิเคราะห์เพิ่มเติม

สรุปลูกค้าสัมพันธ์ (แบบฟอร์ม CRS)

การดูโพสต์: 3,829

30/10/2024