คำจำกัดความของ Delta Hedging

การป้องกันความเสี่ยงของเดลต้าเป็นกลยุทธ์ที่นักลงทุนป้องกันความเสี่ยงจากความผันผวนของราคาในออปชั่นโดยการชดเชยตำแหน่งในหลักทรัพย์อ้างอิง นั่นหมายความว่าหากราคาของตัวเลือกมีการเปลี่ยนแปลง สินทรัพย์อ้างอิง จะเคลื่อนที่ไปในทิศทางตรงกันข้าม การสูญเสียราคาของตัวเลือกจะถูกชดเชยด้วยการเพิ่มขึ้นของราคาของสินทรัพย์อ้างอิง

หากตำแหน่งได้รับการป้องกันความเสี่ยงอย่างสมบูรณ์ ความผันผวนของราคาจะถูกจับคู่อย่างสมบูรณ์แบบ เพื่อให้ได้รับจำนวนเงินที่เท่ากันของการสูญเสียในออปชั่นในสินทรัพย์

โดยทั่วไปแล้ว การป้องกันความเสี่ยง เป็นกลยุทธ์ที่ใช้ในการลดความเสี่ยง นักลงทุนป้องกันตำแหน่งในหลักทรัพย์นั้นๆ เพื่อลดโอกาสขาดทุนให้เหลือน้อยที่สุด อย่างไรก็ตาม ลักษณะของการป้องกันความเสี่ยงยังหมายความว่านักลงทุนจะละทิ้งผลกำไรที่อาจเกิดขึ้นเช่นกัน ตัวอย่างเช่น นักลงทุนที่มีสัญญาออปชันสำหรับบริษัท ABC ซึ่งได้รับประโยชน์จากราคาหุ้นที่ลดลงจะซื้อหุ้นของบริษัทนั้นในกรณีที่ราคาหุ้นเพิ่มขึ้น

ทำความเข้าใจกับเดลต้า

ตัวเลือกเดลต้า คือการวัดความอ่อนไหวของราคาออปชันต่อหุ้นอ้างอิงหรือราคาตลาดของหลักทรัพย์ เป็นการเปลี่ยนแปลงที่คาดหวังในราคาออปชั่นโดยมีการเปลี่ยนแปลงราคาหลักทรัพย์ 1c (เป็นบวกหากขึ้น/ลงพร้อมกับราคาตลาดเพิ่มขึ้น/ลดลง มิฉะนั้นจะเป็นลบ)

สำหรับ ตัวเลือกการโทรเดลต้าจะอยู่ระหว่าง 0 ถึง 1 ในขณะที่ตัวเลือกการวางจะมีช่วงระหว่าง -1 ถึง 0 ตัวอย่างเช่น สำหรับ ใส่ตัวเลือกค่าเดลต้า -0.75 หมายความว่าราคาของตัวเลือกนั้นคาดว่าจะเพิ่มขึ้น 0.75 โดยสมมติว่าสินทรัพย์อ้างอิงลดลงหนึ่งดอลลาร์ ในทางกลับกันก็เหมือนกันเช่นกัน

ไปถึงเดลต้าเป็นกลาง

ตำแหน่งออปชั่นสามารถป้องกันความเสี่ยงได้ด้วยออปชั่นที่แสดงเดลต้าซึ่งตรงข้ามกับออปชั่นปัจจุบันที่ถือเพื่อรักษา เดลต้าเป็นกลาง ตำแหน่ง. ตำแหน่งที่เป็นกลางแบบเดลต้าคือตำแหน่งที่เดลต้าโดยรวมเป็นศูนย์ ซึ่งจะช่วยลดการเคลื่อนไหวของราคาของออปชั่นที่เกี่ยวข้องกับสินทรัพย์อ้างอิง

ตัวอย่างเช่น สมมติว่านักลงทุนถือหนึ่งตัวเลือกการโทรโดยมีเดลต้าเท่ากับ 0.50 ซึ่งบ่งชี้ว่าตัวเลือกนั้นอยู่ที่เงินและต้องการรักษาตำแหน่งที่เป็นกลางของเดลต้า นักลงทุนสามารถซื้อออปชันการขายแบบ at-the-money โดยมีเดลต้าที่ -0.50 เพื่อชดเชยเดลต้าที่เป็นบวก ซึ่งจะทำให้สถานะมีเดลต้าเป็นศูนย์

ตัวอย่างการค้า: การป้องกันความเสี่ยงจากการซื้อหุ้นด้วยการซื้อ

ในตัวอย่างนี้ เราจะดูสถานการณ์ที่เทรดเดอร์เป็นเจ้าของหุ้น 500 หุ้น การมีหุ้นยาว 500 หุ้นส่งผลให้ตำแหน่งเดลต้าอยู่ที่ +500 หากผู้ซื้อขายต้องการลดความเสี่ยงในทิศทางนี้ พวกเขาจะต้องเพิ่มกลยุทธ์ที่มีเดลต้าเชิงลบ ในตัวอย่างนี้ กลยุทธ์เดลต้าเชิงลบที่เราจะใช้คือการซื้อพุต

ดังที่เราเห็นตรงนี้ การซื้อเดลต้า -0.35 ห้าหุ้นต่อหุ้น 500 หุ้นจะช่วยลดความเสี่ยงของเดลต้าลง 35% มาดู P/L ของแต่ละสถานะเมื่อราคาหุ้นตก:

ในส่วนตรงกลางของกราฟนี้ P/L ของหุ้นระยะยาวและการซื้อจะถูกพล็อตแยกกัน อย่างที่คุณเห็น เมื่อราคาหุ้นทรุดตัวลง สถานะซื้อของหุ้นจะสูญเสียเงิน แต่การซื้อจะสร้างรายได้ ในส่วนล่างของกราฟ จะมีการวางแผน P/L รวมของหุ้นแบบซื้อและการซื้อแบบซื้อ ประเด็นสำคัญจากแผนภูมินี้คือ ตำแหน่งหุ้นโดยตัวมันเองมีการขาดทุนมากกว่า 10,000 ดอลลาร์ อย่างไรก็ตาม ด้วยการใช้ Lengthy Put เพื่อป้องกันความเสี่ยงแบบเดลต้า ตำแหน่งที่รวมกันจะมีขาดทุนเพียง $4,000 ที่จุดต่ำสุดเท่านั้น การเพิ่มกลยุทธ์เดลต้าเชิงลบในการซื้อเข้ากับกลยุทธ์เดลต้าเชิงบวกในการซื้อหุ้น ทิศทางการเปิดโปงจะมีนัยสำคัญน้อยลง

เนื่องจากผู้ซื้อขายมีหุ้นจำนวน 500 หุ้น เราจะซื้อตัวเลือกการวางเดลต้า -0.35 ห้ารายการเทียบกับตำแหน่ง ต่อไปนี้เป็นลักษณะของตำแหน่งเมื่อเริ่มต้นช่วงเวลา:

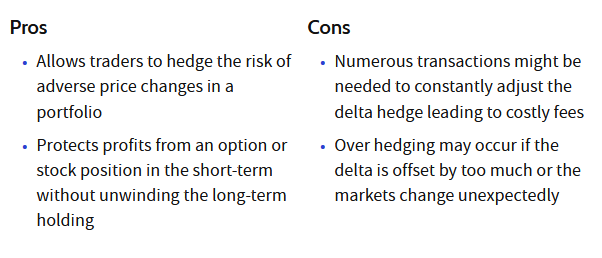

ข้อดีของเดลต้าเฮดจิ้ง

การป้องกันความเสี่ยงของเดลต้าให้ประโยชน์ดังต่อไปนี้:

-

ช่วยให้เทรดเดอร์ป้องกันความเสี่ยงจากความผันผวนของราคาในพอร์ตโฟลิโออย่างต่อเนื่อง

-

ช่วยปกป้องผลกำไรจากสถานะออปชั่นหรือหุ้นในระยะสั้นพร้อมทั้งปกป้องการถือครองในระยะยาว

ข้อเสียของ Delta Hedging

การป้องกันความเสี่ยงแบบเดลต้ามีข้อเสียดังต่อไปนี้:

-

ผู้ค้าจะต้องติดตามและปรับตำแหน่งที่พวกเขาเข้ามาอย่างต่อเนื่อง ขึ้นอยู่กับความผันผวนของส่วนของผู้ถือหุ้น นักลงทุนจะต้องซื้อและขายหลักทรัพย์ตามลำดับเพื่อหลีกเลี่ยงการป้องกันความเสี่ยงต่ำกว่าหรือเกิน

-

เมื่อพิจารณาว่ามีค่าธรรมเนียมการทำธุรกรรมสำหรับการซื้อขายแต่ละครั้ง การป้องกันความเสี่ยงแบบเดลต้าอาจทำให้เกิดค่าใช้จ่ายจำนวนมาก

Delta-Gamma Hedging คืออะไร?

การป้องกันความเสี่ยงแบบเดลต้าแกมมาเป็นกลยุทธ์ทางเลือก มันเกี่ยวข้องอย่างใกล้ชิดกับการป้องกันความเสี่ยงแบบเดลต้า ในการป้องกันความเสี่ยงแบบเดลต้า-แกมมา การป้องกันความเสี่ยงแบบเดลต้าและแกมม่าจะรวมกันเพื่อลดความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงในสินทรัพย์อ้างอิง อีกทั้งยังมีเป้าหมายเพื่อลดความเสี่ยงในพื้นที่สามเหลี่ยมปากแม่น้ำนั่นเอง โปรดจำไว้ว่าเดลต้าประมาณการเปลี่ยนแปลงในราคาของอนุพันธ์ในขณะที่แกมม่าอธิบายอัตราการเปลี่ยนแปลงของตัวเลือก เดลต้า ต่อการเคลื่อนไหวหนึ่งจุดในราคาของสินทรัพย์อ้างอิง

บทสรุป

การป้องกันความเสี่ยงเดลต้าเป็นกลยุทธ์การซื้อขายออปชั่นที่มีจุดมุ่งหมายเพื่อป้องกันความเสี่ยงในทิศทางที่เกี่ยวข้องกับการเคลื่อนไหวของราคาในสกุลเงินอ้างอิง ใช้ตัวเลือกเพื่อชดเชยความเสี่ยงของการถือครองเดี่ยวหรือพอร์ตโฟลิโอทั้งหมด เป้าหมายคือการบรรลุสภาวะเป็นกลางของสามเหลี่ยมปากแม่น้ำและไม่มีอคติด้านทิศทาง

การป้องกันความเสี่ยงแบบเดลต้าเป็นวิธีที่ดีเยี่ยมในการจัดการเดลต้า (การเปิดเผยราคา) ของทั้งสถานะและพอร์ตโฟลิโอโดยรวมของคุณ สำหรับเทรดเดอร์ระดับพรีเมียม มันเป็นเครื่องมือที่ทรงพลังอย่างยิ่งในการรักษาตำแหน่งเดลต้าที่เป็นกลางและพอร์ตโฟลิโอของคุณ… เดลต้าเป็นกลาง

มีมากขึ้นที่จะครอบคลุมในหัวข้อนี้ สิ่งสำคัญที่ควรทราบก็คือ ก่อนที่จะใช้ตัวเลือกในการป้องกันความเสี่ยงแบบเดลต้า คุณจะต้องเข้าใจพฤติกรรมเดลต้าแบบไดนามิกของการป้องกันความเสี่ยงของคุณอย่างครบถ้วน เทรดเดอร์รายใหม่ควรพิจารณาตำแหน่งที่กำหนดความเสี่ยง (ป้องกันความเสี่ยงล่วงหน้าเดลต้า) เมื่อเข้าสู่การซื้อขาย สิ่งสำคัญคือต้องจับคู่กลยุทธ์ของคุณไม่เพียงแต่กับเกณฑ์และวัตถุประสงค์ของกลยุทธ์ของคุณเท่านั้น แต่ยังรวมถึงความสามารถในการซื้อขายออปชั่นและความรู้ของคุณด้วย