อย่างไรก็ตาม การรู้ว่า rho หมายถึงอะไร ยังคงคุ้มค่า เนื่องจากจะทำให้เข้าใจอีกมิติหนึ่งว่าราคาของตัวเลือกอาจมีความผันผวนอย่างไร

โรคืออะไร?

Rho วัดว่ามูลค่าของตัวเลือกมีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยปลอดความเสี่ยงอย่างไร เหตุผลที่ทำให้เป็นตัวชี้วัดกรีกที่สำคัญที่สุดก็คือ เนื่องจากอัตราดอกเบี้ยปลอดความเสี่ยงแทบจะไม่เห็นการเปลี่ยนแปลงที่สำคัญหรือไม่คาดคิด

นอกจากนี้ แม้ว่าอัตราดอกเบี้ยจะผันผวน แต่ก็มีผลกระทบเพียงเล็กน้อยต่อราคาของออปชั่น ซึ่งหมายความว่า rho มีผลระยะยาวมากกว่า (คล้ายกันมาก เวก้า) และมีผลกระทบเพียงเล็กน้อยต่อออปชั่นระยะสั้นเท่านั้น

โปรดจำไว้ว่าคุณอาจเห็น rho ใช้สำหรับหนังสือหลายตำแหน่งตัวเลือก ในกรณีนี้ rho อ้างอิงถึงความเสี่ยงรวมจากการเปลี่ยนแปลงของอัตราดอกเบี้ย

ไม่ว่าจะใช้ rho สำหรับออปชั่นตัวเดียวหรือจองสถานะออปชั่นหลายตัว จำนวนเงินดอลลาร์ที่แสดงถึงมูลค่าของออปชั่นที่จะเปลี่ยนแปลง หากอัตราดอกเบี้ยปลอดความเสี่ยงเปลี่ยนแปลงไปเพียงจุดเปอร์เซ็นต์เดียว

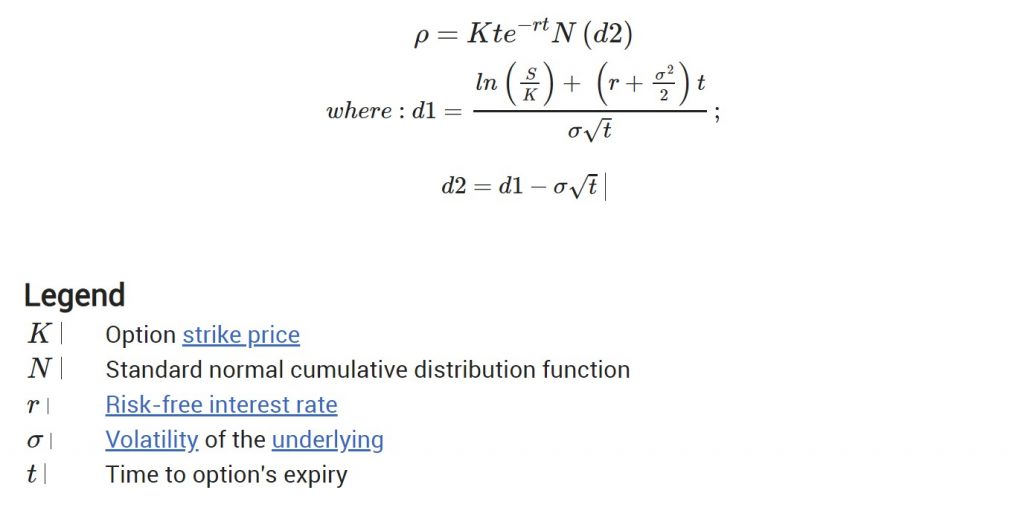

ตัวเลือกโรคณิตศาสตร์

ไม่จำเป็นต้องเข้าใจคณิตศาสตร์เบื้องหลัง Rho (โปรดไปที่หัวข้อถัดไปหากต้องการ) แต่สำหรับผู้ที่สนใจ rho ได้รับการนิยามอย่างเป็นทางการมากขึ้นว่าเป็นอนุพันธ์บางส่วนของราคาออปชั่นที่เกี่ยวข้องกับอัตราดอกเบี้ย (ไร้ความเสี่ยง)

สูตรสำหรับ rho ของตัวเลือกการโทรอยู่ด้านล่าง (ต้องมีความรู้บางอย่างเกี่ยวกับการแจกแจงแบบปกติจึงจะเข้าใจได้) มีสูตรที่คล้ายกันสำหรับพุทออปชั่นอยู่ด้วย

แหล่งที่มา: ไอโอตาไฟแนนซ์

การคำนวณผลกระทบของโร

เพื่อให้เข้าใจถึงบริบทข้างต้น สมมติว่าออปชันมีมูลค่า 3.25 ดอลลาร์ Rho เท่ากับ 0.5 และอัตราดอกเบี้ยปลอดความเสี่ยงคือ 1.5 เปอร์เซ็นต์ ซึ่งหมายความว่าราคาของตัวเลือกจะเพิ่มขึ้นตามทฤษฎี 0.50 ดอลลาร์สำหรับอัตราดอกเบี้ยที่เพิ่มขึ้นทุกๆ 1 เปอร์เซ็นต์ ดังนั้นหากอัตราดอกเบี้ยเพิ่มขึ้นร้อยละ 1.5 เป็นร้อยละ 3.5 การเพิ่มขึ้นตามทฤษฎีจะเป็น:

3.25 ดอลลาร์ + 0.5 x 2 = 4.25 ดอลลาร์

หากอัตราดอกเบี้ยลดลง 2 เปอร์เซ็นต์ เราจะเห็นการลดลงแทน:

3.25 ดอลลาร์ – 0.5 x 2 = 2.25 ดอลลาร์

หากออปชั่นมีค่า rho ติดลบ -0.5 สิ่งที่ตรงกันข้ามจะเกิดขึ้น — ค่าจะลดลงเมื่อดอกเบี้ยเพิ่มขึ้น:

$3.25 + -0.5 x 2 = $2.25

แต่มูลค่าจะเพิ่มขึ้นเมื่อดอกเบี้ยลดลง:

$3.25 – -0.5 x 2 = $4.25

เหตุใดอัตราดอกเบี้ยจึงส่งผลต่อออปชั่น?

เป็นเรื่องง่ายที่จะเข้าใจว่าทำไมปัจจัยที่นำไปสู่ความอ่อนไหวในภาษากรีกอื่นๆ จึงส่งผลกระทบต่อมูลค่าของตัวเลือก สำหรับโร มันชัดเจนน้อยกว่า ท้ายที่สุดแล้ว อัตราดอกเบี้ยมีไว้สำหรับตราสารหนี้ ในขณะที่สิทธิซื้อหุ้นคือตราสารทุนที่ไม่มีดอกเบี้ยคงที่

เพื่อทำความเข้าใจว่าเหตุใดอัตราดอกเบี้ยจึงส่งผลต่อออปชั่น สิ่งสำคัญคือต้องทำความเข้าใจให้ชัดเจนว่าอัตราดอกเบี้ยไร้ความเสี่ยงหมายถึงอะไร

อัตราดอกเบี้ยไร้ความเสี่ยงคืออะไร?

ในการจัดการสินทรัพย์ การลงทุนบางประเภทถือว่าไม่มีความเสี่ยง ตัวอย่างเช่น พันธบัตรรัฐบาลสหรัฐฯ ไม่มีความเสี่ยงเนื่องจากได้รับการสนับสนุนจากสถาบันของรัฐบาล เนื่องจากรัฐบาลไม่น่าจะประสบปัญหาทางการเงินอย่างรุนแรง จึงแทบไม่มีความเสี่ยงที่นักออมทรัพย์จะมองเห็นการผิดนัดชำระหนี้พันธบัตรของตน

กล่าวอีกนัยหนึ่ง หากคุณซื้อพันธบัตรรัฐบาล คุณจะมีความเสี่ยงน้อยที่สุดที่จะสูญเสียเงินลงทุน อัตราดอกเบี้ยปลอดความเสี่ยงคือผลตอบแทนขั้นต่ำที่คุณจะได้รับจากเงินที่คุณยืมเมื่อความเสี่ยงเป็นศูนย์

ค่าใช้จ่ายในการดำเนินการในตัวเลือก

เหตุผลหลักว่าทำไม rho ถึงสำคัญก็คือค่าใช้จ่ายในการพกพา การถือครองออปชั่นมีค่าใช้จ่ายที่ต้องดำเนินการ เนื่องจากเทรดเดอร์มักจะยืมเงินเพื่อซื้อเครื่องมือทางการเงิน นอกจากนี้ แม้ว่าเทรดเดอร์จะมีเงินโดยไม่จำเป็นต้องกู้ยืม แต่ก็ยังมีค่าใช้จ่ายในการดำเนินการ เทรดเดอร์อาจลงทุนจำนวนเดียวกันนี้ในบัญชีที่ให้ดอกเบี้ยแทน ด้วยเหตุนี้อัตราดอกเบี้ยที่สูงขึ้นจึงทำให้ต้นทุนการพกพาสูงขึ้น

ด้วยเหตุนี้ ค่าใช้จ่ายในการพกพาจึงรวมอยู่ในราคาของการโทร แม้ว่าการซื้อการโทรจะมีราคาถูกกว่าการซื้อสินทรัพย์อ้างอิงก็ตาม ดังนั้นค่าโทรจึงเพิ่มขึ้นและลดลงตามอัตราดอกเบี้ยแบบไร้ความเสี่ยง

Rho สำหรับการโทรและวาง

เมื่อ rho เป็นบวก มูลค่าของมันจะเพิ่มขึ้นตามอัตราดอกเบี้ยที่สูงขึ้น และลดลงตามอัตราดอกเบี้ยที่ลดลง (อย่างน้อยก็ในทางทฤษฎี) เช่นเดียวกับเมื่อใช้ภาษากรีกอื่นๆ ถือว่าปัจจัยอื่นๆ ทั้งหมดยังคงเหมือนเดิม

Rho เป็นผลบวกสำหรับออปชั่นระยะยาว (การโทรสั้นและการวางระยะสั้น) แต่เป็นค่าลบสำหรับออปชั่นระยะสั้น (การโทรสั้นและการวางระยะยาว) กล่าวอีกนัยหนึ่ง การเพิ่มขึ้นของอัตราดอกเบี้ยโดยทั่วไปถือเป็นข่าวดีสำหรับออปชันระยะยาว ในขณะที่ออปชันระยะสั้นมักจะได้รับประโยชน์หากอัตราดอกเบี้ยลดลง

เพื่อให้เข้าใจว่าเหตุใดจึงเป็นเช่นนั้น ลองใช้ตัวอย่างกัน ลองจินตนาการว่าหุ้น ABC ซื้อขายที่ 35 ดอลลาร์ การซื้อหุ้น 100 หุ้นจะมีราคา 3,500 ดอลลาร์ แต่คุณสามารถซื้อการโทรแบบ at-the-money ในเดือนหน้าในราคา 3.50 ดอลลาร์แทน ซึ่งหมายความว่าคุณสามารถใช้จ่ายเพียง $350 และผลตอบแทนจะเหมือนกับการซื้อหุ้นแต่มีความเสี่ยงน้อยกว่า นอกจากนี้ หากคุณลงทุนส่วนที่เหลืออีก 3,150 ดอลลาร์ในพันธบัตรรัฐบาล คุณจะสามารถป้องกันความเสี่ยงจากการลงทุนของคุณได้ หากปรากฎว่าอัตราดอกเบี้ยเพิ่มขึ้น ราคาค่าโทรก็จะเพิ่มขึ้นและกลายเป็นการลงทุนที่ดีเช่นกัน

นอกจากนี้ เทรดเดอร์มีแนวโน้มที่จะซื้อการโทรเมื่ออัตราดอกเบี้ยสูง เนื่องจากการประหยัดจากการซื้อออปชั่นมากกว่าเมื่อเปรียบเทียบกับการซื้อหุ้นอ้างอิง ความต้องการที่สูงขึ้นนี้อาจผลักดันราคาของตัวเลือกให้สูงขึ้น

ในทางกลับกัน หากขณะนี้อัตราดอกเบี้ยต่ำ คุณอาจตัดสินใจละทิ้งตัวเลือกการซื้อและซื้อหุ้นอ้างอิงแทน เนื่องจากคุณจะได้รับดอกเบี้ยเพียงเล็กน้อยโดยเก็บเงินไว้กับนายหน้าซื้อขายหลักทรัพย์ นักลงทุนหลายพันรายจะคิดแบบเดียวกัน ซึ่งหมายความว่าผู้คนจะซื้อหุ้นมากกว่าคอลออปชัน เป็นผลให้ราคาลดลงสำหรับตัวเลือกการโทร

ทีนี้ลองมาพิจารณาว่าดอกเบี้ยส่งผลต่อระยะเวลาที่ซื้อไว้อย่างไรแทน หากต้องการเล่นสินทรัพย์อ้างอิงเป็นขาลง คุณสามารถขายหุ้นหรือซื้อออปชั่นได้ ตัวเลือกแรกหมายความว่าคุณสร้างเงินสดพร้อมดอกเบี้ย ตัวเลือกที่สองมีค่าใช้จ่ายน้อยกว่า แต่จะไม่เพิ่มเงินสดให้กับนายหน้าซื้อขายหลักทรัพย์พร้อมดอกเบี้ยอีกต่อไป ด้วยเหตุนี้ ตัวเลือกแรกจึงน่าสนใจยิ่งขึ้นเมื่ออัตราดอกเบี้ยอยู่ในระดับสูง และแสดงให้เห็นว่าเหตุใดอัตราดอกเบี้ยที่สูงจึงทำให้มูลค่าของตัวเลือกการซื้อระยะยาวลดลง

ความผันผวนส่งผลกระทบต่อ Rho หรือไม่?

ความผันผวนเป็นปัจจัยสำคัญสำหรับชาวกรีกส่วนใหญ่ แต่จะมีผลกระทบทางอ้อมต่อ Rho ผ่านทาง เดลต้า– ความผันผวนส่งผลต่อ rho อย่างไรนั้นขึ้นอยู่กับว่าตัวเลือกนั้นไม่มีเงิน เป็นเงิน หรือเป็นเงิน

เงินหมด

เมื่อออปชั่นหมดเงิน จะมีราคาใช้สิทธิที่สูงกว่า (สำหรับการโทร) หรือต่ำกว่า (สำหรับการขาย) ราคาตลาดสำหรับสินทรัพย์อ้างอิง Rho มีมูลค่าต่ำเป็นพิเศษสำหรับตัวเลือกที่ใช้เงินไม่มาก คุณจะได้รับมูลค่าหากความผันผวนเพิ่มขึ้น เนื่องจากสิ่งนี้นำไปสู่เดลต้าที่สูงขึ้นและต่อมามีค่าโรที่สูงขึ้น

ที่เงิน

ออปชั่นที่เงินมีราคาใช้สิทธิที่ใกล้เคียงกัน (หากไม่เหมือนกันทุกประการ) กับราคาตลาดปัจจุบันสำหรับหุ้นอ้างอิง พวกเขาได้รับผลกระทบเพียงเล็กน้อยจากความผันผวน การเพิ่มขึ้นใดๆ จะทำให้เดลต้าทรงตัว ซึ่งหมายความว่าโรจะไม่มีการเปลี่ยนแปลง อย่างไรก็ตาม การดู rho ยังคงมีประโยชน์สำหรับตัวเลือกแบบ at-the-money เนื่องจากสามารถเป็นข้อบ่งชี้ถึงแนวโน้มราคาในอนาคตของสินทรัพย์อ้างอิงได้ หากตัวเลือกนี้ได้รับความสนใจจากนักลงทุน ก็มีแนวโน้มที่จะเห็นผลกำไรมากขึ้น

ในเงิน

ในเงิน คอลออปชั่นมีราคาใช้สิทธิต่ำกว่าราคาตลาด และพุทออปชั่นมีราคาใช้สิทธิสูงกว่าราคาตลาด ความผันผวนที่เพิ่มขึ้นหมายถึงการลดลงของเดลต้า ซึ่งแปลว่าค่าโรลดลง

วิธีการใช้โร

คุณสามารถคาดหวังที่จะเห็นค่า rho ที่สูงขึ้นสำหรับออปชั่นที่เป็นเงิน และค่า rho ที่ลดลงเมื่อออปชั่นเคลื่อนไหว จากเงิน– Rho ยังสูงกว่าสำหรับออปชั่นที่มีเวลานานกว่าจะหมดอายุ นี่ค่อนข้างแตกต่างจากชาวกรีกคนอื่นๆ

Rho จะมีผลกระทบมากขึ้นเมื่ออัตราดอกเบี้ยเปลี่ยนแปลงอย่างกะทันหัน เนื่องจากการเปลี่ยนแปลงอัตราอย่างกะทันหันจะนำไปสู่ความผันผวนของตลาดโดยทั่วไปที่เพิ่มขึ้น ซึ่งทำให้ราคาออปชั่นสูงขึ้น

ในทำนองเดียวกัน มันคุ้มค่าที่จะดู rho หากตัวเลือกนั้นมีเวลานานก่อนที่จะหมดอายุ – ใช้ได้กับทั้งการโทรและวาง เนื่องจากอัตราดอกเบี้ยมีผลกระทบน้อยที่สุดต่อเบี้ยประกันเนื่องจากออปชั่นใกล้หมดอายุ เนื่องจากมูลค่าภายนอกที่ต่ำกว่า ตัวอย่างเช่น rho อาจมีผลกระทบต่อหลักทรัพย์ที่คาดการณ์ไว้ในระยะยาว (LEAP) เนื่องจากวันหมดอายุมักจะอยู่ที่อย่างน้อยสองปี

แม้ว่า rho จะใช้น้อยที่สุดในบรรดาหน่วยเมตริกหลักๆ ของกรีกทั้งหมด แต่ก็ยังคุ้มค่าที่จะรู้ว่ามันหมายถึงอะไรและทำงานอย่างไร จากนั้น คุณสามารถตัดสินใจได้ว่าต้องการให้ความสนใจกับเมตริกนี้หรือต้องการเน้นไปที่อีกสี่รายการที่เหลือ หากคุณมี LEAP คุณอาจสังเกตเห็นว่า rho มีผลกระทบอยู่บ้าง หากคุณซื้อขายออปชั่นระยะสั้น คุณไม่น่าจะสังเกตเห็นว่า rho สร้างความแตกต่างได้มาก

เกี่ยวกับผู้แต่ง: Chris Younger สำเร็จการศึกษาระดับปริญญาตรีสาขาคณิตศาสตร์และประสบการณ์ทางการเงิน 18 ปี คริสเป็นชาวอังกฤษโดยภูมิหลัง แต่เคยทำงานในสหรัฐอเมริกาและเมื่อเร็วๆ นี้ในออสเตรเลีย ความสนใจในออปชั่นของเขาถูกกระตุ้นครั้งแรกโดยส่วน ‘Buying and selling Choices’ ของ Monetary Instances (ของลอนดอน) เขาตัดสินใจที่จะนำความรู้นี้ไปสู่ผู้ฟังในวงกว้างและก่อตั้ง Epsilon Choices ในปี 2012

บทความที่เกี่ยวข้อง: