{kind=link}

ในวันที่ 5 ธันวาคม 1996 ประธานเฟด อลัน กรีนสแปน เสนอว่าราคาหุ้นอาจสูงเกินไป จึงเสี่ยงต่อการปรับฐานที่อาจส่งผลต่อเศรษฐกิจได้ เขาสงสัยออกเสียงดังว่าตลาดได้เข้าสู่สถานะ “ความฟุ่มเฟือยที่ไม่สมเหตุสมผล–

ในช่วงไม่กี่เดือนที่ผ่านมา เราได้เห็นการใช้คำว่า “ความฟุ่มเฟือยอย่างไม่สมเหตุสมผล” เพื่ออธิบายสถานะปัจจุบันของตลาดหุ้น เพื่อให้มองเห็นภาพรวมในอนาคต ลองเปรียบเทียบสภาพแวดล้อมของตลาดที่กระตุ้นให้กรีนสแปนแสดงความคิดเห็นกับปัจจุบัน

ความฟุ่มเฟือยอย่างไม่มีเหตุผล

เห็นได้ชัดว่าอัตราเงินเฟ้อที่อยู่ในระดับต่ำอย่างต่อเนื่องนั้นบ่งบอกถึงความไม่แน่นอนในอนาคตที่น้อยลง และเบี้ยประกันความเสี่ยงที่ต่ำลงนั้นบ่งบอกถึงราคาหุ้นและสินทรัพย์ที่สร้างรายได้อื่นๆ ที่สูงขึ้น เราสามารถเห็นสิ่งนี้ได้จากความสัมพันธ์แบบผกผันที่แสดงโดยอัตราส่วนราคาต่อกำไรและอัตราเงินเฟ้อในอดีต แต่เราจะรู้ได้อย่างไรว่าเมื่อใด ความฟุ่มเฟือยที่ไม่สมเหตุสมผล มูลค่าสินทรัพย์พุ่งสูงขึ้นอย่างไม่สมควร ซึ่งส่งผลให้มูลค่าสินทรัพย์หดตัวอย่างไม่คาดคิดและยาวนานเช่นเดียวกับที่เกิดขึ้นในญี่ปุ่นในช่วงทศวรรษที่ผ่านมา และเราจะนำการประเมินดังกล่าวมาพิจารณาในการดำเนินนโยบายการเงินอย่างไร ในฐานะผู้ว่าการธนาคารกลาง เราไม่จำเป็นต้องกังวลหากฟองสบู่สินทรัพย์ทางการเงินที่พังทลายลงไม่คุกคามต่อเศรษฐกิจจริง การผลิต การจ้างงาน และเสถียรภาพด้านราคา แท้จริงแล้ว การที่ตลาดหุ้นร่วงลงอย่างรุนแรงในปี 2530 แทบไม่มีผลกระทบเชิงลบต่อเศรษฐกิจ แต่เราไม่ควรประเมินต่ำเกินไปหรือเพิกเฉยต่อความซับซ้อนของปฏิสัมพันธ์ระหว่างตลาดสินทรัพย์และเศรษฐกิจ ดังนั้น การประเมินการเปลี่ยนแปลงในงบดุลโดยทั่วไป และโดยเฉพาะในราคาสินทรัพย์ จะต้องเป็นส่วนสำคัญของการพัฒนาของนโยบายการเงินอลัน กรีนสแปน ธันวาคม 1996

การแปลแบบง่ายๆ คือ กรีนสแปนรู้สึกวิตกกังวลเนื่องจากมูลค่าหุ้นที่สูง ดังนั้นการปรับฐานราคาหุ้นอาจส่งผลเสียต่อเศรษฐกิจ เขาไม่ต้องการเป็น “ไม่สนใจเกี่ยวกับความซับซ้อนของปฏิสัมพันธ์ระหว่างตลาดสินทรัพย์และเศรษฐกิจ

มาทบทวนกราฟสักสองสามอันเพื่อเข้าใจมุมมองของกรีนสแปนกัน

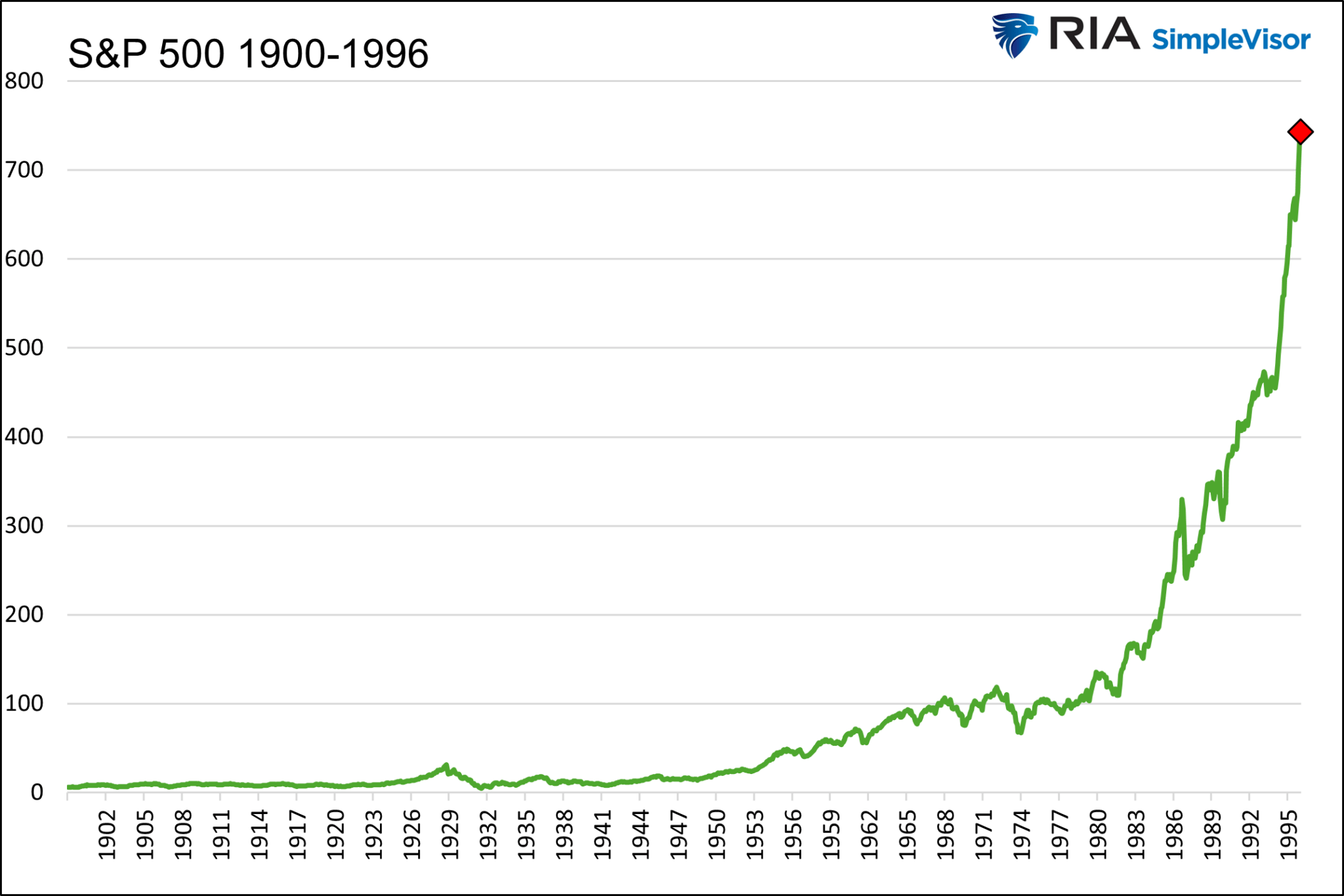

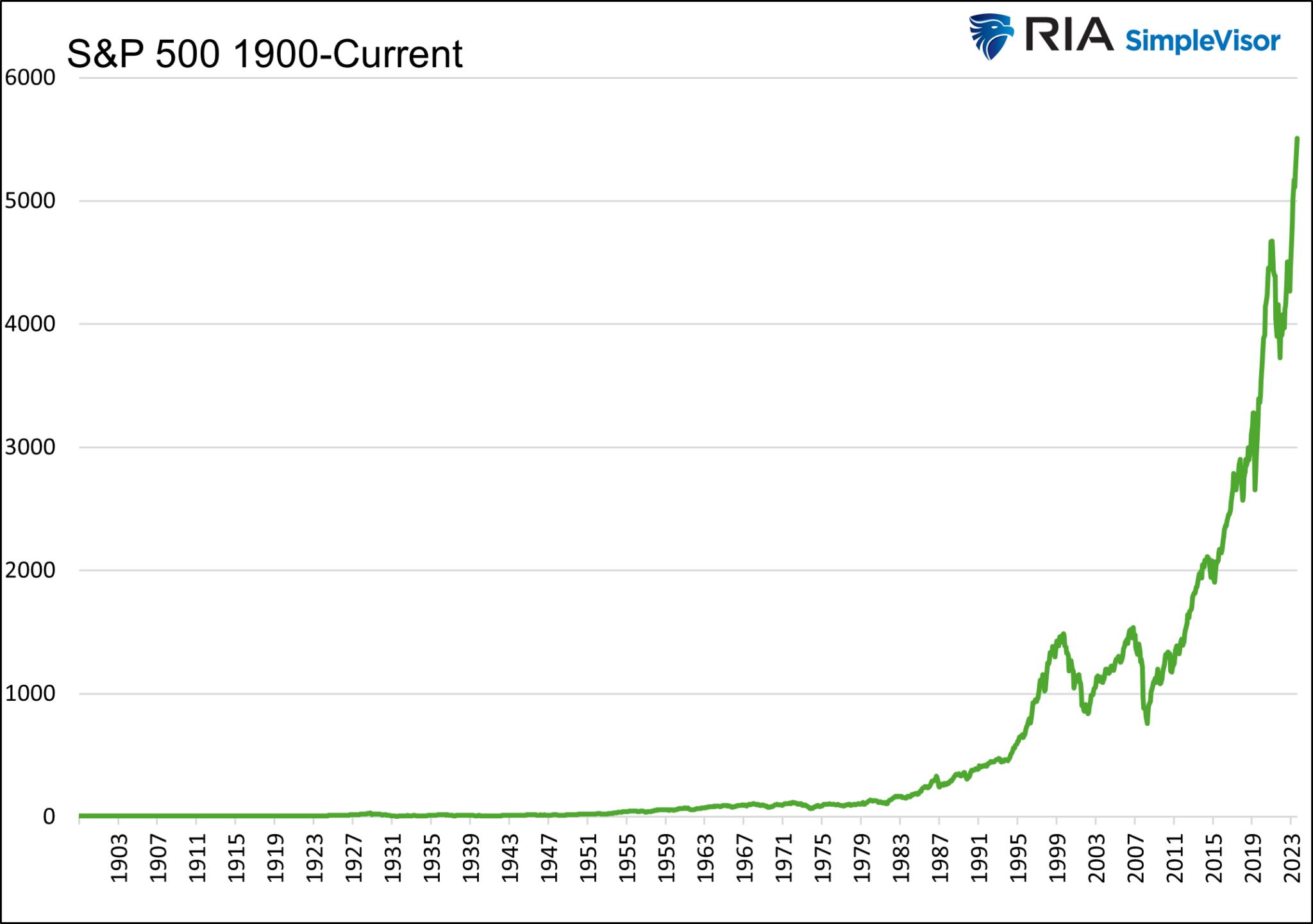

ในเวลาเพียงสองปี ระหว่างปี 1994 ถึงวันที่กรีนสแปนแสดงความดีใจอย่างไม่สมเหตุสมผล ดัชนี S&P 500 ก็พุ่งขึ้นเกือบ 60% นอกจากนี้ ตั้งแต่ช่วงภาวะเศรษฐกิจถดถอยในปี 1990 จนถึงการกล่าวสุนทรพจน์ของเขา ดัชนี S&P ก็พุ่งขึ้นเกือบ 250%

การฟื้นตัวทางเศรษฐกิจจากภาวะถดถอยในปี 1990 เป็นจุดเริ่มต้นของตลาดกระทิง การคาดการณ์อันน่าทึ่งว่าเวิลด์ไวด์เว็บ คอมพิวเตอร์ และพลังของเทคโนโลยีสมัยใหม่จะสร้างผลกำไรมหาศาลให้กับบริษัทและเศรษฐกิจเติบโตได้อย่างไร ฟังดูคุ้นๆ ไหม?

การคาดการณ์ที่สูงเช่นนี้ทำให้เกิดการคาดเดาอย่างมากมาย นักลงทุนเต็มใจที่จะจ่ายเงินมากขึ้นสำหรับยอดขายและผลกำไรของบริษัทเนื่องจากมีแนวโน้มการเติบโตที่สูงขึ้น กล่าวอีกนัยหนึ่งก็คือ มูลค่าของบริษัทเพิ่มขึ้น

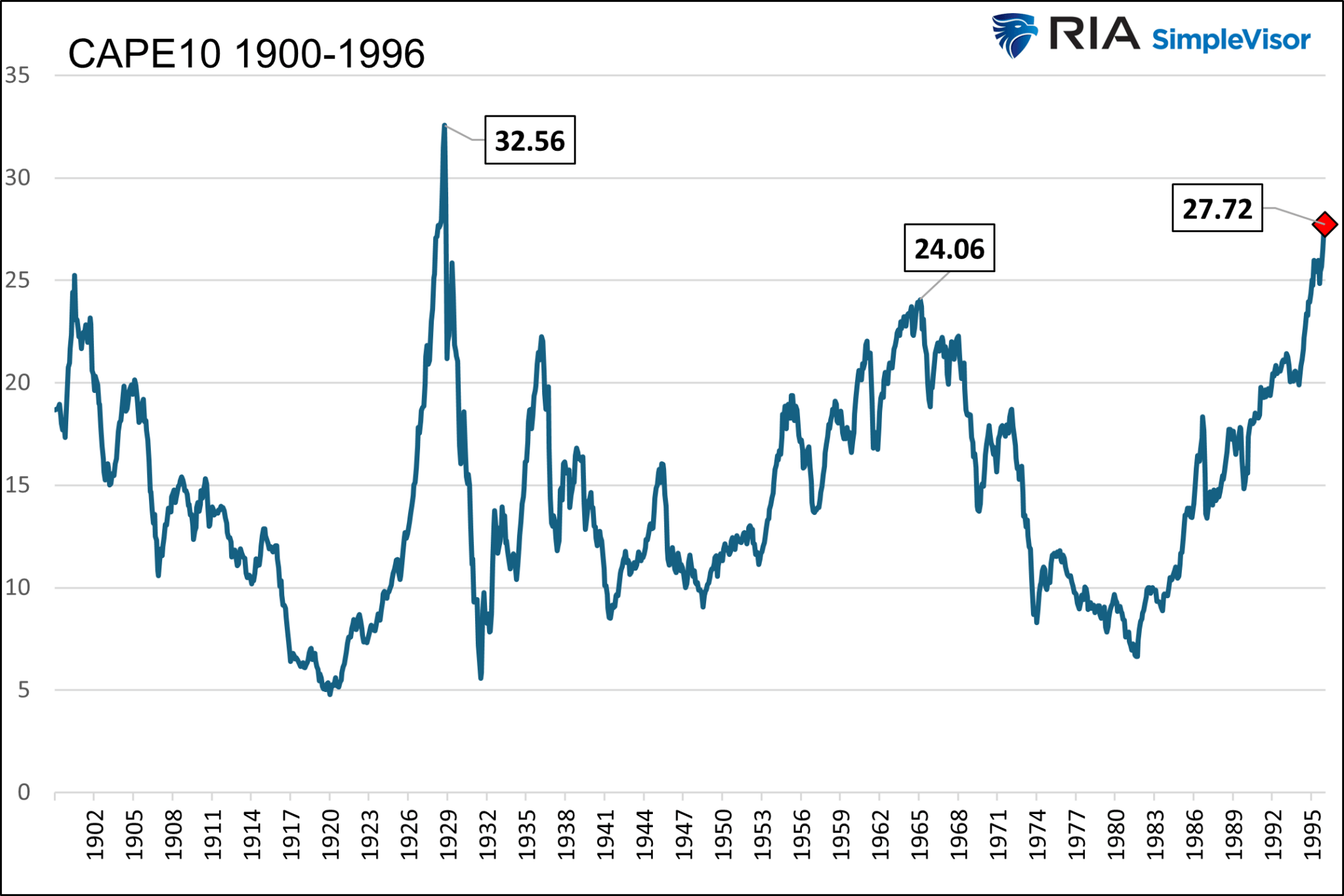

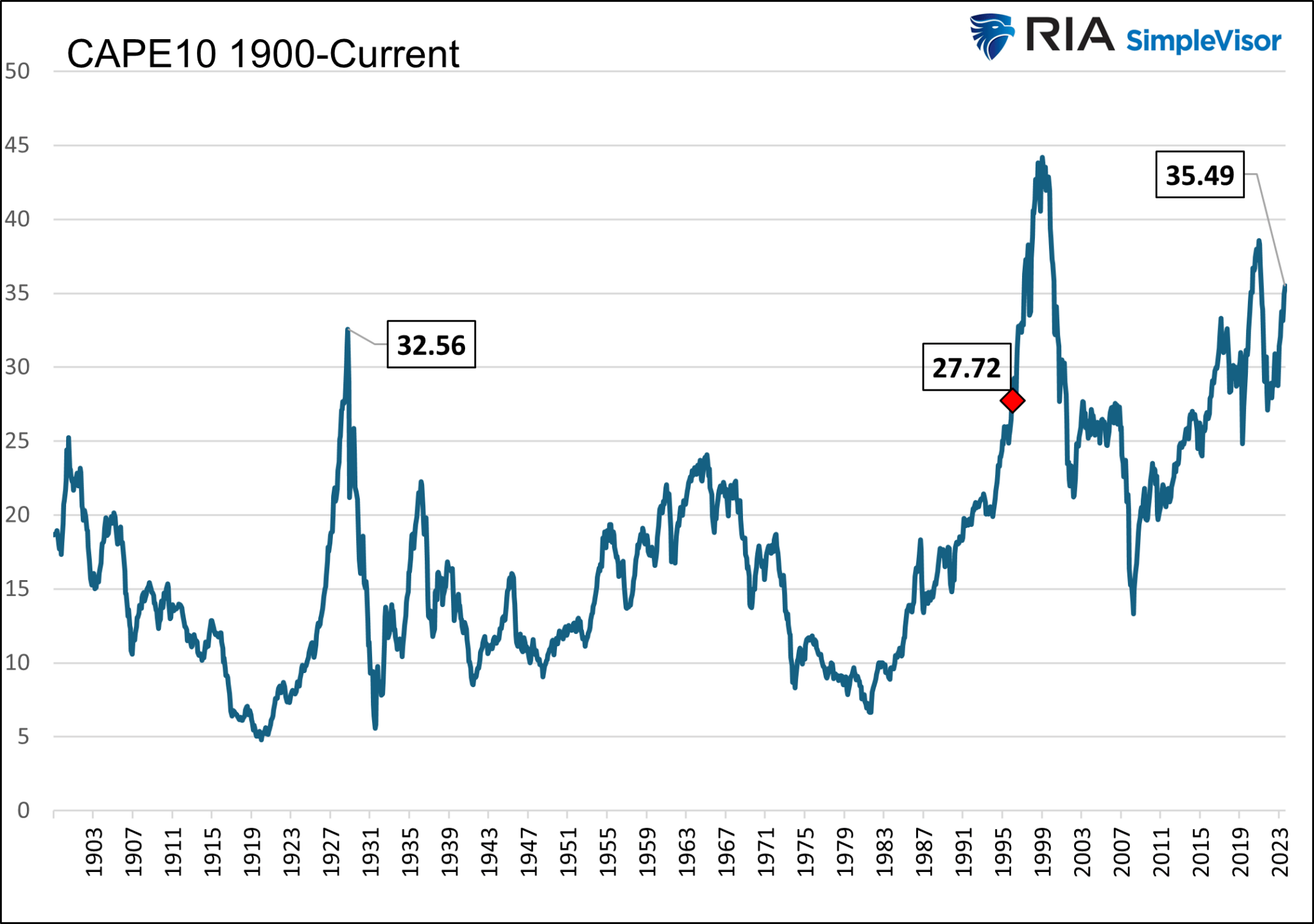

กราฟแรกด้านล่างแสดงให้เห็นว่ามูลค่าของ Shiller CAPE10 อยู่ที่ระดับที่เห็นครั้งสุดท้ายในปี 1929 และสูงกว่าระดับที่จุดสูงสุดของ Nifty Fifty Bubble เล็กน้อย หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับ Nifty Fifty โปรดอ่านบทความของเรา The Magnificent Seven อยู่ในฟองสบู่หรือไม่? ถาม The Nifty Fifty–

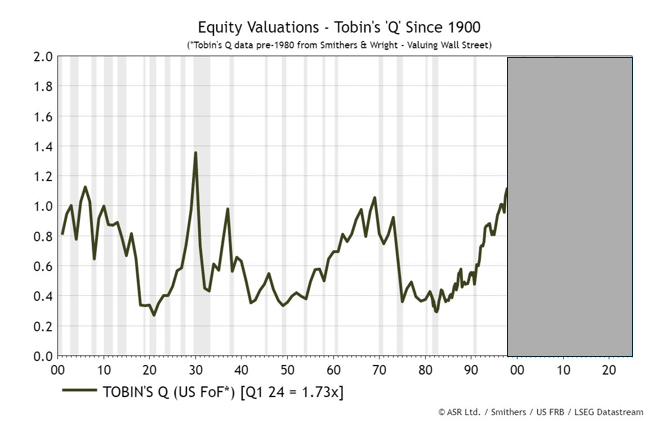

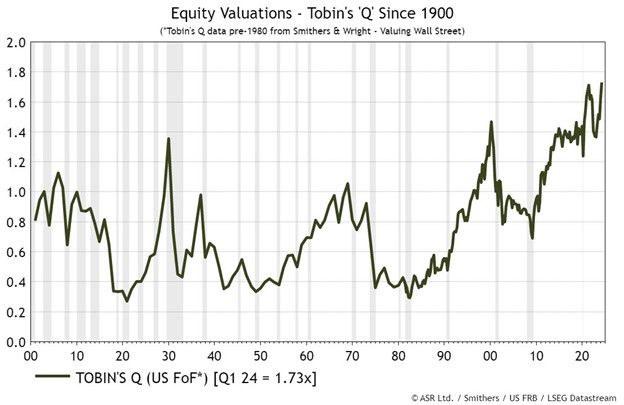

ตัวชี้วัดการประเมินมูลค่าอีกตัวหนึ่งคืออัตราส่วน Q ของโทบิน ซึ่งใช้มูลค่าตลาดของสินทรัพย์ของบริษัทและมูลค่าทดแทนเพื่อพิจารณาว่าหุ้นมีมูลค่าสูงเกินไปหรือต่ำเกินไป อัตราส่วนที่สูงกว่าหนึ่งหมายความว่ามูลค่าตลาดของบริษัทมากกว่ามูลค่าสินทรัพย์ ดังนั้น การอ่านค่าที่สูงจึงหมายถึงความคาดหวังสำหรับการเติบโตของรายได้ที่สูงกว่าค่าเฉลี่ย ดังที่แสดงไว้ ในปี 1996 อัตราส่วนดังกล่าวสูงกว่าจุดสูงสุดของ Nifty Fifty Bubble เล็กน้อย แต่ต่ำกว่าจุดสูงสุดในปี 1929

กรีนสแปนมีวิสัยทัศน์หรือไม่?

กรีนสแปนมีเหตุผลมากมายที่จะกังวลกับราคาหุ้นที่สูงขึ้นและการประเมินมูลค่าที่ระดับใกล้เคียงกับจุดสูงสุดของสองช่วงขาขึ้นของหุ้นล่าสุด คำเตือนของเขาทำให้ตลาดชะงักงันเป็นเวลาสองสามสัปดาห์ก่อนที่จะไต่ระดับสูงขึ้นต่อไป ระหว่างวันที่ 5 ธันวาคม 1996 และจุดสูงสุดของตลาดกระทิงสามปีต่อมาในปี 2000 ดัชนี S&P เพิ่มขึ้นมากกว่าสองเท่า และการประเมินมูลค่าของดัชนีก็สูงเกินระดับที่สูงในปี 1996 มาก

โปรดทราบว่าแม้กรีนสแปนจะเบื่อหน่ายกับสภาพตลาด แต่เขากลับปรับลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานในช่วงปลายปี 2541 เนื่องจากความกังวลเกี่ยวกับการล้มละลายของกองทุนป้องกันความเสี่ยงทุนระยะยาว การกระทำของเขายิ่งทำให้ตลาดปรับตัวสูงขึ้นอย่างมาก

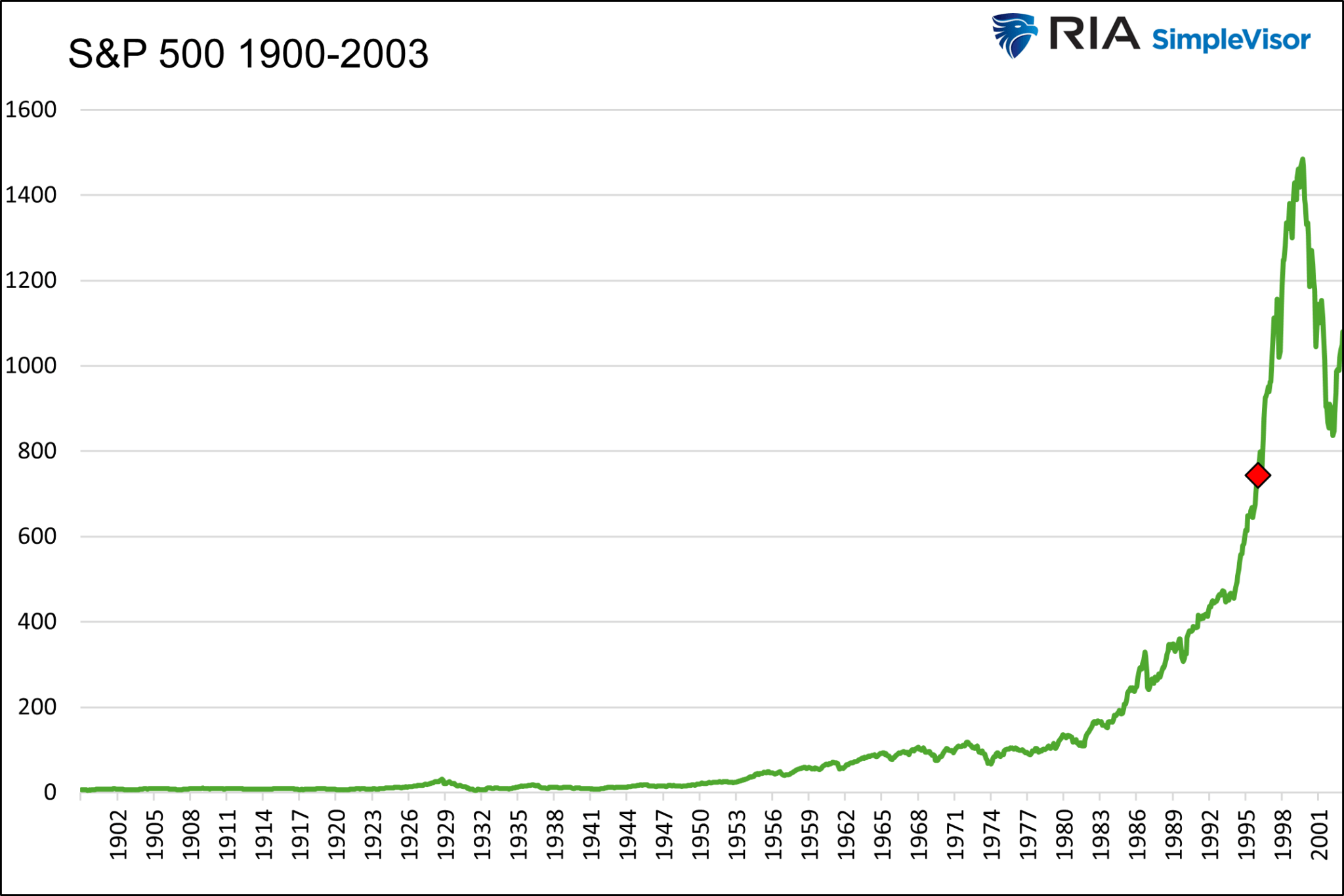

จากจุดสูงสุดของตลาดในเดือนสิงหาคมปี 2543 สู่จุดต่ำสุดในปี 2546 ดัชนี S&P 500 ได้ลบล้างกำไรหลัง “ความฟุ่มเฟือยที่ไม่สมเหตุสมผล” ไปมากพอสมควร โดยจุดสูงสุดดังกล่าวจะไม่เกิดขึ้นอีกจนกว่าจะถึงปี 2556

ความรื่นเริงของวันนี้

ผลงานล่าสุดของ S&P 500 นั้นก็เหมือนกับผลงานในช่วงกลางถึงปลายทศวรรษ 1990 ในทำนองเดียวกัน เกณฑ์การประเมินมูลค่าปัจจุบันก็อยู่ที่หรือสูงกว่าที่กรีนสแปนเคยกลัวไว้ในปี 1996

เรื่องราวเกี่ยวกับ AI ในปัจจุบันสะท้อนถึงความกระตือรือร้นในอินเทอร์เน็ตและเทคโนโลยีที่คาดการณ์ไว้ในช่วงกลางถึงปลายทศวรรษ 1990 นักลงทุนดูเหมือนจะมั่นใจว่า AI จะทำให้เศรษฐกิจมีประสิทธิผลมากขึ้น ดังนั้น กำไรของบริษัทต่างๆ จะเฟื่องฟู และเศรษฐกิจจะเฟื่องฟู บริษัทต่างๆ ที่เป็นหัวใจของ AI เช่น Nvidia, Google และ Microsoft จะเติบโตจนแซงหน้าค่าเฉลี่ยของตลาด หรืออย่างน้อยเราก็ได้ยินมาเช่นนั้น

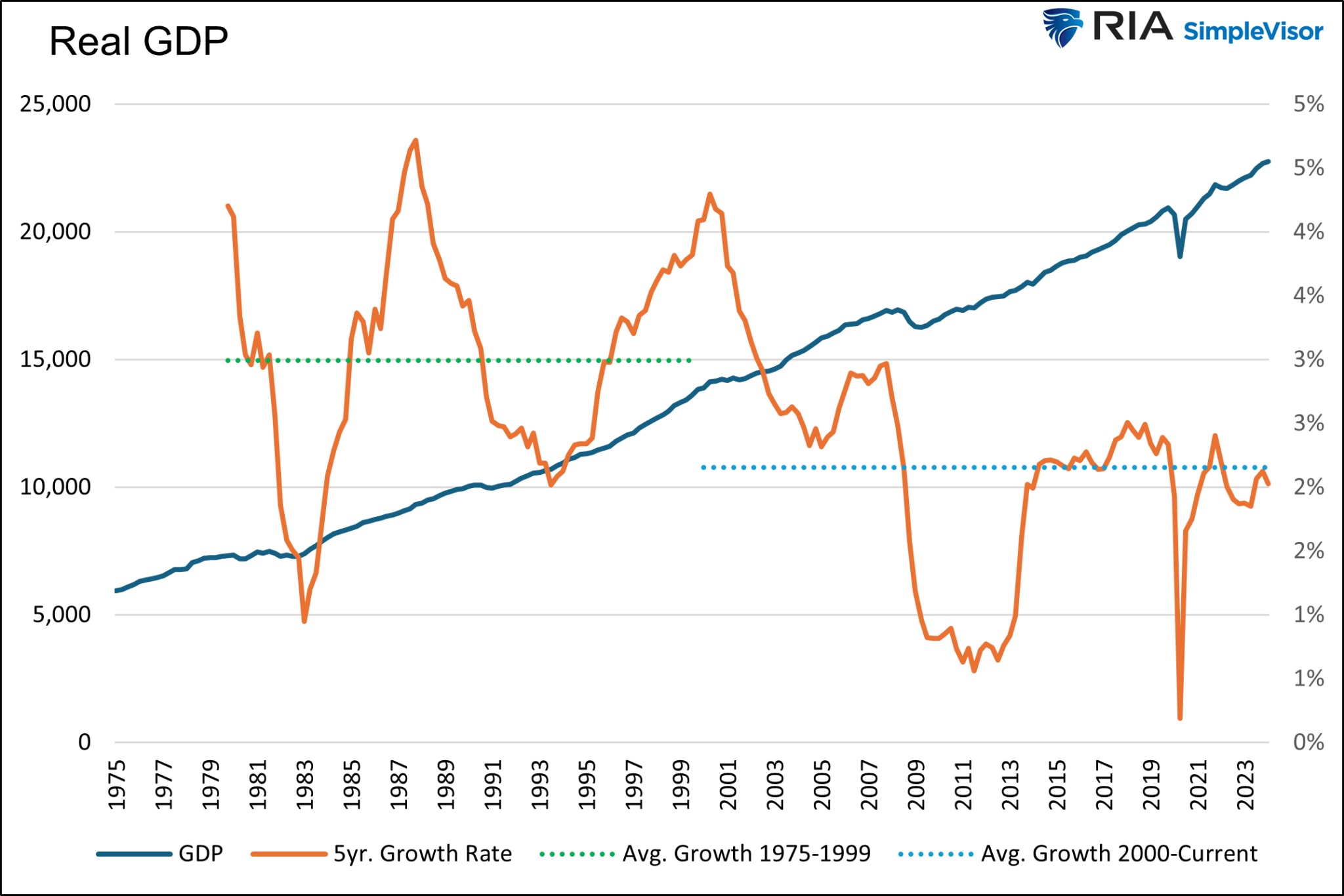

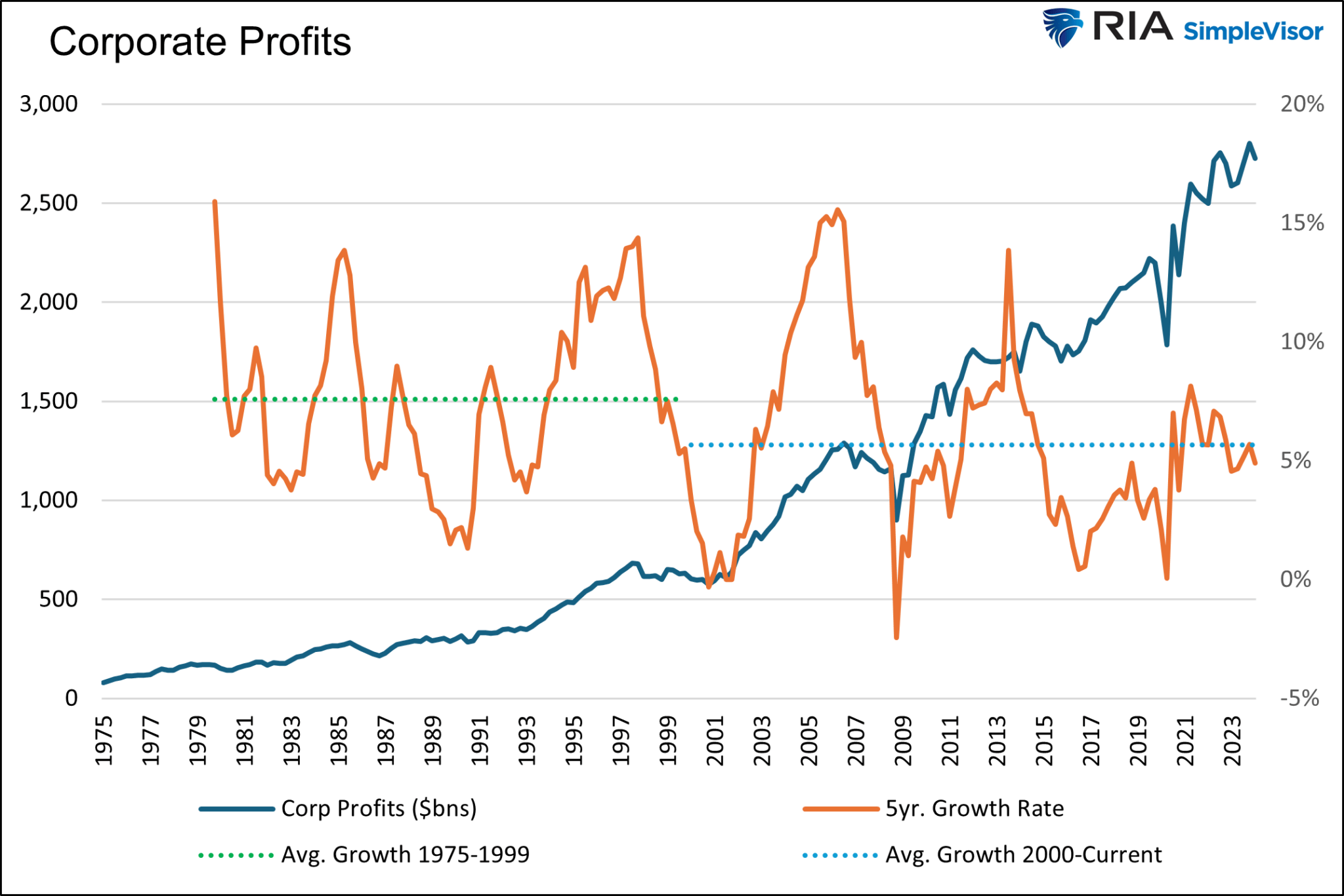

แม้ว่าเรื่องราวเกี่ยวกับ AI จะฟังดูดี แต่ความเป็นจริงและเรื่องราวมักจะแตกต่างกันมาก แม้ว่าอินเทอร์เน็ตและเทคโนโลยีจะเฟื่องฟูในช่วงปลายทศวรรษ 1990 และหลังจากนั้น อัตราการเติบโตของรายได้ทางเศรษฐกิจและองค์กรไม่ได้เพิ่มขึ้น ในความเป็นจริง ดังที่แสดงด้านล่าง เศรษฐกิจเติบโตในอัตราเฉลี่ยเกือบ 3% ตั้งแต่ปี 1975 ถึงปี 1999 ตั้งแต่นั้นมา อัตราการเติบโตเฉลี่ยอยู่ใกล้ 2%

รายได้ขององค์กรดำเนินไปตามเส้นทางที่คล้ายคลึงกัน แม้ว่าอินเทอร์เน็ตจะมีประโยชน์ก็ตาม

บทเรียนจากตลาดที่ไม่สมเหตุสมผล

ตลาดน่าจะปรับตัวอย่างมีนัยสำคัญ และการประเมินมูลค่าจะกลับสู่ภาวะปกติ ครั้งนี้ก็ไม่ต่างกัน

อย่างไรก็ตาม เวลาของการแก้ไขนั้นยังไม่สามารถระบุได้แน่ชัด ตลาดไม่สนใจว่าคุณ เรา หรือประธานเฟดจะคิดอย่างไรกับการประเมินมูลค่าและราคา ตลาดมีขนาดใหญ่กว่าพวกเราทุกคนและสามารถมีความคิดเป็นของตัวเองได้ การประเมินมูลค่าที่สูง แม้จะอยู่ในขอบเขตที่เป็นประวัติการณ์แล้ว ก็สามารถสูงขึ้นได้

ตลาดสามารถอยู่ได้อย่างไม่สมเหตุสมผลนานกว่าที่คุณจะสามารถอยู่ได้อย่างมั่นคงจอห์น เมย์นาร์ด เคนส์

ผู้ที่มีแนวโน้มจะลงมือบางคนแนะนำให้เราวางชิปลงจากโต๊ะและอย่าพยายามเลือกเอาส่วนสูง ซึ่งอาจเป็นการทำนายอนาคตได้ อย่างไรก็ตาม อาจเร็วเกินไปหลายปี เช่นเดียวกับคำแนะนำที่ไร้เหตุผลของกรีนสแปน

การเดินบนเส้นด้ายระหว่างความฟุ่มเฟือยที่ไม่สมเหตุสมผลและความเป็นจริงนั้นเป็นเรื่องที่ซับซ้อน ดังนั้น จงชื่นชมตลาดในสิ่งที่มันเป็น ตลาดกระทิงนี้ไม่มีวันหมดอายุที่ทราบได้ การจัดการเชิงรุกโดยใช้การวิเคราะห์ทางเทคนิคและพื้นฐานควบคู่ไปกับการคาดการณ์เศรษฐกิจมหภาคนั้นมีความสำคัญอย่างยิ่งต่อการจัดการความเสี่ยงและผลตอบแทนที่อาจเกิดขึ้นในอนาคต

สรุป

เราขอฝากคุณไว้กับความคิดที่ขัดแย้ง จะเป็นอย่างไรหากเราประสบกับความอิ่มเอิบใจอย่างมีเหตุผล และ AI เป็นตัวเปลี่ยนเกมทางเศรษฐกิจหรือไม่? จะเกิดอะไรขึ้นหากการประเมินมูลค่าปัจจุบันสะท้อนการเติบโตทางเศรษฐกิจที่เพิ่มขึ้นอย่างเหมาะสม? กำไรและการสร้างความมั่งคั่งดังกล่าวอาจช่วยให้เราสามารถชำระหนี้ที่ไม่ก่อให้เกิดประโยชน์ได้ดีขึ้น ดังนั้น ปัญหาเศรษฐกิจมหภาคที่ยังคงหลอกหลอนในปัจจุบันอาจจางหายไปสู่อนาคตอันสดใส

ไม่มีใครรู้ว่าอนาคตจะเป็นอย่างไร แต่มีเครื่องมือที่ช่วยให้เราเพิ่มผลตอบแทนสูงสุดและจำกัดผลตอบแทนที่ลดลงได้ ด้วยผลตอบแทนและการขาดทุนที่อาจเกิดขึ้นในอนาคต การบริหารจัดการเชิงรุกอาจพิสูจน์ได้ว่าเป็นวิธีที่ดีที่สุดในการจัดการการลงทุนของคุณ

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอสำหรับ ที่ปรึกษา RIA– เชี่ยวชาญด้านการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการจัดการความเสี่ยง บรรณาธิการผู้มีส่วนสนับสนุน RIA และผู้อำนวยการวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 International Analysis

ติดตามไมเคิลบน ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและวิเคราะห์เพิ่มเติม

สรุปความสัมพันธ์ลูกค้า (แบบฟอร์ม CRS)

จำนวนผู้เข้าชมโพสต์: 881

17/07/2024