มูลค่าสุดท้ายของออปชั่นจะขึ้นอยู่กับราคาหุ้นอ้างอิง ณ วันหมดอายุโดยสิ้นเชิง ซึ่งทำให้มูลค่าสามารถคำนวณได้ง่ายกว่ามาก

การคำนวณตัวเลขและหาค่าที่สมเหตุสมผลของออปชั่นไม่ได้หมายความว่าคุณจะรู้วิธีการซื้อขายออปชั่นให้ทำกำไรได้ เคล็ดลับคือการใช้ความเข้าใจของคุณเกี่ยวกับราคาของออปชั่นเพื่อคาดการณ์ว่าออปชั่นจะเปลี่ยนแปลงไปอย่างไรในอนาคต

ในเบื้องต้น ความเข้าใจดังกล่าวจะสรุปลงที่การตีความว่าปัจจัยกำหนดราคาต่างๆ ที่เรียกว่ากรีกออปชั่นจะเปลี่ยนแปลงไปอย่างไรตามกาลเวลา กรีกที่สำคัญที่สุด ได้แก่ เดลต้า ธีตา เวกา และแกมมา

และ แกมมา เป็นกลุ่มที่ชาวกรีกเข้าใจได้แย่ที่สุด แต่ในขณะเดียวกันก็ยังมีศักยภาพที่จะมีอิทธิพลมากที่สุดด้วยเช่นกัน

แกมมาคืออะไร?

พูดอย่างง่ายๆ ก็คือ แกมมาวัดความเร็วหรือความช้าของ เดลต้า จะเปลี่ยนแปลง ตัวเลือกที่มีค่าแกมมาสูงจะเปลี่ยนแปลงเร็วกว่าตัวเลือกที่มีค่าแกมมาต่ำมาก

หากอธิบายในเชิงเทคนิค แกมมาคืออัตราการเปลี่ยนแปลงของเดลต้า โดยพื้นฐานแล้ว หากเรามีออปชั่นซื้อที่มีเดลต้า 0.20 และแกมมา 0.02 การเพิ่มมูลค่าหุ้น 1 ดอลลาร์จะทำให้เดลต้าเพิ่มขึ้น 0.02 ถึง 0.22

สิ่งมีชีวิต แกมมายาว เหมือนกับการเป็นตัวเลือกซื้อ เนื่องจากตำแหน่งตัวเลือกซื้อทั้งหมดมีแกมมาเชิงบวก ในขณะที่ตำแหน่งตัวเลือกขายทั้งหมดมีแกมมาเชิงลบ

หากคุณต้องการเข้าร่วมตามเทรนด์ของหุ้น คุณต้องเลือกหุ้นแกมมาระยะยาว เพราะแกมมาระดับสูงเปรียบเสมือนลูกบอลหิมะที่กลิ้งลงเนินเมื่อหุ้นอยู่ในแนวโน้ม เมื่อหุ้นอยู่ในแนวโน้มต่อไป การซื้อหุ้นแกมมาระยะยาวจะยิ่งได้รับประโยชน์มากขึ้นเรื่อยๆ เมื่อแนวโน้มคงอยู่นานขึ้น

วิธีนี้ได้ผลเพราะเมื่อราคาหุ้นเพิ่มขึ้น แกมมาที่สูงจะผลักเดลต้าให้สูงขึ้น ทำให้การเคลื่อนไหวแต่ละครั้งที่เกิดขึ้นตามมามีความสำคัญมากขึ้นในแง่ของกำไรและขาดทุน

ความสัมพันธ์ของแกมมากับเวลาและเงิน

ตามกฎแล้ว ยิ่งราคาใช้สิทธิ์ของออปชั่นใกล้เคียงกับราคาใช้สิทธิ์ที่ราคาตลาด (at-the-money) มากเท่าไหร่ แกมมาก็จะยิ่งสูงขึ้นเท่านั้น ยิ่งราคาใช้สิทธิ์อยู่นอกราคาตลาดมากเท่าไหร่ แกมมาของออปชั่นก็จะยิ่งต่ำลงเท่านั้น

นอกจากนี้ แกมมาจะเพิ่มขึ้นตามวันที่หมดอายุของออปชั่น หากต้องการทำความเข้าใจเรื่องนี้โดยสัญชาตญาณ ให้ใช้ออปชั่น เมื่อหมดอายุมีค่าเดลต้าเท่ากับ 1 (ITM หมดอายุ) หรือ 0 (OTM หมดอายุและไม่มีค่า)

ตอนนี้เราลองย้อนเวลากลับไปห้านาที ราคาอ้างอิงอยู่ที่ 99.95 และเราเป็นเจ้าของออปชั่นซื้อที่ 100 ชะตากรรมของออปชั่นนี้จะถูกตัดสินในห้านาที ส่งผลให้ค่าเดลต้าอยู่ที่ 1 หรือ 0 ด้วยเหตุนี้ จึงสมเหตุสมผลที่ค่าเดลต้าจะเคลื่อนไหวมากในแต่ละครั้งที่มีการเปลี่ยนราคาเมื่อเราใกล้ถึงราคาที่ต้องการแล้ว

ความเสี่ยงจากแกมมา: บทนำ

การทำความเข้าใจถึงลักษณะเฉพาะของแต่ละท่าของกรีกนั้นถือเป็นองค์ประกอบสำคัญประการหนึ่งของการซื้อขายออปชั่น ช่วยให้คุณมีความคิดรอบคอบมากขึ้นในการสร้างตำแหน่ง

ลองนึกถึงแกมมาเป็นค่าแรงม้าสำหรับตำแหน่งออปชั่น ยิ่งแกมมาสูง ราคาออปชั่นก็จะเปลี่ยนแปลงได้เร็วเท่านั้น แรงกดเพียงเล็กน้อยบนคันเร่งของ Porsche 911 ก็ยังสามารถสร้างการเปลี่ยนแปลงครั้งใหญ่ได้ ในทางกลับกัน การเหยียบคันเร่งจนสุดในรถ Honda รุ่นปี 1970 แทบจะไม่ทำให้คุณเร่งความเร็วได้เท่ากับความเร็วบนทางหลวงเลย

เพื่อให้เข้าใจบริบท ลองพิจารณาตัวเลือกซื้อสองตัวในหุ้นตัวเดียวกัน: ตัวหนึ่งมีค่าแกมมาสูงและอีกตัวหนึ่งมีค่าแกมมาต่ำ

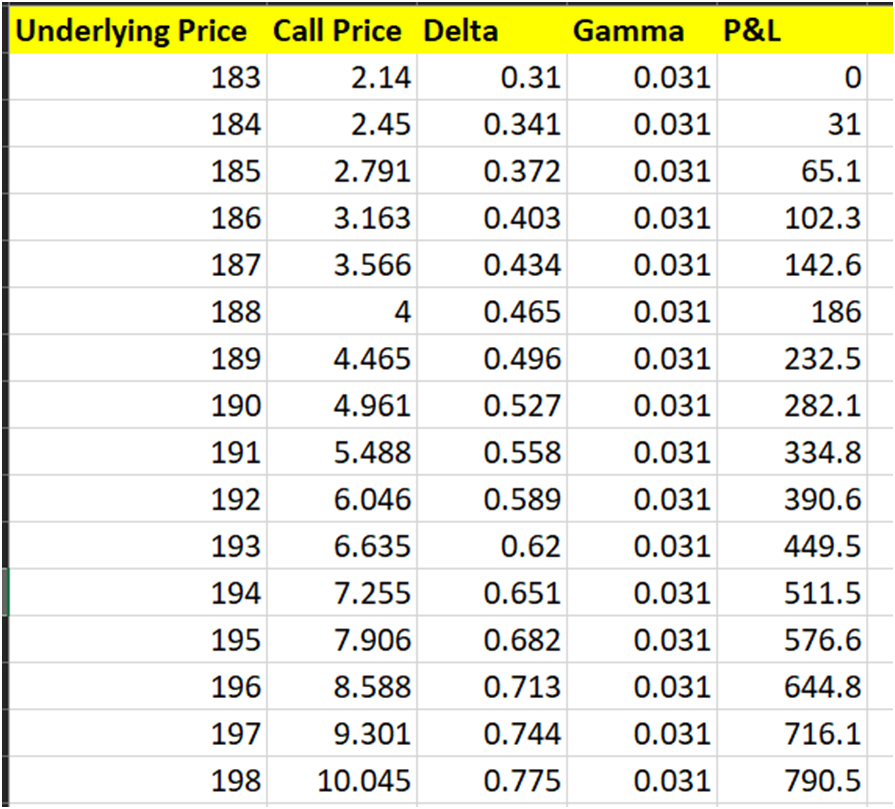

อันดับแรก เรามีเดลต้า 0.31 แกมมา TSLA 187.5 ซื้อขายที่ 2.14 ดอลลาร์ หมดอายุในหนึ่งวัน ด้วยราคาซื้อขายสปอต TSLA ที่ 183 มาดูกันว่ามูลค่าของออปชั่นนี้สามารถเปลี่ยนแปลงได้เร็วแค่ไหน

โปรดจำไว้ว่านี่คือคณิตศาสตร์แบบกระดาษเช็ดปาก แกมมาไม่คงที่ และเราไม่ได้คำนึงถึงการสลายตัวของธีตาหรือเวกาด้วย ประเด็นคือการแสดงให้เห็นว่าแกมมาสามารถเป็นเหมือนเชื้อเพลิงจรวดสำหรับตำแหน่งออปชั่น ไม่ว่าจะดีหรือไม่ดีก็ตาม ทุกครั้งที่ราคาเพิ่มขึ้น ราคาที่ตามมาก็จะเพิ่มขึ้นอย่างรุนแรงมากขึ้น

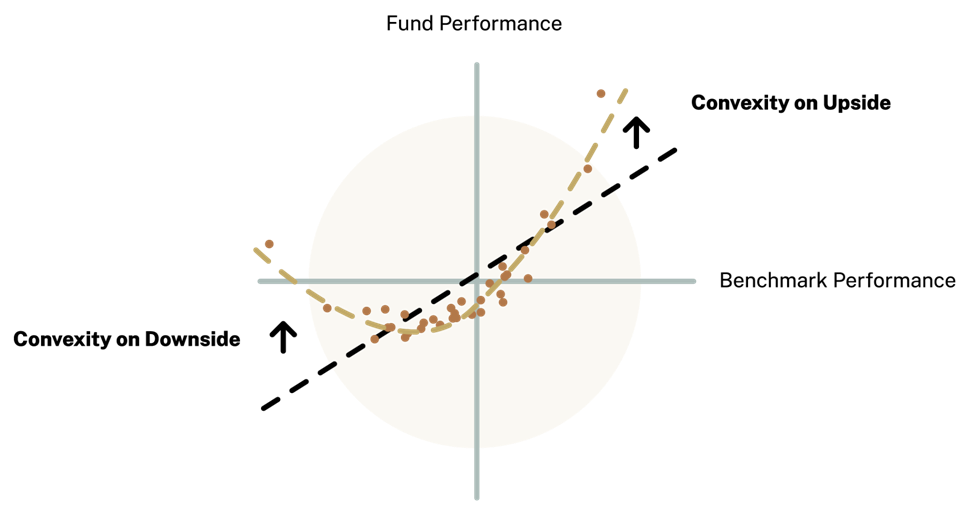

คุณจะได้ยินคำว่า “ความนูน” อยู่บ่อยครั้งในวงการออปชั่น ซึ่งก็คือความหมายโดยพื้นฐานที่พวกเขาใช้เรียกมัน ตามที่ Simplify Asset Administration กล่าวไว้ ความนูนคือเมื่อผลตอบแทนจากการลงทุนโค้งขึ้นด้านบน ดูภาพกราฟิกด้านล่าง:

คุณสามารถคิดถึงแกมมาเป็นความชันของเส้นโค้งสีเหลือง ยิ่งแกมมาสูง เส้นโค้งก็จะยิ่งชันมากขึ้น

ผลที่ตามมาก็คือ เมื่อคุณตัดสินใจได้ดีในขณะที่แกมมาอยู่ในสถานะ Lengthy กำไรของคุณก็จะเพิ่มขึ้นแบบทวีคูณเมื่อคุณตัดสินใจถูกต้องมากขึ้น กล่าวอีกนัยหนึ่ง หากคุณเป็นเจ้าของ Tesla Name เดียวกันที่เราอ้างถึงก่อนหน้านี้ กำไรและขาดทุนที่คุณทำได้ “ต่อหนึ่งติ๊ก” จะเพิ่มขึ้นเรื่อยๆ ในแต่ละติ๊กที่ต่อเนื่องกัน จนกว่าคุณจะอยู่ในสถานะ In-the-money

แต่ในขณะที่คุณสามารถเป็นแกมมาระยะยาวและได้รับประโยชน์อย่างมากจากแนวโน้มที่เปลี่ยนแปลงอย่างรวดเร็วในหุ้น คุณก็สามารถทำได้เช่นกัน แกมมาสั้น–

แม้ว่าการเป็นแกมมาแบบยาวจะฟังดูดี (แน่นอนว่ามันง่ายกว่าในทางจิตวิทยา) แต่การเป็นแกมมาแบบสั้นก็มีข้อดีสำคัญอยู่บ้าง ข้อดีที่สำคัญประการหนึ่งก็คือคุณกำลังขายออปชั่นแบบชอร์ต และเทรดเดอร์ออปชั่นส่วนใหญ่ยอมรับว่าการมีออปชั่นแบบชอร์ตนั้นมีความได้เปรียบหากคุณทำอย่างถูกต้อง

กลับมาที่ตัวอย่างออปชั่นซื้อของ Tesla ที่เราเพิ่งใช้ไป เพียงแต่ครั้งนี้เราตัดสินใจขายออปชั่นแบบชอร์ต ทำให้เหลือตำแหน่งตรงกันข้าม ดังนั้นนี่คือจุดที่เราอยู่:

เดลต้า: -0.31

แกมมา: -0.031

2.14 เหรียญสหรัฐ (เครดิตสุทธิ)

หมดอายุใน 1 วัน

หากเราพบเห็นสถานการณ์แบบเดียวกันนี้เกิดขึ้น ซึ่ง Tesla พุ่งทะยานอย่างแข็งกร้าว เราก็จะเห็นปรากฏการณ์แบบเดียวกันนี้เกิดขึ้น เมื่อสถานการณ์นี้ไม่เป็นใจกับเรา สิ่งต่างๆ จะยิ่งเลวร้ายลงเรื่อยๆ

บรรทัดสุดท้าย

เรายังคงเน้นย้ำแนวคิดที่ว่าการแลกเปลี่ยนมีบทบาทสำคัญอย่างมากในการซื้อขายออปชั่น การซื้อออปชั่นทำให้เรามีความนูนพร้อมความเสี่ยงที่ชัดเจน แต่เรากำลังซื้อความผันผวนซึ่งโดยเฉลี่ยแล้วมีราคาสูงเกินไป ทำให้โดยทั่วไปแล้วเราจะได้รับผลตอบแทนน้อย

โดยทั่วไป การขายออปชั่นจะทำให้เราได้ส่วนทุนที่มั่นคงขึ้นและมีโอกาสทำกำไรได้บ่อยขึ้น แต่เราต้องเสียเปรียบเมื่อสินทรัพย์อ้างอิงเริ่มมีแนวโน้มไปในทิศทางตรงข้ามกับตำแหน่งของเรา และการขายแบบแกมมาระยะสั้นก็จะกลืนกินเราไปหมดอย่างรวดเร็ว

เมื่อคุณพัฒนาเป็นผู้ซื้อขายออปชั่น คุณจะเรียนรู้ว่าออปชั่นแต่ละตัวนำเสนอทางเลือกที่ซับซ้อนเหล่านี้ให้คุณได้อย่างไร และคุณจะสร้างตำแหน่งเพื่อให้เหมาะกับความเสี่ยงที่คุณต้องการได้อย่างไร

บทความที่เกี่ยวข้อง: