ตามที่อ้างไว้ด้านล่างจากบทสรุปผู้บริหารของรายงานร่วมของกระทรวงการคลังและสำนักงานบริหารและงบประมาณ (OMB) นโยบายขาดดุลในปัจจุบันถือว่าไม่ยั่งยืน อย่างไรก็ตาม พวกเขาไม่ได้กล่าวถึงว่าเฟดจะรักษาความไม่ยั่งยืนนี้ไว้ได้นานแค่ไหนโดยอาศัยอำนาจทางการคลัง

“อัตราส่วนหนี้สินต่อ GDP อยู่ที่ประมาณ 97 เปอร์เซ็นต์ ณ สิ้นปีงบประมาณ 2023 ภายใต้นโยบายปัจจุบันและตามสมมติฐานของรายงานฉบับนี้ คาดว่าจะสูงถึง 531 เปอร์เซ็นต์ภายในปี 2098 อัตราส่วนหนี้สินต่อ GDP ที่คาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องบ่งชี้ว่านโยบายปัจจุบันไม่ยั่งยืน” – รายงานทางการเงินของรัฐบาลสหรัฐอเมริกา -กุมภาพันธ์2567.

ประธานเฟดจะปฏิเสธความคิดใด ๆ ที่ว่านโยบายการเงินมีจุดมุ่งหมายเพื่อช่วยให้รัฐบาลระดมทุนชำระหนี้ ไม่ว่าพวกเขาจะพูดอย่างไร เราก็อยู่ในยุคที่การคลังมีอำนาจเหนือกว่าอยู่แล้ว นโยบายการเงินต้องคำนึงถึงสถานการณ์หนี้ของประเทศ

การครอบงำทางการเงิน

การครอบงำทางการคลังเป็นภาวะที่จำนวนหนี้ในระบบเศรษฐกิจถึงจุดที่การดำเนินการตามนโยบายการเงินจะต้องทำให้หนี้และการขาดดุลของรัฐบาลกลางได้รับการชำระและจัดหาเงินทุนอย่างคุ้มทุน โดยปกติแล้ว การตัดสินใจเกี่ยวกับนโยบายการเงินดังกล่าวจะส่งผลกระทบต่อการจ้างงานแบบดั้งเดิมและเป้าหมายด้านราคา เป็นผลให้เฟดต้องบิดเบือนราคาของเงินต่อไปอีก และท้ายที่สุดก็ลดความมั่งคั่งของพลเมืองของประเทศ

ยุคแห่งการครอบงำทางการเงินมาถึงแล้ว ลองพิจารณาย่อหน้าและกราฟต่อไปนี้จากบทความของเรา การกระตุ้นเศรษฐกิจในวันนี้จะมีค่าใช้จ่ายมหาศาลในวันพรุ่งนี้–

ผู้ให้กู้หรือผู้ลงทุนไม่ควรยอมรับผลตอบแทนที่ต่ำกว่าอัตราเงินเฟ้อ เพราะหากทำเช่นนั้น เงินกู้หรือการลงทุนดังกล่าวจะลดอำนาจซื้อของพวกเขา

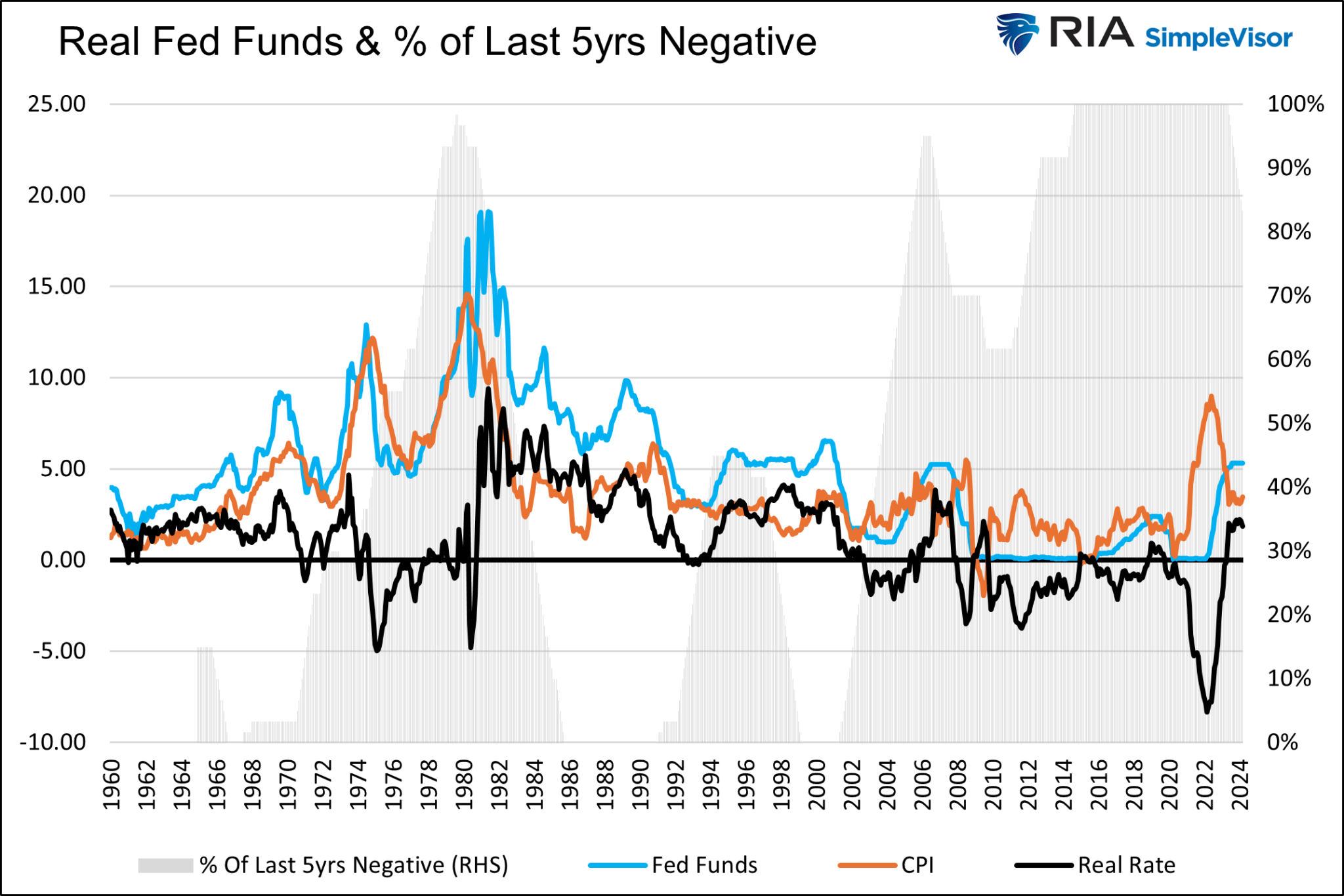

ไม่ว่าจะเกิดอะไรขึ้นในห้องเรียนเศรษฐศาสตร์ เฟดได้บังคับให้ผู้ให้กู้และนักลงทุนใช้อัตราดอกเบี้ยจริงติดลบมาตลอดเกือบ 20 ปีที่ผ่านมา กราฟด้านล่างแสดงอัตราดอกเบี้ยของกองทุนเฟดจริง (สีดำ) ซึ่งคืออัตราดอกเบี้ยของกองทุนเฟดลบด้วยดัชนีราคาผู้บริโภค พื้นที่สีเทาแสดงเปอร์เซ็นต์ของเวลาในช่วง 5 ปีที่กองทุนเฟดจริงติดลบ กองทุนเฟดจริงติดลบได้กลายเป็นกฎ ไม่ใช่ข้อยกเว้น

หนี้ค้างชำระพุ่งสูงและอัตราดอกเบี้ยที่เพิ่มขึ้น

รัฐบาลมีหนี้เพิ่มขึ้น 2.5 ล้านล้านดอลลาร์ในช่วงสี่ไตรมาสที่ผ่านมา โดยกว่า 1 ล้านล้านดอลลาร์เป็นหนี้ที่ต้องชำระดอกเบี้ยของหนี้ทั้งหมด แม้ว่าอัตราดอกเบี้ยจะสูงในช่วงที่ผ่านมา แต่ดอกเบี้ยเฉลี่ยของหนี้ยังคงค่อนข้างต่ำที่ 3.06%

กราฟสองกราฟด้านล่างแสดงให้เห็นว่าเหตุใดการปรับขึ้นอัตราดอกเบี้ยเฉลี่ยของหนี้เพียงเล็กน้อยจึงสร้างปัญหาอย่างมาก หนี้ของรัฐบาลกลาง (สีน้ำเงิน) เติบโตขึ้น 8.5% ต่อปีในช่วงสิบปีที่ผ่านมา แม้ว่าจำนวนหนี้จะเพิ่มขึ้นมากกว่าสองเท่าในช่วงเวลาดังกล่าว แต่ค่าใช้จ่ายดอกเบี้ยของหนี้จนถึงเมื่อไม่นานนี้ยังคงต่ำมาก กราฟแรกแสดงให้เห็นว่าอัตราดอกเบี้ยเฉลี่ยเพิ่มขึ้นเพียงเล็กน้อย อย่างไรก็ตาม กราฟที่สองแสดงให้เห็นว่าค่าใช้จ่ายดอกเบี้ยของรัฐบาลเพิ่มขึ้นอย่างมาก

เนื่องจากหนี้ที่ออกเมื่อหลายปีก่อนซึ่งมีอัตราดอกเบี้ยต่ำจะครบกำหนด และหนี้ใหม่ซึ่งมีอัตราดอกเบี้ยสูงกว่าเข้ามาแทนที่ ค่าใช้จ่ายดอกเบี้ยจึงยังคงเพิ่มขึ้น สำหรับบริบท หากเราถือว่าอัตราดอกเบี้ยเฉลี่ยของรัฐบาลอยู่ที่ 4.75% ซึ่งน่าจะใกล้เคียงกับอัตราเฉลี่ยถ่วงน้ำหนักในการออกหนี้ล่าสุด ค่าใช้จ่ายดอกเบี้ยจะเพิ่มขึ้นเป็น 1.65 ล้านล้านดอลลาร์ โดยไม่รวมหนี้ใหม่

1.65 ล้านล้านดอลลาร์นั้นสูงกว่ารายจ่ายสูงสุดอันดับสองของรัฐบาล ซึ่งก็คือประกันสังคมถึง 300,000 ล้านดอลลาร์ นอกจากนี้ ยังสูงกว่ารายจ่ายด้านการป้องกันประเทศสองเท่าในปี 2023 อีกด้วย ตัวเลขขาดดุลประจำปีของรัฐบาลกลางอยู่ที่สูงกว่า 1.65 ล้านล้านดอลลาร์เพียงสองครั้ง (ปี 2020 และ 2021) นับตั้งแต่ก่อตั้งในปี พ.ศ. 2319

แม้ว่าสถานการณ์อาจดูเลวร้าย แต่การลดอัตราดอกเบี้ยจะช่วยแก้ปัญหาได้ หากอัตราดอกเบี้ยกลับมาอยู่ในระดับเดิมก่อนปี 2022 ค่าใช้จ่ายดอกเบี้ยอาจลดลงเหลือต่ำกว่า 7 แสนล้านดอลลาร์ได้อย่างง่ายดาย ซึ่งคิดเป็นประมาณครึ่งหนึ่งของต้นทุนเมื่อเทียบกับหากอัตราดอกเบี้ยยังคงอยู่ที่ระดับปัจจุบัน

ดังนั้น อัตราดอกเบี้ยจะต้องได้รับการควบคุมโดยเฟด

เฟดเข้าใจบทบาทของตน

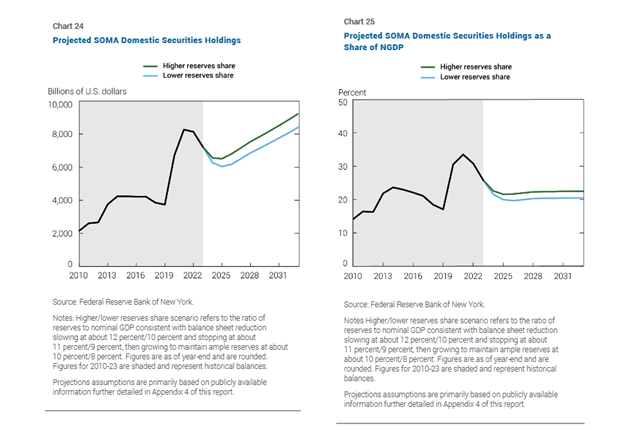

ในปี 2551 เบน เบอร์แนงกีกล่าวว่า QE เป็นมาตรการชั่วคราวที่จะกลับทิศทางเมื่อเศรษฐกิจและตลาดกลับมาเป็นปกติ ต่อมามีการซื้อพันธบัตรมูลค่าหลายล้านล้านดอลลาร์ และตอนนี้เฟดบอกเราว่า QE เป็นแบบถาวร พิจารณาจากกราฟและย่อหน้าต่อไปนี้ เฟดนิวยอร์ก–

“ภายใต้สถานการณ์จำลองสองกรณีนี้ ขนาดของพอร์ตโฟลิโอ SOMA ยังคงลดลงเหลือ 6.5 ล้านล้านดอลลาร์และ 6.0 ล้านล้านดอลลาร์ตามลำดับ จากนั้นขนาดพอร์ตโฟลิโอจะคงที่ประมาณหนึ่งปีก่อนที่จะเพิ่มขึ้นตามการเติบโตของความต้องการหนี้สินของธนาคารกลางสหรัฐ โดยจะแตะระดับ 9.2 ล้านล้านดอลลาร์และ 8.4 ล้านล้านดอลลาร์ตามลำดับ เมื่อสิ้นสุดระยะเวลาคาดการณ์ในปี 2033”

พอร์ตโฟลิโอ SOMA คือบัญชีระบบ Open Market ของเฟด ซึ่งเป็นพอร์ตโฟลิโอที่ถือพันธบัตรที่ซื้อผ่าน QE รวมถึงการดำเนินการทางการเงินอื่นๆ

กราฟทางด้านซ้ายแสดงให้เห็นว่าเฟดคาดว่าบัญชี SOMA จะเพิ่มขึ้นประมาณ 40% เริ่มตั้งแต่ปลายปี 2024 จนถึงปี 2032 ที่สำคัญกว่านั้น กราฟทางด้านขวาแสดงให้เห็นว่าการเพิ่มขึ้นจะสอดคล้องกับ GDP กล่าวอีกนัยหนึ่งก็คือ เฟดจะยังคงช่วยระดมทุนเพื่อชดเชยการขาดดุลโดยการซื้อหนี้ของกระทรวงการคลัง

นโยบายการเงิน

เราทราบดีว่า QE และอัตราดอกเบี้ยที่ลดลงช่วยลดค่าใช้จ่ายด้านดอกเบี้ย ทำให้รัฐบาลใช้จ่ายอย่างไม่รอบคอบ อย่างไรก็ตาม เฟดยังสามารถเสริมความพยายามของตนได้หากจำเป็น ตัวอย่างเช่น ในบทวิเคราะห์ตลาดประจำวันของเราจาก วันที่ 24 เมษายนไทยเราได้แบ่งปันสิ่งต่อไปนี้:

หากมีการบังคับใช้ กฎเกณฑ์ธนาคารใหม่จะบังคับให้ธนาคารทั้งหมดต้อง “บุพบทมีเงินนับพันล้านในหลักประกัน” ที่เฟดเพื่อสนับสนุนการกู้ยืมผ่านช่องทางส่วนลดในอนาคต บทความประมาณการว่าเฟดจะต้องใช้หลักประกันที่เทียบเท่ากับเงินฝากที่ไม่ได้รับการประกันของธนาคารสูงถึง 40% ซึ่งคิดเป็นประมาณ 45% ของเงินฝากธนาคารพาณิชย์มูลค่า 17.5 ล้านล้านดอลลาร์ นอกจากนี้ กฎเกณฑ์ใหม่จะกำหนดให้ธนาคารต้องกู้ยืมผ่านช่องทางส่วนลดหลายครั้งต่อปีเพื่อช่วยขจัดตราบาปของโปรแกรมนี้

นอกจากจะช่วยเสริมความแข็งแกร่งให้กับระบบธนาคารแล้ว ยังบังคับให้ธนาคารต้องถือหลักทรัพย์ค้ำประกันจำนวนมากไว้ที่ธนาคารกลางสหรัฐฯ หลักทรัพย์ค้ำประกันสำหรับเงินกู้ของธนาคารกลางสหรัฐฯ มักจะเป็นหลักทรัพย์ของกระทรวงการคลังสหรัฐฯ ดังนั้น กฎเกณฑ์ธนาคารใหม่นี้จึงเป็นอีกวิธีหนึ่งที่จะช่วยให้กระทรวงการคลังสามารถระดมทุนสำหรับการขาดดุลจำนวนมหาศาลและหนี้ค้างชำระจากปีที่ผ่านมาได้

ในช่วงปลายเดือนมีนาคม เราได้แบ่งปันแนวคิดอีกแนวคิดหนึ่งที่เผยแพร่ในวอลล์สตรีท ตามบทความของเรา QE แม้จะใช้ชื่ออื่นก็ยังเป็น QE พวกเราเขียน:

มีข่าวลือว่าหน่วยงานกำกับดูแลอาจยกเลิกข้อกำหนดการกู้ยืมเงินสำหรับ GSIB การทำเช่นนี้จะขยายขีดความสามารถในการถือครองหลักทรัพย์ของกระทรวงการคลังได้อย่างไม่มีที่สิ้นสุด นี่อาจฟังดูเหมือนวิธีแก้ปัญหาที่สมบูรณ์แบบ แต่มีปัญหาอยู่สองประการ นั่นคือ ธนาคารจะต้องสามารถระดมทุนสำหรับสินทรัพย์ของกระทรวงการคลังและหลีกเลี่ยงการสูญเสียเงินจากสินทรัพย์เหล่านี้

การช่วยเหลือธนาคาร BTFP ที่ประกาศใช้ในเดือนมีนาคม 2023 แก้ไขปัญหาดังกล่าว ดังที่เราได้เขียนไว้:

ในโครงการใหม่นี้ หน่วยงานกำกับดูแลธนาคารสามารถขจัดความจำเป็นที่ GSIB จะต้องถือเงินทุนไว้กับหลักทรัพย์ของกระทรวงการคลังในขณะที่เฟดกำลังออกพระราชบัญญัติ BTFP ฉบับใหม่ ภายใต้ระบอบดังกล่าว ธนาคารสามารถซื้อตราสารหนี้ของกระทรวงการคลังและระดมทุนผ่านพระราชบัญญัติ BTFP หากอัตราการกู้ยืมต่ำกว่าผลตอบแทนของพันธบัตร ธนาคารจะได้รับเงิน และด้วยเหตุนี้ ธนาคารจึงควรเต็มใจที่จะมีส่วนร่วม เนื่องจากอาจไม่มีข้อเสียใดๆ

สรุป

ด้วยความเต็มใจที่เฟดช่วยให้รัฐบาลชำระหนี้ เราเชื่อว่าโอกาสที่การลดการขาดดุลอย่างมีนัยสำคัญจะเป็นไปได้นั้นมีน้อยมาก แม้ว่าเส้นทางนี้จะไม่ยั่งยืน แต่ก็มีแนวโน้มว่าจะต้องใช้เวลานานกว่าที่ผู้เชี่ยวชาญส่วนใหญ่คาดการณ์ไว้

อย่างไรก็ตาม การครอบงำทางการเงินนั้นมาพร้อมกับต้นทุนที่สำคัญ เฟดกระตุ้นช่องว่างความมั่งคั่งที่กว้างขึ้นโดยการควบคุมอัตราดอกเบี้ยและมีอิทธิพลทางอ้อมต่อตลาดหุ้น ดังที่เราได้เห็นในช่วงห้าปีที่ผ่านมา ความไม่สงบทางสังคมมีแนวโน้มที่จะแพร่หลายมากขึ้น ส่งผลให้ความเชื่อมั่นทางเศรษฐกิจของผู้บริโภคและธุรกิจลดลง ซึ่งจะส่งผลให้เกิดอุปสรรคต่อเศรษฐกิจ

ยังไม่สายเกินไปที่จะพยายามแก้ไขปัญหาทางการเงินของเรา แต่เวลาก็ใกล้เข้ามาแล้ว ดังคำกล่าวที่ว่า กฎข้อที่ 1 ของหลุม: เมื่อคุณอยู่ในหลุมนั้น สิ่งแรกที่ต้องทำคือหยุดขุด

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอสำหรับ ที่ปรึกษา RIA– เชี่ยวชาญด้านการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการจัดการความเสี่ยง บรรณาธิการผู้มีส่วนสนับสนุน RIA และผู้อำนวยการวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 World Analysis

ติดตามไมเคิลบน ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและวิเคราะห์เพิ่มเติม

สรุปความสัมพันธ์ลูกค้า (แบบฟอร์ม CRS)

จำนวนผู้เข้าชมโพสต์: 1,285

10/07/2024