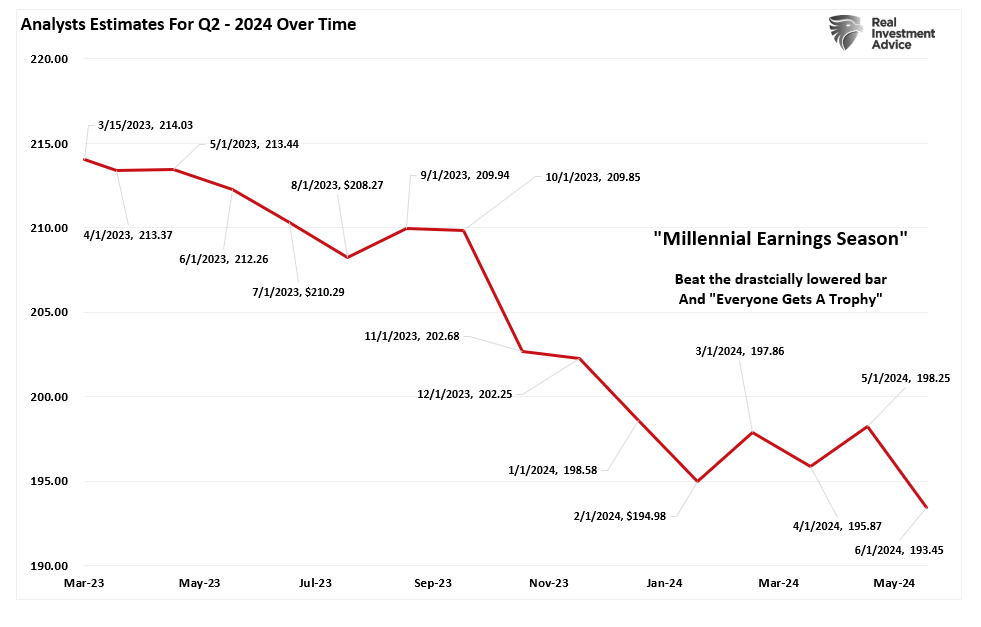

นักวิเคราะห์วอลล์สตรีทยังคงปรับลดเพดานรายได้ลงอย่างมากในขณะที่เราเข้าสู่ช่วงการรายงานไตรมาสที่ 2 แม้ว่านักวิเคราะห์จะปรับลดเพดานรายได้ลง แต่หุ้นกลับพุ่งสูงขึ้นอย่างรวดเร็วในช่วงไม่กี่เดือนที่ผ่านมา

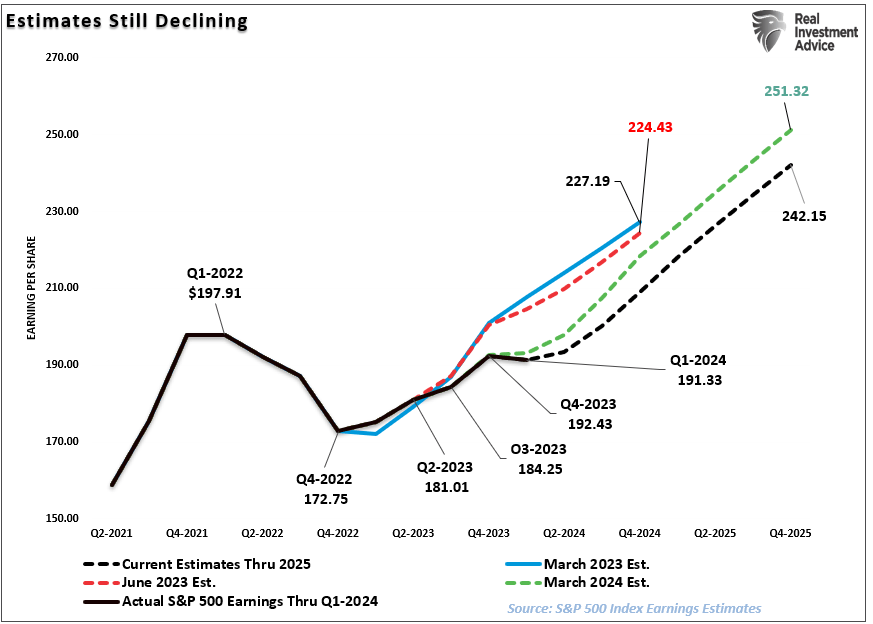

ตามที่เราได้หารือกันไว้ก่อนหน้านี้ คงไม่น่าแปลกใจที่เราจะเห็นบริษัทจำนวนมาก “ตี” ประมาณการของวอลล์สตรีท แน่นอนว่าอัตราการชนะที่สูงนั้นเกิดขึ้นเสมอเนื่องจากการปรับลดประมาณการของนักวิเคราะห์ลงอย่างรวดเร็วเมื่อช่วงการรายงานเริ่มต้นขึ้น แผนภูมิด้านล่างแสดงการเปลี่ยนแปลงสำหรับช่วงรายได้ไตรมาสที่ 2 นับตั้งแต่ที่นักวิเคราะห์ให้ประมาณการครั้งแรกในเดือนมีนาคม 2023 นักวิเคราะห์ได้ปรับลดประมาณการในช่วง 30 วันที่ผ่านมา โดยลดลงประมาณ 5 ดอลลาร์ต่อหุ้น

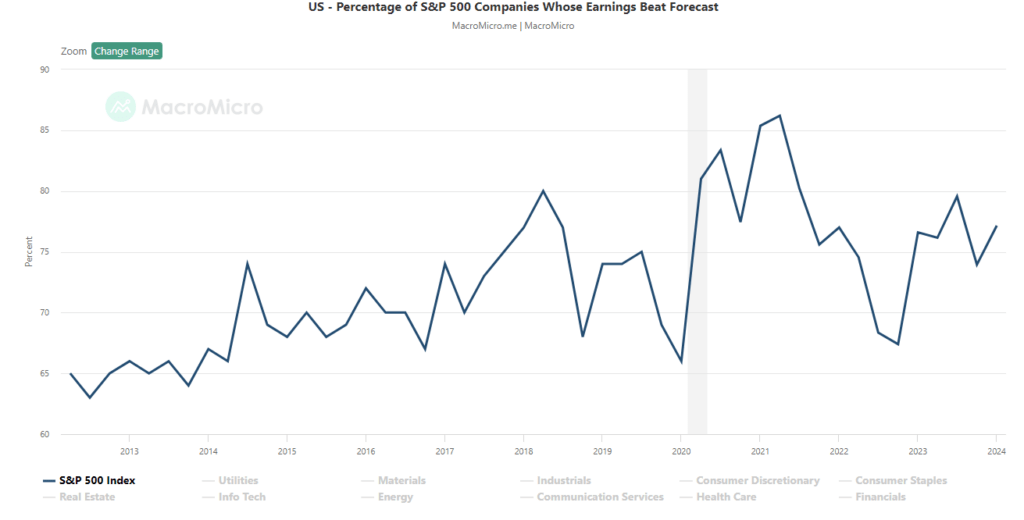

นั่นคือเหตุผลที่เราเรียกมันว่า “ฤดูกาลแห่งผลกำไรของคนรุ่นมิลเลนเนียล” วอลล์สตรีทจะปรับลดประมาณการอย่างต่อเนื่องเมื่อใกล้ถึงช่วงการรายงาน ดังนั้น “ทุกคนจึงได้รับถ้วยรางวัล” วิธีง่ายๆ ในการมองเห็นสิ่งนี้คือจำนวนบริษัทที่ทำกำไรได้ดีกว่าประมาณการในแต่ละไตรมาส โดยไม่คำนึงถึงสภาพเศรษฐกิจและการเงิน ตั้งแต่ปี 2000 เป็นต้นมา บริษัทประมาณ 70% มักจะทำกำไรได้ดีกว่าประมาณการ 5% แต่ตั้งแต่ปี 2017 เป็นต้นมา ค่าเฉลี่ยดังกล่าวได้เพิ่มขึ้นเป็นประมาณ 75% อีกครั้ง “อัตราการตี” จะลดลงอย่างมากหากนักลงทุนยึดมั่นตามการประมาณการเดิมของนักวิเคราะห์

นักวิเคราะห์ยังคงมองในแง่ดีต่อผลประกอบการแม้ว่าการเติบโตทางเศรษฐกิจจะอ่อนแอลง อัตราเงินเฟ้อยังคงสูง และสภาพคล่องลดลง อย่างไรก็ตาม แม้ว่าประมาณการกำไรไตรมาสที่ 2 จะลดลง นักวิเคราะห์ยังคงเชื่อว่าไตรมาสแรกของปี 2566 ถือเป็นจุดต่ำสุดของการลดลงของกำไร ทั้งนี้ แม้ว่าเฟดจะขึ้นอัตราดอกเบี้ยและกำหนดมาตรฐานการปล่อยสินเชื่อของธนาคารที่เข้มงวดขึ้น ซึ่งจะส่งผลให้การเติบโตทางเศรษฐกิจชะลอตัวลง

อย่างไรก็ตาม ระหว่างเดือนมีนาคมถึงมิถุนายนของปีนี้ นักวิเคราะห์ได้ปรับลดคาดการณ์สำหรับปี 2568 ลงประมาณ 9 ดอลลาร์ต่อหุ้น

อย่างไรก็ตาม แม้ว่าเกณฑ์กำไรจะลดลง แต่การประมาณการกำไรยังคงไม่สอดคล้องกับแนวโน้มการเติบโตในระยะยาว

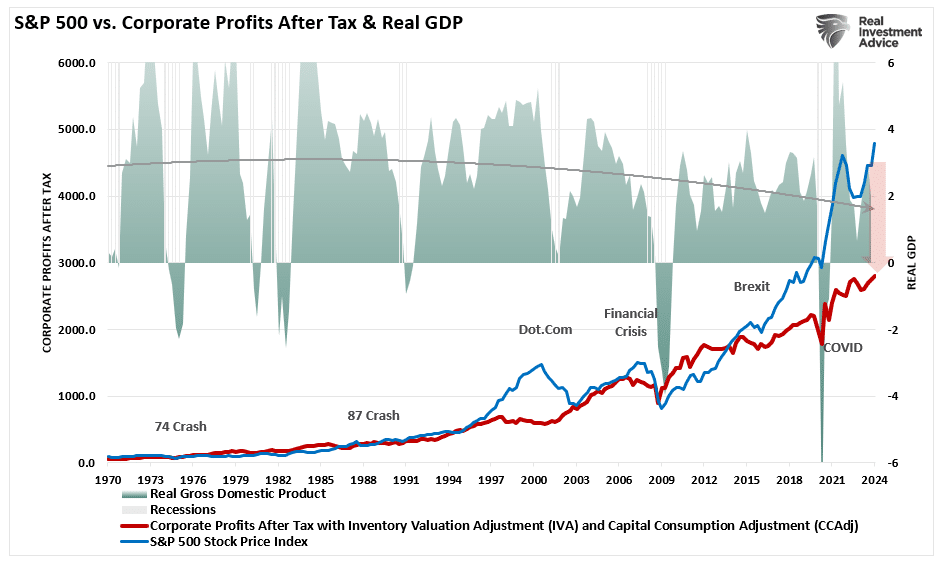

ตามที่ได้กล่าวไว้ก่อนหน้านี้ การเติบโตทางเศรษฐกิจซึ่งเป็นแหล่งที่มาของรายได้และกำไรของบริษัทต่างๆ จะต้องเติบโตอย่างแข็งแกร่งเช่นกัน เพื่อให้กำไรเติบโตในอัตราที่คาดหวัง

ตั้งแต่ปีพ.ศ. 2490 กำไรต่อหุ้นเติบโตที่ 7.72% ในขณะที่เศรษฐกิจขยายตัว 6.35% ต่อปี ความสัมพันธ์ที่ใกล้ชิดในอัตราการเติบโตถือว่าสมเหตุสมผล เนื่องจากการใช้จ่ายของผู้บริโภคมีบทบาทสำคัญต่อสมการ GDP อย่างไรก็ตาม ในขณะที่ราคาหุ้นที่จดทะเบียนมีค่าเฉลี่ยอยู่ที่ 9.35% (รวมเงินปันผล) การกลับไปสู่การเติบโตทางเศรษฐกิจพื้นฐานจะเกิดขึ้นในที่สุด เนื่องจากรายได้ขององค์กรเป็นผลจากการใช้จ่ายเพื่อการบริโภค การลงทุนขององค์กร การนำเข้าและการส่งออก สิ่งเดียวกันนี้เกิดขึ้นกับผลกำไรขององค์กรเช่นกัน โดยราคาหุ้นมีการเบี่ยงเบนอย่างมีนัยสำคัญ

สิ่งนี้มีความจำเป็นสำหรับนักลงทุนเนื่องจากผลกระทบที่กำลังจะมาถึง “การประเมินมูลค่า”

เมื่อพิจารณาจากการประเมินเศรษฐกิจในปัจจุบัน ตั้งแต่วอลล์สตรีทไปจนถึงธนาคารกลางสหรัฐ อัตราการเติบโตที่แข็งแกร่งนั้นไม่น่าจะเกิดขึ้นได้ นอกจากนี้ ข้อมูลยังบ่งชี้ว่าการกลับสู่ค่าเฉลี่ยก็เป็นไปได้เช่นกัน

การย้อนกลับสู่ค่ากลาง

หลังจากที่การดำเนินนโยบายการเงินที่เพิ่มสูงขึ้นอันเป็นผลมาจากการระบาดใหญ่และเศรษฐกิจที่หยุดชะงัก เศรษฐกิจก็ค่อยๆ กลับสู่ภาวะปกติ แน่นอนว่าภาวะปกติอาจดูแตกต่างอย่างมากเมื่อเทียบกับกิจกรรมทางเศรษฐกิจที่เราพบเห็นในช่วงหลายปีที่ผ่านมา ปัจจัยหลายประการสนับสนุนแนวคิดที่ว่าอัตราการเติบโตทางเศรษฐกิจจะอ่อนแอลง และส่งผลให้รายได้ลดลงในอีกไม่กี่ปีข้างหน้า

- เศรษฐกิจกำลังกลับสู่ภาวะเติบโตช้าและมีความเสี่ยงที่จะเกิดภาวะถดถอย

- อัตราเงินเฟ้อลดลง ส่งผลให้บริษัทต่างๆ มีอำนาจกำหนดราคาลดลง

- ไม่มีสิ่งกระตุ้นเทียมใดๆ เพื่อรองรับความต้องการ

- ในช่วงสามปีที่ผ่านมา การบริโภคที่เพิ่มมากขึ้นจะส่งผลต่อความต้องการในอนาคต

- อัตราดอกเบี้ยยังคงสูงขึ้นอย่างมาก ส่งผลกระทบต่อการบริโภค

- ผู้บริโภคมีเงินออมลดลงอย่างมากและมีภาระหนี้เพิ่มขึ้น

- สต๊อกสินค้าครั้งก่อนภัยแล้งกลายเป็นสินค้าส่วนเกินตอนนี้

ที่น่าสังเกตคือ การกลับตัวของกิจกรรมนี้จะเลวร้ายลงเนื่องจาก “ว่างเปล่า” สร้างโดย การดึงการบริโภคเข้ามาจากปีต่อๆ ไป

“ก่อนหน้านี้ เราเคยสังเกตเห็นปัญหาโดยธรรมชาติของการแทรกแซงทางการเงินที่กำลังดำเนินอยู่ โดยเฉพาะอย่างยิ่ง นโยบายการคลังที่นำมาใช้หลังจากภาวะเศรษฐกิจหยุดชะงักอันเนื่องมาจากการระบาดใหญ่ ส่งผลให้ความต้องการเพิ่มขึ้นอย่างรวดเร็วและรายได้ขององค์กรเพิ่มขึ้นอย่างไม่เคยปรากฏมาก่อน”

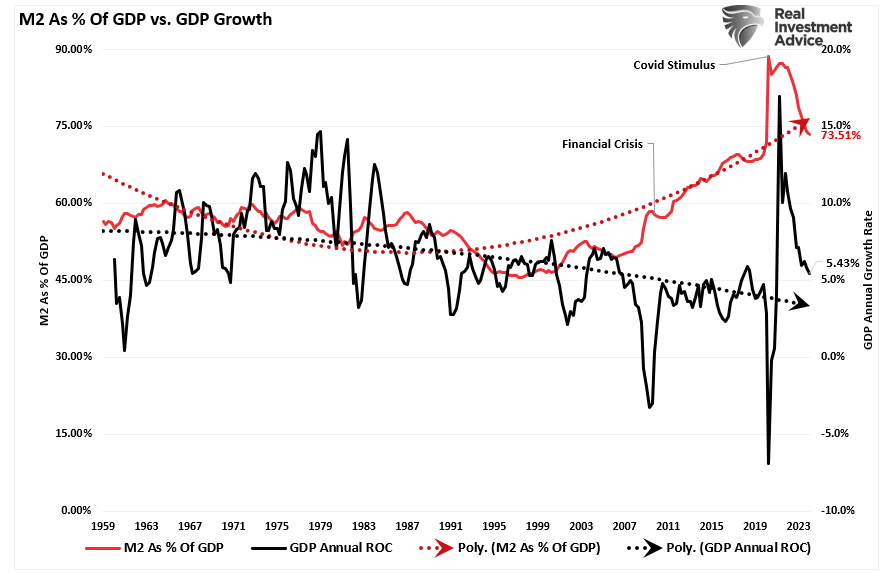

ดังที่แสดงด้านล่าง การเพิ่มขึ้นของอุปทานเงิน M2 ได้สิ้นสุดลงแล้ว หากไม่มีการกระตุ้นเพิ่มเติม การเติบโตทางเศรษฐกิจจะกลับสู่ระดับที่ยั่งยืนและต่ำลง

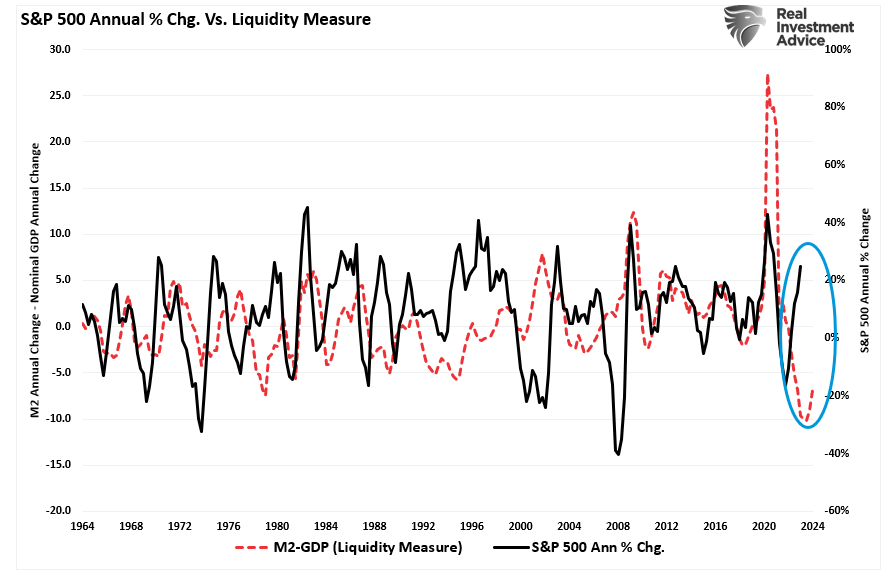

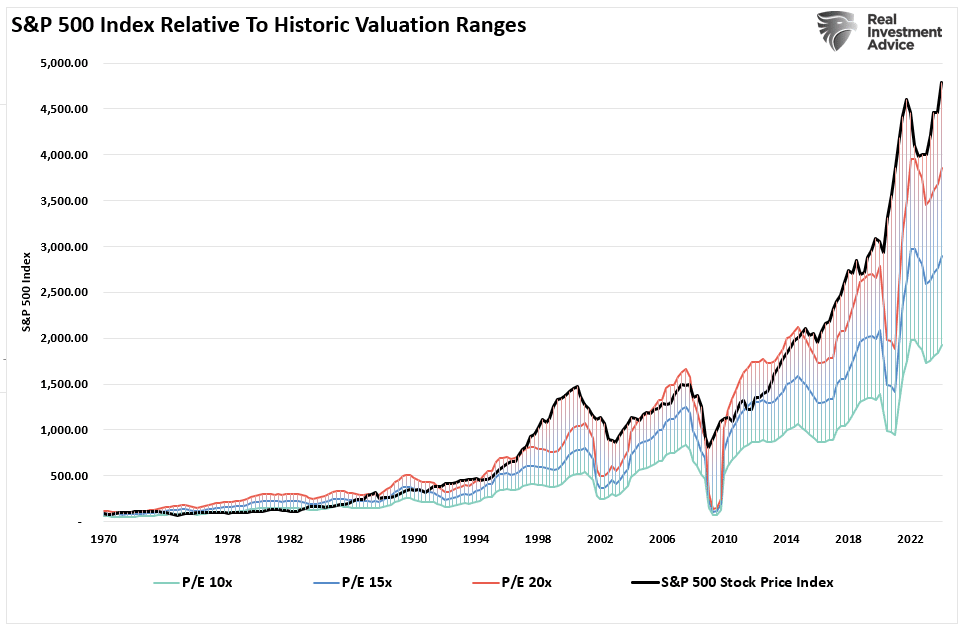

ขณะที่สื่อมักจะระบุว่า “หุ้นไม่ใช่เศรษฐกิจ” ดังที่กล่าวไว้ กิจกรรมทางเศรษฐกิจสร้างรายได้และผลกำไรให้กับองค์กร ดังนั้น หุ้นจึงไม่สามารถเติบโตได้เร็วกว่าเศรษฐกิจในระยะยาว มีความสัมพันธ์ที่ดีระหว่างการขยายตัวและการหดตัวของ M2 ลบการเติบโตของ GDP (การวัดสภาพคล่องส่วนเกิน) และอัตราการเปลี่ยนแปลงรายปีของดัชนี S&P 500 ในปัจจุบัน การเบี่ยงเบนดังกล่าวดูเหมือนจะไม่สามารถคงอยู่ได้ ที่น่าสังเกตมากขึ้นก็คือ การเปลี่ยนแปลงรายปีของดัชนี S&P 500 ในปัจจุบันเป็นเปอร์เซ็นต์กำลังเข้าใกล้ระดับที่เคยเป็นก่อนการกลับทิศของอัตราการเติบโตดังกล่าว

ดังนั้น อัตราผลตอบแทนรายปีจากดัชนี S&P 500 จะลดลงเนื่องจากการปรับราคาตลาดเพื่อให้ได้อัตราการเติบโตของกำไรที่ต่ำกว่าที่คาดไว้ หรือการวัดสภาพคล่องกำลังจะสูงขึ้นอย่างรวดเร็ว

การประเมินมูลค่ายังคงมีความเสี่ยง

ปัญหาที่วอลล์สตรีทลดเพดานรายได้อย่างต่อเนื่องโดยลดประมาณการล่วงหน้าควรชัดเจน เนื่องจากวอลล์สตรีทโฆษณาประมาณการรายได้ล่วงหน้า นักลงทุนจึงจ่ายเงินเกินสำหรับการลงทุน ดังที่เห็นได้ชัด การจ่ายเงินเกินสำหรับการลงทุนในวันนี้จะนำไปสู่ผลตอบแทนในอนาคตที่ลดลง

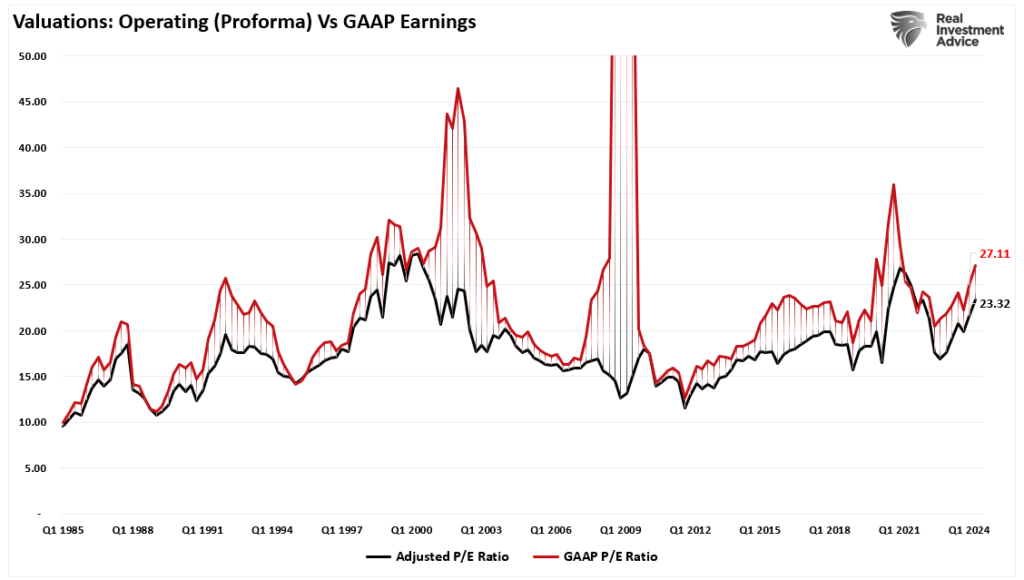

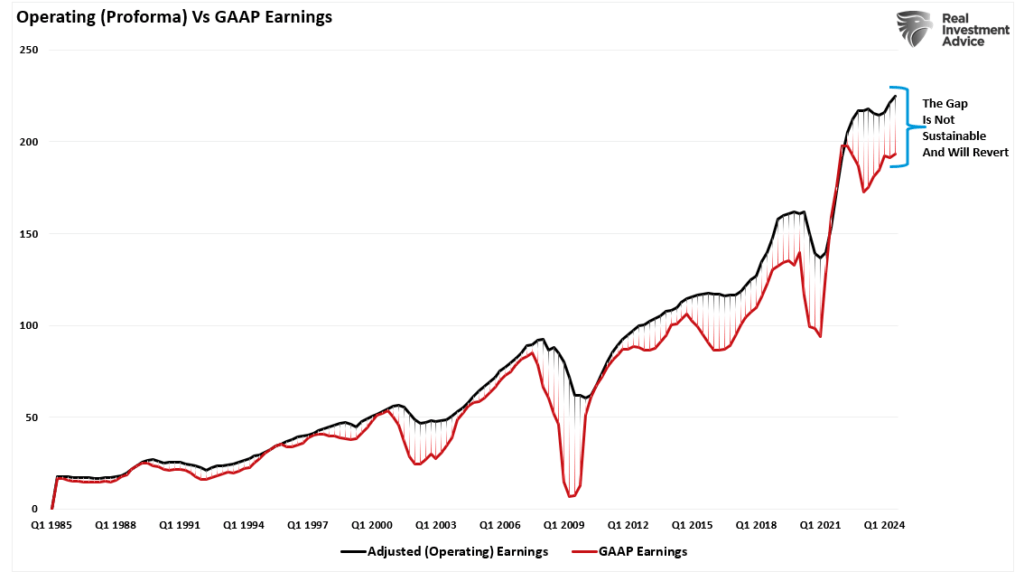

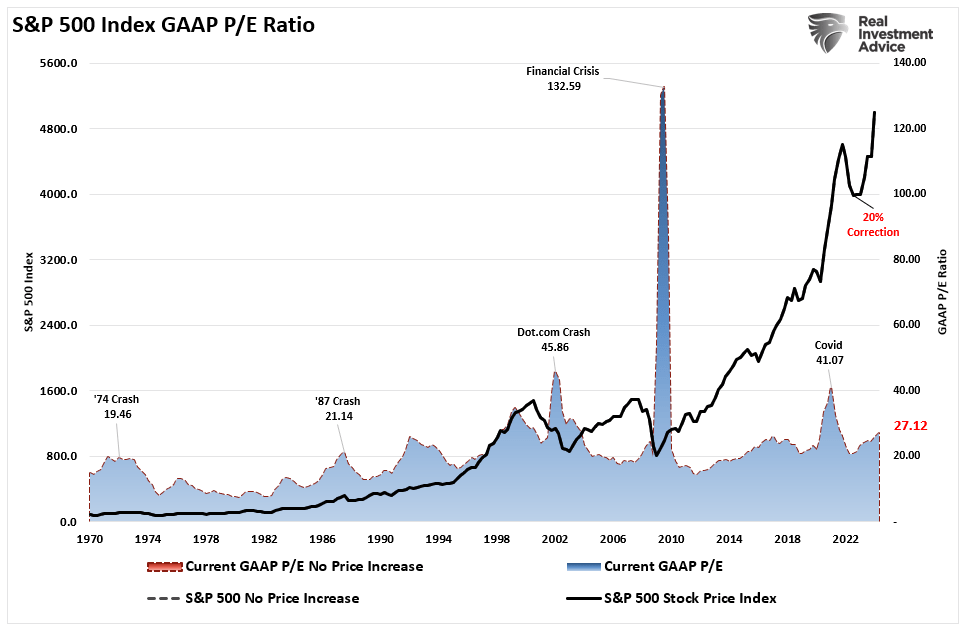

แม้ว่ารายได้จากการดำเนินงานจะลดลงจากจุดสูงสุด แต่การประเมินมูลค่ายังคงมีราคาแพงในระดับประวัติศาสตร์ทั้งในเชิงผลลัพธ์และเชิงไปข้างหน้า (โปรดสังเกตความแตกต่างอย่างมีนัยสำคัญในการประเมินมูลค่าระหว่างช่วงเศรษฐกิจถดถอย เนื่องจากกำไรที่ปรับแล้วไม่ได้สะท้อนสิ่งที่เกิดขึ้นกับกำไรที่แท้จริง)

บริษัทส่วนใหญ่รายงาน “การดำเนินการ” รายได้ซึ่งบดบังความสามารถในการทำกำไรโดยไม่รวมสิ่งอื่นๆ ทั้งหมด “สิ่งที่ไม่ดี” มีความแตกต่างที่สำคัญระหว่างการดำเนินการ (หรือปรับปรุงแล้ว) และรายได้ GAAP เมื่อมีช่องว่างกว้างเช่นนี้ คุณต้องตั้งคำถามถึง “คุณภาพ” ของรายได้เหล่านั้น

แผนภูมิด้านล่างนี้ใช้กำไรตามหลัก GAAP หากเราถือว่ากำไรปัจจุบันถูกต้อง ตลาดก็จะซื้อขายที่ระดับสูงกว่า 27 เท่าของกำไร (ระดับการประเมินมูลค่าดังกล่าวยังคงใกล้เคียงกับระดับการประเมินมูลค่าสูงสุดของตลาดกระทิงครั้งก่อน)

เนื่องจากตลาดซื้อขายกันสูงกว่าช่วงการประเมินมูลค่าทางประวัติศาสตร์อยู่แล้ว แสดงให้เห็นว่าผลลัพธ์อาจจะไม่เป็นเช่นนั้นรั้น” ตามที่หลายคนคาดหวังในปัจจุบัน โดยเฉพาะอย่างยิ่งหากธนาคารกลางสหรัฐฯ และรัฐบาลไม่ผ่อนปรนมาตรการทางการเงินเพิ่มเติม

ม้าโทรจัน

เช่นเคย ความหวังก็คือผลประกอบการไตรมาสที่ 2 และรายงานทั้งปีที่จะมาถึงจะเพิ่มขึ้นเพื่อพิสูจน์การประเมินมูลค่าที่สูงเกินจริงของตลาด อย่างไรก็ตาม เมื่อรายได้เพิ่มขึ้น ตลาดก็เพิ่มขึ้นตามไปด้วย

ที่สำคัญที่สุด นักวิเคราะห์มีประวัติอันยาวนานและน่าสลดใจในการมองในแง่ดีเกินไปต่อความคาดหวังการเติบโตที่ไม่ถึงเป้าหมาย ซึ่งถือเป็นกรณีพิเศษในปัจจุบัน การเติบโตทางเศรษฐกิจและรายได้ส่วนใหญ่ไม่ได้มาจากปัจจัยภายนอก แต่มาจากการกระตุ้นเศรษฐกิจที่หลั่งไหลเข้ามา ซึ่งขณะนี้กำลังลดน้อยลง

การจ่ายเงินเกินราคาสำหรับสินทรัพย์ไม่เคยเป็นผลดีสำหรับนักลงทุน

เนื่องจากธนาคารกลางสหรัฐฯ ตั้งใจที่จะชะลอการเติบโตทางเศรษฐกิจเพื่อควบคุมเงินเฟ้อ จึงเป็นเรื่องสมเหตุสมผลที่รายได้จะลดลง หากเป็นเช่นนั้น ราคาจะต้องรองรับรายได้ที่ลดลงโดยลดอัตราส่วนมูลค่าปัจจุบัน

เมื่อเป็นเรื่องของการประมาณการของนักวิเคราะห์ ควรระมัดระวังเสมอ “ชาวกรีกนำของขวัญมาให้”

จำนวนผู้เข้าชมโพสต์: 891

2024/07/02