โกลด์แมน แซคส์ ล่าสุดได้เพิ่มเป้าหมายราคาเป็น S&P 6300 ในช่วงสิ้นปีนี้ พร้อมด้วย Evercore ISI เพิ่มเป้าหมายสิ้นปีเป็น 6,000 ซึ่งไม่น่าแปลกใจเลยเมื่อพิจารณาจากการเติบโตที่แข็งแกร่งในตลาดในปีนี้ เมื่อสองสัปดาห์ที่แล้ว ฉันโพสต์แผนภูมิต่อไปนี้ว่า:

“เร็วๆ นี้ เราน่าจะเริ่มได้รับการอัปเกรดเป้าหมายราคา S&P 500 ในช่วงสิ้นปีนี้”

แม้ว่าตัวเลขที่เป็นตัวหนาอาจดูไม่สมจริง แต่ก็มีกรณีพื้นฐานที่ต้องสนับสนุน

สัปดาห์ที่แล้ว ผมได้พูดคุยถึงเรื่องที่เกิดขึ้นแล้ว “การเปลี่ยนแปลงขั้นพื้นฐานที่สูงขึ้นในการประเมินค่า” ในบทความนั้น เราได้พูดคุยกันว่ามันเกิดขึ้นได้อย่างไร เพื่อปัญญา:

“มีเหตุผลหลายประการที่ทำให้การประเมินมูลค่ามีการเปลี่ยนแปลงสูงขึ้นในช่วงหลายปีที่ผ่านมา การเพิ่มขึ้นส่วนหนึ่งเป็นผลมาจากการขยายตัวทางเศรษฐกิจ โลกาภิวัตน์ และความสามารถในการทำกำไรที่เพิ่มขึ้น อย่างไรก็ตาม นับตั้งแต่ช่วงเปลี่ยนศตวรรษ การเปลี่ยนแปลงกฎเกณฑ์ทางบัญชี การซื้อคืนหุ้น และการยอมรับการลงทุนของสาธารณะมากขึ้น (หรือที่เรียกว่า ETF) ก็มีส่วนทำให้เกิดการเปลี่ยนแปลงเช่นกัน นอกจากนี้ ตามที่ระบุไว้ข้างต้น การแทรกแซงทางการเงินและการคลังครั้งใหญ่นับตั้งแต่ “วิกฤตการณ์ทางการเงิน” ได้สร้างสภาพแวดล้อมที่ “ปราศจากความเสี่ยง” สำหรับความเสี่ยงด้านตราสารทุน

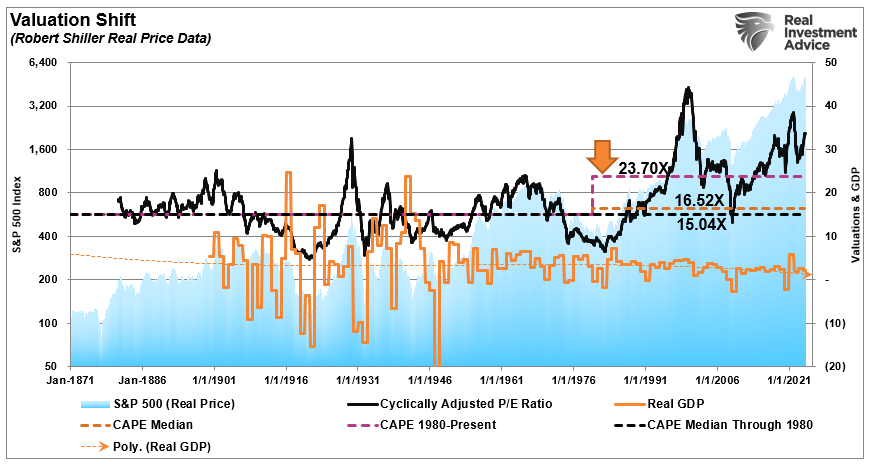

แผนภูมิแสดงการเปลี่ยนแปลงการประเมินมูลค่าที่ชัดเจน”

- อัตราส่วน CAPE “มัธยฐาน” อยู่ที่ 15.04 เท่าของรายได้ตั้งแต่ปี 1871-1980

- CAPE “ค่ามัธยฐาน” ระยะยาวคือ 16.52 เท่าของกำไรตั้งแต่ปี 1871 ถึงปัจจุบัน (ทุกปี)

- CAPE “ค่ามัธยฐาน” คือ 23.70 เท่าของรายได้ตั้งแต่ปี 1980 ถึงปัจจุบัน

มีสองสิ่งสำคัญที่ต้องพิจารณาเกี่ยวกับแผนภูมิด้านบน

- การเปลี่ยนแปลงที่สูงขึ้นในการประเมินค่า MEDIAN เป็นผลมาจากการเติบโตทางเศรษฐกิจที่ลดลงและความกดดันจากภาวะเงินฝืด และ

- ระดับการก่อหนี้และหนี้ที่เพิ่มขึ้น ซึ่งกัดกร่อนการเติบโตทางเศรษฐกิจ ส่งผลให้ราคาสูงขึ้น

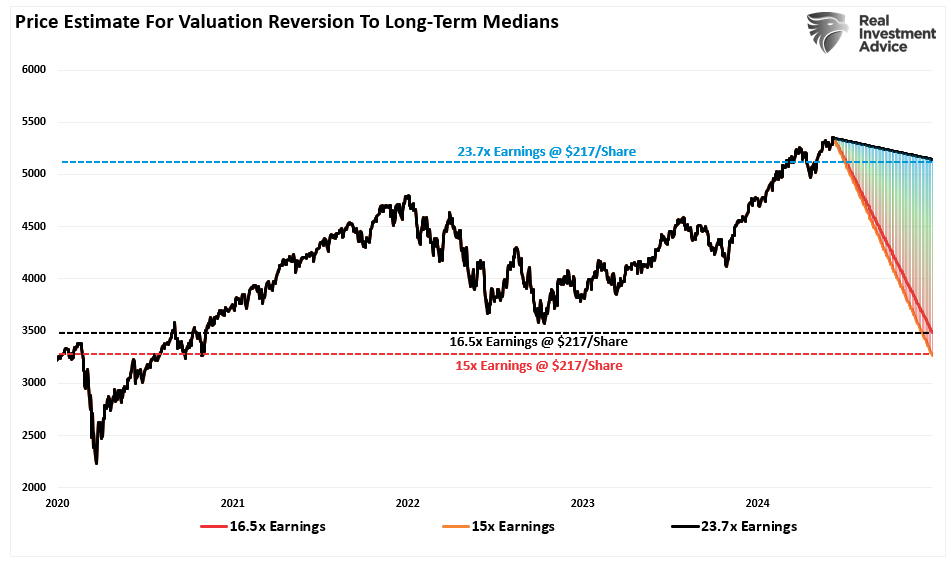

ดังนั้นคำถามก็คือ “ถ้า” การประเมินมูลค่ามีการเปลี่ยนแปลงที่สูงขึ้นอย่างถาวร เหตุการณ์การย้อนกลับค่าเฉลี่ยของตลาดครั้งถัดไปจะมีลักษณะอย่างไรในการรีเซ็ตการประเมินมูลค่าพื้นฐานให้อยู่ในระดับที่น่าสนใจยิ่งขึ้น

เราตอบคำถามนั้นโดยการวิเคราะห์ราคาตลาดในปัจจุบันและรายได้ที่คาดหวังเพื่อกำหนดรูปแบบของการกลับรายการการประเมินมูลค่าดังกล่าว

ในขณะที่เขียนบทความนี้ S&P 500 ซื้อขายกันที่ประมาณ 5,300 ดอลลาร์ (เราจะใช้ตัวเลขกลมเพื่อการคำนวณอย่างง่าย) ประมาณการกำไรปี 2567 อยู่ที่ประมาณ 217 ดอลลาร์ต่อหุ้น เราสามารถวางแผนการลดราคาที่จำเป็นในการเปลี่ยนกลับการประเมินมูลค่าโดยใช้ระดับการประเมินค่ามัธยฐานที่กล่าวมาข้างต้น

- 23.70x = 5142.90 = ลดลง 3%

- 16.52x = 3584.84 = ลดลง 33%

- 15.04x = 3263.68 = ลดลง 38.5%

อย่างไรก็ตามเรื่องราวนั้น “ด้านอื่น ๆ” คือจุดที่การขยายตัวหลายครั้งเกิดขึ้น

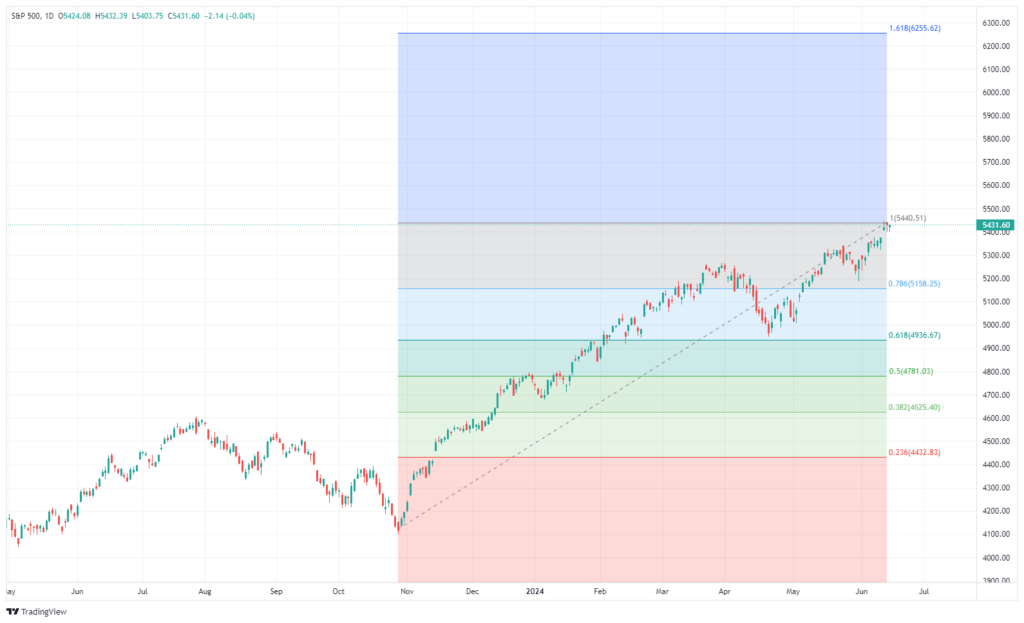

S&P 6300 – อีกด้านของเรื่องราว

เราเลือก S&P 6300 ได้อย่างไร เราใช้ลำดับฟีโบนัชชีมาตรฐานเพื่อระบุลำดับเชิงตัวเลขเชิงตรรกะจากจุดต่ำสุดในเดือนพฤศจิกายน 2023 จากระดับต่ำสุดเหล่านั้น การขยายออกไป 1.62% จะทำให้ตลาดอยู่ที่ประมาณ 6,300 (6255 เป็นที่แน่นอน)– อย่างไรก็ตาม เพื่อให้ตลาดก้าวหน้าไปได้ รายได้พื้นฐานจะต้องสนับสนุนการเพิ่มขึ้นอย่างต่อเนื่อง

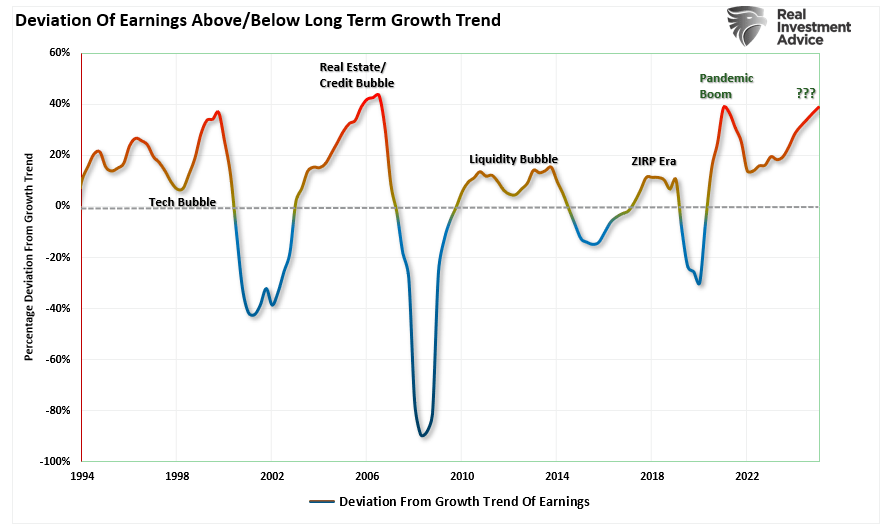

ตามที่ระบุไว้ในบทความก่อนหน้านี้ การหดตัวของมูลค่าเกิดขึ้นในช่วงภาวะเศรษฐกิจถดถอยและช่วงตลาดหมี ในช่วงดังกล่าว ความอุดมสมบูรณ์ของตลาดจะปรับราคาของตลาดให้สอดคล้องกับปัจจัยพื้นฐาน อย่างไรก็ตาม มีการขยายหลายรายการก่อนที่จะเริ่มกระบวนการพลิกกลับ ในช่วงขาขึ้นนี้ นักวิเคราะห์ของวอลล์สตรีทยังคงประมาณการกำไรที่สูงขึ้นเพื่อปรับราคาที่สูงขึ้น ขณะนี้ เราอยู่ในขั้นตอนการขยายธุรกิจหลายครั้ง ซึ่งนักวิเคราะห์เพิ่มประมาณการรายได้อย่างมากจนถึงระดับที่รุนแรงยิ่งขึ้น ดังที่แสดงไว้ ประมาณการรายได้สำหรับปี 2568 เบี่ยงเบนไปจากแนวโน้มการเติบโตแบบทวีคูณในระยะยาวเป็นประวัติการณ์

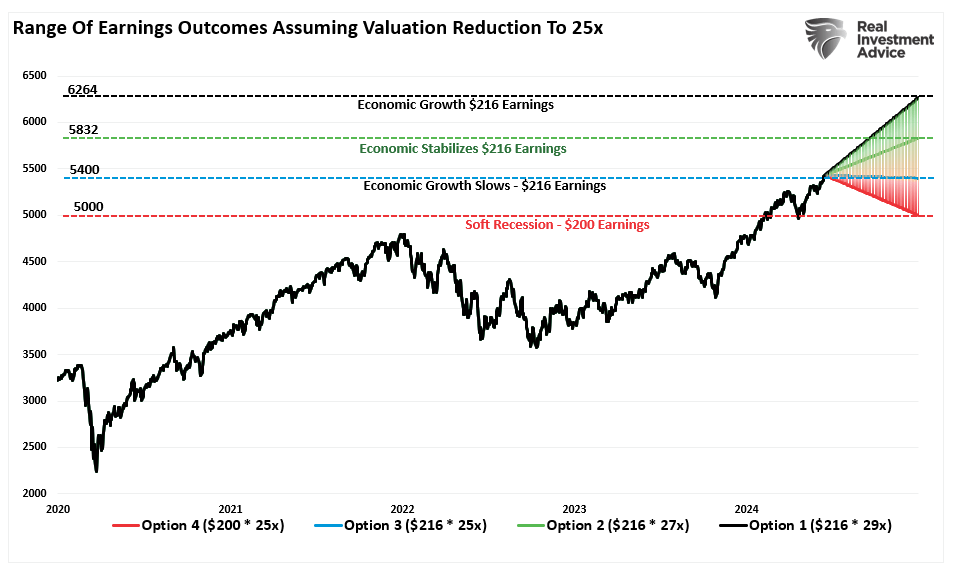

แล้ว S&P 500 จะไปถึง 6300 ได้อย่างไร? เราสามารถใช้การประมาณการวอลล์สตรีทในปัจจุบันเพื่อย้อนกลับผ่านกระบวนการประเมินมูลค่าได้ อย่างที่เราเคยทำมาก่อน เรามักจะดูราคาของตลาดและกำหนด “มูลค่ายุติธรรม” ของตลาดตามรายได้ที่คาดหวัง ในกรณีนี้ เราจะนำตัวส่วน (รายได้) ของสมการการประเมินค่ามาเพื่อหา “ราคายุติธรรม” ของตลาด

ขณะที่ Goldman ตั้งเป้าไปที่ 6,300 จุดในช่วงปลายปีนี้ สำหรับการทดลองทางความคิดนี้ เราจะใช้ประมาณการปัจจุบันของ S&P World ที่ 216 ดอลลาร์ต่อหุ้น ณ สิ้นปี 2567 สำหรับประมาณการของ Goldman ที่ 6300 จุด การประเมินมูลค่าหนึ่งปีต่อท้ายจะเพิ่มขึ้นเป็น 29 เท่า รายได้ อย่างไรก็ตาม เราจะถือว่าการประเมินมูลค่ากำไรลดลง 27x และ 25x ภายในสิ้นปีนี้ หากการเติบโตทางเศรษฐกิจยังคงชะลอตัว นอกจากนี้ เราจะพิจารณาการลดลงของรายได้เป็น 200 ดอลลาร์/หุ้น หากเศรษฐกิจเริ่มเข้าสู่ภาวะถดถอยที่นุ่มนวล อย่างไรก็ตาม เนื่องจากการคาดการณ์ของ Wall Road มักมีแง่ดีมากเกินไป จึงสามารถลดราคารายได้ที่ลึกลงไปได้ อย่างไรก็ตาม พารามิเตอร์เหล่านั้นให้ผลลัพธ์ดังต่อไปนี้แก่เรา

- $216/หุ้น * 29x รายได้ต่อท้าย = 6264 (ถือว่าการเติบโตทางเศรษฐกิจยังคงดำเนินต่อไป)

- $216/หุ้น * 27x รายได้ต่อท้าย = 5832 (สมมติว่าการเติบโตทางเศรษฐกิจมีเสถียรภาพ)

- $216/หุ้น * 25x รายได้ต่อท้าย = 5400 (ถือว่าการเติบโตทางเศรษฐกิจช้าลงอีก)

- $200/หุ้น * 25x รายได้ต่อท้าย = 5,000 (ถือว่าเศรษฐกิจถดถอยเล็กน้อย)

เช่นเดียวกับที่เราทำก่อนหน้านี้ เราสามารถใช้การคาดการณ์เหล่านี้เพื่อสร้างแผนภูมิที่แสดงช่วงของผลลัพธ์ที่เป็นไปได้ในช่วง 6 เดือนข้างหน้า

ผลลัพธ์เหล่านั้นเป็นเพียงสมมติฐานชุดหนึ่งเท่านั้น ด้วยการปรับการประเมินมูลค่าและความคาดหวังด้านรายได้ เราสามารถสร้างความเป็นไปได้ที่ไม่มีที่สิ้นสุด อย่างไรก็ตาม วัตถุประสงค์ของการฝึกหัดคือเพื่อสร้างความเป็นไปได้ที่หลากหลายให้กับตลาดในช่วงปลายปี ดังที่แสดงไว้ ช่วงของผลลัพธ์ที่เป็นไปได้นั้นกว้างจากระดับตลาดในขณะที่เขียนบทความนี้ ข้อโต้แย้งเชิงบวกที่ว่า “ไม่มีภาวะถดถอย” ชี้ให้เห็นถึงความเป็นไปได้ อัพไซด์จาก 7.4% เป็น 15%– อย่างไรก็ตามหากเศรษฐกิจ ช้าลงหรือเข้าสู่ภาวะถดถอยที่นุ่มนวล ข้อเสียที่อาจเกิดขึ้นมีตั้งแต่การสูญเสีย -1% ถึง -8%

ความท้าทายยังคงอยู่

ฉันขอบอกว่าฉันไม่รู้ว่าอีก 6 ถึง 18 เดือนข้างหน้าจะเป็นอย่างไร ดังที่กล่าวไว้ ความเป็นไปได้มีมากมายนับไม่ถ้วน สิ่งที่เกิดขึ้นในการเลือกตั้งเดือนพฤศจิกายน นโยบายของเฟด และโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอย ล้วนส่งผลต่อผลลัพธ์ประการใดประการหนึ่งเหล่านั้น

นี่คือข้อกังวลของเราเกี่ยวกับสถานการณ์ขาขึ้น มันขึ้นอยู่กับก “ไม่มีภาวะถดถอย” และเฟดจะต้องยกเลิกการเข้มงวดทางการเงินอีกครั้ง ปัญหาในมุมมองดังกล่าวก็คือ หากเศรษฐกิจมีการชะลอตัวลงจริงๆ ก็ไม่มีเหตุผลใดที่ Federal Reserve จะต้องกลับรายการลดงบดุลหรือลดอัตราดอกเบี้ยลงอย่างมาก

ที่สำคัญกว่านั้น การเพิ่มขึ้นของราคาสินทรัพย์ยังคงช่วยผ่อนคลายเงื่อนไขทางการเงิน และทำให้อัตราเงินเฟ้อคงที่ “เหนียว,” ส่งผลให้กำลังซื้อของผู้บริโภคลดลง กรณีกระทิงยังชี้ให้เห็นว่าการจ้างงานยังคงแข็งแกร่งควบคู่ไปกับการเติบโตของค่าจ้าง แต่มีหลักฐานที่ชัดเจนของการพังทลายของทั้งสองฝ่าย

แม้ว่าสถานการณ์ขาขึ้นของ S&P 6300 จะเป็นไปได้ แต่ผลลัพธ์นั้นก็ต้องเผชิญกับความท้าทายมากมายในปี 2025 เนื่องจากตลาดมีการซื้อขายที่การประเมินมูลค่าที่ค่อนข้างสูงอยู่แล้ว แม้แต่ในก “การลงจอดอย่างนุ่มนวล” สภาพแวดล้อม รายได้ควรจะอ่อนตัวลง ทำให้การประเมินมูลค่าในปัจจุบันมีความท้าทายมากขึ้นในการรักษาไว้

การเดาที่ดีที่สุดของเราก็คือความจริงนั้นอยู่ตรงกลาง ใช่ มีสถานการณ์กระทิงที่กำไรลดลง และการกลับตัวของนโยบายการเงินทำให้นักลงทุนต้องจ่ายเงินมากขึ้นเพื่อให้ได้กำไรที่ลดลง อย่างไรก็ตาม ผลลัพธ์นั้นมีอายุการใช้งานที่จำกัด เนื่องจากการประเมินมูลค่ามีความสำคัญต่อผลตอบแทนระยะยาว

ในฐานะนักลงทุน เราควรหวังว่าจะได้รับการประเมินราคาและราคาที่ต่ำลง ซึ่งจะทำให้เรามีศักยภาพสูงสุดในการสร้างผลตอบแทนระยะยาว น่าเสียดายที่เราไม่ต้องการความเจ็บปวดเมื่อไปถึงที่นั่น

ไม่ว่าสถานการณ์ใดจะเกิดขึ้นแบบเรียลไทม์ ก็มีความเสี่ยงอย่างมากที่ผลตอบแทนจะต่ำในช่วง 6-18 เดือนข้างหน้า ในฐานะนักลงทุน เราต้องจัดการความเสี่ยงของเหตุการณ์พลิกผันที่ไม่คาดคิดซึ่งบ่อนทำลายมุมมองเชิงบวกอย่างต่อเนื่องของวอลล์สตรีท

ท้ายที่สุดแล้วคณิตศาสตร์ก็เป็นเพียงคณิตศาสตร์เท่านั้น

การดูโพสต์: 1,716

25/06/2024