ในช่วงทศวรรษที่ผ่านมา มีการถกเถียงกันเรื่องพื้นฐานเกี่ยวกับตลาดและการประเมินมูลค่าอย่างต่อเนื่อง ภาวะกระทิงมีเหตุผลมานานแล้วว่าอัตราที่ต่ำและสภาพคล่องที่เพิ่มขึ้นทำให้ต้องจ่ายเงินมากเกินไปสำหรับปัจจัยพื้นฐานพื้นฐาน ในช่วงทศวรรษที่ผ่านมา มุมมองนั้นดูถูกต้องเนื่องจากอัตราดอกเบี้ยเป็นศูนย์รวมกับการสนับสนุนทางการเงินและการคลังจำนวนมากทำให้ผลตอบแทนของตลาดเพิ่มขึ้น 50% ตั้งแต่ปี 2009 เราได้หารือประเด็นนี้ใน “ผลตอบแทนระยะยาวนั้นไม่ยั่งยืน” เพื่อปัญญา:

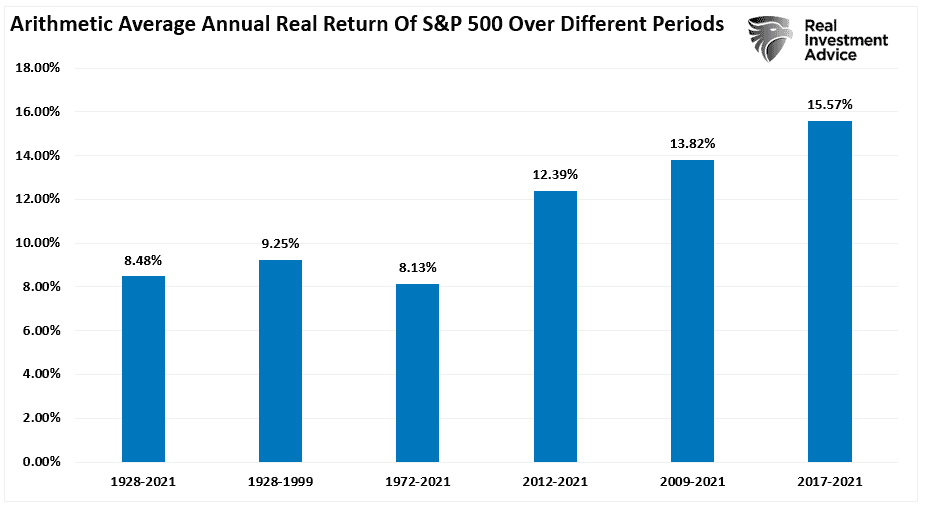

“แผนภูมิด้านล่างแสดงผลตอบแทนรวมที่ปรับอัตราเงินเฟ้อโดยเฉลี่ยต่อปี (รวมเงินปันผล) ตั้งแต่ปี 1928 ฉันใช้ข้อมูลผลตอบแทนรวมจาก Aswath Damodaran ศาสตราจารย์ Stern College of Enterprise แห่งมหาวิทยาลัยนิวยอร์ก แผนภูมิแสดงให้เห็นว่าตั้งแต่ปี 1928 ถึง 2021 ตลาดกลับมาที่ 8.48% หลังอัตราเงินเฟ้อ อย่างไรก็ตาม โปรดสังเกตด้วยว่าหลังวิกฤตการณ์ทางการเงินในปี 2551 ผลตอบแทนเพิ่มขึ้นโดยเฉลี่ย 4 เปอร์เซ็นต์ในช่วงเวลาต่างๆ”

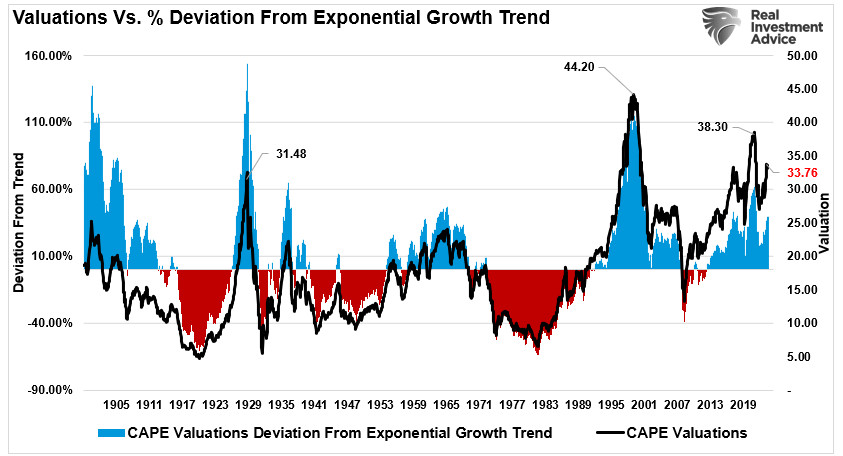

ตามที่ระบุไว้ เงินช่วยเหลือจำนวนที่ไม่เคยมีมาก่อนผลักดันผลตอบแทนส่วนเกินเหล่านั้น ไม่น่าแปลกใจเลยที่สิ่งนี้ส่งผลให้เกิดการเบี่ยงเบนที่สำคัญที่สุดประการหนึ่งจากแนวโน้มการเติบโตแบบทวีคูณของตลาด

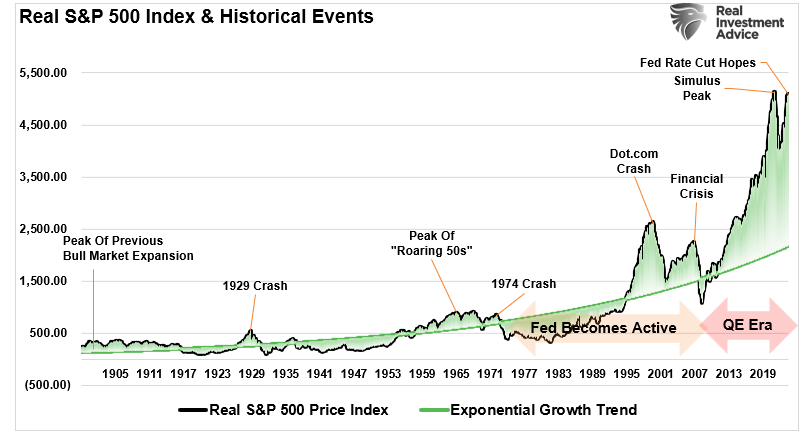

–โดยปกติแล้ว เมื่อสร้างกราฟราคาตลาดหุ้นในระยะยาว ผมจะใช้ Log-Scale เพื่อลดผลกระทบจากตัวเลขจำนวนมากโดยรวม– อย่างไรก็ตาม ในกรณีนี้ สิ่งนี้ไม่เหมาะสมในขณะที่เราตรวจสอบความเบี่ยงเบนในอดีตจากแนวโน้มการเติบโตที่ซ่อนอยู่)

ความอุดมสมบูรณ์ของวอลล์สตรีท

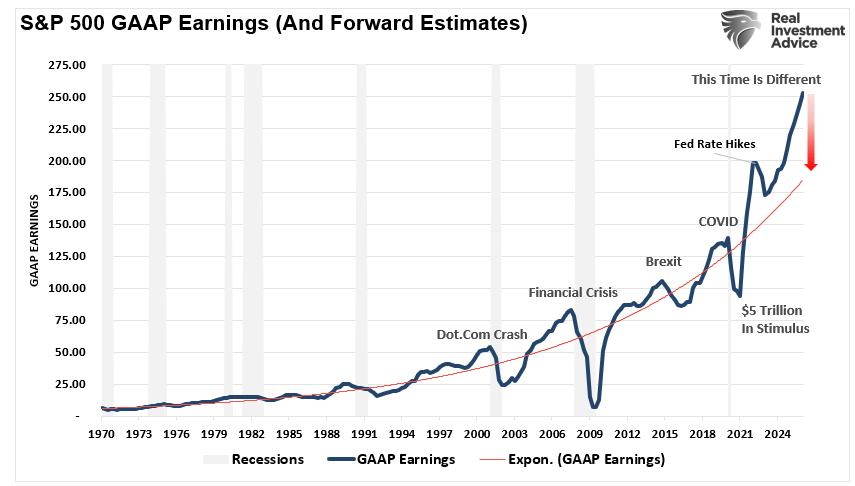

นโยบายการคลังที่นำมาใช้หลังการปิดตัวทางเศรษฐกิจที่ขับเคลื่อนด้วยโรคระบาด ทำให้เกิดความต้องการที่เพิ่มขึ้น ซึ่งทำให้ตลาดที่ขยายตัวอยู่แล้วเลวร้ายลงอีก ดังที่แสดงไว้ การแทรกแซงทางการเงินเหล่านั้นส่งผลให้รายได้เพิ่มขึ้นอย่างไม่เคยปรากฏมาก่อน โดยการคาดการณ์ในปัจจุบันจนถึงปี 2025 ขยายออกไปอย่างมีนัยสำคัญ

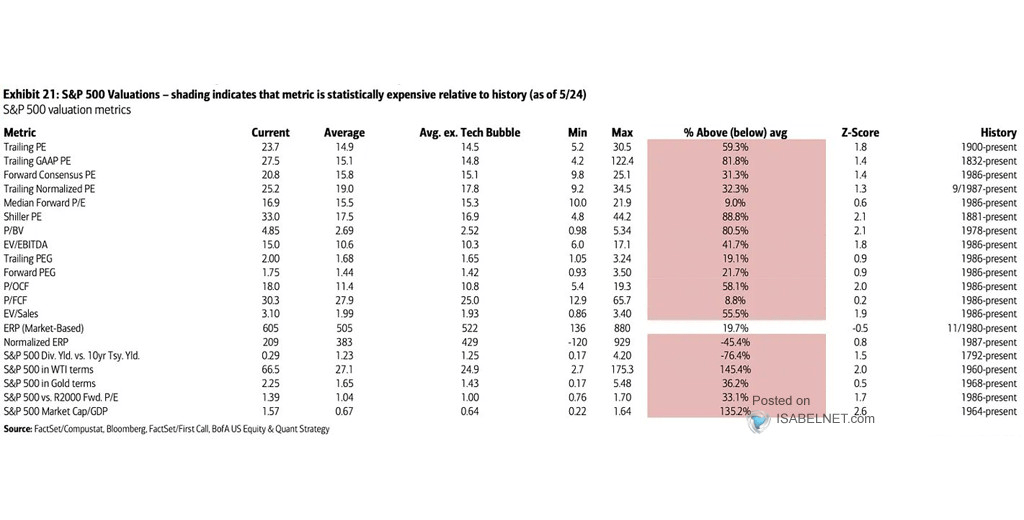

เนื่องจากในอดีตตลาดติดตามการเปลี่ยนแปลงของรายได้ในแต่ละปี จึงไม่น่าแปลกใจที่หุ้นจะถึงระดับการประเมินค่าที่รุนแรงมากขึ้นอีกครั้ง เมื่อพิจารณาจากการคาดการณ์ที่ค่อนข้างไม่แน่นอน ตารางด้านล่างจาก BofA แสดงมาตรการประเมินมูลค่าที่แตกต่างกัน 20 รายการสำหรับดัชนี S&P 500 ยกเว้นค่าความเสี่ยงพรีเมียมตามตลาด (ERP) มาตรการอื่นๆ ทั้งหมดอยู่ในระดับที่สูงมาก

ไม่น่าแปลกใจเลยที่เมื่อพูดถึงการประเมินมูลค่าพื้นฐานที่รุนแรงยิ่งขึ้น ความคาดหวังก็คือการแก้ไขที่มีนัยสำคัญยิ่งขึ้นจะเกิดขึ้นในที่สุด แม้ว่าในอดีต ตลาดจะมีประสบการณ์บ่อยครั้ง “หมายถึงการย้อนเหตุการณ์” เราจะสำรวจว่าการแทรกแซงทางการเงินและการคลังในช่วง 20 ปีที่ผ่านมาอาจทำให้การประเมินมูลค่าตลาดสูงขึ้นอย่างถาวรได้อย่างไร

การเปลี่ยนแปลงอย่างถาวรสูงขึ้น

ตามที่กล่าวไว้ใน –มาตรการทางเทคนิค– การประเมินมูลค่าเป็นเครื่องมือจับเวลาของตลาดที่แย่มาก การประเมินมูลค่าจะวัดเมื่อราคาเคลื่อนไหวเร็วหรือช้ากว่ารายได้เท่านั้น ดังที่เราได้กล่าวไว้ในการประเมินมูลค่าระยะสั้นเป็นตัวชี้วัดทางจิตวิทยา เพื่อปัญญา:

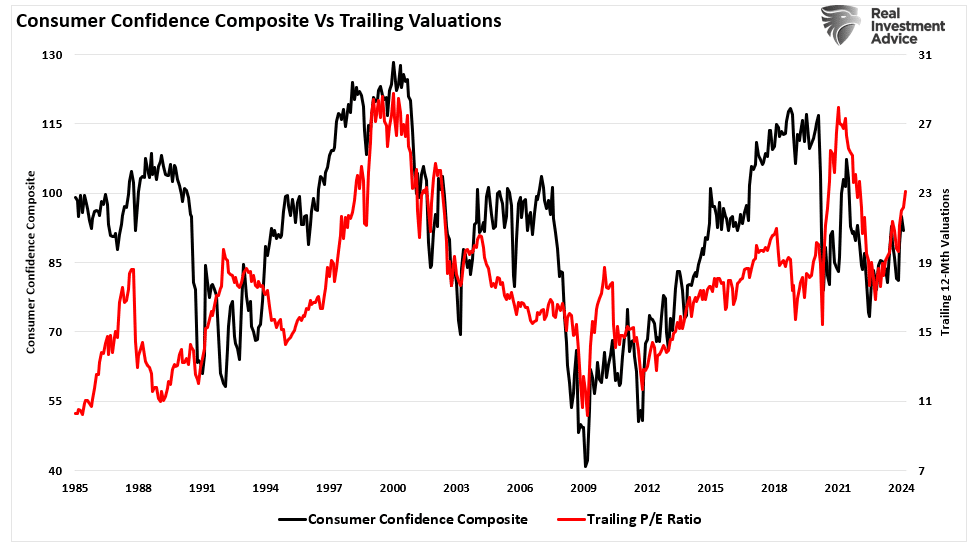

“การวัดมูลค่าเป็นเพียงการวัดมูลค่าปัจจุบันเท่านั้น ที่สำคัญกว่านั้น เมื่อตัวชี้วัดการประเมินค่ามากเกินไป จะเป็นการวัดที่ดีกว่าของ ‘จิตวิทยานักลงทุน’ และการแสดงออกของ ‘ทฤษฎีที่โง่เขลามากขึ้น’ ดังที่แสดงไว้ มีความสัมพันธ์กันสูงระหว่างดัชนีความเชื่อมั่นผู้บริโภคแบบคอมโพสิตของเรากับการประเมินมูลค่า S&P 500 ย้อนหลัง 1 ปี”

อย่างไรก็ตาม เพียงเพราะการประเมินมูลค่าในปัจจุบันมีการยกระดับขึ้น นั่นหมายความว่าจำเป็นต้องมีเหตุการณ์การย้อนกลับค่าเฉลี่ยจำนวนมากใช่หรือไม่

อาจจะไม่.

วิธีการประเมินมูลค่าพื้นฐานของ Dr. Robert Shiller โดยใช้รายได้สิบปีหรืออัตราส่วนราคาต่อกำไรที่ปรับตามวัฏจักร (CAPE) มีค่ามากกว่า 33 เท่าของรายได้ย้อนหลัง แม้ว่าระดับการประเมินดังกล่าวดูเหมือนจะสูงขึ้นตามเกณฑ์ที่กำหนด แต่การเบี่ยงเบนไปจากแนวโน้มการเติบโตแบบเอ็กซ์โปเนนเชียลในระยะยาวไม่ได้เป็นเช่นนั้น ในขณะที่รายได้ 33x ถือเป็นราคาที่สูงสำหรับรายได้ในอนาคต (หมายถึง 33 ปี เพื่อคุ้มทุน) ค่าเบี่ยงเบนที่ลดลงจากแนวโน้มการเติบโตแบบเอ็กซ์โปเนนเชียลในระยะยาวจะทำให้ระดับการประเมินค่ามีการเปลี่ยนแปลงสูงขึ้น

มีสาเหตุหลายประการที่ทำให้การประเมินมูลค่ามีการเปลี่ยนแปลงสูงขึ้นในช่วงหลายปีที่ผ่านมา การเพิ่มขึ้นส่วนหนึ่งเป็นผลมาจากการขยายตัวทางเศรษฐกิจ โลกาภิวัตน์ และความสามารถในการทำกำไรที่เพิ่มขึ้น อย่างไรก็ตาม นับตั้งแต่ช่วงเปลี่ยนศตวรรษ การเปลี่ยนแปลงกฎเกณฑ์ทางบัญชี การซื้อหุ้นคืน และการยอมรับการลงทุนของสาธารณะมากขึ้น (หรือที่เรียกว่า ETF) ยังได้มีส่วนทำให้เกิดการเปลี่ยนแปลงอีกด้วย นอกจากนี้ ตามที่ระบุไว้ข้างต้น การแทรกแซงทางการเงินและการคลังครั้งใหญ่นับตั้งแต่ “วิกฤติทางการเงิน” สร้างความดูเหมือน “ไร้ความเสี่ยง” สภาพแวดล้อมสำหรับความเสี่ยงด้านตราสารทุน

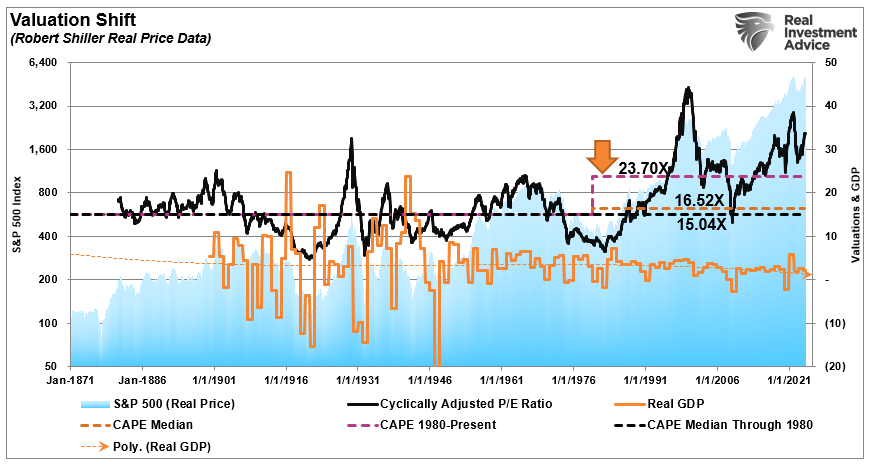

แผนภูมิแสดงการเปลี่ยนแปลงที่ชัดเจนในการประเมินมูลค่า

- อัตราส่วน CAPE “มัธยฐาน” อยู่ที่ 15.04 เท่าของรายได้ตั้งแต่ปี 1871-1980

- CAPE “ค่ามัธยฐาน” ระยะยาวคือ 16.52 เท่าของกำไรตั้งแต่ปี 1871 ถึงปัจจุบัน (ทุกปี)

- CAPE “ค่ามัธยฐาน” อยู่ที่ 23.70 เท่าของรายได้ตั้งแต่ปี 1980 ถึงปัจจุบัน

มีสองสิ่งสำคัญที่ต้องพิจารณาเกี่ยวกับแผนภูมิด้านบน

- การเปลี่ยนแปลงที่สูงขึ้นในการประเมินค่า MEDIAN เป็นผลมาจากการเติบโตทางเศรษฐกิจที่ลดลงและความกดดันจากภาวะเงินฝืด และ

- ระดับการก่อหนี้และหนี้ที่เพิ่มขึ้น ซึ่งกัดกร่อนการเติบโตทางเศรษฐกิจ ส่งผลให้ราคาสูงขึ้น

ดังนั้นคำถามก็คือ “ถ้า” การประเมินมูลค่ามีการเปลี่ยนแปลงที่สูงขึ้นอย่างถาวร เหตุการณ์การย้อนกลับค่าเฉลี่ยของตลาดครั้งถัดไปจะมีลักษณะอย่างไรในการรีเซ็ตการประเมินมูลค่าพื้นฐานให้อยู่ในระดับที่น่าสนใจยิ่งขึ้น

การทำแผนที่การกลับไปสู่ค่าเฉลี่ย

ช่องวิดีโอ ผู้วิจารณ์ และสื่อประเภทต่างๆ จำนวนมากแนะนำช่องอื่น “การปรับฐานตลาดครั้งใหญ่” กำลังมา. มีสาเหตุหลายประการสำหรับการเรียกร้องของพวกเขาที่มีช่วงขอบเขต เช่น การลดค่าเงินดอลลาร์ การสูญเสียสกุลเงินสำรอง อัตราที่สูงขึ้น การผิดนัดชำระหนี้ ฯลฯ ดังที่เราได้กล่าวไว้ก่อนหน้านี้ ในขณะที่สิ่งเหล่านี้ ความเป็นไปได้ พวกมันค่อนข้างห่างไกล–

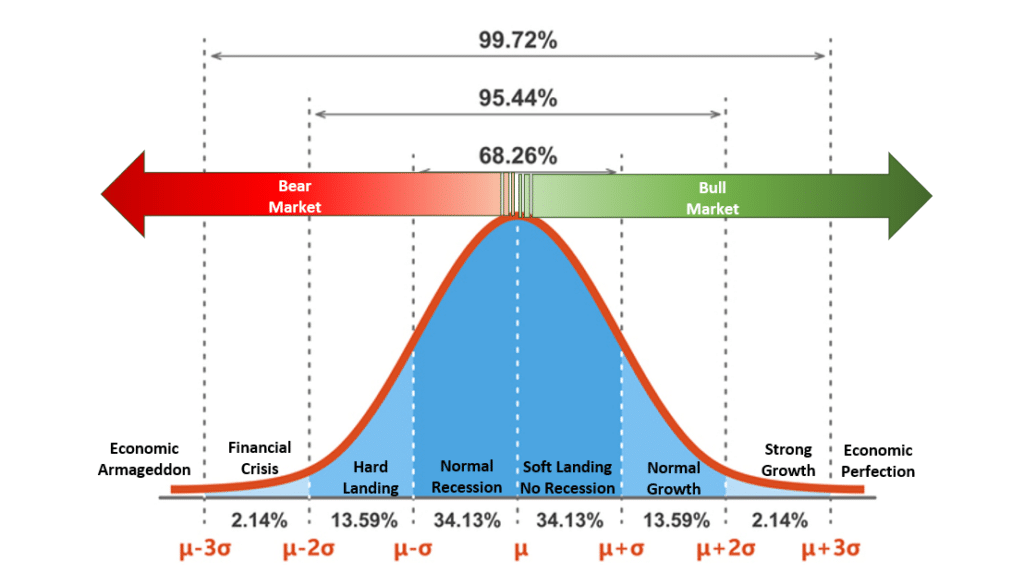

–แผนภูมิด้านล่างเป็น “เส้นโค้งระฆัง” ที่กระจายตามปกติของเหตุการณ์และผลลัพธ์ที่อาจเกิดขึ้น พูดง่ายๆ ก็คือ 68.26% ของเวลาทั้งหมด ผลลัพธ์ทั่วไปเกิดขึ้น หากพูดในเชิงเศรษฐศาสตร์ จะเป็นภาวะเศรษฐกิจถดถอยตามปกติหรือการหลีกเลี่ยงภาวะเศรษฐกิจถดถอย 95.44% ของเวลาทั้งหมด เรามักจะต้องรับมือกับผลลัพธ์ต่างๆ ระหว่างภาวะเศรษฐกิจถดถอยที่อยู่ลึกพอสมควรและอัตราการเติบโตทางเศรษฐกิจมาตรฐาน อย่างไรก็ตาม มีโอกาส 2.14% ที่เราจะได้เห็นวิกฤตเศรษฐกิจอีกครั้ง เช่น วิกฤติการเงินปี 2551

แต่แล้ว “ภาวะโลกแตกทางเศรษฐกิจ” ล่ะ?

งานนั้นไม่มีอะไรสำคัญนอกจาก “ทองคำ หมวกบีนนี่ และบังเกอร์” นั่นคือความเป็นไปได้ 0.14%–

ในขณะที่ “ความกลัวขาย” เราต้องประเมิน “ความน่าจะเป็น” เทียบกับ “ความเป็นไปได้” ของผลลัพธ์ต่างๆ เนื่องจากการประเมินมูลค่าเป็นฟังก์ชันพื้นฐานของราคาและรายได้ เราจึงสามารถใช้ราคาปัจจุบันของตลาดและรายได้เพื่อวางแผนการกลับรายการการประเมินมูลค่าต่างๆ

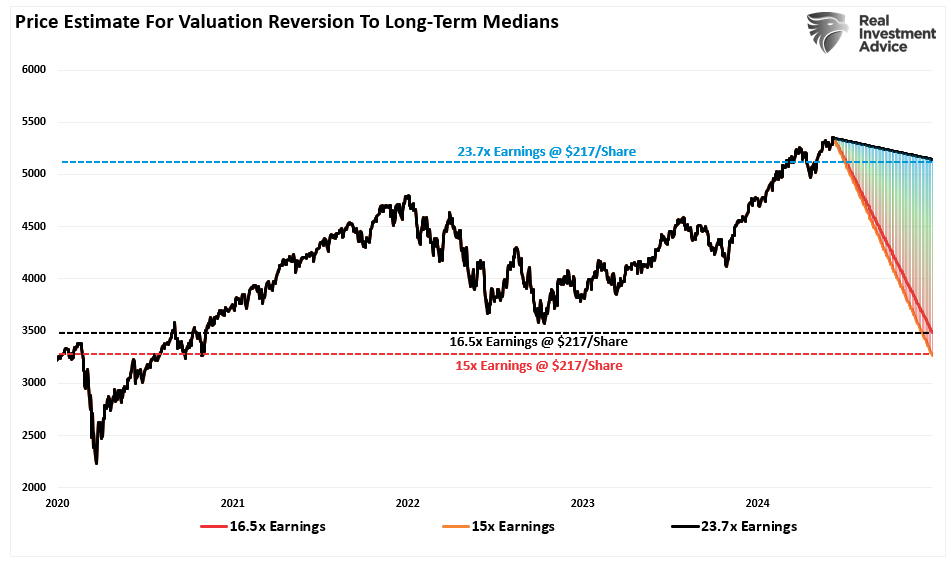

ในขณะที่เขียนบทความนี้ S&P 500 มีการซื้อขายที่ประมาณ 5,300 ดอลลาร์ (เราจะใช้เลขกลมในการคณิตอย่างง่าย)– ประมาณการกำไรปี 2567 อยู่ที่ประมาณ 217 ดอลลาร์ต่อหุ้น เราสามารถวางแผนการลดราคาที่จำเป็นในการเปลี่ยนกลับการประเมินมูลค่าโดยใช้ระดับการประเมินค่ามัธยฐานที่กล่าวมาข้างต้น

- 23.70x = 5142.90 = ลดลง 3%

- 16.52x = 3584.84 = ลดลง 33%

- 15.04x = 3263.68 = ลดลง 38.5%

นี่คือจุดสำคัญ

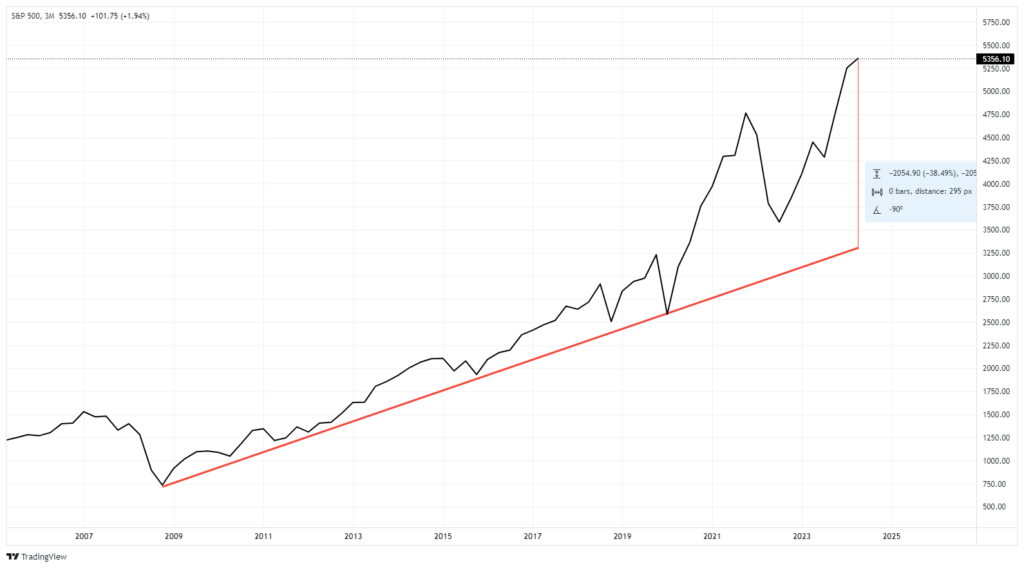

ในขณะที่หุ้นที่ลดลงเกือบ 40% นั้นค่อนข้างมีนัยสำคัญ และไม่ต้องสงสัยเลยว่าธนาคารกลางสหรัฐจะต้องแย่งชิงการลดอัตราดอกเบี้ยและเริ่มต้นใหม่อีกครั้ง”ผ่อนคลายเชิงปริมาณ,” การพลิกกลับจะย้อนกลับเฉพาะผลกำไรที่ขับเคลื่อนด้วยมาตรการกระตุ้นหลังการระบาดใหญ่เท่านั้น กล่าวอีกนัยหนึ่ง การปรับฐานเกือบ 40% จะไม่เป็น a “ตลาดหมี” แต่เป็นเพียงการปรับฐานในตลาดกระทิงที่กำลังดำเนินอยู่ตั้งแต่ปี 2552 (สิ่งนี้แสดงให้เห็นว่าการเบี่ยงเบนราคานั้นรุนแรงเพียงใดจากแนวโน้มราคาในระยะยาวนับตั้งแต่เกิดการระบาดใหญ่)

บทสรุป

แม้ว่านี่จะเป็นเพียงการทดลองทางความคิด แต่ก็มีประเด็นสำคัญอยู่สองประการ

- การเบี่ยงเบนจากค่าเฉลี่ยระยะยาวนั้นรุนแรงมาก บ่งชี้ว่าการลดลงอย่างมีนัยสำคัญยิ่งขึ้นนั้นเป็นไปได้ในอนาคตและ

- แม้ว่าการประเมินมูลค่าจะเพิ่มขึ้นเมื่อเทียบกับประวัติในระยะยาว แต่หากมีการเปลี่ยนแปลงการประเมินอย่างถาวร การแก้ไขในภายหลังอาจไม่ลึกเท่าที่บางคนคาดหวัง

ที่สำคัญนักลงทุนมักทำผิดพลาดซ้ำแล้วซ้ำเล่าในการยกเลิกการประเมินมูลค่าในระยะสั้น เนื่องจากไม่มีผลกระทบต่อผลตอบแทนของราคาในทันที ตามที่ระบุไว้ข้างต้น การประเมินมูลค่าโดยธรรมชาติแล้วเป็นตัวทำนายผลตอบแทนใน 12 เดือนที่น่าสยดสยอง ดังนั้นผู้ลงทุนจึงควรหลีกเลี่ยงกลยุทธ์การลงทุนที่เน้นเรื่องดังกล่าว อย่างไรก็ตาม ในระยะยาว การประเมินมูลค่าสามารถทำนายผลตอบแทนที่คาดหวังได้ดีเยี่ยม

จากระดับการประเมินในปัจจุบัน อัตราผลตอบแทนที่นักลงทุนคาดหวังในทศวรรษหน้าจะต่ำกว่าในทศวรรษที่ผ่านมา นั่นคือเว้นแต่ธนาคารกลางสหรัฐและรัฐบาลจะเปิดตัวมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่อีกครั้งและลดอัตราดอกเบี้ยลงเหลือศูนย์

นี่ไม่ได้หมายความว่าตลาดจะสร้างอัตราผลตอบแทนหลักเดียวในแต่ละปีในทศวรรษหน้า อาจมีการลงทุนจำนวนมหาศาลในช่วงเวลาดังกล่าวและ สองสามปีที่ยากลำบากในระหว่างนั้น

นั่นคือธรรมชาติของการลงทุนและวัฏจักรของตลาด

การดูโพสต์: 2,059

2024/06/21