ธุรกิจของ Amazon มีการปรับปรุงความสามารถในการทำกำไรอย่างรวดเร็ว

มันชัดเจนว่า อเมซอนของ –AMZN -1.07%– หุ้นอยู่ในจุดเปลี่ยน หลังจากที่ CEO Andy Jassy รับช่วงต่อจากผู้ก่อตั้ง Jeff Bezos การเน้นใหม่ในเรื่องความสามารถในการทำกำไรและการประมวลผลแบบคลาวด์ก็ปรากฏชัดเจน ซึ่งเป็นการเปลี่ยนแปลงครั้งใหญ่สำหรับ Amazon

หมดยุคแห่งการใช้จ่ายเพื่อการเติบโตอย่างไม่ได้ตั้งใจแล้ว แต่ Amazon กลับเติบโตเร็วยิ่งขึ้นในขณะที่สร้างผลกำไรเป็นประวัติการณ์ ตลาดส่วนใหญ่ยังไม่ตระหนัก แต่ Amazon อยู่ในช่วงเปลี่ยนผ่าน และนักลงทุนก็ควรที่จะกองหุ้นก่อนที่ตลาดจะประกาศส่วนที่เหลือ

ธุรกิจของ Amazon เจริญรุ่งเรืองในทุกระดับ

ธุรกิจของ Amazon มีส่วนที่เคลื่อนไหวมากมาย แต่ที่น่าตื่นเต้นน้อยที่สุดคือร้านค้าอีคอมเมิร์ซ แม้ว่านี่จะเป็นกลุ่มที่ใหญ่ที่สุดใน Amazon แต่ก็เป็นหนึ่งในกลุ่มที่เติบโตช้าที่สุดเช่นกัน อย่างไรก็ตาม นักลงทุนควรให้ความสนใจกับธุรกิจที่พัฒนาขึ้นจากการเสนอขายหลักของตน

กลุ่มที่ใหญ่เป็นอันดับสอง (ซึ่งเชื่อมโยงโดยตรงกับร้านค้าอีคอมเมิร์ซ) คือบริการผู้ขายบุคคลที่สาม แผนกนี้อนุญาตให้ผู้ขายบุคคลที่สามขายบนแพลตฟอร์มของ Amazon ทำให้พวกเขาสามารถเข้าถึงคลังสินค้ากระจายสินค้าของ Amazon และจัดส่งที่รวดเร็วปานสายฟ้า

อย่างไรก็ตาม พวกเขาต้องจัดการสินค้าคงคลังและกำหนดสิ่งที่ผู้บริโภคต้องการ เนื่องจากพวกเขากำลังรับความเสี่ยงนี้ ไม่ใช่ Amazon จึงเป็นโมเดลธุรกิจที่ดีกว่าการซื้อสินค้าด้วยตัวเอง นอกจากนี้ยังช่วยปกป้อง Amazon จากคดีต่อต้านการผูกขาด เนื่องจาก Amazon กำลังกลายเป็นพันธมิตรทางธุรกิจที่สำคัญสำหรับธุรกิจขนาดเล็กมาก

แผนกโฆษณาที่น่าตื่นเต้นอีกแผนกหนึ่งคือฝ่ายโฆษณาของ Amazon นี่เป็นกลุ่มที่เติบโตเร็วที่สุดของ Amazon มาระยะหนึ่งแล้ว และรวมถึงการจ่ายเงินเพิ่มเติมเพื่อให้ผลิตภัณฑ์ที่ได้รับการสนับสนุนปรากฏในการค้นหาและโฆษณา Prime Video

อย่างไรก็ตาม ปัจจัยที่ใหญ่ที่สุดในธุรกิจของ Amazon คือ Amazon Net Providers (AWS) ซึ่งก็คือ ธุรกิจคอมพิวเตอร์คลาวด์– AWS เป็นหนึ่งในตัวเลือกการประมวลผลบนคลาวด์แรกๆ ที่มีให้สำหรับธุรกิจและพุ่งทะยานขึ้นเป็นผู้นำส่วนแบ่งตลาดอย่างรวดเร็ว ในขณะที่ยังคงรักษาตำแหน่งอันดับหนึ่งไว้ได้ ไมโครซอฟต์Azure และ ตัวอักษรGoogle Cloud ของกูเกิลได้รับส่วนแบ่งการตลาดในช่วงนี้

ทั้งสองเติบโตในช่วงกลางถึงสูง 25% ในปีที่ผ่านมา แต่ AWS เติบโตขึ้นเพียงประมาณ 10% เท่านั้น นี่เป็นปัญหา เนื่องจากแสดงให้เห็นว่า AWS ไม่ได้จับธุรกิจปัญญาประดิษฐ์ (AI) มากนัก อย่างไรก็ตาม เนื่องจากรายรับของ AWS เพิ่มขึ้น 17% ในไตรมาสที่ 1 จึงปลอดภัยที่จะกล่าวว่ากลุ่มนี้เริ่มกลับมาบูมอีกครั้ง

เมื่อคุณดูธุรกิจของ Amazon โดยรวม ก็ชัดเจนว่าธุรกิจกำลังเฟื่องฟู

หุ้นอาจจะแพงสักหน่อยแต่การเติบโตก็หนุนหลัง

แม้ว่า Amazon จะเปิดเผยรายได้ของแผนกต่างๆ มากมาย แต่ก็ไม่ได้แยกความสามารถในการทำกำไรของแผนกทั้งหมดออก แต่จะแบ่งออกเป็นสามประเภท ได้แก่ อเมริกาเหนือ นานาชาติ และ AWS เมื่อมองบริษัทในลักษณะนี้ เห็นได้ชัดว่า Amazon กำลังไปได้ดี

| เซ็กเมนต์ | รายได้ | YOY การเติบโตของรายได้ | รายได้จากการดำเนินงาน | YOY การเติบโตของรายได้จากการดำเนินงาน |

|---|---|---|---|---|

| อเมริกาเหนือ | 86.3 พันล้านดอลลาร์ | 12% | 5 พันล้านดอลลาร์ | 455% |

| ระหว่างประเทศ | 31.9 พันล้านดอลลาร์ | 10% | 903 ล้านดอลลาร์ | ไม่มี |

| AWS | 25 พันล้านดอลลาร์ | 17% | 9.4 พันล้านดอลลาร์ | 84% |

แหล่งข้อมูล: อเมซอน YOY = ปีต่อปี หมายเหตุ: ต่างประเทศไม่ได้ผลกำไรในปีที่แล้ว

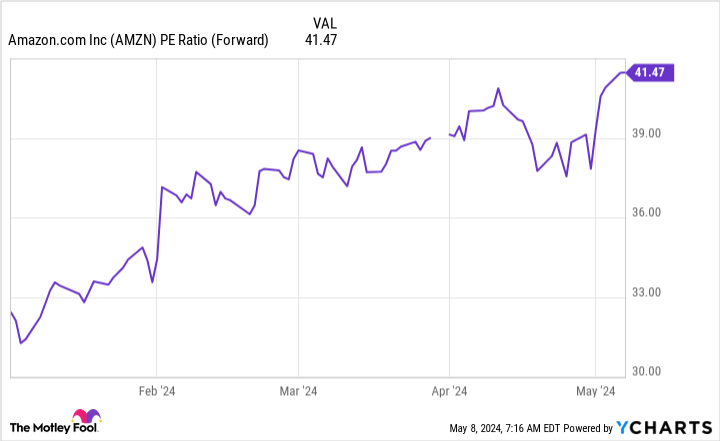

ด้วยความสามารถในการทำกำไรของทั้งสามแผนกและการเติบโตในอัตราที่น่านับถือ Amazon จึงเป็นหุ้นที่มีการเติบโตที่ดีในการพิจารณา อย่างไรก็ตาม คุณจะต้องจ่ายเงินเพื่อเป็นเจ้าของหุ้น ด้วยรายได้มากกว่า 40 เท่า Amazon จึงมีราคาถูก

AMZN PE Ratio (ไปข้างหน้า) ข้อมูลโดย YCharts

ที่ อัตราส่วนราคาต่อกำไรล่วงหน้า ก็ไม่ได้ให้ความยุติธรรมกับ Amazon เช่นกัน เนื่องจากความสามารถในการทำกำไรเพิ่มขึ้นและการเติบโตไปไกลเกินกว่า 12 เดือน ดังนั้นตัวชี้วัดนี้จึงยังคลาดเคลื่อนเล็กน้อย ยังคงเป็นสิ่งที่ต้องพิจารณาก่อนซื้อหุ้น Amazon

Amazon อยู่ที่จุดเปลี่ยนเนื่องจากธุรกิจเริ่มสร้างผลกำไรมหาศาล ส่งผลให้กำไรเติบโตเร็วกว่ารายได้อย่างมาก ซึ่งจะทำให้การประเมินมูลค่าหุ้นเป็นปกติในอีกไม่กี่ไตรมาสข้างหน้า เป็นผลให้ฉันเป็นผู้ซื้อหุ้นของ Amazon อย่างที่ฉันคิด มันสามารถไปได้สูงขึ้นมากจากระดับเหล่านี้ หากยังคงส่งมอบไตรมาสที่เป็นตัวเอกเหมือนที่เคยทำในไตรมาสที่ 1

Suzanne Frey ผู้บริหารของ Alphabet เป็นสมาชิกคณะกรรมการบริหารของ The Motley Idiot John Mackey อดีต CEO ของ Complete Meals Market ซึ่งเป็นบริษัทในเครือของ Amazon เป็นสมาชิกของคณะกรรมการบริหารของ The Motley Idiot คีเธน ดรูรี่ มีตำแหน่งใน Alphabet และ Amazon Motley Idiot มีตำแหน่งและแนะนำ Alphabet, Amazon และ Microsoft Motley Idiot แนะนำตัวเลือกต่อไปนี้: โทรแบบยาวในเดือนมกราคม 2569 มูลค่า 395 ดอลลาร์บน Microsoft และโทรแบบสั้นในเดือนมกราคม 2569 มูลค่า 405 ดอลลาร์บน Microsoft Motley Idiot มี นโยบายการเปิดเผยข้อมูล–