{kind=link}

ใน ส่วนที่หนึ่งเราได้สำรวจว่าเลเวอเรจและอนุพันธ์เปลี่ยนการจำนองซับไพรม์ให้กลายเป็นวิกฤตที่เกือบจะทำให้ระบบการเงินโลกล่มสลายได้อย่างไร ด้วยความเข้าใจที่ดีขึ้นเกี่ยวกับอนุพันธ์และการใช้ประโยชน์ที่นำไปสู่วิกฤตการเงินโลก (GFC) ตอนนี้เราจึงสำรวจสินเชื่อภาคเอกชน ซึ่งเป็นภาคการเงิน “เฉพาะกลุ่ม” ขนาดเล็ก เช่น การจำนองซับไพรม์ ซึ่งบางส่วนเรียกว่าการแข่งขันครั้งต่อไปเพื่อจุดไฟกองไฟทางการเงิน

การเติบโตของสินเชื่อภาคเอกชน

กราฟด้านล่างได้รับความอนุเคราะห์จาก Preqin และ Day by day Shot แสดงให้เห็นการเติบโตอย่างต่อเนื่องของกองทุนสินเชื่อเอกชนนับตั้งแต่ GFC หมวดหมู่ “ผงแห้ง” แสดงถึงเงินทุนสำหรับการลงทุนที่ยังไม่ได้นำไปใช้ สำหรับสิ่งที่คุ้มค่า จำนวนเงินนั้นเกือบจะเท่ากับจำนวนเงินของการจำนองซับไพรม์ที่จุดสูงสุด ตลาดสินเชื่อภาคเอกชนทั่วโลกโดยรวม รวมถึงผู้ให้กู้รายอื่นๆ ทั้งหมด มีมูลค่าประมาณประมาณ 3.4 ล้านล้านดอลลาร์

หลังจาก GFC หน่วยงานกำกับดูแลได้บังคับให้ธนาคารต่างๆ ถือเงินทุนมากขึ้นและถอยออกจากการให้กู้ยืมที่มีความเสี่ยงมากขึ้น เป็นผลให้ระบบนิเวศสินเชื่อทางเลือกเริ่มเข้ามาแทนที่ธนาคาร กองทุนสินเชื่อภาคเอกชน บริษัทพัฒนาธุรกิจ (BDC) และเครื่องมือทางการเงินเฉพาะทางได้เข้ามาเติมเต็มช่องว่างดังกล่าว

ซึ่งแตกต่างจากหลักทรัพย์จำนองซับไพรม์และอนุพันธ์ต่างๆ ซึ่งส่วนใหญ่เป็นเจ้าของโดยนักลงทุนสถาบัน นักลงทุนรายย่อยมีส่วนร่วมในกองทุนสินเชื่อเอกชน พวกเขาถูกล่อลวงด้วยผลตอบแทนสูงและกรอบเวลาไถ่ถอนรายเดือนหรือรายไตรมาส

สินเชื่อภาคเอกชนสั่นสะเทือนเริ่มต้นด้วยการล้มละลายในภาคยานยนต์ – Tricolor และ First Manufacturers จากนั้น Market Monetary Options ต้องเผชิญกับข้อกล่าวหาเรื่อง “ความผิดปกติร้ายแรง” รวมถึงข้อกังวลว่าเป็นหลักประกันแบบ double-pledge ในขณะที่ความกังวลเรื่องเครดิตและการฉ้อโกงในวงกว้างเพิ่มมากขึ้น Blue Owl กองทุนสินเชื่อส่วนบุคคลจึงถูกบังคับให้ระงับการถอนเงินจากสินเชื่อรายย่อยในต้นปี 2569 Ares Strategic Revenue Fund ซึ่งมีมูลค่าอยู่ภายใต้การบริหาร 10.7 พันล้านดอลลาร์สหรัฐ ตามมา โดยจำกัดการไถ่ถอนไว้ที่ 5% เทียบกับคำขอถอนเงินเกือบ 12% Apollo ทำเครื่องหมายสินทรัพย์ใน BDC แห่งใดแห่งหนึ่งและลดการจ่ายเงิน รายการดำเนินต่อไป และเมื่อมันเพิ่มมากขึ้น ระดับของความกลัวก็เพิ่มขึ้นด้วย

ข้อบกพร่องด้านโครงสร้างสินเชื่อส่วนบุคคล

แม้ว่าการผิดนัดผิดนัดชำระหนี้และหลักประกันจะเป็นปัญหา แต่หัวข้อข่าวเกี่ยวกับกองทุนที่มีรั้วรอบขอบชิดดูเหมือนจะเป็นตัวขับเคลื่อนหลักของทัศนคติเชิงลบ ปัจจุบันการขาดทุนและการผิดนัดชำระหนี้ไม่ใช่ปัญหาใหญ่ นักลงทุนรายย่อยที่ไม่มีประสบการณ์จำนวนมากกลับเป็นเจ้าของกองทุนและต้องการเงินคืน แต่กองทุนไม่อยู่ในฐานะที่จะคืนทุนได้ทันที

ปัญหาพื้นฐานในสินเชื่อภาคเอกชนคือความไม่ตรงกัน กองทุนเครดิตเอกชนให้กู้ยืมเงินในช่วงสี่ถึงห้าปี แต่เพื่อดึงดูดนักลงทุน กองทุนหลายแห่งเสนอกรอบเวลาไถ่ถอนให้กับนักลงทุนรายไตรมาสหรือรายเดือน

เมื่อการไถ่ถอนเพิ่มขึ้นอย่างรวดเร็ว กองทุนจะไม่สามารถรับเงินคืนจากกองทุนที่ให้ยืมได้ ทางเลือกเดียวคือการจำกัดการไถ่ถอนนักลงทุนหรือขายเงินกู้ในตลาดซึ่งมีผู้ซื้อเพียงไม่กี่รายที่พร้อมสำหรับกระดาษที่มีสภาพคล่องดังกล่าว การบังคับขายดังกล่าวจะทำให้ราคาลดลง ซึ่งส่งผลต่อมูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุน และทำให้เกิดการร้องขอไถ่ถอนเพิ่มเติม ดังนั้นเงินทุนจำนวนมากจึงถูกบังคับให้จำกัดการถอน ส่งผลให้ความเชื่อมั่นแย่ลง และในลักษณะวงกลม ปัญหาก็เลวร้ายลง

ปัญหาที่ตามมาก็คือ กว่า 25% ของสินเชื่อสินเชื่อภาคเอกชนเป็นของบริษัทซอฟต์แวร์ ในขณะที่ภาคส่วนซอฟต์แวร์ถูกโจมตีโดยการสร้างความเสียหายให้กับเรื่องเล่าของ AI นักลงทุนด้านเครดิตก็เริ่มกังวลและเรียกร้องเงินคืน

นี่ไม่ใช่ซับไพรม์

สินเชื่อส่วนบุคคลในปัจจุบันเป็นคำที่แฟนซีสำหรับการกู้ยืมโดยตรง กองทุนจะกู้ยืมเงินและถือไว้ในงบดุล และจะรับผลขาดทุนหากผิดนัดชำระหนี้ ไม่มี CDO สังเคราะห์ที่จำลองการเปิดเผยดังกล่าว เช่นเดียวกับการจำนองซับไพรม์ ไม่มีบริษัทประกันภัยที่เขียนการป้องกันดัชนีสินเชื่อภาคเอกชนแบบไม่มีการป้องกันความเสี่ยง ใช่ กองทุนจำนวนมากใช้เลเวอเรจ เช่นเดียวกับนักลงทุนบางราย แต่ระดับของเลเวอเรจยังน้อยเมื่อเทียบกับสิ่งที่เกิดขึ้นในช่วงกลางทศวรรษ 2000 นอกจากนี้ โครงสร้างอนุพันธ์ที่เปลี่ยนปัญหาการสูญเสียซับไพรม์ที่สามารถจัดการได้ให้กลายเป็นหายนะระดับโลกนั้น ไม่มีอยู่ในสินเชื่อภาคเอกชนในรูปแบบที่เทียบเคียงได้

ความเสี่ยงในปัจจุบันมีลักษณะเป็นเศรษฐกิจมหภาค หากความรู้สึกเชิงลบเกี่ยวกับสินเชื่อภาคเอกชนเปลี่ยนแปลงพฤติกรรมการลงทุนและการกู้ยืมของนักลงทุน ธนาคาร และผู้ให้กู้โดยตรงอื่นๆ สภาพคล่องจะถูกบีบ และการสร้างสินเชื่อจะลดลง การให้กู้ยืมที่น้อยลงและอัตราดอกเบี้ยที่สูงขึ้นสามารถแสดงให้เห็นได้ว่าเป็นความอ่อนแอทางเศรษฐกิจ เนื่องจากกระแสน้ำไหลไปสู่ผู้บริโภคและธุรกิจขนาดเล็กและขนาดกลาง หากต้องการทราบเหตุผล ประธานเฟด Stephen Miran กล่าวเมื่อเร็วๆ นี้ว่า:

ฉันกังวลกับผลกระทบด้านสินเชื่อภาคเอกชนต่อการเติบโตของสินเชื่อในวงกว้าง

การเดินทางความเครียดด้านเครดิต: จากเครดิตส่วนตัวสู่ธนาคาร

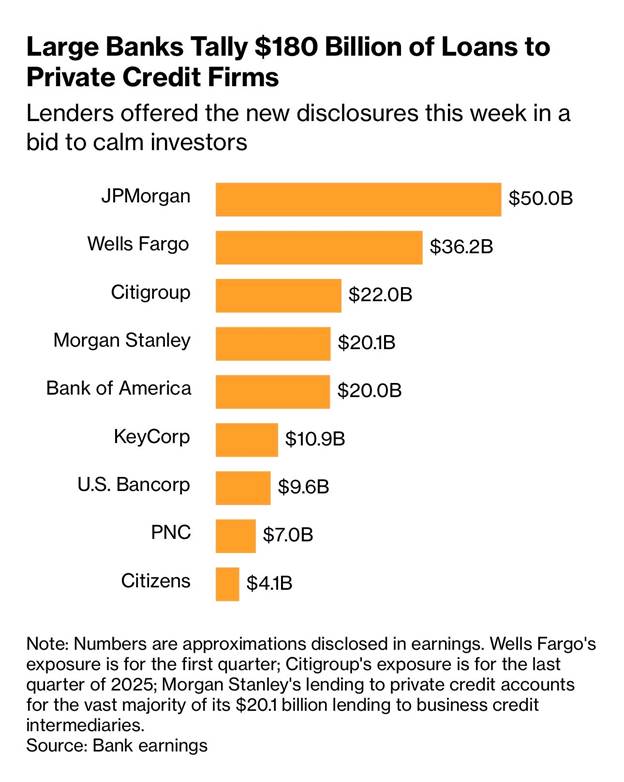

แม้ว่าภายหลัง GFC ธนาคารต่างๆ อาจถอยห่างจากการให้กู้ยืมโดยตรงและมีความเสี่ยงมากขึ้น แต่ก็ยังคงมีส่วนร่วมอยู่ เป็นที่คาดกันว่าธนาคารในสหรัฐฯ มีความเสี่ยงโดยตรงกับกองทุนสินเชื่อส่วนบุคคลมูลค่า 300 พันล้านดอลลาร์ผ่านการกู้ยืมที่พวกเขามอบให้ ดังที่แสดงด้านล่าง ได้รับความอนุเคราะห์จาก Financial institution Earnings ซึ่งเป็นธนาคารที่ใหญ่ที่สุดคิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของความเสี่ยงดังกล่าว

ดังที่เราแชร์ด้านล่าง เงินให้กู้ยืมจากธนาคารแก่สถาบันการเงินที่ไม่รับฝากเงินกำลังเข้าใกล้ 2 ล้านล้านดอลลาร์และเติบโตอย่างรวดเร็วตั้งแต่ปี 2025 JPMorgan และ Fifth Third Financial institution ได้เปิดเผยความสูญเสียที่เกี่ยวข้องกับการล้มละลายของภาคยานยนต์ตามที่กล่าวไว้ข้างต้น การต่อสู้ดิ้นรนของกองทุนสินเชื่อภาคเอกชนไม่ได้เกิดขึ้นกับนักลงทุนเพียงอย่างเดียว พวกเขายังปรากฏอยู่ในงบดุลของธนาคารที่ให้ประโยชน์ในการสร้างพวกเขาด้วย อย่างไรก็ตาม ความเสี่ยงต่อสินเชื่อภาคเอกชนมีน้อยเมื่อเทียบกับสินเชื่อซับไพรม์

สรุป

นี่ไม่ใช่การ Redux ของ GFC! วิกฤตซับไพรม์ฝังลึกอยู่ในระบบธนาคารหลักมากขึ้น สินเชื่อภาคเอกชนสำหรับการเติบโตทั้งหมดยังคงเป็นตลาดที่มีมูลค่า 3-4 ล้านล้านดอลลาร์ภายในระบบการเงินทั่วโลกซึ่งวัดจากหลายร้อยล้านล้าน อัตราผิดนัดแม้ว่าจะเพิ่มขึ้น แต่ก็ยังต่ำและสามารถจัดการได้ กองทุนที่มีรั้วรอบขอบชิดเป็นคุณลักษณะของการลงทุนและไม่ใช่สาเหตุของความตื่นตระหนก

เนื่องจากการตลาดที่ผิดพลาดมุ่งเป้าไปที่นักลงทุนรายย่อยที่ไม่มีประสบการณ์ ปัญหาสินเชื่อภาคเอกชนจึงกลายเป็นหัวข้อข่าว จากพาดหัวข่าว ความเชื่อมั่นและความเชื่อมั่นของระบบการเงินในวงกว้างกำลังเข้ามามีบทบาท หากความกังวลด้านสินเชื่อภาคเอกชนแพร่กระจาย สภาพคล่องในระบบธนาคารแบบดั้งเดิมและระบบธนาคารเงาอาจตึงตัว ส่งผลให้การลงทุนลดลง เงื่อนไขสินเชื่อที่เข้มงวดขึ้น และส่งผลให้กิจกรรมทางเศรษฐกิจสงบลง แต่การทำซ้ำในปี 2551 ซึ่งทำให้ระบบการเงินสั่นคลอนถึงแกนกลางนั้นไม่น่าเป็นไปได้อย่างยิ่ง