{kind=link}

ในเอกสารไวท์เปเปอร์ล่าสุด ความเสี่ยงของอัตราเงินเฟ้อสหรัฐที่สูงขึ้นในปี 2569Adam Posen และ Peter Orszag โต้แย้งว่าอัตราเงินเฟ้ออาจเกิน 4 เปอร์เซ็นต์ภายในสิ้นปี เพื่อความเฉลียวฉลาดพวกเขาจึงนำบทความดังนี้:

อย่างไรก็ตาม ในมุมมองของเรา การมองโลกในแง่ดีนี้ยังเกิดขึ้นก่อนเวลาอันควร เราคิดว่ามีแนวโน้มมากขึ้นที่อัตราเงินเฟ้อจะสร้างความประหลาดใจให้กับ upside ซึ่งอาจเกิน 4 เปอร์เซ็นต์ภายในสิ้นปี 2569

เนื่องจากการคาดการณ์อัตราเงินเฟ้อที่ 4 เปอร์เซ็นต์ของพวกเขานั้นสูงกว่าการคาดการณ์ของ Wall Avenue เรามาทบทวนกรณีของพวกเขากัน ในส่วนด้านล่าง เราจะโต้แย้งข้อโต้แย้งบางส่วนของพวกเขา

- ผลกระทบด้านภาษีที่ล่าช้า: ความเชื่อของพวกเขาคือผู้ผลิตและบริษัทนำเข้าจากต่างประเทศรับภาระต้นทุนภาษีจำนวนมาก แต่เมื่อเวลาผ่านไป พวกเขาจะส่งต่อไปยังผู้บริโภค

- การขาดดุลการคลังจำนวนมาก: การขาดดุลการคลังที่เกิดขึ้นมากกว่าการเติบโตทางเศรษฐกิจส่งผลให้กำลังซื้อเข้าสู่ระบบเศรษฐกิจ อุปสงค์ที่เพิ่มขึ้น และสร้างอัตราเงินเฟ้อ

- ตลาดแรงงานที่คับแคบ: คนงานน้อยลง ส่วนหนึ่งเนื่องมาจากนโยบายการย้ายถิ่นฐาน ผลักดันการเติบโตของค่าจ้างและอัตราเงินเฟ้อในภาคบริการเชื้อเพลิง

- นโยบายการเงินแบบผ่อนคลาย: พวกเขาเชื่อว่าอัตราดอกเบี้ยไม่ได้จำกัดเพียงพอ เนื่องจากเศรษฐกิจกำลังร้อนแรง

- ความคาดหวังเงินเฟ้อเพิ่มขึ้น: หากครัวเรือนและธุรกิจคาดหวังว่าเงินเฟ้อจะสูงขึ้น ความคาดหวังดังกล่าวจะเปลี่ยนพฤติกรรมการบริโภค ซึ่งอาจผลักดันราคาให้สูงขึ้นได้

ข้อสรุปของพวกเขา:

เมื่อพิจารณาเป็นรายบุคคล การส่งผ่านภาษีที่ล่าช้า อุปทานแรงงานที่เข้มงวดขึ้น นโยบายการคลังที่ผ่อนคลายลง และเงื่อนไขทางการเงินที่ผ่อนคลาย ต่างก็ผลักดันอัตราเงินเฟ้อให้สูงขึ้นเล็กน้อย เมื่อนำมารวมกันและโต้ตอบกับการคาดการณ์อัตราเงินเฟ้อในครัวเรือนที่เปราะบางมากขึ้น ทำให้เกิดสภาพแวดล้อมมหภาคที่อัตราเงินเฟ้อที่เพิ่มขึ้นเกินร้อยละ 4 ภายในสิ้นปี 2569 ไม่เพียงแต่เป็นไปได้เท่านั้น แต่ยังถือเป็นสถานการณ์ที่เป็นไปได้มากที่สุดด้วย

วันนี้จะดูอะไรดี

รายได้

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

เมื่อวาน, เราได้หารือเกี่ยวกับปัญหาการประเมินมูลค่าของ “ค่า” หุ้นกับหุ้นเติบโต และความแตกต่างที่สำคัญระหว่างวันนี้กับจุดสูงสุดของฟองสบู่ Dot.com เมื่อพูดถึงเทคโนโลยีเราก็มี กล่าวถึงก่อนหน้านี้ ส่วนลดที่ค่อนข้างสำคัญที่ใช้กับ SaaS (ซอฟต์แวร์เป็นบริการ) บริษัทต่างๆ ที่รู้สึกว่า AI จะทำให้พวกเขาล้าสมัย

“กรณีพื้นฐานที่ขัดแย้งกันอย่างสมเหตุสมผลสำหรับหุ้น SaaS ที่เลือกนั้นเริ่มต้นด้วยการสังเกตง่ายๆ: ภาคส่วนนี้มีการซื้อขายเหมือนหุ้นตัวเดียว “มาโคร + การเล่าเรื่อง” ไม่ใช่การรวบรวมโมเดลธุรกิจที่แตกต่างกัน เมื่อตลาดขายตะกร้าที่มีผู้คนหนาแน่นโดยไม่เลือกปฏิบัติ ซึ่งมักได้รับแรงหนุนจากความกลัวว่าจะเกิดการหยุดชะงักของ AI และการลดความเสี่ยงในวงกว้าง คุณจะได้รับการกำหนดราคาที่ไม่ถูกต้องชั่วคราว โดยที่ปัจจัยพื้นฐานเฉพาะของบริษัทมีความสำคัญน้อยกว่าตำแหน่งและทัศนคติ บ่อยครั้งที่เงื่อนไขการขายมากเกินไปปรากฏขึ้น: ราคาลดลงเร็วกว่าแหล่งรายได้ที่เกิดขึ้นประจำ และการประเมินมูลค่าทวีคูณจะถูกบีบอัดแม้กระทั่งสำหรับธุรกิจที่ยังคงมีการรักษาลูกค้าไว้ได้ยาวนาน อัตรากำไรขั้นต้นที่สูง และการปรับปรุงโปรไฟล์กระแสเงินสดอิสระ ดังที่แสดงไว้ การประเมินมูลค่าอยู่ที่ระดับต่ำสุดที่เราเคยเห็นมานับตั้งแต่ปี 2020”

ความจริงแล้ว บางบริษัทอาจจะเลิกกิจการไปเพราะ AI อย่างไรก็ตาม เป็นการยากที่จะแนะนำ เนื่องจากตลาดในปัจจุบันดูเหมือนจะเชื่อว่าภาคส่วนทั้งหมดจะหยุดอยู่ ตามที่เราได้สรุปไว้ในบทความก่อนหน้านี้:

“ความเสี่ยงนั้นชัดเจน: หาก AI จัดประเภทผลิตภัณฑ์ได้เร็วกว่าผู้ขายสามารถปกป้องคูเมืองของตนได้ “ราคาถูก” ก็สามารถคงราคาถูกได้ แต่สำหรับบริษัทที่มีต้นทุนการสับเปลี่ยนที่แท้จริง ความได้เปรียบด้านข้อมูล และการสร้างรายได้ที่พิสูจน์ได้ การประเมินมูลค่าแบบบีบอัดบวกกับเงื่อนไขการขายมากเกินไปสามารถสร้างผลตอบแทนล่วงหน้าที่น่าดึงดูดได้”

ในการประชุมคณะกรรมการการลงทุนเมื่อวานนี้นี่คือการสนทนาของเรา นักลงทุนรายย่อยกำลังเข้ามาลงทุนในบริษัท SaaS ในคลิปบันทึก และฉันสงสัยว่าพวกเขามีความคิดที่ถูกต้อง แม้ว่าพวกเขาจะยังเร็วไปสักหน่อยก็ตาม อย่างไรก็ตามพวกเขากำลังเสนอราคาภายใต้ภาคส่วนนี้

อย่างไรก็ตาม เมื่อคุณเริ่มเจาะลึกหุ้นในกลุ่มนี้ มีสี่รายชื่อที่มีแนวโน้มว่าจะฟื้นตัวในที่สุด

- พนักงานขาย (CRM)

- โดคูไซน์ (DOCU)

- เซอร์วิสนาว (ตอนนี้)

- อะโดบี (ADBE)

จากผู้สมัครทั้งสี่คน ฉันโน้มเอียงไปทาง CRM และ ADBE นี่คือเหตุผล:

- CRM มีการพัฒนา แก้ไขข้อบกพร่อง และปรับแต่งมานานหลายปี ซึ่งยากที่จะจำลองด้วย AI แม้ว่า AI จะสามารถพัฒนาฐานข้อมูล CRM ได้ ซึ่งความน่าเชื่อถือ ความปลอดภัย และโครงสร้างพื้นฐานของ Salesforce ก็ยากที่จะทำซ้ำ ในขณะที่ Salesforce ก้าวไปข้างหน้า ก็จะรวม AI เข้ากับแอปพลิเคชันของตนเพิ่มเติม ซึ่งช่วยรักษาคูน้ำรอบ ๆ ธุรกิจของตน

- ADBE มีคูเมืองในแอป Inventive Cloud ที่ฝังลึกเป็นมาตรฐานอุตสาหกรรม ด้วยเวิร์กโฟลว์ที่เหนียวแน่น รูปแบบไฟล์ ปลั๊กอิน และไปป์ไลน์การทำงานร่วมกันเป็นทีม ซึ่งทำให้ต้นทุนการสลับสูงสำหรับบุคคลและองค์กร แม้ว่า Generative AI จะพัฒนาขึ้น แต่ Adobe ก็สามารถรวม AI เข้ากับการสร้าง การแก้ไข การจัดการสิทธิ์ และเวิร์กโฟลว์การผลิตแบบ end-to-end แบบเดียวกับที่ลูกค้าชำระเงินอยู่แล้ว ซึ่งยากกว่าสำหรับเครื่องมือ AI แบบสแตนด์อโลนที่จะทำซ้ำในวงกว้าง

จากมุมมองพื้นฐาน ผู้สมัครทั้งสี่มีราคาถูกลงอย่างมาก:

- CRM ซื้อขายที่ PE ล่วงหน้า 14 เท่า โดยมีอัตราส่วน PEG อยู่ที่ 1.02 กำไรต่อหุ้นคาดว่าจะเติบโตที่ 13% ในช่วง 5 ปีข้างหน้า โดยมีอัตรากำไรจากการดำเนินงานอยู่ที่ 22%

- DOCU ซื้อขายที่ PE ล่วงหน้า 10 เท่า โดยมีอัตราส่วน PEG อยู่ที่ 1.27 กำไรต่อหุ้นคาดว่าจะเติบโตที่ 9% ในช่วง 5 ปีข้างหน้า โดยมีอัตรากำไรจากการดำเนินงานอยู่ที่ 9%

- ตอนนี้ซื้อขายที่ PE ล่วงหน้า 21x โดยมีอัตราส่วน PEG อยู่ที่ 1.03 กำไรต่อหุ้นคาดว่าจะเติบโตที่ 21% ในช่วง 5 ปีข้างหน้า โดยมีอัตรากำไรจากการดำเนินงานอยู่ที่ 15%

- ADBE ซื้อขายที่ PE ล่วงหน้า 10 เท่า โดยมีอัตราส่วน PEG อยู่ที่ 0.89 กำไรต่อหุ้นคาดว่าจะเติบโตที่ 11% ในช่วง 5 ปีข้างหน้า โดยมีอัตรากำไรจากการดำเนินงานอยู่ที่ 37%

เพียงเพื่อการเปรียบเทียบ:

- WMT ซื้อขายที่ PE ล่วงหน้า 39 เท่า โดยมีอัตราส่วน PEG อยู่ที่ 3.19 กำไรต่อหุ้นคาดว่าจะเติบโตที่ 12% ในช่วง 5 ปีข้างหน้า โดยมีอัตรากำไรจากการดำเนินงานอยู่ที่ 4%

แม้ว่าเราจะยังไม่สามารถกระตุ้นตำแหน่งเหล่านี้ได้ แต่เรากำลังดำเนินการวิจัยต่อไป อย่างไรก็ตาม โดยพื้นฐานแล้ว หุ้นเหล่านี้มีความน่าสนใจมากขึ้นเรื่อยๆ เมื่อพิจารณาจากส่วนลดจำนวนมากที่ตลาดกำลังใช้อยู่

กรณีต่อต้านอัตราเงินเฟ้อร้อยละ 4

ต่อไปนี้เป็นการโต้แย้งของเราต่อข้อโต้แย้งที่ระบุไว้ในคำเตือนตอนต้นเรื่องอัตราเงินเฟ้อ 4 เปอร์เซ็นต์

- ผลกระทบด้านภาษีที่ล่าช้า: ภาษีศุลกากรมีแนวโน้มที่จะทำให้เกิดการปรับระดับราคาเพียงครั้งเดียว แทนที่จะเป็นอัตราเงินเฟ้อที่ยั่งยืน นอกจากนี้ ประวัติศาสตร์ยังแสดงให้เห็นว่าภาษีศุลกากรมักจะลดลงเมื่อเวลาผ่านไป เนื่องจากอัตราภาษีศุลกากรดังกล่าวทำให้การเติบโตและอุปสงค์อ่อนแอลง มากกว่าจะสร้างอัตราเงินเฟ้อ

- การขาดดุลทางการคลังจำนวนมาก: การขาดดุลในปัจจุบันทำให้เกิดค่าใช้จ่ายดอกเบี้ยทางการเงินมากขึ้น แทนที่จะชำระเงินโดยตรงให้กับผู้บริโภค ดังนั้นจึงไม่ได้สร้างความต้องการของภาคเอกชนเหมือนในช่วงที่มีการระบาดใหญ่ นอกจากนี้ ระดับหนี้ภาครัฐที่อยู่ในระดับสูงกดดันการสร้างสินเชื่อภาคเอกชนและทำให้เงื่อนไขทางการเงินเข้มงวดขึ้น ส่งผลเสียต่อการเติบโตและอัตราเงินเฟ้อที่ลดลง

- ตลาดแรงงานที่คับแคบ: สถิติต่างๆ เช่น ตำแหน่งงานว่าง การจ้างงานชั่วคราว ชั่วโมงการทำงาน การขอรับสวัสดิการว่างงานอย่างต่อเนื่อง และค่าจ้าง (แสดงด้านล่าง) ชี้ให้เห็นสิ่งที่ตรงกันข้ามกับข้อกังวลของผู้เขียน

- นโยบายการเงินที่ผ่อนคลาย: นโยบายการเงินดำเนินไปโดยมีความล่าช้ายาวนาน และการเข้มงวดของ Fed ตั้งแต่ปี 2022 ยังคงมีขนาดใหญ่เป็นประวัติการณ์ อัตราดอกเบี้ยมีข้อจำกัด ดังที่เห็นได้จากภาคส่วนที่มีความอ่อนไหวต่อหนี้สิน เช่น สินเชื่อที่อยู่อาศัย สินเชื่อ และสินเชื่อสำหรับธุรกิจขนาดเล็ก

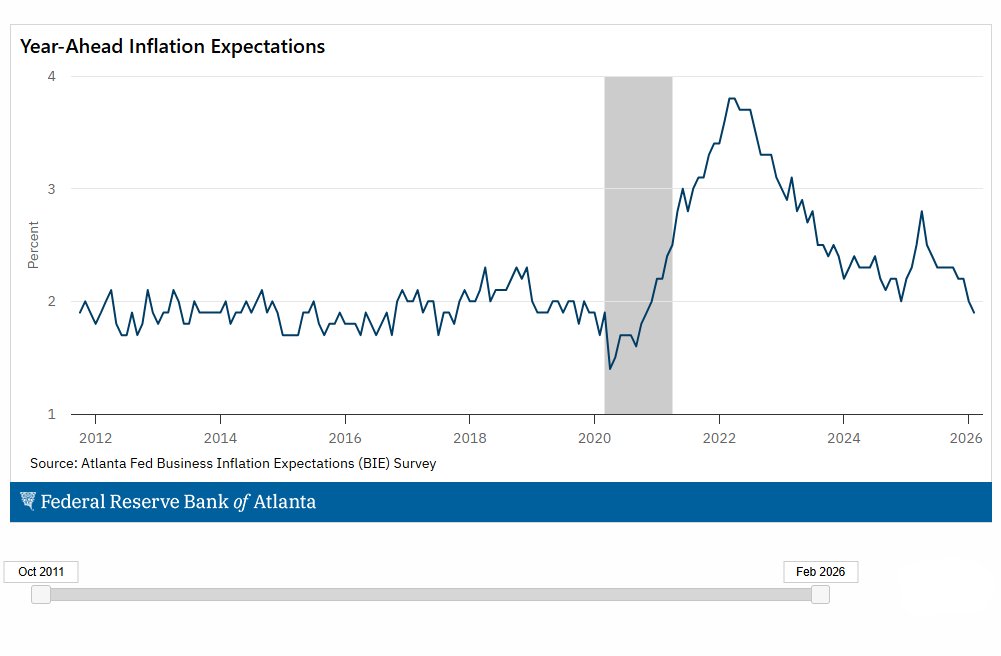

- ความคาดหวังเงินเฟ้อที่เพิ่มขึ้น: สิ่งนี้ไม่เป็นความจริง ดังที่แสดงในกราฟที่สองด้านล่าง การคาดการณ์ตามตลาด ดังที่เห็นในจุดคุ้มทุนของ TIPS และการแลกเปลี่ยนอัตราเงินเฟ้อล่วงหน้า ยังคงตรึงอยู่ใกล้ช่วงเป้าหมายของเฟด ความเชื่อมั่นเงินเฟ้อของผู้บริโภคและธุรกิจกำลังลดลงอย่างช้าๆ

ความกังวลของเราไม่ได้อยู่ที่อัตราเงินเฟ้อ 4 เปอร์เซ็นต์ หรืออย่างที่คนอื่นๆ แย้งว่า การกลับมาของอัตราเงินเฟ้อในทศวรรษ 1970 แต่เป็นความต่อเนื่องของแนวโน้มก่อนเกิดโรคระบาด ซึ่งรวมถึงการเติบโตตามที่ระบุที่ช้าลงและความกังวลเรื่องเงินเฟ้อที่ค่อยๆ ยุบลงเป็นระยะๆ

Blue Owl – นกฮูกในเหมืองถ่านหิน?

นักลงทุนรายย่อยและนักลงทุนสถาบันต่างไล่ตามกองทุนสินเชื่อเอกชน เนื่องจากกระแสการเก็งกำไรพุ่งสูงขึ้นในเกือบทุกตลาด อุปสงค์และสภาพคล่องที่เพิ่มขึ้นส่งผลให้อัตราผลตอบแทนของสินเชื่ออ้างอิงอยู่ในระดับที่อาจต่ำเกินไป และไม่สามารถชดเชยความเสี่ยงที่เกี่ยวข้องให้กับนักลงทุนได้อย่างเพียงพอ การล้มละลายของสินเชื่อรายใหญ่และปัญหาสภาพคล่องสองแห่งเมื่อเร็ว ๆ นี้ทำให้เกิดความกังวลว่านักลงทุนสินเชื่อเอกชนบางรายอาจประสบปัญหา สถานการณ์เลวร้ายมากขึ้นในวันพุธ เมื่อกองทุนช่วงเครดิตส่วนตัวของ Blue Owl หยุดการไถ่ถอนนักลงทุน เป็นที่น่าสังเกตว่ากองทุนนี้มุ่งเป้าไปที่นักลงทุนรายย่อย ไม่ใช่นักลงทุนสถาบัน ต่อฟุต

กลุ่มสินเชื่อเอกชน Blue Owl จะจำกัดนักลงทุนไม่ให้ถอนเงินสดออกจากกองทุนหนี้รายย่อยภาคเอกชนชุดแรกอย่างถาวร

ตลาดสินเชื่อภาคเอกชนไปไกลเกินไปหรือไม่? กล่าวอีกนัยหนึ่ง ความต้องการผลิตภัณฑ์ที่เพิ่มขึ้นส่งผลให้ผลผลิตไม่ได้คำนึงถึงความเสี่ยงอย่างเหมาะสมหรือไม่? หรือในวงกว้างมากขึ้น ปัญหาล่าสุดคือหน้าที่ของสภาพคล่องที่ลดน้อยลงซึ่งอาจแพร่กระจายไปสู่ตลาดที่ใหญ่ขึ้นและมีผู้ติดตามมากขึ้นในเวลาต่อมาหรือไม่?

ทวีตประจำวันนี้

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม