{kind=link}

Amazon (AMZN) พลาดประมาณการกำไรต่อหุ้นในรายงานประจำไตรมาสเดือนธันวาคม แต่อย่างอื่นธุรกิจกลับพุ่งเป้าไปที่ทุกกระบอกสูบอย่างแท้จริง

ปฏิกิริยาเชิงลบของตลาดต่อรายงานของ Amazon ไม่ได้เกิดจากการพลาด EPS แต่เป็นผลจากงบประมาณการใช้จ่ายด้านทุนที่น่าจับตามองของฝ่ายบริหารในปี 2569 ซึ่งใกล้เคียงกับความกังวลที่เกิดขึ้นใหม่เกี่ยวกับพื้นที่ AI ที่กว้างขึ้น และความกลัวที่เพิ่มมากขึ้นว่าเทคโนโลยีใหม่นี้อาจกัดเซาะอำนาจการหารายได้ของธุรกิจเทคโนโลยีรุ่นเก่าอย่างซอฟต์แวร์อย่างจริงจัง

ปฏิกิริยาของตลาดต่อ Amazon ในวงกว้างอยู่ในหมวดหมู่เดียวกับของ Alphabet (GOOGL) หลังจากเปิดตัวรายไตรมาส โดยความรุนแรงของ ‘การลงโทษ’ ของ Amazon สะท้อนถึงความตกใจของนักลงทุนในการเรียนรู้แผน AI ของฝ่ายบริหาร Amazon วางแผนที่จะใช้จ่ายรายจ่ายฝ่ายทุน 2 แสนล้านดอลลาร์ในปี 2569 เพิ่มขึ้นจาก 132 พันล้านดอลลาร์ในปี 2568 และ 83 พันล้านดอลลาร์ในปี 2567 กระแสเงินสดจากการดำเนินงานของ Amazon สูงกว่ารายจ่ายฝ่ายทุนที่ 132 พันล้านดอลลาร์ในปี 2568 เล็กน้อย แต่งบประมาณฝ่ายทุนในปี 2569 ของบริษัทมีแนวโน้มจะสูงกว่ากระแสเงินสดจากการดำเนินงาน

ก่อนที่เราจะทราบเกี่ยวกับแผนการใช้จ่ายที่สูงส่งเหล่านี้ หลายๆ คนในตลาดคาดว่าปี 2026 จะเป็นค่าใช้จ่ายฝ่ายทุนสูงสุดของ Amazon (ตัวอักษรและอื่นๆ) แต่ความเห็นของฝ่ายบริหารเกี่ยวกับลักษณะที่มีความสำคัญต่อภารกิจของค่าใช้จ่ายเหล่านี้น่าจะหมายความว่าอาจเร็วเกินไปที่จะประกาศรายจ่ายฝ่ายทุนสูงสุด ขณะนี้หุ้นของ Amazon ลดลง -8.8% จากปีที่ผ่านมา ซึ่งตามหลังตลาดที่กว้างขึ้นที่เพิ่มขึ้น +15.8% และการเพิ่มขึ้นอย่างน่าประทับใจของ Alphabet ที่ +74.1%

Amazon ทำได้ดีมากในธุรกิจหลัก โดยหน่วยระบบคลาวด์กำลังเร่งการเติบโตและออกมาพร้อมกับ ดีที่สุด การเติบโตในสามปี รายได้ใน Amazon Net Providers (AWS) เพิ่มขึ้น +24% ในไตรมาสที่ 4 ปี 2025 ซึ่งเปรียบเทียบกับการเติบโตปีต่อปี ราคา +20% ในไตรมาส 3, +19% ในไตรมาส 2 และ +17% ในไตรมาส 1 Backlog สำหรับธุรกิจเพิ่มขึ้น +40% จากช่วงเดียวกันของปีที่แล้วเป็น 244 พันล้านดอลลาร์ โดยฝ่ายบริหารอธิบายถึงสภาพแวดล้อมที่มีอุปสงค์ที่แข็งแกร่ง

ในขณะที่ Amazon ยังคงเป็นผู้นำด้านคลาวด์ รายงานของ Alphabet แสดงให้เห็นถึงแรงผลักดันที่เพิ่มขึ้นในธุรกิจ Google Cloud ของยักษ์ใหญ่ด้านการค้นหา รายได้ของ Google Cloud เพิ่มขึ้น +48% จากช่วงเดียวกันของปีที่แล้วในไตรมาสที่ 4 ปี 2025 ซึ่งเปรียบเทียบกับอัตราการเติบโตที่ +35%, +32% และ +28% ในไตรมาสที่ 3, ไตรมาสที่ 2 และไตรมาสที่ 1 ตามลำดับ การเพิ่มขึ้นอย่างแข็งแกร่งของคลาวด์ที่ Amazon และ Alphabet ให้ความสำคัญกับการขาดแรงผลักดันของ Microsoft ในด้านธุรกิจหลักนี้

ในขั้นตอนนี้ของรอบการรายงานในไตรมาสที่ 4 Nvidia (NVDA) เป็นสมาชิก Magazine 7 เพียงรายเดียวที่ยังไม่ได้รายงานผลประกอบการไตรมาสเดือนธันวาคม Nvidia มีกำหนดรายงานผลประกอบการไตรมาสที่ 4 ในวันที่ 25 กุมภาพันธ์ไทยโดยกำไรต่อหุ้นและรายได้ในช่วงเวลาดังกล่าวคาดว่าจะเพิ่มขึ้น +70.8% และ +66.7% จากช่วงเดียวกันของปีที่แล้ว ตามลำดับ

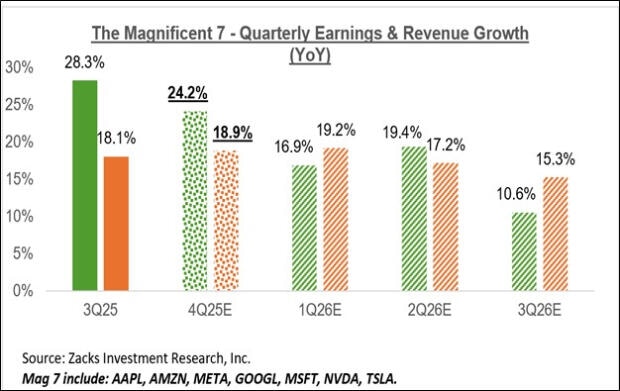

เมื่อรวมผลลัพธ์ที่แท้จริงสำหรับสมาชิก 6 Magnificent 7 ที่รายงานพร้อมกับประมาณการของ Nvidia แล้ว รายได้รวมในไตรมาสที่ 4 ของกลุ่มคาดว่าจะเพิ่มขึ้น +24.2% จากช่วงเดียวกันของปีที่แล้ว จากรายได้ที่สูงขึ้น +18.9% ซึ่งจะตามการเติบโตของกำไรของกลุ่ม +28.3% จากการเติบโตของรายได้ +18.1% ในไตรมาสที่ 3 ปี 2568

แผนภูมิด้านล่างแสดงรายได้และการเติบโตของรายได้ในไตรมาสที่ 4 แบบผสมผสานของกลุ่ม โดยสัมพันธ์กับความสำเร็จในช่วงก่อนหน้าและสิ่งที่คาดหวังในสามช่วงต่อจากนี้

แผนภูมิด้านล่างแสดงรายได้และการเติบโตของรายได้ของกลุ่ม Magazine 7 เป็นประจำทุกปี

โปรดทราบว่ากลุ่ม Magazine 7 กำลังดำเนินการเพื่อสร้างรายได้ 26.6% ของกำไร S&P 500 ทั้งหมดในปี 2569 และคิดเป็น 33.5% ของมูลค่าหลักทรัพย์ตามราคาตลาดของดัชนี

กลุ่ม Magazine 7 มีความสุขกับผลประกอบการที่เพิ่มขึ้นอย่างต่อเนื่อง แนวโน้มโดยมีนักวิเคราะห์เพิ่มประมาณการ เราเห็นแนวโน้มดังกล่าวก่อนเริ่มฤดูกาลผลประกอบการของไตรมาส 3 และมีสิ่งที่คล้ายกันเกิดขึ้นในช่วงไตรมาสที่ 4 ปี 2025 เช่นกัน

แผนภูมิด้านล่างแสดงให้เห็นว่าการประมาณการรายได้รวมสำหรับกลุ่ม Magazine 7 มีการพัฒนาอย่างไรตั้งแต่เดือนกรกฎาคม 2568

ตารางสรุปสถิติผลประกอบการประจำไตรมาสที่ 4

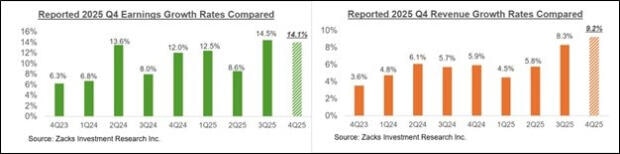

ถึงวันศุกร์ที่ 6 กุมภาพันธ์นี้ไทยเราได้เห็นผลลัพธ์ในไตรมาสที่ 4 จากสมาชิก 293 S&P 500 หรือ 58.6% ของสมาชิกทั้งหมดของดัชนี รายได้รวมของบริษัทเหล่านี้เพิ่มขึ้น +14.1% จากช่วงเดียวกันของปีที่แล้ว โดยมีรายได้เพิ่มขึ้น +9.2% โดยสูงกว่าประมาณการกำไรต่อหุ้น (EPS) 77.5% และสูงกว่าประมาณการรายได้ 72%

เรามีบริษัทมากกว่า 500 แห่งคอยรายงานผลลัพธ์ สัปดาห์นี้รวมทั้งสมาชิกดัชนี 77 คน ผู้เล่นตัวจริงประจำสัปดาห์ประกอบด้วยการผสมผสานระหว่างผู้ให้บริการด้านเทคนิคเช่น Spotify, Lyft และ Cisco และผู้ประกอบกิจการแบบดั้งเดิมเช่น DuPont, Ford, Coca-Cola, BP และอื่น ๆ

แผนภูมิเปรียบเทียบด้านล่างนี้แสดงอัตราการเติบโตของสมาชิกดัชนี 293 รายนี้กับสิ่งที่เราเห็นจากกลุ่มบริษัทเดียวกันนี้ในช่วงอื่นๆ ที่ผ่านมา

แผนภูมิเปรียบเทียบด้านล่างนี้แสดง EPS ของไตรมาสที่ 4 และรายได้ที่สูงกว่าเปอร์เซ็นต์สำหรับบริษัทในกลุ่มนี้ เทียบกับสิ่งที่เราได้เห็นจากพวกเขาในช่วงอื่นๆ ล่าสุด

แผนภูมิเปรียบเทียบด้านล่างแสดงอัตรากำไรสุทธิของไตรมาสที่ 4 สำหรับบริษัท 293 แห่งที่รายงานในบริบทในอดีต

ภาพใหญ่ของรายได้

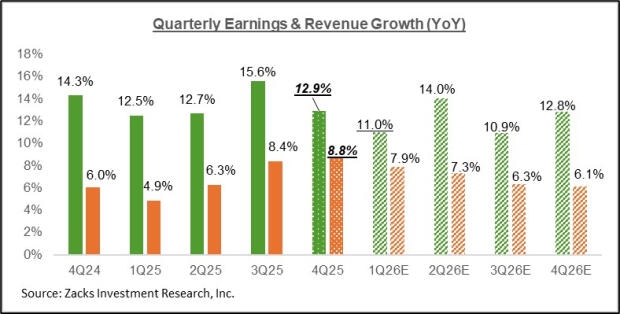

แผนภูมิด้านล่างแสดงรายได้และการคาดการณ์การเติบโตของรายได้ในไตรมาสที่ 4 ในบริบทของการเติบโตในช่วงสี่ไตรมาสก่อนหน้าและสิ่งที่คาดหวังในสี่ไตรมาสข้างหน้า

การประมาณการสำหรับช่วงเวลาปัจจุบัน (ไตรมาสที่ 1 ปี 2026) มีการขยับขึ้นเล็กน้อยในช่วงไม่กี่วันที่ผ่านมา ดังแผนภูมิด้านล่างที่แสดง

ประมาณการไตรมาส 1 ปี 2026 เพิ่มขึ้นเล็กน้อยสำหรับ 5 ภาคส่วนจาก 16 Zacks ตั้งแต่ต้นเดือนมกราคม ซึ่งรวมถึงเทคโนโลยี อุตสาหกรรม การค้าปลีก สาธารณูปโภค และบริการธุรกิจ ในด้านลบ ประมาณการของไตรมาส 1 ลดลงสำหรับ 10 กลุ่มจาก 16 Zacks โดยลดลงมากที่สุดในกลุ่มพลังงาน การแพทย์ และการตัดสินใจของผู้บริโภค

แผนภูมิด้านล่างแสดงภาพรายได้โดยรวมตามปีปฏิทิน โดยคาดว่าจะมีการเติบโตของกำไรเป็นเลขสองหลักในปี 2568 และ 2569