{kind=link}

ความเห็นกระแสหลักทำซ้ำการละเว้นง่ายๆ: “ การซื้อคืนเงินทุนคืนแก่ผู้ถือหุ้น” ตรรกะฟังดูน่าเชื่อถือ บริษัท ลดหุ้นที่โดดเด่นทำให้ผู้ถือหุ้นแต่ละรายมีส่วนใหญ่ของพายรายได้ แต่อย่างที่ฉันได้พูดคุยในงานที่ผ่านมาเช่น –การซื้อคืนหุ้นไม่เลวเพียงแค่ใช้ในทางที่ผิด” ความจริงนั้นซับซ้อนกว่า หากการซื้อคืนขององค์กรเป็นผลตอบแทนที่แท้จริงของเงินทุนเช่นเงินปันผลก็จะหมายถึง “ เงินสดในกระเป๋าของคุณ” จ่ายอย่างเท่าเทียมกันกับผู้ถือหุ้นทั้งหมด อย่างไรก็ตามการซื้อคืนในความเป็นจริงแจกจ่ายสิ่งนั้น “กลับ” ไม่สม่ำเสมอส่วนใหญ่เกิดจากการขายภายใน

นั่นหมายความว่าอย่างไร?

เพื่อประโยชน์จากการซื้อคืนขององค์กรบุคคลจะต้องขายหุ้นให้กับ บริษัท ในทางกลับกันผู้ที่ถือหุ้นของพวกเขาจะไม่ได้รับการชดเชย ผู้ถือหุ้นผลประโยชน์เพียงคนเดียวที่อาจได้รับคือการเพิ่มขึ้นของสัดส่วนในเปอร์เซ็นต์ความเป็นเจ้าของของพวกเขาซึ่งไม่มีความหมายหากมูลค่าที่แท้จริงของ บริษัท ไม่เพิ่มขึ้น

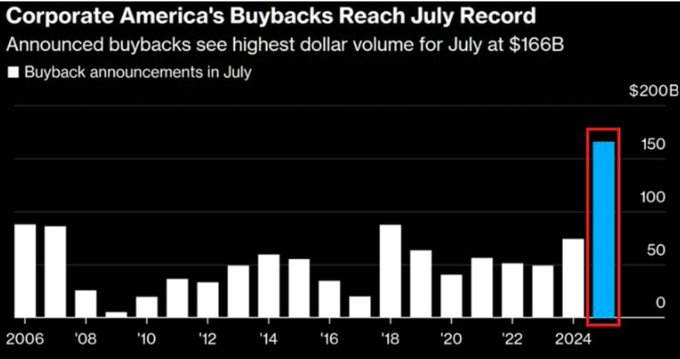

โดยเฉพาะอย่างยิ่งข้อมูลล่าสุดเกี่ยวกับการขายภายในและการซื้อคืนขององค์กรทำให้การตัดการเชื่อมต่อนี้ชัดเจนมาก ในเดือนกรกฎาคม บริษัท S&P 500 ประกาศซื้อคืนเงินจำนวน 166 พันล้านดอลลาร์ซึ่งเป็นสถิติที่ใหญ่ที่สุดในเดือนกรกฎาคม

อย่างไรก็ตามสำหรับ บริษัท ในการดำเนินการซื้อคืนพวกเขาต้องการใครสักคนที่จะซื้อหุ้นของพวกเขา ดังนั้นใครส่วนใหญ่ขายหุ้นของพวกเขา?

แน่นอนว่าเป็นคนวงในขององค์กร ทำไม นับตั้งแต่ช่วงเปลี่ยนศตวรรษการเปลี่ยนแปลงโครงสร้างค่าตอบแทนทำให้ บริษัท ต้องพึ่งพาค่าตอบแทนตามหุ้นอย่างมาก คนวงในทำให้เลิกหุ้นเป็นประจำ คือ “ที่ให้ไว้” สำหรับพวกเขาเป็นส่วนหนึ่งของโครงสร้างค่าตอบแทนโดยรวมของพวกเขาเพื่อเปลี่ยนพวกเขาให้เป็นความมั่งคั่งที่แท้จริง ตามที่ Monetary Instances เขียนไว้ก่อนหน้านี้:

“ ผู้บริหารองค์กรให้เหตุผลหลายประการสำหรับการซื้อคืนหุ้น แต่ไม่มีใครที่มีอำนาจอธิบายความจริงง่ายๆนี้: เครื่องมือที่ใช้หุ้นทำขึ้นส่วนใหญ่ของการจ่ายเงินและในการซื้อคืนระยะสั้นผลักดันราคาหุ้น–

นอกจากนี้รายงานการศึกษาโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์พบเหมือนกัน:

- การวิจัยของ SEC พบว่า ผู้บริหารองค์กรหลายคน ขายจำนวนมาก จากหุ้นของพวกเขาหลังจาก บริษัท ของพวกเขาประกาศซื้อคืนหุ้น–

ที่น่าสนใจคือข้อมูลเดือนกรกฎาคมยังสนับสนุนการวิเคราะห์นั้น

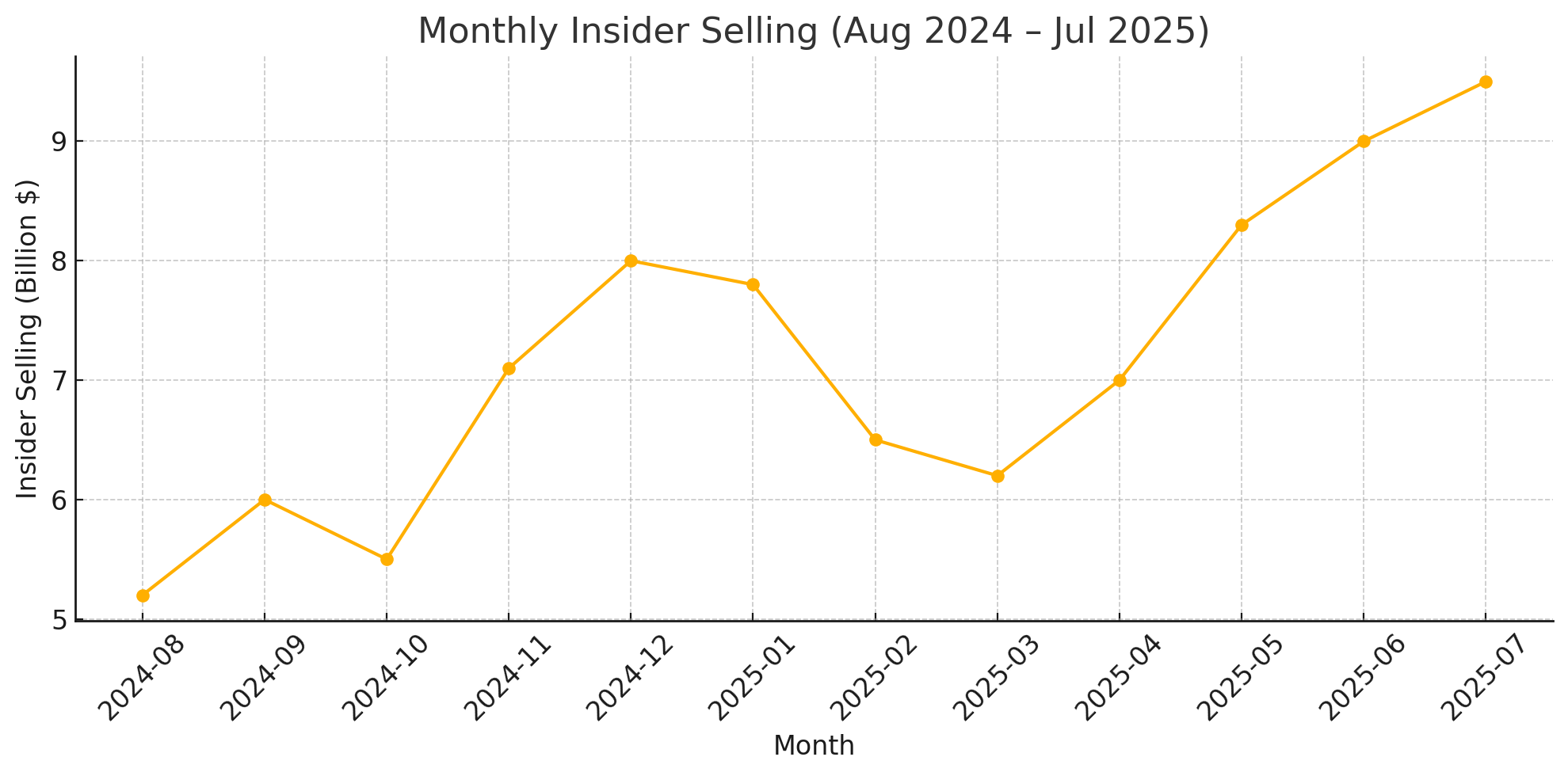

ในเดือนกรกฎาคมการขายภายในถึงระดับสูงสุดนับตั้งแต่อย่างน้อยปี 2561 โดยมี บริษัท เพียง 151 แห่งเท่านั้นที่รายงานการซื้อภายใน นั่นหมายถึงน้อยกว่าหนึ่งในสามของ บริษัท ที่เห็นคนวงในเพิ่มสเตคของพวกเขา หากการซื้อคืนเป็นตัวแทนของการกลับมาอย่างมั่นใจของเงินทุนภายในบุคคลที่มีข้อมูลมากที่สุดจะซื้อควบคู่ไปกับ บริษัท พวกเขาไม่ได้

นั่นเป็นเพราะการซื้อคืนมักใช้เพื่อจุดประสงค์อื่นทั้งหมด: การเพิ่มกำไรต่อหุ้น (EPS) โดยไม่ต้องปรับปรุงผลกำไรที่แท้จริง อัตราเงินเฟ้อ EPS นี้สามารถช่วยให้บรรลุเป้าหมายของ Wall Avenue, เรียกใช้โบนัสผู้บริหารและรักษาโมเมนตัมราคาหุ้นระยะสั้น สำหรับคนวงในที่วางแผนจะขายนั่นคือการตั้งค่าในอุดมคติ ประกาศการซื้อคืนปล่อยให้ บริษัท ราคาและขายอย่างแข็งแกร่ง มันถูกกฎหมายอย่างสมบูรณ์แบบภายใต้บทบัญญัติที่ปลอดภัยของ SEC แต่การจัดการราคาเดียวกันทำให้ ก.ล.ต. ห้ามซื้อคืนก่อนปี 2525

ในระยะสั้น “ การซื้อคืนเงินทุนคืนแก่ผู้ถือหุ้น” เป็นตำนานมากกว่า อย่างไรก็ตามสำหรับหลาย ๆ บริษัท “ การซื้อคืนเงินทุนคืนเงินทุนให้กับคนภายใน”

ข้อมูลกรกฎาคมเป็นคำเตือน

ควรตั้งคำถามเมื่อคุณเห็นการซื้อคืนบันทึกและการขายภายในในเดือนเดียวกัน ตามที่ระบุไว้การประกาศซื้อคืนเงินจำนวน 166 พันล้านเหรียญสหรัฐของเดือนกรกฎาคมได้สร้างสถิติเนื่องจากการขายภายในก็เพิ่มขึ้นเช่นกัน สิ่งเหล่านี้ไม่น่าแปลกใจที่ตลาดเพิ่มขึ้นอย่างรวดเร็วนับตั้งแต่ระดับต่ำสุดในเดือนเมษายน หากคุณเป็นคนวงในของ บริษัท และกำลังนั่งอยู่ในผลกำไรที่สำคัญจากการชดเชยตามตัวเลือกมันสมเหตุสมผลที่จะเปลี่ยนผลกำไรเหล่านั้นให้เป็นความมั่งคั่งที่แท้จริง อย่างไรก็ตามข้อมูลนั้นควรทำหน้าที่เป็นคำเตือน

มาตรวจสอบ Q2 กันเถอะ “ ฤดูรายได้ที่แข็งแกร่ง” ใช่มีความสำคัญ “ อัตราการตี” ของ บริษัท ที่เกินประมาณการ

อย่างไรก็ตามนักลงทุนจะต้องรับข่าวนั้นด้วยไฟล์ “ เม็ดเกลือ” ด้วยเหตุผลสองประการ

ครั้งแรกนับตั้งแต่เดือนเมษายนฉันทามติไตรมาสที่ 4 ของสหรัฐฯความคาดหวังของ GDP ลดลงประมาณหนึ่งเปอร์เซ็นต์ในขณะที่ความคาดหวังรายได้สำหรับ S&P 500 ที่มีน้ำหนักเท่ากันลดลงประมาณ 6% ข้อได้เปรียบของความคาดหวังต่ำคือพวกเขาตั้งแถบต่ำให้เกิน– ด้วยสามในสี่ของฤดูกาลรายงานเสร็จสมบูรณ์ กว่า 80% ของ บริษัท S&P 500 มีความคาดหวังในไตรมาส 2 สูงกว่าค่าเฉลี่ย 10 ปีที่ 75%

ประการที่สองตามที่ระบุไว้ในสุดสัปดาห์ที่ผ่านมา #bullbearreportความอ่อนแอของเศรษฐกิจโดยรวมนั้นเห็นได้ชัด การเติบโตของรายได้จะไม่เกิดขึ้นหากไม่มีเทคโนโลยี Megacap และธนาคาร Wall Avenue รายใหญ่

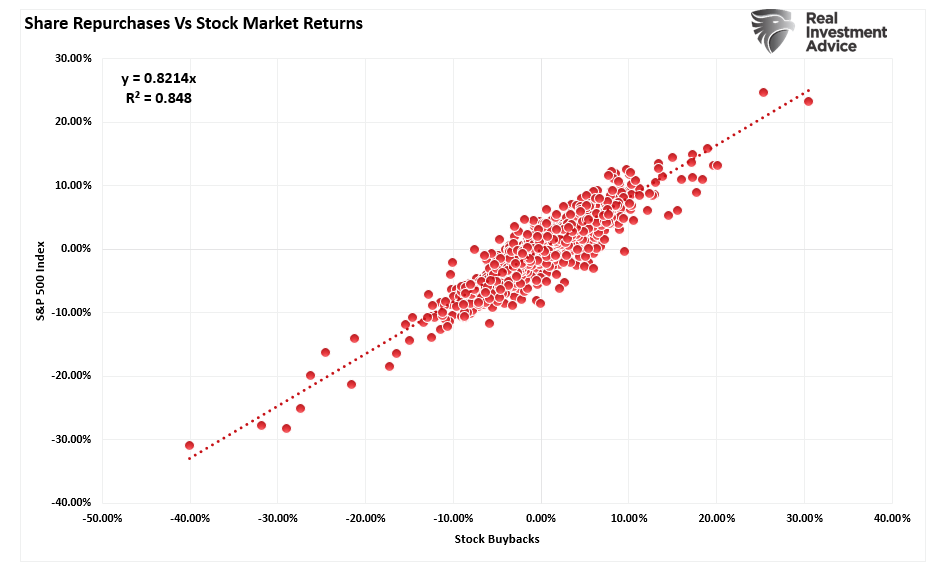

ใช่ตลาดทำได้ดีบนพื้นผิว อย่างไรก็ตาม, ตามที่กล่าวไว้ก่อนหน้านี้ ความสัมพันธ์ที่สำคัญมีอยู่ระหว่างการซื้อคืนหุ้นขององค์กรและประสิทธิภาพของตลาดหุ้น

นี่ไม่ใช่ความผิดปกติที่โดดเดี่ยว มันจะสมเหตุสมผลที่คนวงในมีแนวโน้มที่จะขายมากขึ้นและในปริมาณที่มากขึ้นเนื่องจากราคาหุ้นสูงขึ้น ดังนั้นจึงควรไม่น่าแปลกใจเลยที่ระยะเวลาของการขายภายในและการซื้อคืนของ บริษัท นั้นเป็นเรื่องที่ตั้งใจ เมื่อการซื้อคืนลดจำนวนหุ้นมันจะเพิ่ม EPS วอลล์สตรีทให้รางวัลกับ EPS เหล่านั้นซึ่งมักจะผลักหุ้นที่สูงขึ้นในระยะสั้น คนวงในใช้ความแข็งแกร่งนั้นเพื่อชำระส่วนหนึ่งของการถือครองในราคาที่ดีกว่า

ตัวเลขของเดือนกรกฎาคมพอดีกับรูปแบบอย่างสมบูรณ์แบบ ทีมผู้บริหารได้รับอนุญาตหลายพันล้านในการซื้อคืน แต่คนที่มีความรู้ที่ลึกซึ้งที่สุดเกี่ยวกับโอกาสของ บริษัท ไม่ได้ใส่เงินของตัวเองควบคู่ไปกับคุณ แต่การลอยตัวที่ลดลงนั้นสร้างภาพลวงตาของประสิทธิภาพที่ดีขึ้นในขณะที่คนวงในออกไปอย่างเงียบ ๆ

นั่นไม่ใช่การคืนทุน แต่เป็นการโอนเงินทุนจากคลังของ บริษัท ไปยังผู้ที่ขายหุ้นของพวกเขา

นักลงทุนควรประเมินโปรแกรมการซื้อคืนอย่างต่อเนื่องในบริบทของกิจกรรมภายใน การซื้อคืนรวมกับการขายภายในไม่ใช่สัญญาณของความมั่นใจ มักจะเป็นเหตุการณ์สภาพคล่องสำหรับผู้บริหาร แม้จะมีการอนุญาตซื้อคืนเงินจำนวนมาก แต่การขาดการซื้อภายในของเดือนกรกฎาคมก็ดังกว่าข่าวประชาสัมพันธ์ของ บริษัท

เหตุใดเรื่องนี้: วิศวกรรม EPS และความเสี่ยงนักลงทุนระยะยาว

ในปี 2023 Jason Zweig เขียนบทความสำหรับ WSJ ที่ระบุ:

“ ในช่วงห้าปีที่ผ่านมาตามดัชนี S&P Dow Jones บริษัท ขนาดใหญ่ของสหรัฐอเมริกาใช้เงินคืน 3.9 ล้านล้านดอลลาร์ในการซื้อหุ้นของตัวเอง– การซื้อคืนไม่เลวหรือดี พวกเขาเป็นเพียงเครื่องมือ เช่นเดียวกับที่คุณสามารถใช้ค้อนเพื่อสร้างบ้านหรือล้มลงหนึ่งการซื้อคืนมีประโยชน์ในมือขององค์กรที่เหมาะสมและเป็นอันตรายในสิ่งที่ผิด– – Jason Zweig, WSJ

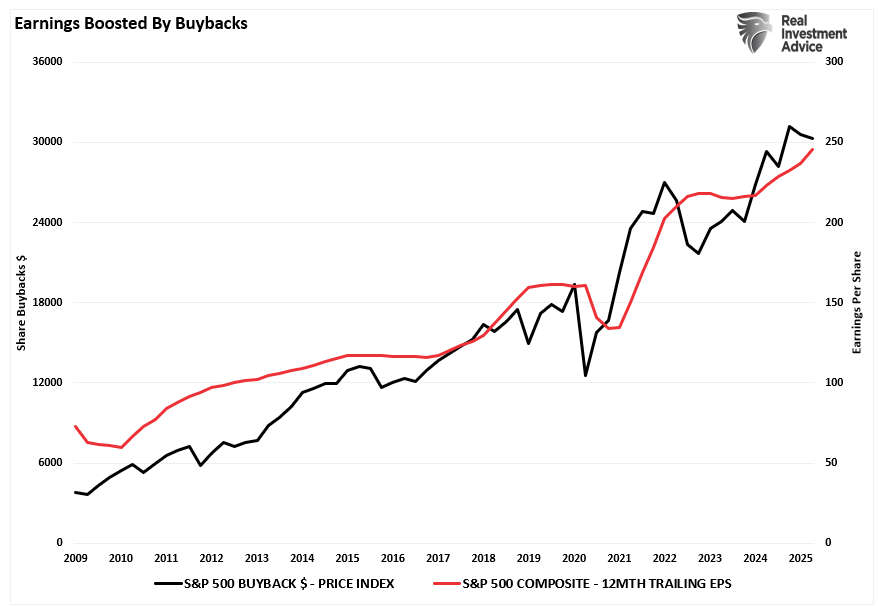

นั่นคือคำแถลงที่เป็นธรรม ผลกระทบของการซื้อคืนหุ้นมีความสำคัญต่อการเติบโตของกำไรจากการผลิตเนื่องจากเราวัดรายได้แบบต่อเนื่อง กล่าวอีกนัยหนึ่งหากคุณลดจำนวนหุ้นที่โดดเด่นรายได้ขององค์กร “ ต่อหุ้น” ปรับปรุงดังที่แสดงด้านล่าง

การเชื่อมต่อระหว่างการขายภายในและการซื้อคืนเป็นมากกว่าปัญหาทัศนศาสตร์ มันเป็นการจัดสรรที่ผิดพลาดพื้นฐานของทุนผู้ถือหุ้น

“ แต่แลนซ์ฉันได้รับแจ้งว่าเมื่อ บริษัท ซื้อหุ้นคืนซึ่งเป็นความเชื่อมั่นของพวกเขาเกี่ยวกับอนาคตของธุรกิจ”

ใช่มีบางครั้งที่อาจเป็นจริง แต่ลองคิดดูด้วยวิธีนี้: ถ้าฉันเชื่อมั่นเกี่ยวกับธุรกิจของฉันฉันจะไม่ใช้เงินทุนในการลงทุนหรือสินทรัพย์ที่จะเพิ่มรายได้และการเติบโตในอนาคตของฉันหรือไม่? ยกตัวอย่างเช่น Apple (AAPL) ในช่วง 3 ปีที่ผ่านมาการเติบโตของรายได้และผลประกอบการซบเซาเมื่อ บริษัท ซื้อหุ้นคืนมากกว่า 500 พันล้านดอลลาร์

อย่างไรก็ตาม, การคุกคามของการบริหารภาษีครั้งใหญ่ในปัจจุบันนั้นเพียงพอที่จะผลักดันให้แอปเปิ้ลใช้จ่าย 600 พันล้านดอลลาร์ในอีกห้าปีข้างหน้า เพื่อลงทุน บริษัท แทนที่จะซื้อหุ้นซื้อคืน นั่นพูดถึงหรือไม่ “ ความเชื่อมั่น” เกี่ยวกับอนาคตของ บริษัท หรือการดำเนินการป้องกันเพื่อปกป้องผลกำไรที่มีอยู่? หากการลงทุน $ 600 พันล้านเป็น “ ความคิดที่ดี” ทำไม Apple ไม่ทำเมื่อหลายปีก่อน?

ในกรณีของ Apple รวมถึง บริษัท ส่วนใหญ่ที่มีส่วนร่วมในการซื้อคืนหุ้นสิ่งนี้ไม่ได้รับประโยชน์จากผู้ถือหุ้นทั้งหมด การลดจำนวนหุ้นซึ่งเพิ่มขึ้น EPS ช่วยให้ฝ่ายบริหารบรรลุเป้าหมายรายไตรมาส แต่การเพิ่มขึ้นเหล่านั้นไม่จำเป็นต้องเพิ่มมูลค่าที่แท้จริง นั่นเป็นเหตุผลว่าทำไม ก.ล.ต. จึงห้ามพวกเขาพวกเขาถูกมองว่าเป็นรูปแบบของการจัดการตลาด

นักลงทุนจะต้องระมัดระวังเกี่ยวกับการทำความเข้าใจผลกระทบของการซื้อคืนต่อรายได้เมื่อลงทุนใน บริษัท ดังที่วอร์เรนบัฟเฟตต์ตั้งข้อสังเกต:

ในที่สุดคำเตือนที่สำคัญ: แม้แต่รายได้จากการดำเนินงานที่เราชอบ ผู้จัดการสามารถจัดการได้อย่างง่ายดาย ใครอยากทำเช่นนั้น การดัดแปลงดังกล่าวมักถูกพิจารณาว่ามีความซับซ้อนโดยซีอีโอกรรมการและที่ปรึกษาของพวกเขา ผู้สื่อข่าวและนักวิเคราะห์ยอมรับการดำรงอยู่ของมันเช่นกัน การเอาชนะ ‘ความคาดหวัง’ ได้รับการประกาศให้เป็นชัยชนะของการบริหารจัดการ กิจกรรมนั้นน่าขยะแขยง มันไม่จำเป็นต้องมีความสามารถในการจัดการตัวเลข: จำเป็นต้องมีความปรารถนาอย่างลึกซึ้งในการหลอกลวงเท่านั้น ‘การบัญชีที่กล้าหาญและจินตนาการ’ ในฐานะซีอีโอเคยอธิบายถึงการหลอกลวงของเขาให้ฉัน ได้กลายเป็นหนึ่งในความละอายของทุนนิยม–

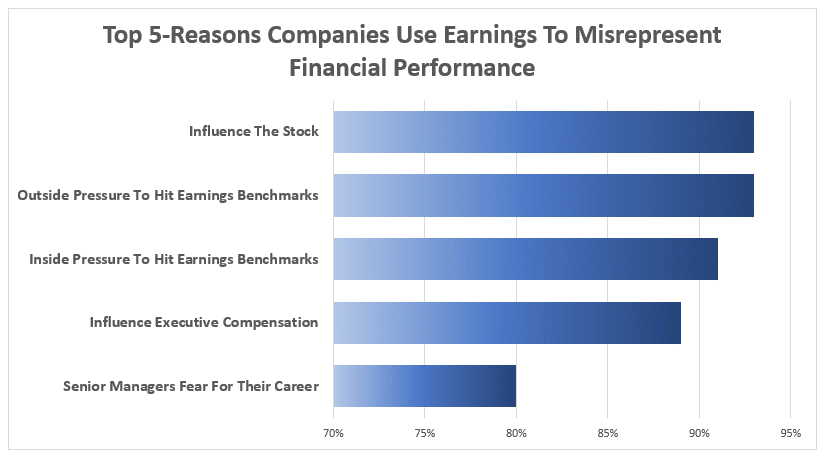

ทำไม CEO ถึงต้องการจัดการรายได้? การสำรวจ WSJ ของ CFOs พบว่า 93% ชี้ไปที่ “ มีอิทธิพลต่อราคาหุ้น” และ “ ความดันภายนอก” เป็นเหตุผลในการจัดการตัวเลขรายได้

เมื่อคนวงในขายเป็น “รั้น” สิ่งแวดล้อมพวกเขาได้รับประโยชน์จากการประเมินมูลค่าที่สูงเกินจริงในขณะที่ผู้ถือหุ้นที่เหลืออยู่จะถือหุ้นที่มีมูลค่าสูงเกินไป เมื่อเวลาผ่านไปการปฏิบัตินี้สามารถกัดเซาะผลตอบแทนของผู้ถือหุ้นโดยเฉพาะอย่างยิ่งหาก บริษัท มีการเบี่ยงเบนเงินสดจากการใช้งานที่มีประสิทธิผลเช่นการวิจัยและพัฒนาการเข้าซื้อกิจการหรือการลดหนี้ไปสู่การซื้อคืนที่ออกแบบมาเพื่อสนับสนุนตัวชี้วัด

ข้อมูลเดือนกรกฎาคมควรใช้เป็นคำเตือน บันทึกการซื้อคืนที่มีการซื้อภายในต่ำในอดีตเป็นธงสีแดง พวกเขาแนะนำว่าคนวงในอาจไม่เชื่อว่าหุ้นนั้นต่ำเกินไปหรือโอกาสในการเติบโตนั้นแข็งแกร่งเท่าที่สันนิษฐาน พวกเขายังระบุว่าผู้รับผลประโยชน์หลักของโปรแกรมซื้อคืนเป็นคนวงในตัวเอง

สำหรับนักลงทุนระยะยาวนั่นเป็นปัญหา เงินทุนที่ใช้สำหรับวิศวกรรมการเงินในวันนี้เป็นเงินทุนที่ไม่ได้ใช้สำหรับการเติบโตในอนาคต

ติดตามธุรกรรมวงในอย่างใกล้ชิดหากคุณประเมิน บริษัท ที่มีโปรแกรมซื้อคืนที่ใช้งานอยู่ มองหารูปแบบที่การซื้อคืนสอดคล้องกับการขายภายในอย่างหนัก รูปแบบเหล่านั้นมักจะมีผลการดำเนินงานต่ำกว่าประสิทธิภาพ

ข้อควรจำ: เงินปันผลใส่เงินสดในกระเป๋าของคุณ การซื้อคืนจะเป็นประโยชน์ต่อคุณหากหุ้นมีค่าต่ำเกินไปอย่างแท้จริงและคนวงในกำลังถือครองไม่ขาย

ในเดือนกรกฎาคมนั่นไม่ใช่กรณี