{kind=link}

หลังจากการเปิดตัวบทความของเรา เบต้าสูงละลาย- สะท้อนของปี 1999เราได้รับอีเมลสองสามฉบับบ่นว่าเราปล่อยให้ผู้อ่านของเราแขวนอยู่ พวกเขาต้องการทราบว่านักลงทุนสามารถเปลี่ยนการถือครองของพวกเขาจากหุ้นเบต้าและโมเมนตัมสูงเพื่อหลีกเลี่ยงการสูญเสียครั้งใหญ่เมื่อฟองดอทคอมระเบิด ในบทความแรกเรากล่าวถึงหุ้นเบต้าต่ำทำงานได้ดีในระหว่างการจับกุม แต่เราไม่ได้ให้รายละเอียด

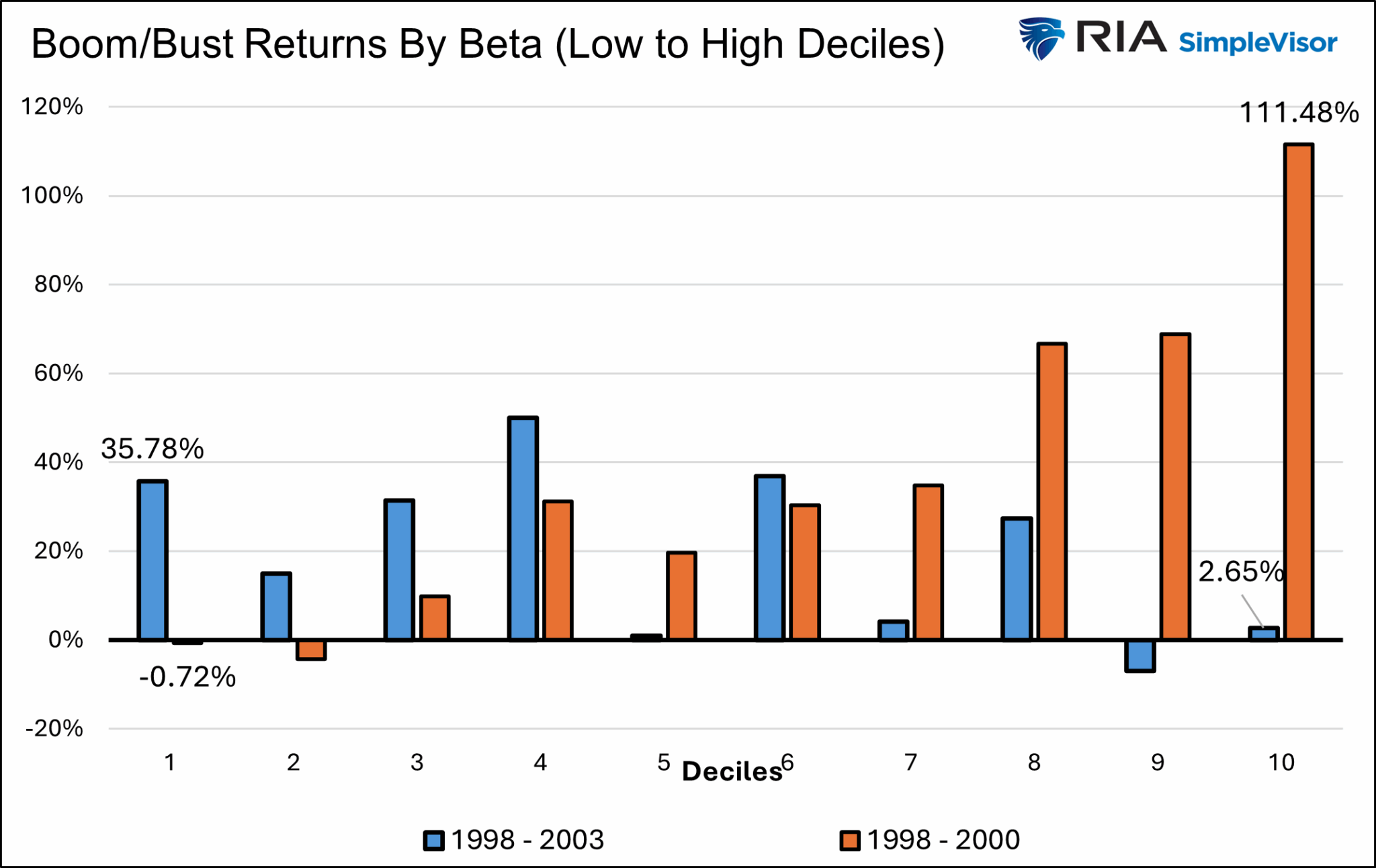

กราฟแรกด้านล่างจากบทความแสดงให้เห็นว่าการเปลี่ยนจากหุ้นเบต้าสูงถึงต่ำในตอนท้ายของ Dotcom Bubble (2000) จะเป็นการเคลื่อนไหวที่ยอดเยี่ยม กราฟที่สองก้าวถอยหลังและเปิดเผยว่าในขณะที่หุ้นเบต้าต่ำโดยเฉลี่ยแบนในช่วงปี 1998-2000 บูมผลตอบแทนของพวกเขาตลอดวงจร Growth-bust ทั้งหมด (1998-2003) คือ +35% ในทางกลับกันเบต้าดีที่สุดซึ่งเพิ่มขึ้น 111% ในช่วงบูมได้รับผลตอบแทน 2% เล็กน้อยตลอดระยะเวลา

การสอนผลงาน

การจัดการพอร์ตโฟลิโอเป็นเหมือนการฝึกสอนทีมกีฬา โค้ชต้องประเมินสภาพแวดล้อมของเกมอย่างสม่ำเสมอและตัดสินใจว่าใครจะนั่งและเล่น สำคัญเท่าเทียมกันพวกเขาจะต้องเตรียมพร้อมที่จะเปลี่ยนผู้เล่นเมื่อเกมวิวัฒนาการ

ในทำนองเดียวกันในฐานะผู้จัดการพอร์ตเราจำเป็นต้องลงทุนเพื่อตลาดในปัจจุบันในขณะที่ยังคงแผนสำหรับวันพรุ่งนี้ ดังนั้นลองมาดูกันเกินกว่าหุ้นที่สูงและต่ำและตรวจสอบว่าปัจจัยอื่น ๆ ที่ดำเนินการในช่วงยุคบูมของดอทคอม สิ่งนี้จะให้รายชื่อประเภทของหุ้นที่อาจเจริญเติบโตได้หากการหลอมรวมการเก็งกำไรในปัจจุบันละลายลง

อย่างที่เราทำในบทความต้นฉบับข้อมูล decile รายเดือนมาจาก Kenneth French และ Dartmouth– ฐานข้อมูลของพวกเขารวมถึงหุ้นทั้งหมดที่ซื้อขายใน NYSE, NASDAQ และการแลกเปลี่ยน AMEX

ด้วยเหตุนี้เราจึงประเมินว่าปัจจัยสต็อกบางอย่างดำเนินการอย่างไรในช่วงรอบปี 2538-2546

การเติบโตกับ ค่า

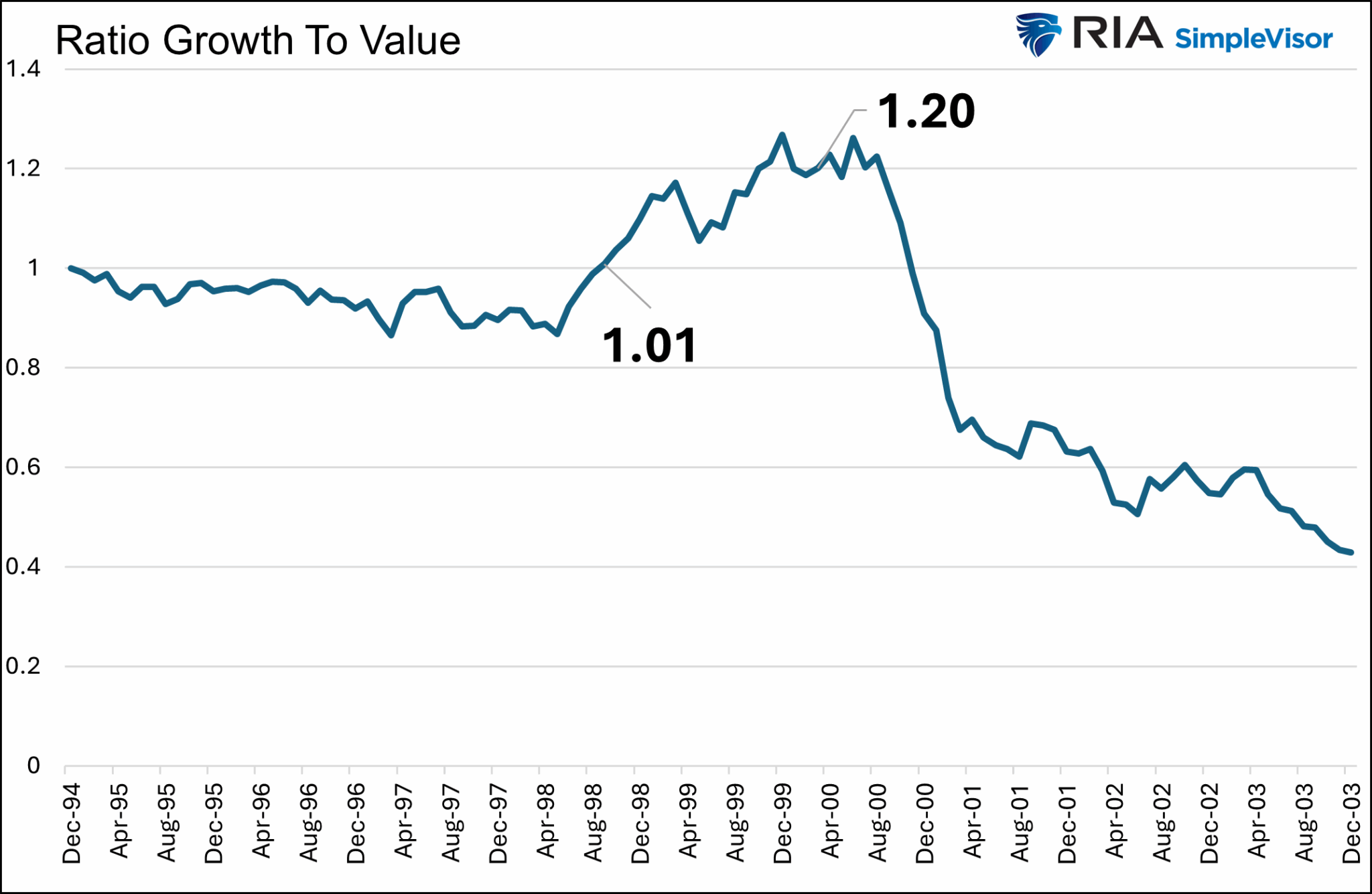

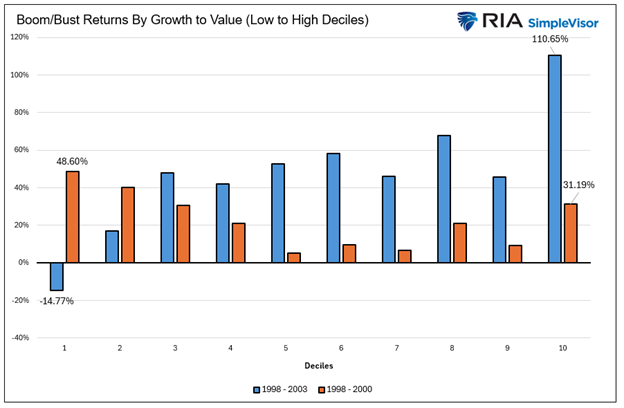

ในการพิจารณาว่าอะไรคือการเติบโตและมูลค่าหุ้นเราใช้อัตราส่วนราคาต่อราคาแบบดั้งเดิม อย่างไรก็ตามข้อมูลภาษาฝรั่งเศสคำนวณอัตราส่วนตามลำดับย้อนกลับจองราคา ดังนั้นดังที่เรานำเสนอด้านล่าง deciles ที่ต่ำกว่าจะเอียงไปทางหุ้นที่มุ่งเน้นการเจริญเติบโตในขณะที่ deciles ที่สูงกว่าบ่งบอกถึงหุ้นที่มีมูลค่ามากขึ้น

เช่นเดียวกับที่เราเห็นด้วยเบต้าในการชุมนุมที่นำไปสู่การละลาย (2538-2541) ทั้งการเติบโตและมูลค่าดำเนินการในทำนองเดียวกัน นอกจากนี้เช่นเดียวกับการวิเคราะห์เบต้าของเราและตามที่เราแสดงด้านล่างตลาดเอนไปสู่หุ้นที่เติบโตด้วยค่าใช้จ่ายของหุ้นมูลค่าในช่วงปี 1998-2000 บูม ที่น่าสนใจคือการเพิ่มแนวโน้มทั่วไปการลดลงของมูลค่าหุ้นสูงสุดนั้นดีกว่าการลดลงของหุ้นที่ลดลง

กราฟกราฟต่อไปนี้อัตราส่วนราคาของการเติบโต (ต่ำสุด decile) ต่อมูลค่า (decile สูงสุด) ตลอดทั้งรอบ นอกเหนือจากการละลายในปี 2541-2543 แล้วหุ้นที่มีมูลค่าสูงสุดนั้นมีผลดีกว่าที่ชัดเจนเมื่อเทียบกับหุ้นที่มุ่งเน้นการเติบโตมากที่สุด

สุดท้ายแผนภูมิสุดท้ายแสดงให้เห็นว่าแม้จะมีผลการดำเนินงานต่ำกว่าในช่วงบูมนักลงทุนที่มีมูลค่าติดอยู่กับหุ้นที่มีมูลค่าตลอดวงจรทั้งหมดมีอาการดีกว่านักลงทุนที่เติบโต อย่างไรก็ตามความแตกต่างของการกลับมามีความชัดเจนน้อยกว่ามากสำหรับความหายนะระหว่างด้านบนและด้านล่าง ดังนั้นข้อมูลยืนยันว่ามูลค่าที่ลึกไม่เพียง แต่คุณค่าคือการตั้งค่าของนักลงทุนในช่วงเวลา

ตลาด

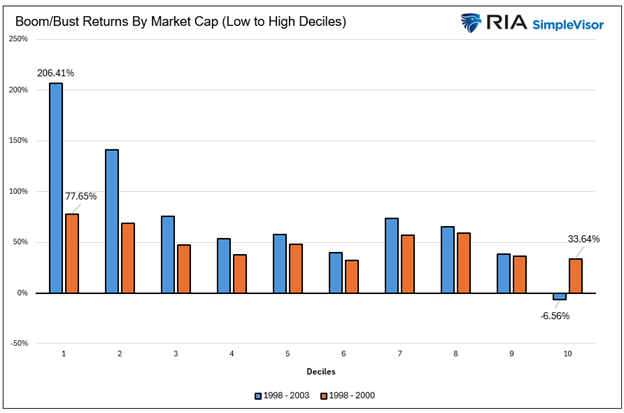

ต่อไปเราจะประเมินประสิทธิภาพในช่วงยุค Dotcom โดยใช้ deciles ของมูลค่าหลักทรัพย์ตามราคาตลาด Decile ต่ำสุดรวมถึงหุ้นที่เล็กที่สุดในขณะที่ Decile สูงสุดรวมถึงที่ใหญ่ที่สุด

การวิเคราะห์มูลค่าตลาดนี้แตกต่างจากที่เราคำนวณด้วยเบต้าและการเติบโต/มูลค่าเล็กน้อย ในช่วงก่อนการละลายตั้งแต่ปี 1995 ถึงตุลาคม 2541 มีความแตกต่างของประสิทธิภาพอย่างมากจากตลาด ความเสียหายสูงสุดของหุ้นขนาดใหญ่เพิ่มขึ้น 180percentซึ่งสูงกว่า Deciles ขนาดเล็กมากกว่า 100%

อย่างไรก็ตามสอง deciles ที่ต่ำที่สุดคือนักแสดงที่ดีที่สุดในช่วงที่หลอมละลายตั้งแต่เดือนตุลาคม 2541 ถึงมีนาคม 2543 นอกจากนี้หลังจากที่ตลาดสูงสุดผลการดำเนินงานของภาคส่วนนั้นยังคงเติบโตอย่างต่อเนื่องผ่านหน้าอกและการฟื้นตัว ดังที่แสดงไว้ด้านล่าง Decile ที่ต่ำที่สุดเพิ่มขึ้น 77% ในระหว่างการเจริญเติบโตของ Dotcom และมากกว่า 200% จนถึงรอบปี 1998-2003 หุ้นที่ใหญ่ที่สุดในตลาดมีการขาดทุนเล็กน้อยสำหรับรอบ

ในยุคที่ผ่านมาเมื่อเร็ว ๆ นี้ครอบคลุม 2023 จนกระทั่งลดลง 15percentในเดือนเมษายนเช่นรัชสมัยของ Seven Magnificent, Decile สูงสุดโดย Cap ของตลาดเพิ่มขึ้น 51percentในขณะที่ Decile ที่เล็กที่สุดโดยขนาดลดลง 14%

ในขณะที่เราแสดงด้านล่าง CAP S&P 500 (Spy) ขนาดใหญ่ที่มีประสิทธิภาพสูงกว่า Russell 1000 (IWM) ขนาดเล็ก (IWM)

ความเจริญในปัจจุบันและหน้าอกในที่สุดจะเป็นเวลาที่จะเปลี่ยนไปสู่ บริษัท ขนาดเล็กหรือไม่?

ผลกำไรได้

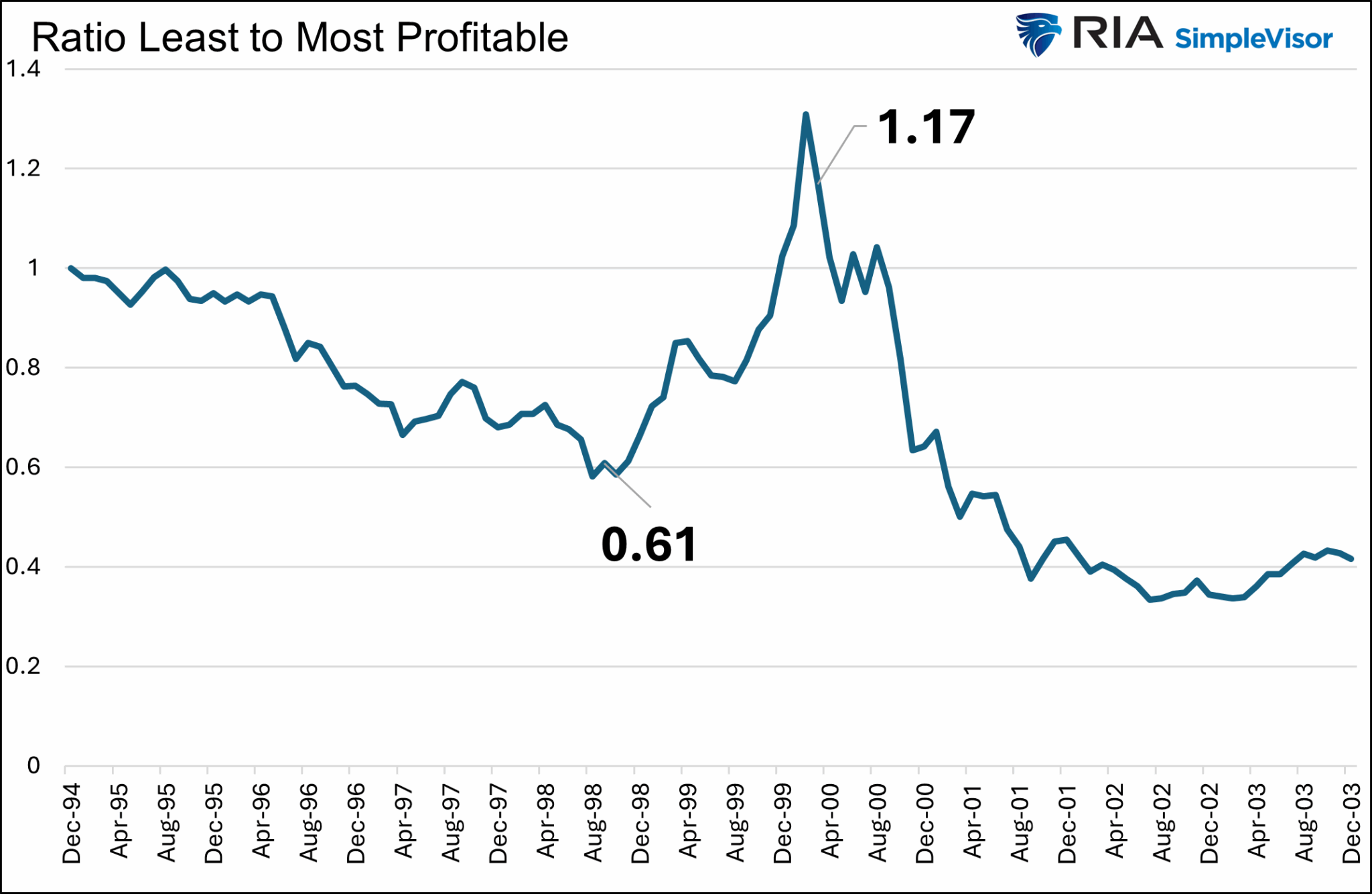

หนึ่งในธีมล่าสุดควบคู่ไปกับเบต้าสูงที่เกิดขึ้นคือการทำกำไร หุ้นจำนวนมากที่ได้รับผลกำไรที่น่าประทับใจที่สุดในช่วงสามเดือนที่ผ่านมามีผลกำไรเพียงเล็กน้อยถึงไม่มีผลกำไร ในทำนองเดียวกันปี 1998-2000 บูมถูกขับเคลื่อนโดยหุ้นที่มีผลกำไรไม่ดี ในเวลานั้นนักลงทุนไม่กังวลเกี่ยวกับรายได้ปัจจุบัน พวกเขาหลงรักมากขึ้นจากการทำกำไรในอนาคตที่อาจเกิดขึ้น

กราฟด้านล่างแสดงให้เห็นว่าตั้งแต่ปี 2538 ถึง 2546 การตัดสินใจที่ดีที่สุดที่ทำกำไรได้น้อยที่สุดได้รับผลงานมากที่สุด อย่างไรก็ตามในช่วงปี 2541-2543 บูม บริษัท ที่ทำกำไรน้อยที่สุดก็รับผิดชอบ การพิศวงต่ำสุดทุกครั้งที่มีการตัดสินใจอย่างน้อย 50% นี่คือการเน้นในกราฟที่สอง

แม้จะได้รับผลกำไรมหาศาลจากปี 2541-2543 แต่การตัดสินใจที่ทำกำไรได้น้อยที่สุดลดลง 21% จากปี 2541-2546 การตัดสินใจสูงสุดคือเพิ่มขึ้น 15% ในช่วงเวลาเดียวกัน

ทบทวน

ก่อนที่จะดูการแสดงล่าสุดให้สรุปผลการวิจัยของเราจากยุค Dotcom

- แนวโน้มรั้นแบบถาวรก่อน (2538 ถึงตุลาคม 2541): ตลาดต้องการ บริษัท ที่ใหญ่ที่สุดและมีกำไรมากที่สุด มันค่อนข้างไม่แยแสเกี่ยวกับเบต้าและการประเมินค่า

- Dotcom Growth (ตุลาคม 2541 ถึงมีนาคม 2543): หุ้นบุริมสิทธิ์ในตลาดที่มีผลกำไรต่ำที่สุดและ Betas สูงสุด ปัจจัยอื่น ๆ ถูกผสม

- Dotcom Bust (มีนาคม 2543 ถึง 2546) ตลาดต้องการผลกำไรที่สูงขึ้นเบต้าต่ำขนาดเล็กและ บริษัท ที่มุ่งเน้นมูลค่า

ความเจริญรุ่งเรืองที่อาจเกิดขึ้นในวันนี้และหน้าอกในวันพรุ่งนี้

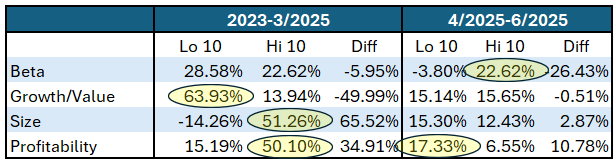

ตารางด้านล่างแสดงให้เห็นว่าปัจจัยใดที่ได้รับความนิยมหรือไม่โปรดปรานในช่วงแนวโน้มรั้นที่นำไปสู่การลดลงของอัตราภาษีและในระหว่างการฟื้นตัวเมื่อเร็ว ๆ นี้ ดังที่แสดงการเติบโตของตลาดขนาดใหญ่และความสามารถในการทำกำไรสูงก่อนเดือนเมษายน ไม่น่าแปลกใจที่ลักษณะเหล่านั้นเป็นลักษณะของเจ็ดอันงดงาม อย่างไรก็ตามตั้งแต่เดือนเมษายนต่ำเบต้าสูงและผลกำไรต่ำได้ผลักดันตลาด

เพื่อเป็นเครื่องเตือนใจในช่วงที่มีการบูมดอทคอมในปี 1998-2000 ตลาดได้รับการสนับสนุน บริษัท ขนาดใหญ่และทำกำไร ในทำนองเดียวกันในช่วงบูมผลกำไรต่ำและเบต้าสูงเป็นที่ต้องการ

หากแนวโน้มการเก็งกำไรสูงในปัจจุบันนี้ยังคงอยู่ในดินแดนฟองเช่นยุค dot-com เราควรพิจารณาว่าผู้ชนะและผู้แพ้ที่เกิดขึ้นอาจเกิดขึ้นได้ ถ้าเป็นเช่นนั้นหุ้นที่มีขนาดเล็กกว่าเบต้าต่ำซึ่งเน้นมูลค่าที่มีผลกำไรสูงมีแนวโน้มที่จะทำงานได้ดี

สรุป

พฤติกรรมและความชอบของนักลงทุนในระหว่างการบูมดอทคอมและสภาพแวดล้อมในปัจจุบันมีความคล้ายคลึงกัน มันเร็วเกินไปที่จะติดฉลากกิจกรรมการเก็งกำไรล่าสุดเป็นบูมในระดับเดียวกับปลายปี 1990 หากมีการแก้ไขเกิดขึ้นในวันนี้ผลกระทบอาจจะเล็กกว่าสิ่งที่เกิดขึ้นเมื่อ 25 ปีที่แล้ว

อย่างไรก็ตามหากความปรารถนาในการเก็งกำไรสำหรับเบต้าสูงและผลกำไรที่ลดลงยังคงดำเนินต่อไปเราควรพิจารณารวบรวมรายชื่อปัจจัยและหุ้นที่สามารถช่วยให้เราเติบโตความมั่งคั่งของเราในฐานะตลาดที่กว้างขึ้นและหุ้นเก็งกำไรมากขึ้น