{kind=link}

Ray Dalio อดีตหัวหน้าของ Bridgewater Associates กลับมาอยู่ในสื่อพยายามที่จะอยู่ที่เกี่ยวข้องโดยอ้างสิทธิ์ “ การขาดดุลกลายเป็นสิ่งสำคัญ”

”“ มันเหมือน…ฉันเป็นหมอและฉันกำลังดูผู้ป่วยและฉันบอกว่าคุณมีการสะสมนี้และฉันสามารถบอกคุณได้ว่านี่เป็นเรื่องจริงจังมากและฉันไม่สามารถบอกคุณได้เวลาที่แน่นอน ฉันจะบอกว่าถ้าเรากำลังมองหาในอีกสามปีข้างหน้าเพื่อให้หรือใช้เวลาหนึ่งหรือสองปีว่าเราอยู่ในสถานการณ์ที่สำคัญและวิกฤตแบบนั้น”

และสิ่งนี้จาก Bloomberg:

“ ถ้าคุณไม่ทำ (มุ่งมั่นที่จะลดการขาดดุล) คุณจะมีปัญหาฉันไม่สามารถบอกคุณได้อย่างแน่นอนเมื่อไหร่มันจะมาถึงมันเป็นเหมือนอาการหัวใจวาย

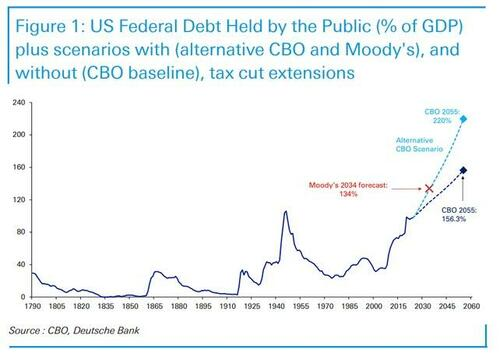

แน่นอนว่ากลยุทธ์ที่ทำให้ตกใจจะไม่สมบูรณ์หากไม่มีแผนภูมิที่น่ากลัวในการสำรองข้อมูลเช่นนี้จาก Deutsche Financial institution:

“ ที่นี่เราเตือนผู้อ่านว่าบิลที่สวยงามและสวยงามในปัจจุบันได้รับคะแนนเพื่อเพิ่มหนี้ประมาณ 5 ล้านล้านดอลลาร์ซึ่งส่งผลให้สิ่งที่เราพูดจะเป็น หนี้วันโลกาวินาศ สำหรับสหรัฐอเมริกา; นี่เป็นเพียงการแลกเปลี่ยนความมั่งคั่งระยะสั้น (ไม่กี่ล้านล้านใน 4 ปีข้างหน้า) สำหรับการล่มสลายทางเศรษฐกิจในระยะยาว (220% ในหนี้ระยะยาว gdp)”

นั่นเป็นแผนภูมิที่น่ากลัวอย่างไม่ต้องสงสัย ที่ “ การให้คะแนน” มาจากสำนักงานงบประมาณรัฐสภา (CBO) CBO วิเคราะห์ค่าใช้จ่ายและพยายามกำหนดผลกระทบของการใช้จ่ายในอนาคตกับรายได้ นี่คือการคำนวณล่าสุด “ การขาดดุล” ตกใจ

ปัญหาคือทั้ง Dalio และ CBO ไม่ถูกต้องในการคาดการณ์ เราจะตรวจสอบทั้งสองเพื่ออธิบายว่าทำไม

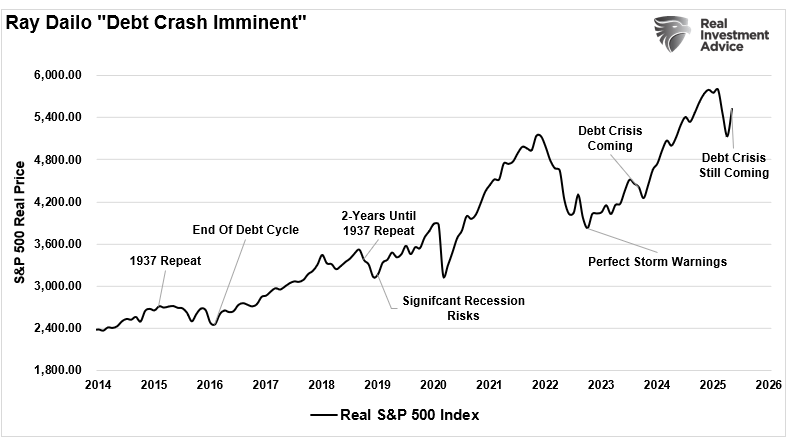

ประวัติความเป็นมาของการทำนายข้อผิดพลาดของดาลิโอ

มันไม่ได้ใช้อะไรมากมายที่จะเข้าใจว่า Ray Dalio กองทุนเฮดจ์ฟันด์ไททันเป็นเหมือนมนุษย์ทุกคนและมีแนวโน้มที่จะเกิดข้อผิดพลาด ฉันจะไม่ยกเลิกดาลิโออย่างสิ้นเชิงเนื่องจากประวัติของเขาในการจัดการเงินที่บริดจ์วอเตอร์ไม่มีอะไรจะเย้ยหยัน อย่างไรก็ตามผลงานของเขานั้นน่าอิจฉาน้อยกว่าเกี่ยวกับการทำนายวิกฤตหนี้ นี่คือเส้นเวลาสั้น ๆ

- มีนาคม 2558 – Hedge Funder Dalio คิดว่าเฟดสามารถทำซ้ำปี 1937 ได้อีกครั้ง

- มกราคม 2559-Supercycle หนี้ 75 ปีกำลังจะสิ้นสุดลง

- กันยายน 2561 – เรย์ดาลิโอกล่าวว่าเศรษฐกิจดูเหมือนว่าปี 1937 และการชะลอตัวกำลังจะมาถึงประมาณสองปี

- มกราคม 2019 – Ray Dalio เห็นความเสี่ยงที่สำคัญของภาวะเศรษฐกิจถดถอยของสหรัฐฯ

- ตุลาคม 2565 – ดาลิโอเตือนพายุที่สมบูรณ์แบบสำหรับเศรษฐกิจ (นั่นก็เป็นตลาดหุ้นต่ำ)

- กันยายน 2566 – ดาลิโอกล่าวว่าสหรัฐฯกำลังจะมีวิกฤตหนี้

แต่คุณสามารถย้อนกลับไปได้มากกว่านี้เมื่อเขาเขียนเกี่ยวกับ ความผิดพลาดที่ยิ่งใหญ่ที่สุดของเขา ประมาณทศวรรษที่ผ่านมา:

“ ความผิดพลาดที่ยิ่งใหญ่ที่สุดเหล่านี้เกิดขึ้นในปี 1981-’82 เมื่อไร ฉันเชื่อมั่นว่าเศรษฐกิจสหรัฐกำลังจะตกอยู่ในภาวะซึมเศร้า การวิจัยของฉันทำให้ฉันเชื่อว่าด้วยนโยบายเงินที่เข้มงวดของ Federal Reserve และหนี้สินที่ค้างชำระจำนวนมากจะมีการผิดนัดชำระหนี้ทั่วโลกและหากเฟดพยายามที่จะจัดการโดยการพิมพ์เงินเงินเฟ้อจะเร่ง ฉันมั่นใจมากว่าภาวะซึมเศร้ากำลังมาถึงที่ฉันประกาศในคอลัมน์หนังสือพิมพ์ทางทีวีแม้ในการเป็นพยานต่อสภาคองเกรส–

แม้ว่าดาลิโอจะเข้าใจความผิดพลาดของเขาตั้งแต่ปี 1981 ถึงปี 1982 เขาได้ทำซ้ำพวกเขาในช่วงทศวรรษที่ผ่านมา

สำหรับนักลงทุนที่ฟังการคาดการณ์ของดาลิโอเกี่ยวกับ“ ภาวะซึมเศร้า” ที่กำลังจะมาถึงทศวรรษที่ผ่านมาพวกเขาพลาดการเข้าร่วมในตลาดวัวที่สำคัญที่สุดแห่งหนึ่งในประวัติศาสตร์ของสหรัฐอเมริกา

อีกครั้งโปรดอย่าทำผิดพลาดในสิ่งที่ฉันพูด เรย์ดาลิโอเป็นคนที่มีความรู้ อย่างไรก็ตามความฉลาดไม่จำเป็นต้องพิสูจน์ความถูกต้องในการทำนายอนาคต เขาผิดในยุค 80 และไม่ถูกต้องในช่วงทศวรรษที่ผ่านมา

นั่นหมายความว่าเขาจะ “ไม่เคย” ถูกต้อง? ไม่ แต่นักลงทุนสูญเสียเงินมากขึ้นกังวลเกี่ยวกับการคาดการณ์ของดาลิโอมากกว่าที่พวกเขาจะมีแม้ว่าเขาจะถูกต้องก็ตาม

แต่สิ่งที่เกี่ยวกับการคาดการณ์ CBO เหล่านั้น?

การคาดการณ์ของ CBO นั้นเต็มไปด้วยความผิดพลาด

ทุกปีสำนักงานงบประมาณรัฐสภา (CBO) จะเปิดตัวชุดของการคาดการณ์ที่ประเมินการขาดดุลและระดับหนี้ของรัฐบาลกลางในระยะเวลา 10 ปี การคาดการณ์เหล่านี้มักจะถือว่าเป็นข่าวประเสริฐโดยฝ่ายนิติบัญญัติและสื่อสื่อต่าง ๆ ถูกนำมาใช้เพื่อกำหนดรูปแบบการอภิปรายนโยบายสาธารณะแจ้งการตัดสินใจงบประมาณและกำหนดกรอบการเล่าเรื่องการคลังระยะยาวของสหรัฐอเมริกา แต่ด้วยความสม่ำเสมอที่โดดเด่นการคาดการณ์เหล่านี้ไม่สามารถเป็นจริงได้

เหตุผลก็คือเช่นเดียวกับ Dalio การคาดการณ์ CBO มักจะมีอคติหรือประมาณการด้านเดียวข้อมูลจะถูกแยกออกและปัญหาอื่น ๆ ที่หลากหลายทำให้ความแม่นยำในอนาคตทั้งดีทั้งดีและไม่ดี นอกจากนี้วิธีการพยากรณ์ของหน่วยงานมีข้อบกพร่องทางโครงสร้างตั้งแต่สมมติฐานที่เข้มงวดไปจนถึงการยกเว้นข้อเสนอแนะทางเศรษฐกิจแบบไดนามิกไปจนถึงจุดบอดในพฤติกรรมการคลังและการเปลี่ยนแปลงนโยบาย ผลที่ได้คือชุดของการคาดการณ์ที่มักจะทำให้เข้าใจผิดมากกว่าที่พวกเขาแจ้ง ต่อไปนี้เป็นคำอธิบายสั้น ๆ เกี่ยวกับข้อบกพร่องเหล่านี้

- ลักษณะคงที่ของรุ่น CBO – กรอบการวิเคราะห์ของ CBO นั้นขึ้นอยู่กับก รูปแบบการให้คะแนนแบบคงที่ วิธีการนี้สันนิษฐานว่านโยบายในอนาคตเช่นอัตราภาษีระดับการใช้จ่ายโปรแกรมการให้สิทธิ์ ฯลฯ จะยังคงไม่เปลี่ยนแปลงในระยะเวลา 10 ปี เว้นแต่จะมีการออกกฎหมายใหม่แล้ว– ในทางปฏิบัติสิ่งนี้ไม่ค่อยเป็นกรณี ตัวอย่างเช่นหากมีการลดหย่อนภาษีให้หมดอายุ CBO จะถือว่ามันจะหมดอายุแม้ว่าความเป็นไปได้ของการขยายจะสูง เช่นเดียวกันสำหรับการใช้จ่ายตามดุลยพินิจการลดการชำระเงินของ Medicare และค่าใช้จ่ายในการป้องกัน เป็นผลให้การคาดการณ์ของ CBO มักจะรวมถึง“ หน้าผาขาดดุล” ในอนาคตหรือการหดตัวทางการคลังอย่างกะทันหันที่ผู้ร่างกฎหมายหลีกเลี่ยงในภายหลัง การแสดงผลทั้งหมดล้าสมัยก่อนที่พวกเขาจะมีประโยชน์

- ไม่สนใจข้อเสนอแนะทางเศรษฐกิจแบบไดนามิก – บางทีข้อบกพร่องที่สำคัญที่สุดของโมเดล CBO คือการใช้งานอย่าง จำกัด การให้คะแนนแบบไดนามิก– แนวคิดที่ว่านโยบายการคลังสามารถมีอิทธิพลต่อผลลัพธ์ทางเศรษฐกิจที่กว้างขึ้นส่งผลกระทบต่อรายได้และการใช้จ่ายภาษี แต่พวกเขาพึ่งพาอย่างหนัก การคาดการณ์ทางเศรษฐกิจพื้นฐาน นั่นถือว่าเป็นวิถีการเติบโตและอัตราเงินเฟ้อที่ราบรื่นซึ่งมักยืมมาจากการคาดการณ์ของฉันทามติส่วนตัว อย่างไรก็ตามสมมติฐานเหล่านั้นมองย้อนกลับมาสอบเทียบกับค่าเฉลี่ยทางประวัติศาสตร์มากกว่าการปรับตัวให้เข้ากับเงื่อนไขในปัจจุบันหรือที่คาดการณ์ไว้

- สมมติฐานที่ไม่สมจริงเกี่ยวกับการเติบโตและอัตราดอกเบี้ย – หนึ่งในองค์ประกอบที่ทำให้งงงวยมากที่สุดของการคาดการณ์หนี้ของ CBO คือความไม่เต็มใจที่จะรวมอัตราการเติบโตทางเศรษฐกิจในอนาคตที่เป็นจริง ในระยะเวลา 10 ปีแม้กระทั่งการปรับสมมติฐานการเติบโตของ GDP เล็กน้อยก็สามารถเปลี่ยนแปลงอัตราส่วนหนี้สินต่อจีดีพีได้อย่างมาก อย่างไรก็ตาม CBO เริ่มต้นเป็นอัตราการเติบโตของ GDP ที่แท้จริงในระยะยาวประมาณ 1.8% ถึง 2.0%– ตัวเลขที่ได้มาจากการผลิตแนวโน้มและการเติบโตของแรงงานมากกว่าการเปลี่ยนแปลงวัฏจักรหรือโครงสร้างในเศรษฐกิจ

การมองโลกในแง่ร้ายที่ถูกอบนี้จะไม่สนใจสถานการณ์ที่อาจเกิดขึ้นเช่นการเปลี่ยนแปลงทางประชากรศาสตร์การเพิ่มขึ้นของผลผลิตเกิดขึ้นเนื่องจากเทคโนโลยีหรือการเร่งความเร็วทางเศรษฐกิจที่เกิดจากนโยบาย ในทางกลับกันมันล้มเหลวในการจำลองความเสี่ยงข้อเสียอย่างเพียงพอเช่นภาวะถดถอยการกระแทกทางการเมืองหรือเหตุการณ์เครดิต ผลที่ได้คือการทำให้เข้าใจผิด “เส้นทางกลาง” ที่ไม่ค่อยสะท้อนผลลัพธ์ที่เกิดขึ้นจริง

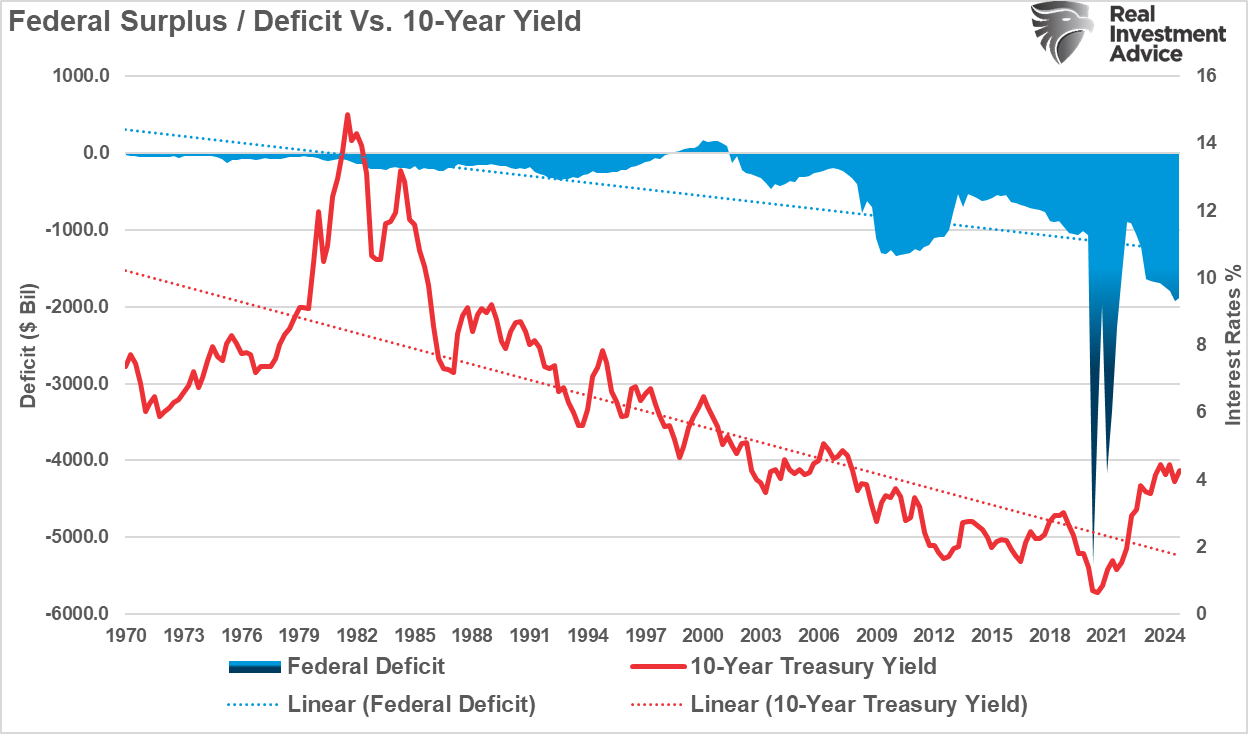

ในทำนองเดียวกัน CBO จะมีสภาพแวดล้อมอัตราดอกเบี้ยที่เพิ่มขึ้นเรื่อย ๆ ซึ่งค่าใช้จ่ายในการกู้ยืมเพิ่มขึ้นควบคู่ไปกับการออกตราสารหนี้– อย่างไรก็ตามประวัติศาสตร์แสดงให้เห็นว่าอัตราดอกเบี้ยยังคงต่ำแม้จะเพิ่มหนี้ ดังที่แสดงอัตราการลดลงของการขาดดุลที่มากขึ้นเนื่องจากการใช้จ่ายที่ไม่ก่อผลทำให้การเติบโตทางเศรษฐกิจช้าลง อัตราการเพิ่มขึ้นของอัตราล่าสุดเป็นผลมาจากอัตราเงินเฟ้อจากการส่งเช็คไปยังครัวเรือนในขณะที่ปิดเศรษฐกิจ เมื่อเศษของการแช่นั้นจางหายไปการเติบโตทางเศรษฐกิจและอัตราจะลดลง อย่างไรก็ตาม Dalio และ CBO ลืมสาเหตุของการเพิ่มขึ้นของอัตราและสมมติว่าการเพิ่มขึ้นเป็นอินทรีย์เมื่อมันไม่ได้ เมื่อการเติบโตช้าลงการแทรกแซงของธนาคารกลางจะ ท้าทายการเล่าเรื่องที่เกิดขึ้นซ้ำ ๆ ของ CBO ว่าการเพิ่มขึ้นของหนี้จะนำไปสู่วิกฤตการณ์ทางการคลังผ่านการจ่ายดอกเบี้ยที่สูงขึ้น

อนาคตมีความไม่แน่นอนอย่างมาก

เพื่อความชัดเจน CBO มีความสำคัญในการนำความโปร่งใสทางการคลังมาสู่การดำเนินงานของรัฐบาล แต่การคาดการณ์ของมันควรจะเป็น ถือว่าเป็น สถานการณ์ไม่รับรอง– นักเศรษฐศาสตร์บางคนแย้งว่ารวมถึง การคาดการณ์ตามช่วง– กลุ่มของหนี้ที่เป็นไปได้และเส้นทางการขาดดุลภายใต้สมมติฐานที่แตกต่างกันสำหรับการเติบโตอัตราดอกเบี้ยและนโยบายการคลัง คนอื่น ๆ เรียกร้องให้ใช้การให้คะแนนแบบไดนามิกอย่างก้าวร้าวมากขึ้นเพื่อบัญชีสำหรับข้อเสนอแนะเชิงพฤติกรรมและเศรษฐกิจ

สิ่งหนึ่งคือแน่นอน อนาคตมีความไม่แน่นอนสูง ดังนั้นการคาดการณ์ใด ๆ ที่มีลักษณะ 10 ปีในอนาคตจะผิดพลาดไม่ว่าจะดีขึ้นหรือแย่ลง ตัวอย่างเช่นสหรัฐฯมีแนวโน้มมากที่สุดในการปฏิวัติอุตสาหกรรมครั้งต่อไป สิ่งเหล่านี้จะเปลี่ยนเศรษฐกิจการทำงานและแรงงานในรูปแบบที่เราไม่สามารถจินตนาการได้ในปัจจุบัน ผลกระทบของปัญญาประดิษฐ์ต่อการจ้างงานการผลิตและการเติบโตของค่าจ้างอาจเป็นการเปลี่ยนแปลง อย่างไรก็ตามเราต้องพิจารณาผลกระทบของ AI ต่อความต้องการโครงสร้างพื้นฐานที่ใช้เงินทุนสูง ในขณะที่เราสำรวจใน “ ไฟฟ้าอาจช่วยรักษาความกังวลเกี่ยวกับหนี้ได้”

“ ปัญญาประดิษฐ์กำเนิดกำเนิดมีศักยภาพในการทำงานอัตโนมัติจำนวนมากและในที่สุดก็เพิ่มการเติบโตทางเศรษฐกิจทั่วโลก– AI จะเริ่มมีผลกระทบที่วัดได้ต่อ GDP ของสหรัฐฯในปี 2027 และเริ่มส่งผลกระทบต่อการเติบโตของเศรษฐกิจอื่น ๆ ทั่วโลกในปีต่อ ๆ ไป รากฐานของการคาดการณ์คือการค้นพบว่า AI สามารถทำงานได้โดยอัตโนมัติประมาณ 25% ของงานแรงงานในเศรษฐกิจขั้นสูงและ 10-20% ของการทำงานในประเทศเศรษฐกิจเกิดใหม่”

ปัจจุบันพวกเขาประเมินการเติบโตของ GDP จาก AI ที่ 0.4 เปอร์เซ็นต์คะแนนในสหรัฐอเมริกา เช่นนี้จะลดผลกระทบของระดับหนี้ที่เพิ่มขึ้นอย่างไม่ต้องสงสัย

การคาดการณ์หนี้และการขาดดุลของ CBO มีมูลค่า แต่พวกเขาถูก จำกัด อย่างลึกซึ้งจากสมมติฐานที่พวกเขาพัก การคาดการณ์ของพวกเขาเพิกเฉยต่อวิธีการพัฒนาการเมืองการปรับตัวทางเศรษฐกิจและวิธีที่คาดเดาไม่ได้ในอนาคตอย่างแท้จริง พวกเขาไม่รวมหนี้สินที่มีความหมายไม่สามารถอธิบายข้อเสนอแนะทางเศรษฐกิจและถือว่ามีความแข็งแกร่งในนโยบายการคลังที่ไม่มีอยู่ในโลกแห่งความเป็นจริง

บทสรุป

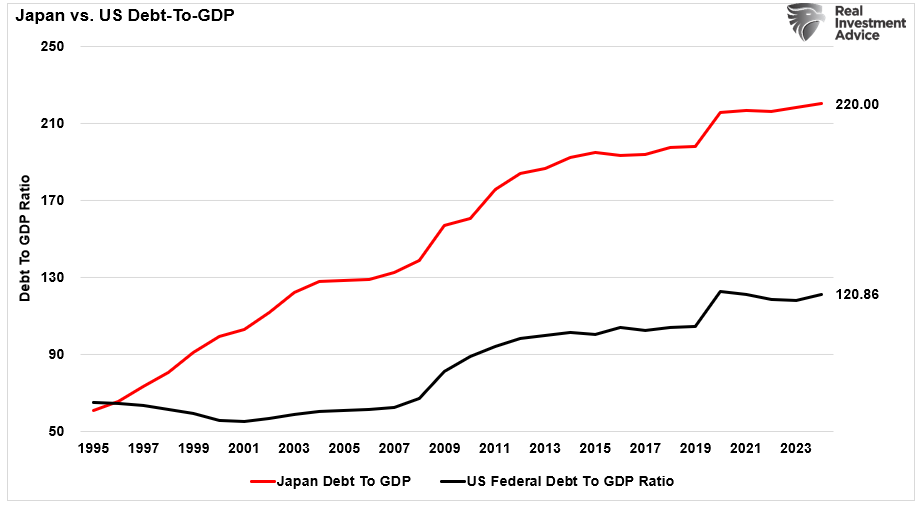

สำหรับนักลงทุนผู้กำหนดนโยบายและพลเมืองที่สำคัญไม่ควรทิ้งงานของ CBO แต่เพื่อทำความเข้าใจข้อ จำกัด โดยเฉพาะอย่างยิ่งให้พิจารณาสิ่งต่อไปนี้สำหรับผู้ที่ชอบ Dalio โดยสังเขปในระดับหนี้ที่เพิ่มขึ้นเป็นเปอร์เซ็นต์ของ GDP

ญี่ปุ่นเป็นประเทศที่ค่อนข้างเล็กเมื่อเทียบกับสหรัฐอเมริกา

- ไม่ใช่ผู้ออกสกุลเงินสำรองของโลก

- ไม่มีความสามารถในการเติบโตทางเศรษฐกิจหรือทรัพยากรของสหรัฐอเมริกา

- ขาดกำลังทหารเพื่อปกป้องอำนาจอธิปไตย–

- มีปัญหาด้านประชากรศาสตร์เร่งด่วน

ทั้งสองประเทศมีข้อกังวลทางการเงินหรือไม่? อย่างแน่นอน. ถึงกระนั้นแม้จะมีข้อบกพร่องทั้งหมดของญี่ปุ่น แต่พวกเขาก็ไม่ได้ล้มละลายหรือเผชิญกับความหายนะทางเศรษฐกิจ กล่าวอีกนัยหนึ่งในฐานะนักลงทุนการเดิมพันการตายของสหรัฐอเมริกาที่ 120% ของหนี้ต่อ GDP เมื่อเผชิญกับการเพิ่มขึ้นของปัญญาประดิษฐ์และผลกระทบที่อาจเกิดขึ้น

นอกจากนี้ยังเป็นสิ่งสำคัญสำหรับนักลงทุนที่จะเข้าใจข้อมูลที่พวกเขาดูและใช้เพื่อสร้างสมมติฐานการลงทุน เช่นเดียวกับดาลิโอสมมติว่าก “ วิกฤตหนี้” กำลังปรากฏขึ้นมีกระบวนการสร้างความมั่งคั่งของบุคคลอย่างรุนแรง ในที่สุด CBO และ Dalio จะถูกต้องหรือไม่? ในที่สุดวิกฤตหนี้จะเกิดขึ้นหรือไม่? อาจจะ. อะไรก็เป็นไปได้ คุณต้องตอบว่าจะเกิดขึ้นในช่วงเวลาการลงทุนของคุณหรือไม่ ยิ่งไปกว่านั้นคุณจะทำอะไรหลังจากที่มันเกิดขึ้น?

ทางเลือกเป็นของคุณที่จะทำ อย่างไรก็ตามการตัดสินใจที่ผิดอาจส่งผลกระทบอย่างรุนแรงต่อกระบวนการสร้างความมั่งคั่งของคุณและการแสวงหาเป้าหมายทางการเงินของคุณ

สำหรับการวิเคราะห์เชิงลึกเพิ่มเติมและกลยุทธ์การลงทุนที่สามารถดำเนินการได้เยี่ยมชม realInvestmentAdvice.com– อยู่ข้างหน้าตลาดด้วยข้อมูลเชิงลึกของผู้เชี่ยวชาญที่ได้รับการปรับแต่งเพื่อช่วยให้คุณบรรลุเป้าหมายทางการเงิน

(tagstotranslate) ตลาดหมี