{kind=link}

สรุป

บทความนี้ให้เหตุผลว่าหลักปฏิบัติในการพัฒนา EA แบบดั้งเดิม ซึ่งมักจะอาศัยระยะเวลาการเรียนรู้ที่ยาวนานเกินไป สามารถนำไปสู่การติดตั้งมากเกินไปและเป็นอุปสรรคต่อประสิทธิภาพในตลาดที่มีไดนามิก ด้วยการมุ่งเน้นไปที่การปรับให้เหมาะสมในระยะสั้นและการปรับตัวอย่างต่อเนื่อง เทรดเดอร์สามารถสร้าง EA ที่แข็งแกร่งและสร้างผลกำไรได้มากขึ้น กุญแจสำคัญคือการปรับแต่งพารามิเตอร์ของ EA อย่างต่อเนื่องตามข้อมูลตลาดล่าสุด ดำเนินการทดสอบนอกตัวอย่างอย่างเข้มงวด และใช้กลยุทธ์การจัดการความเสี่ยงที่แข็งแกร่ง แนวทางนี้ช่วยให้ EA สามารถปรับตัวเข้ากับสภาวะตลาดที่กำลังพัฒนาได้ดีขึ้น ซึ่งนำไปสู่ประสิทธิภาพที่ดีขึ้นและลดความเสี่ยง

การแนะนำ

ที่ปรึกษาผู้เชี่ยวชาญ (EAs) มุ่งหวังที่จะจับลักษณะพฤติกรรมโดยธรรมชาติของตราสารการซื้อขาย EA ที่มีประสิทธิภาพต้องอาศัยความเข้าใจที่ถูกต้องเกี่ยวกับคุณลักษณะเหล่านี้ ซึ่งจำเป็นต้องเรียนรู้อย่างต่อเนื่องจากข้อมูลในอดีต อย่างไรก็ตาม แนวทางปฏิบัติทั่วไปในชุมชน MQL5 เน้นที่ระยะเวลาการเรียนรู้ที่ยาวนานเกินไป ซึ่งมักจะใช้เวลานานหลายปี แนวทางนี้แม้จะให้ความรู้สึกถึงความปลอดภัย แต่ก็สามารถนำไปสู่การปรับใช้มากเกินไปและขัดขวางความสามารถในการปรับตัวต่อการเปลี่ยนแปลงของตลาดที่เปลี่ยนแปลงไป

อันตรายของการเรียนรู้ระยะยาว:

ฟิตเกิน

ระยะเวลาการเรียนรู้ที่ยาวนานเพิ่มความเสี่ยงในการติดตั้งมากเกินไป โดยที่ EA มีการปรับตัวให้เข้ากับสภาวะตลาดในอดีตมากเกินไป รวมถึงความผิดปกติและสัญญาณรบกวน ซึ่งอาจส่งผลให้ประสิทธิภาพไม่ดีเมื่อสภาวะตลาดเปลี่ยนแปลง

ความรู้สึกผิด ๆ ของการรักษาความปลอดภัย

การนำเสนอผลการทดสอบย้อนหลังหลายทศวรรษด้วยเส้นโค้งส่วนทุนที่ดูเหมือนมีเสถียรภาพสามารถสร้างภาพลวงตาของความปลอดภัยได้ อย่างไรก็ตาม ผลลัพธ์เหล่านี้อาจไม่สะท้อนถึงประสิทธิภาพในโลกแห่งความเป็นจริงอย่างถูกต้อง โดยเฉพาะอย่างยิ่งในตลาดที่มีความผันผวนหรือเปลี่ยนแปลงอย่างรวดเร็ว

การอ่านประวัติศาสตร์ ไม่ใช่การพยากรณ์ในอนาคต

EA ที่ได้รับการฝึกฝนมาเป็นเวลานานเกินไปมักจะกลายเป็น “นักอ่านประวัติศาสตร์” โดยจดจำการเคลื่อนไหวของราคาในอดีตได้อย่างมีประสิทธิภาพ แทนที่จะระบุและปรับตัวให้เข้ากับรูปแบบตลาดที่กำลังพัฒนา

การหยุดขาดทุนครั้งใหญ่ ความเสี่ยงสูงที่บัญชีจะพัง

ผู้ใช้ MQL5 ส่วนสำคัญไม่ได้ทดสอบหรือเพิ่มประสิทธิภาพ EA ของตนอย่างเพียงพอ ลองพิจารณา EA ที่แสดงการขาดทุนสูงสุดที่ 1,400 ดอลลาร์ในช่วงห้าปีที่ผ่านมา สิ่งนี้ควรแสดงถึงความเสี่ยงสูงสุดที่ยอมรับได้ของเรา หาก EA นี้พบกับความสูญเสียที่สำคัญ เราควรปฏิบัติตามคำสั่งหยุดการขาดทุน (SL) ของเราจนกว่าจะถึงหรือเกินการเบิกถอนสูงสุดที่ $1,400 อย่างไรก็ตาม จิตวิทยาของมนุษย์มักล่อลวงให้เรายึดตำแหน่งต่างๆ ไว้นานกว่าที่ควรจะเป็นโดยหวังว่าจะฟื้นตัว

จะเกิดอะไรขึ้นหากการทดสอบย้อนหลังระยะยาวของเราไม่ถูกต้อง และ Drawdown สูงสุดที่แท้จริงของ EA เกินกว่า $1,400? สิ่งนี้อาจนำไปสู่การสูญเสียที่สำคัญและไม่คาดคิด ซึ่งอาจเป็นอันตรายต่อบัญชีการซื้อขายทั้งหมด สถานการณ์นี้มีความเสี่ยงอย่างมากต่อการสูญเสียบัญชีอย่างมีนัยสำคัญ

ด้วยการพิจารณาพารามิเตอร์ความเสี่ยงอย่างรอบคอบและทำการทดสอบย้อนกลับอย่างละเอียด เราสามารถมุ่งมั่นที่จะลดสถานการณ์ที่ตึงเครียดเหล่านี้ให้เหลือน้อยที่สุดและปรับปรุงประสบการณ์การซื้อขายของเรา

กรณีของการเพิ่มประสิทธิภาพระยะสั้น:

การปรับตัวให้เข้ากับตลาดที่กำลังพัฒนา

การมุ่งเน้นไปที่ระยะเวลาการเรียนรู้ที่สั้นลง เช่น 5-6 เดือน ช่วยให้ EA ปรับตัวเข้ากับแนวโน้มของตลาดล่าสุดได้อย่างมีประสิทธิภาพมากขึ้น รวมถึงวงจรระยะสั้น ความผันผวนจากข่าว และการเปลี่ยนแปลงของความเชื่อมั่นของตลาด

ความเสี่ยงลดลง

ด้วยการมุ่งเน้นไปที่พฤติกรรมของตลาดล่าสุด EA สามารถประเมินและลดความเสี่ยงในปัจจุบันได้ดีขึ้น เช่น การเปลี่ยนแปลงของตลาดอย่างกะทันหันหรือเหตุการณ์ที่ไม่คาดฝัน สิ่งนี้สามารถนำไปสู่การบริหารความเสี่ยงที่สมจริงยิ่งขึ้นและลดการเบิกจ่าย

ปรับปรุงประสิทธิภาพ

ด้วยการปรับให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลงอย่างต่อเนื่อง การเพิ่มประสิทธิภาพในระยะสั้นสามารถนำไปสู่ประสิทธิภาพที่ดีขึ้น และอาจได้รับผลตอบแทนที่สูงกว่าเมื่อเปรียบเทียบกับ EA ที่ได้รับการฝึกอบรมเกี่ยวกับข้อมูลคงที่ในระยะยาว

ข้อควรพิจารณาเพิ่มเติมบางประการ:

ตลาดการเงินมีการพัฒนาอย่างต่อเนื่อง ปัจจัยต่างๆ เช่น พฤติกรรมของผู้เข้าร่วมตลาด ความก้าวหน้าในเทคโนโลยีการซื้อขาย และการเปลี่ยนแปลงของภาวะเศรษฐกิจ ล้วนมีการเปลี่ยนแปลงอยู่ตลอดเวลา มันไม่สมจริงเลยที่จะคาดหวังว่าอัลกอริธึมการซื้อขายเดียวจะจับลักษณะของเครื่องมือการซื้อขายอย่างสม่ำเสมอในช่วงเวลาที่ขยายออกไป เช่น ห้าหรือสิบปี

แม้ว่าอัลกอริทึมจะสามารถบรรลุประสิทธิภาพในระยะยาวที่สม่ำเสมอ แต่ก็มีแนวโน้มว่าจะต้องมีข้อจำกัดที่สำคัญเพื่อลดความเสี่ยงในการติดตั้งข้อมูลในอดีตมากเกินไป วิธีการที่เข้มงวดนี้สามารถนำไปสู่การลดผลตอบแทนที่อาจเกิดขึ้นได้อย่างมาก ส่งผลให้เกิดโปรไฟล์ผลตอบแทนความเสี่ยงที่ไม่เอื้ออำนวย

การศึกษานี้เสนอแนวทางใหม่ในการเพิ่มประสิทธิภาพที่ปรึกษาผู้เชี่ยวชาญ โดยมีเป้าหมายเพื่อเพิ่มประสิทธิภาพและปรับปรุงการบริหารความเสี่ยง

มาเจาะลึกแนวคิดนี้โดยการตรวจสอบลักษณะของวงจรระยะสั้น

คำอธิบายโดยย่อเกี่ยวกับลักษณะวัฏจักรระยะสั้น

ลักษณะวัฏจักรระยะสั้นที่ได้รับอิทธิพลจากปัจจัยต่างๆ เช่น การเปิดเผยข้อมูลเศรษฐกิจมหภาค ความเชื่อมั่นของตลาด เหตุการณ์ทางภูมิรัฐศาสตร์ และการตัดสินใจนโยบายของธนาคารกลาง วงจรเหล่านี้มักขับเคลื่อนโดยจิตวิทยาของเทรดเดอร์ สภาพคล่องของตลาด และกลยุทธ์การซื้อขายแบบอัลกอริทึม ต่อไปนี้เป็นรายละเอียดเกี่ยวกับลักษณะและระยะเวลาทั่วไป:

1. รอบระหว่างวัน

ระยะเวลา: ชั่วโมงถึงวันเดียว

ลักษณะเฉพาะ:

โดยทั่วไปได้รับแรงหนุนจากช่วงตลาด (เช่น ชั่วโมงการซื้อขายในเอเชีย ยุโรป และสหรัฐอเมริกา)

ความผันผวนพุ่งสูงขึ้นในระหว่างการเปิดตลาดสำคัญและการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญ (เช่น การจ้างงานนอกภาคเกษตร ประกาศของ ECB หรือการตัดสินใจเรื่องอัตราดอกเบี้ยของ Fed)

รูปแบบมักประกอบด้วยการซื้อขายช่วงในช่วงเวลาที่มีปริมาณน้อยและการทะลุในช่วงที่มีปริมาณสูง

2. รอบหลายวัน

ระยะเวลา: 2–5 วัน

ลักษณะเฉพาะ:

มักเชื่อมโยงกับการเปลี่ยนแปลงความเชื่อมั่นในระยะสั้น เช่น การอยู่เหนือเหตุการณ์สำคัญทางเศรษฐกิจหรือภูมิรัฐศาสตร์

รวมถึงรูปแบบต่างๆ เช่น “เอฟเฟกต์วันจันทร์” หรือการเคลื่อนไหวเชิงโต้ตอบตามข่าวสุดสัปดาห์

วงจรเหล่านี้อาจสะท้อนการเคลื่อนไหวแก้ไขหลังจากแนวโน้มที่แข็งแกร่งหรือการควบรวมกิจการในระดับเทคนิคเฉพาะ

3. รอบรายสัปดาห์หรือรายปักษ์

ระยะเวลา: 1–3 สัปดาห์

ลักษณะเฉพาะ:

อาจสอดคล้องกับรอบการประชุมของธนาคารกลาง โดยเฉพาะ ECB หรือ Federal Reserve

สะท้อนถึงการปรับตัวของตลาดต่อการเปลี่ยนแปลงความคาดหวังนโยบายการเงินหรือการพัฒนาข้อมูลเศรษฐกิจมหภาค

เทรดเดอร์มักเรียกสิ่งเหล่านี้ว่าเป็นส่วนหนึ่งของ “มินิเทรนด์” ภายในเทรนด์ที่กว้างขึ้น

4. วัฏจักรตามฤดูกาล

ระยะเวลา: ไม่กี่สัปดาห์ถึงเป็นเดือน

ลักษณะเฉพาะ:

แนวโน้มตามฤดูกาลอาจเกิดขึ้นได้เนื่องจากปัจจัยทางเศรษฐกิจที่เกิดขึ้นซ้ำๆ เช่น กระแสเงินสิ้นปีงบประมาณ กำหนดเวลาภาษี หรือการส่งบริษัทกลับประเทศ ช่วงกลางปีและสิ้นปีมักจะแสดงรูปแบบการซื้อขายที่แตกต่างกันซึ่งเชื่อมโยงกับการปรับสมดุลพอร์ตโฟลิโอหรือกิจกรรมการป้องกันความเสี่ยง

ด้วยการวิเคราะห์ลักษณะระยะสั้นของการเคลื่อนไหวของราคา เราสามารถระบุรูปแบบวงจรที่สำคัญได้ หากเราเลือกระยะเวลาการเรียนรู้ที่ยาวเพียงพอ EA ของเราก็สามารถเรียนรู้จากรูปแบบเหล่านี้ได้ ซึ่งโดยทั่วไปจะรวมถึง:

รอบระหว่างวัน

รอบหลายวัน

รอบรายสัปดาห์หรือรายปักษ์

รอบตามฤดูกาล

วงจรเหล่านี้นำเสนอข้อมูลเชิงลึกอันมีค่าเกี่ยวกับพฤติกรรมของตลาดและสามารถนำเสนอโอกาสในการซื้อขายที่เป็นไปได้ อย่างไรก็ตาม การเน้นข้อมูลในอดีตเมื่อ 8 ปีที่แล้วอาจไม่เกี่ยวข้องกับสภาวะตลาดในปัจจุบัน เราจำเป็นต้องจัดลำดับความสำคัญของการเรียนรู้จากการเคลื่อนไหวของราคาล่าสุดเพื่อปรับให้เข้ากับการเปลี่ยนแปลงของตลาดที่กำลังพัฒนา

วิธีการ:

1- กำหนดระยะเวลาการเรียนรู้:

กำหนดช่วงเวลาการเรียนรู้ที่เหมาะสม การศึกษาข้างต้นแนะนำว่าโดยทั่วไปแล้วระยะเวลาการเรียนรู้ 5-6 เดือนควรจะเพียงพอ อาจสั้นลงได้โดยคำนึงถึงความถี่ในการซื้อขายที่ต้องการและระยะเวลารอบปกติของตราสาร

2- ปรับให้เหมาะสม:

ปรับพารามิเตอร์ EA ให้เหมาะสมภายในหน้าต่างการเรียนรู้ที่กำหนดไว้

3- การทดสอบนอกตัวอย่าง:

ดำเนินการทดสอบนอกตัวอย่างอย่างเข้มงวด รวมถึงการทดสอบไปข้างหน้าและย้อนกลับ เพื่อประเมินประสิทธิภาพของ EA กับข้อมูลที่ไม่ได้ใช้ในกระบวนการปรับให้เหมาะสม

4 – การเพิ่มประสิทธิภาพใหม่เป็นประจำ:

เพิ่มประสิทธิภาพ EA อีกครั้งเป็นระยะๆ ทุกเดือนหรือรายปักษ์ หรือบ่อยกว่านั้นสำหรับกลยุทธ์การซื้อขายที่มีความถี่สูง เพื่อให้แน่ใจว่ามีการปรับตัวอย่างต่อเนื่องต่อสภาวะตลาดที่เปลี่ยนแปลงไป

ใบสมัคร

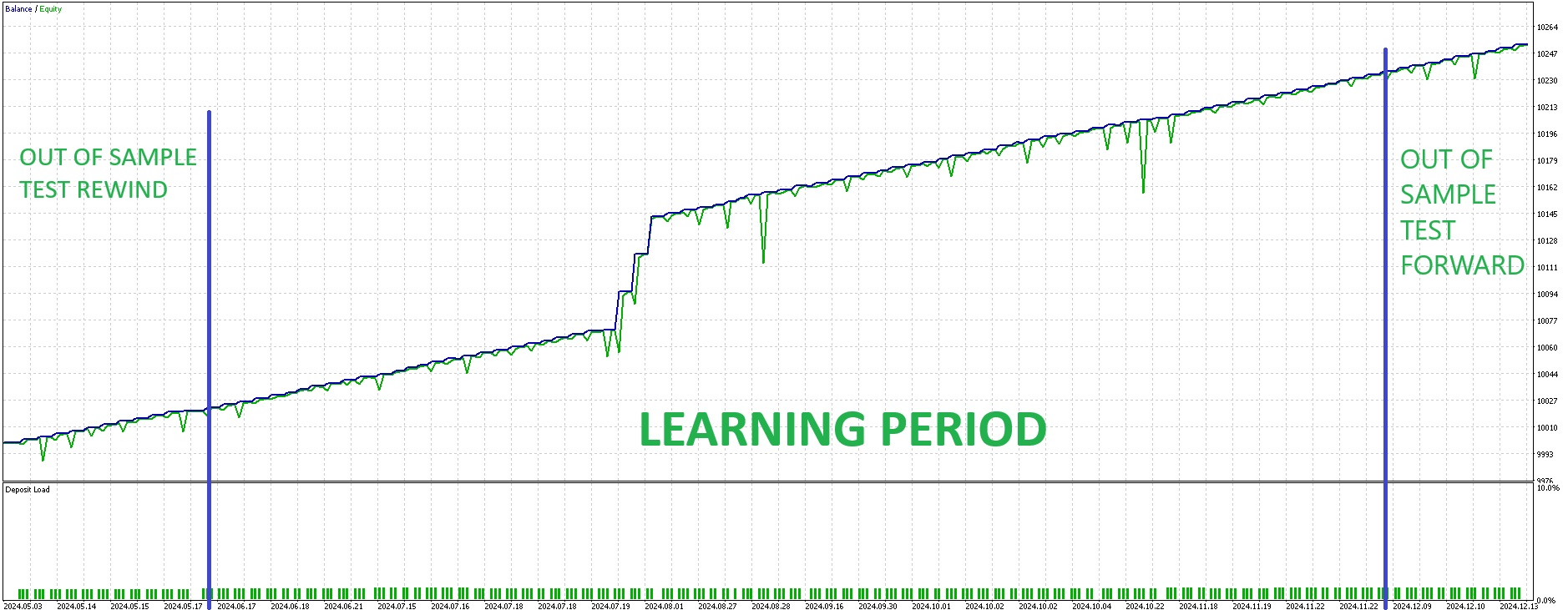

หากวันนี้เป็นวันที่ 21 ธันวาคม เราสามารถตั้งค่ารูทีนการเพิ่มประสิทธิภาพได้ดังนี้:

เมื่อเราใช้วิธีการนี้กับอัลกอริธึมการซื้อขาย เราจะได้เส้นอิควิตี้ดังต่อไปนี้ เมื่อพิจารณาดูแล้ว ไฟล์ชุดนี้ได้รับการยอมรับ เนื่องจากทำงานได้ดีทั้งในและนอกการทดสอบตัวอย่าง

คุณควรจัดการความเสี่ยงของคุณอย่างไร?

เหตุการณ์ข่าวสำคัญหรือการเปิดเผยข้อมูลทางเศรษฐกิจสามารถเปลี่ยนอารมณ์ของตลาดได้ในทันที ซึ่งอาจเกินขอบเขตของระยะเวลาการเรียนรู้สำหรับ EA ของเรา

การใช้คำสั่งหยุดการขาดทุน (SL) เป็นสิ่งสำคัญสำหรับการบริหารความเสี่ยง ควรกำหนดระดับ SL อย่างระมัดระวังเพื่อหลีกเลี่ยงการตั้งค่าที่แน่นเกินไป ซึ่งอาจนำไปสู่การออกก่อนเวลาอันควรบ่อยครั้ง หรือการตั้งค่าที่หลวมเกินไป ซึ่งอาจไม่สามารถปกป้องเงินทุนได้อย่างเพียงพอในช่วงสภาวะตลาดที่ไม่เอื้ออำนวย

ตามหลักการแล้ว ควรตั้งค่า SL เพื่อจำกัดการสูญเสียที่อาจเกิดขึ้นให้ไม่เกินกำไรเฉลี่ยของวันเดียว ตัวอย่างเช่น หากกำไรเฉลี่ยรายวันของคุณคือ $40 SL ไม่ควรเกินจำนวนนี้

แม้ว่าความยืดหยุ่นบางประการอาจเป็นไปได้เมื่อทำการซื้อขายกับ EA โดยเฉพาะ แต่โดยทั่วไปขอแนะนำให้จำกัดการสูญเสียที่อาจเกิดขึ้นไว้ที่กำไรโดยเฉลี่ยไม่เกินสามวัน

ดังนั้น พารามิเตอร์ EA และขนาดตำแหน่งของคุณจึงควรได้รับการปรับให้สอดคล้องกับแนวทางการจัดการความเสี่ยงนี้

ในตัวอย่างเฉพาะของเรา เราควรใช้คำสั่งหยุดการขาดทุนเมื่อ Drawdown (DD) เกิน $45 โดยมีบัฟเฟอร์เล็กน้อยเพื่อความปลอดภัยเพิ่มเติม สิ่งสำคัญที่ควรทราบคือ Drawdown สูงสุดในระยะยาว (DD) สำหรับที่ปรึกษาผู้เชี่ยวชาญนี้อาจสูงถึง 700 ดอลลาร์หรือ 800 ดอลลาร์ก็ได้ ด้วยการเปลี่ยนโฟกัสไปที่การเพิ่มประสิทธิภาพระยะสั้นและการปรับตัวให้เข้ากับสภาวะตลาดล่าสุด เราได้ลดโอกาสที่จะเกิดการขาดทุนจำนวนมากลงอย่างมาก แนวทางนี้จัดลำดับความสำคัญของการบริหารความเสี่ยงและมีเป้าหมายเพื่อลดผลกระทบของเหตุการณ์ตลาดที่ไม่คาดคิดในบัญชีซื้อขาย

บทสรุป

ด้วยการปรับใช้การปรับให้เหมาะสมระยะสั้นและมุ่งเน้นไปที่พฤติกรรมของตลาดล่าสุด เทรดเดอร์สามารถเพิ่มความสามารถในการปรับตัว ประสิทธิภาพ และการบริหารความเสี่ยงของ EA ของตนได้ แนวทางนี้ต้องการแนวทางเชิงรุกและไดนามิกมากขึ้นในการจัดการ EA แต่ท้ายที่สุดแล้วสามารถนำไปสู่ระบบการซื้อขายที่แข็งแกร่งและให้ผลกำไรมากขึ้น