{kind=link}

ฉันเคยเห็นเส้นโค้งที่สมบูรณ์แบบมากมายในตลาดที่ขาย EA ซึ่งส่วนใหญ่เริ่มต้นด้วยเงินฝากเพียงเล็กน้อยและจบลงด้วยตัวเลขทางดาราศาสตร์ แม้จะดูน่าสนใจบนกระดาษ แต่ก็ยังมีคำถามเช่น:

- มันสมจริงแค่ไหน?

- ถ้าเป็นเรื่องจริง คนเขียนจะไม่รวยเกินโปรโมทสินค้าเหรอ?

- ทำไมฉันถึงสามารถซื้อได้?

มีความจริงอันโหดร้ายเกี่ยวกับการทดสอบย้อนหลังบน MetaTrader:

เส้นโค้งการทดสอบย้อนกลับที่ทำกำไรได้ไม่เท่ากับกลยุทธ์ที่ทำกำไรได้!

มีข้อผิดพลาดหลายประการในการทดสอบย้อนหลัง และบ่อยครั้งที่คุณไม่สามารถเชื่อถือสิ่งที่คุณเห็นได้ ฉันจะเปิดเผยปัจจัยสำคัญบางประการที่ผู้เริ่มต้นมักประสบ

ความแม่นยำของ Backtest

เครื่องมือทดสอบกลยุทธ์เชิงปริมาณส่วนใหญ่มีระดับความแม่นยำในการสร้างแบบจำลองที่แตกต่างกันหลายระดับ ตัวอย่าง MT4 ด้านล่าง

รองรับ 3 ประเภท

- จุดควบคุม: วิธีที่เร็วกว่าและมีรายละเอียดน้อยกว่าซึ่งจะประมาณค่าข้อมูลเห็บโดยใช้จุดควบคุมภายในแถบ ใช้ราคาสูงสุด ต่ำสุด และราคาปิดเพื่อประมาณการเคลื่อนไหวระดับกลาง

- เปิดราคาเท่านั้น: วิธีนี้จะพิจารณาเฉพาะราคาเปิดของแต่ละแท่งเพื่อประเมินการซื้อขาย โดยไม่สนใจการเคลื่อนไหวของราคาระหว่างวัน

- ทุกติ๊ก: นี่คือตัวเลือกการทดสอบย้อนหลังที่แม่นยำและละเอียดที่สุด ใช้ข้อมูลทุกขีด จำลองการเคลื่อนไหวของราคาแต่ละรายการภายในแท่ง

ตามทริกเกอร์กลยุทธ์การซื้อขายของคุณ หากกลยุทธ์ของคุณไวต่อการเปลี่ยนแปลงราคา คุณควรใช้ข้อมูลระดับเห็บ ในขณะที่สำหรับกลยุทธ์ที่มีความละเอียดอ่อนน้อยกว่า จุดควบคุมสามารถใช้ได้

ระดับความแม่นยำที่แตกต่างกันสำหรับกลยุทธ์เดียวกันบางครั้งอาจให้ผลลัพธ์ที่แตกต่างกันอย่างมาก ยกเว้นในกรณีที่กลยุทธ์ได้รับการออกแบบโดยเจตนาให้ทำงานกับข้อมูลระดับที่ไม่มีขีด ควรทำการทดสอบย้อนกลับ ใช้ข้อมูล Tick เสมอหากกลยุทธ์ของคุณสร้างมาเพื่อการซื้อขายจริง–

คุณภาพการสร้างแบบจำลอง

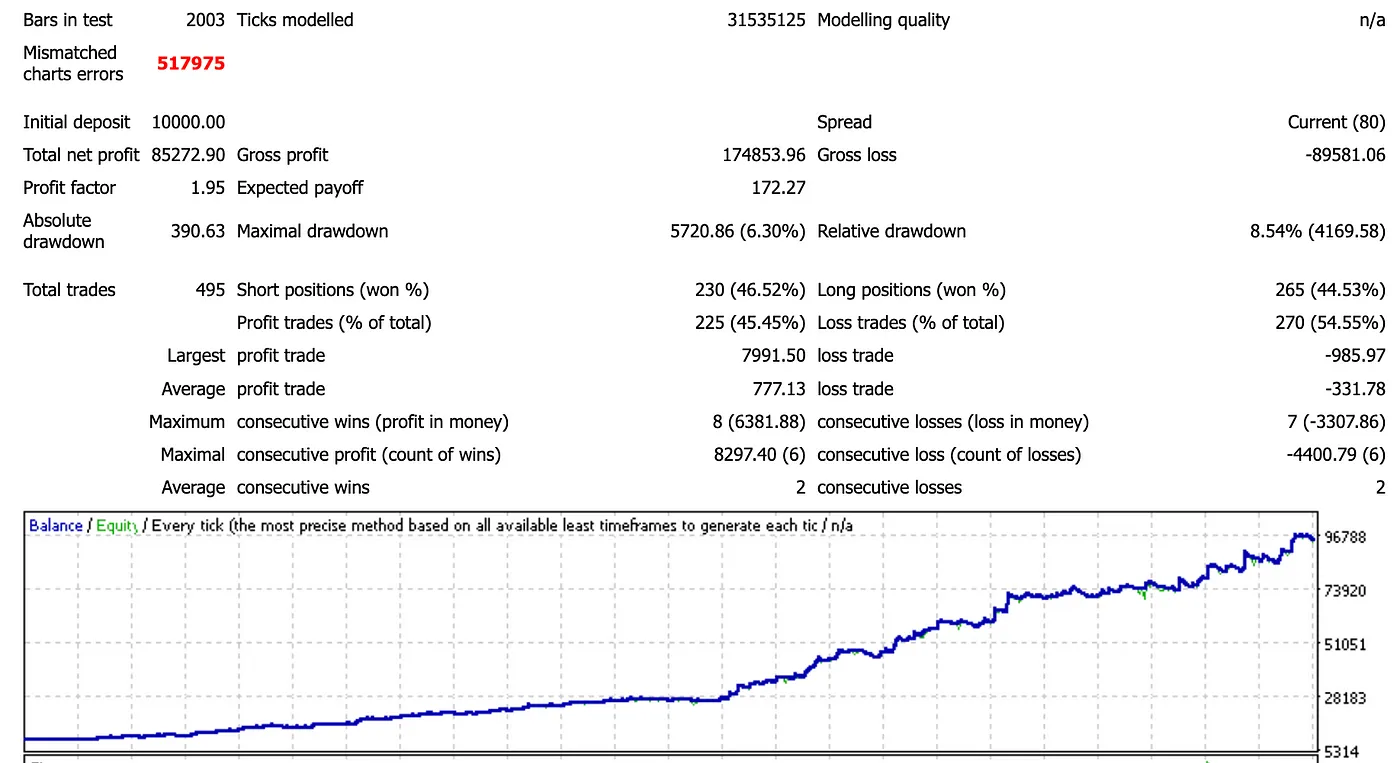

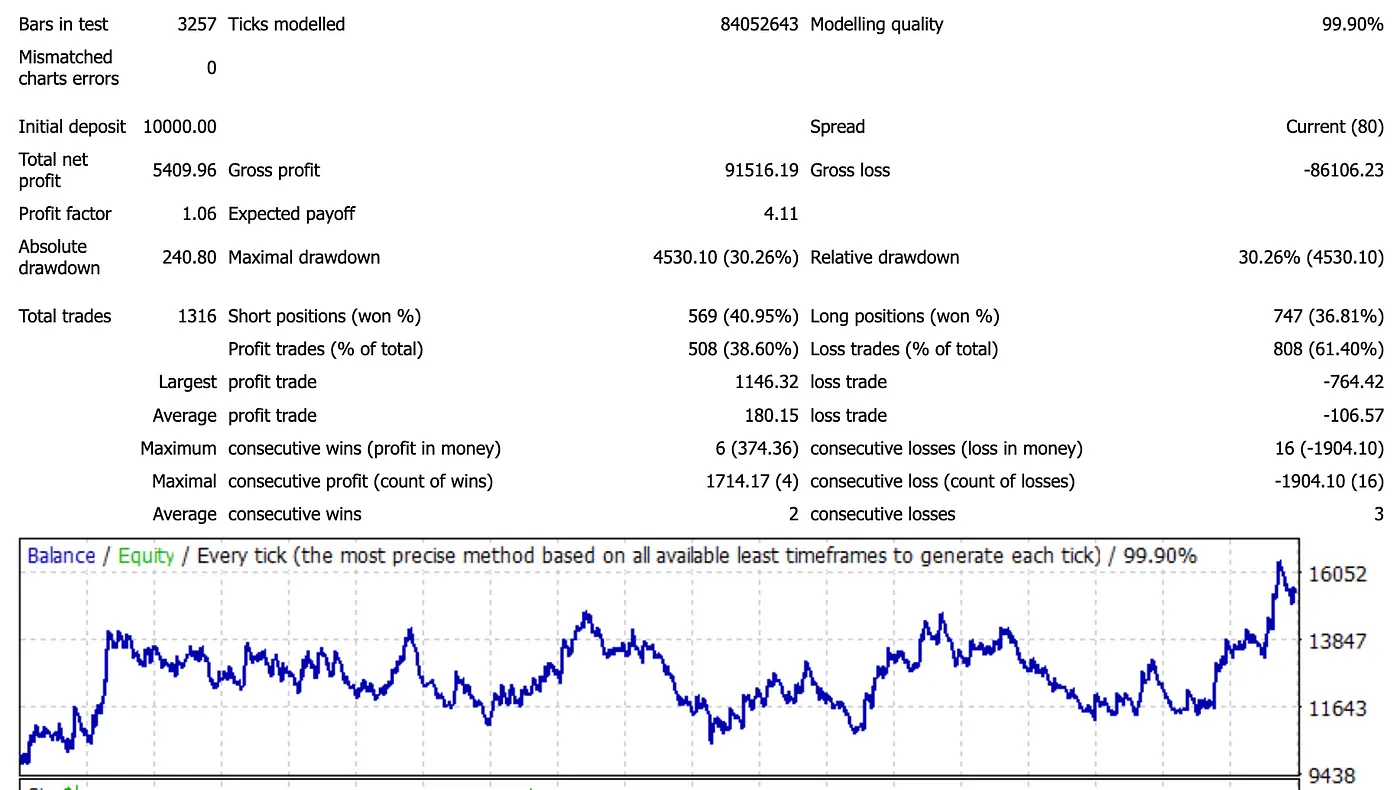

เพื่อเริ่มต้นด้วยความสำคัญของคุณภาพการสร้างแบบจำลอง มาดูตัวอย่างผลลัพธ์การทดสอบย้อนหลังด้านล่าง

ผลลัพธ์ backtest นี้ไม่สมบูรณ์แบบใช่ไหม เส้นสมดุลจะเติบโตอย่างต่อเนื่องตลอดระยะเวลาโดยแทบไม่มีการเบิกเงิน ตอนนี้ตรวจสอบอีกอันหนึ่ง

รายงานทั้งสองนี้ดูแตกต่างอย่างสิ้นเชิงใช่ไหม จะเป็นอย่างไรถ้าฉันบอกคุณว่าทั้งสองใช้กลยุทธ์เดียวกันกับพารามิเตอร์เดียวกันทุกประการ คุณช่วยคิดออกได้ไหมว่ามีอะไรผิดพลาดไป?

ความแตกต่างที่สำคัญอยู่ที่มุมขวาบน คุณภาพการสร้างแบบจำลอง กราฟแรกมีคุณภาพ n/a ในขณะที่กราฟที่สองมีคุณภาพ 99.9%

แพลตฟอร์มการทดสอบย้อนหลังส่วนใหญ่นำเสนอข้อมูลระดับนาทีเป็นรายละเอียดสูงสุด สำหรับข้อมูลที่ขาดหายไป โดยทั่วไปจะใช้อัลกอริธึมการจำลองเพื่อประมาณการเคลื่อนไหวของราคา คุณภาพของการสร้างแบบจำลองส่วนใหญ่สะท้อนถึงจำนวน backtest ที่อาศัยข้อมูลระดับนาทีจริง ยิ่งคุณภาพการสร้างแบบจำลองสูงเท่าไร ผลการทดสอบก็จะยิ่งน่าเชื่อถือมากขึ้นเท่านั้น และยิ่งสะท้อนประสิทธิภาพจริงในสภาพแวดล้อมการซื้อขายจริงได้ใกล้เคียงมากขึ้นเท่านั้น

กฎง่ายๆ: ผลลัพธ์การทดสอบย้อนกลับที่ดีควรมีคุณภาพการสร้างแบบจำลองมากกว่า 90% โดยทั่วไปแล้วการบรรลุระดับความแม่นยำที่สูงขึ้นจะต้องใช้ข้อมูลระดับพรีเมียม เนื่องจากคุณภาพข้อมูลที่เหนือกว่าจะต้องมีค่าใช้จ่ายเพิ่มเติม

ต้นทุน ต้นทุน และต้นทุน

ต้นทุนมีความสำคัญมากใน backtest หากการซื้อขายนั้นฟรี แม้แต่กลยุทธ์ที่ง่ายที่สุดก็สามารถทำงานได้ดีในสภาวะโลกแห่งความเป็นจริง อย่างไรก็ตาม สำหรับกลยุทธ์การซื้อขายที่ใช้งานอยู่ ความแตกต่างระหว่างความสามารถในการทำกำไรก่อนและหลังการบัญชีต้นทุนอาจมีนัยสำคัญ ซึ่งมักจะเป็นตัวกำหนดว่ากลยุทธ์นั้นใช้ได้ในทางปฏิบัติหรือไม่

ต้นทุนประเภททั่วไปที่ต้องพิจารณาได้แก่

- คณะกรรมการ: ค่าธรรมเนียมในการเปิดและปิดการซื้อขาย โดยทั่วไปจะเกี่ยวข้องกับขนาดตำแหน่งของคุณ

- แลกเปลี่ยน: ค่าใช้จ่ายในการถือครองตำแหน่งข้ามคืน แม้ว่าบางครั้งต้นทุนนี้อาจเป็นค่าบวก แต่สำหรับกลยุทธ์ที่เป็นไปตามแนวโน้มส่วนใหญ่ ต้นทุนนี้สามารถมีส่วนอย่างมากต่อความสามารถในการทำกำไร

- ค่าใช้จ่ายในการดำเนินการ: กล่าวอีกนัยหนึ่งคือต้นทุนการเลื่อนหลุด สำหรับคำสั่งในตลาด เมื่อคุณทำการซื้อขายที่ $71 คุณอาจซื้อ/ขายตำแหน่งที่ $71.1 หรือ $70.9 ซึ่งหมายความว่ากำไรบางส่วนอาจได้รับจาก Slippage

- ค่าสเปรด: โบรกเกอร์บางรายมีค่าใช้จ่ายโดยนัยเกี่ยวกับค่าสเปรด คุณต้องเกี่ยวข้องกับองค์ประกอบค่าธรรมเนียมเพื่อทำความเข้าใจว่าจะมีการเรียกเก็บค่าธรรมเนียมอย่างไร

- ค่าตั๋ว: นายหน้าบางรายยังเรียกเก็บค่าธรรมเนียมคงที่เมื่อเปิดตั๋ว

เพื่อแสดงให้เห็นถึงความสำคัญของต้นทุน หากคุณซื้อหนึ่งขนาดล็อตของ USDJPY ซึ่งเท่ากับ $100,000 ส่วนต่างของราคาที่ 0.001 จะส่งผลให้มีค่าใช้จ่ายเพิ่มเติม 0.001 x 100,000 = $100 และค่าสวอปอาจมีตั้งแต่ $1 ~ 10 ขึ้นอยู่กับการถือครองของคุณ ต้นทุนรวมนั้นไม่สำคัญเลยเมื่อเปรียบเทียบกับกำไรของคุณ

น่าเสียดายที่เครื่องมือ backtesting ส่วนใหญ่ไม่ได้คำนึงถึงต้นทุนการซื้อขายจริง วิธีที่เราติดตามคือการใช้การทดสอบย้อนกลับเพื่อสร้างการซื้อขายและสร้างระบบจำลองของเราเองเพื่อรวมต้นทุนการซื้อขายจริงเข้ากับระบบ

ประสิทธิภาพออนไลน์

สุดท้ายนี้ เมื่อคุณมีทุกอย่างพร้อมแล้ว จำเป็นอย่างยิ่งที่จะต้องมีระบบที่เชื่อถือได้สำหรับการปรับใช้และติดตามการซื้อขายของคุณ สิ่งสำคัญคือต้องจำไว้ว่าการทดสอบย้อนหลังไม่สามารถบันทึกประสิทธิภาพในอนาคตได้อย่างสมบูรณ์ เฉพาะในสภาพแวดล้อมการซื้อขายจริงเท่านั้นที่คุณสามารถตรวจสอบความสามารถในการทำกำไรของกลยุทธ์ของคุณได้อย่างแท้จริง

บน MQL แม้แต่สัญญาณหรือ EA ที่มีการตรวจสอบประสิทธิภาพการซื้อขาย ก็ยังมีข้อผิดพลาดหลายประการที่คุณต้องระวัง:

กลยุทธ์ Martingale หรือกริด

- มันทำงานอย่างไร: กลยุทธ์ Martingale และกริดเป็นเรื่องปกติในการซื้อขายอัตโนมัติ และได้รับการออกแบบมาเพื่อเพิ่มขนาดตำแหน่งเพื่อตอบสนองต่อการสูญเสีย โดยมีเป้าหมายเพื่อชดใช้การขาดทุนในการซื้อขายที่ชนะครั้งถัดไป

- เหตุใดจึงแสดงอัตราการชนะสูง: กลยุทธ์เหล่านี้มักจะสามารถรักษาอัตราการชนะที่สูงมากและเส้นกำไรที่ราบรื่นได้ในระยะสั้น เนื่องจากมีโครงสร้างเพื่อหลีกเลี่ยงการสูญเสียจนกว่าจะจำเป็น อย่างไรก็ตาม พวกเขามีแนวโน้มที่จะเสี่ยงต่อการขาดทุนอย่างมีนัยสำคัญเมื่อแนวโน้มของตลาดไม่พลิกกลับ และอาจล้างข้อมูลบัญชีทั้งหมดในกรณีร้ายแรง

- สัญญาณที่ต้องมองหา: ตรวจสอบว่ากลยุทธ์ใช้การเพิ่มตำแหน่งเป็นสองเท่าหรือเพิ่มตำแหน่งทีละน้อยโดยไม่มีจุดหยุดขาดทุนที่ชัดเจน ดูเปอร์เซ็นต์การขาดทุนในอดีตในหน้าสัญญาณ ซึ่งจะเผยให้เห็นได้ว่ากลยุทธ์ที่ยอมรับความเสี่ยงได้จริงนั้นสูงแม้จะมีอัตราการชนะสูงก็ตาม

สัญญาณระยะสั้นและการซื้อขายความถี่สูง (HFT)

- มันทำงานอย่างไร: กลยุทธ์บางอย่างสร้างผลกำไรสูงผ่านการซื้อขายเล็กๆ บ่อยครั้ง โดยอาศัยการเคลื่อนไหวของราคาในระยะสั้น การซื้อขายที่มีความถี่สูงมักจะสร้างผลกำไรเพียงเล็กน้อยแต่สม่ำเสมอ และสามารถตั้งโปรแกรมให้ปิดการซื้อขายได้อย่างรวดเร็วเพื่อหลีกเลี่ยงความเสี่ยงในระยะยาว

- เหตุใดจึงแสดงประสิทธิภาพสูง: กลยุทธ์ HFT สามารถสร้างอัตราการชนะที่สูงและการขาดทุนที่ต่ำในบางสภาวะตลาด เนื่องจากกลยุทธ์เหล่านี้ใช้ประโยชน์จากการเปลี่ยนแปลงราคาเพียงเล็กน้อย อย่างไรก็ตาม พวกเขาต้องการความเร็วในการดำเนินการที่ดีเยี่ยมและอาจทำงานได้ไม่ดีในสภาพแวดล้อมที่มี Slippage สูงหรือมีสภาพคล่องต่ำ

- สัญญาณที่ต้องมองหา: ตรวจสอบระยะเวลาการซื้อขายเฉลี่ยและความถี่ของการซื้อขาย หากการซื้อขายปิดในไม่กี่วินาทีหรือนาที กลยุทธ์นี้น่าจะมีความถี่สูง ซึ่งอาจดำเนินการไม่สอดคล้องกันหากสภาวะตลาดเปลี่ยนแปลง

โบรกเกอร์ที่ไม่ได้รับการควบคุมซึ่งมีการควบคุมค่าสเปรดและสลิปเพจ

- มันทำงานอย่างไร: โบรกเกอร์ที่ร่มรื่นสามารถปรับค่าสเปรด สลิปเพจ หรือราคาดำเนินการเพื่อให้ดูเหมือนกลยุทธ์ทำงานได้ดีกว่าที่เป็นจริง พวกเขาอาจเสนอสเปรดที่ต่ำผิดปกติหรือคลาดเคลื่อนเป็นศูนย์ในสภาพแวดล้อมการสาธิตหรือการทดสอบในขณะที่คิดค่าสเปรดที่สูงกว่าในการซื้อขายจริง

- เหตุใดจึงแสดงประสิทธิภาพสูง: ด้วยการลดต้นทุนการซื้อขายในบัญชี backtest หรือบัญชีทดลอง โบรกเกอร์เหล่านี้ทำให้กลยุทธ์ที่มีความถี่สูงหรือ scalping ดูทำกำไรได้มากกว่าในสภาพแวดล้อมจริง เทรดเดอร์ที่ใช้งานจริงอาจเผชิญกับการดำเนินการที่เลวร้ายกว่ามาก ซึ่งจะกินผลกำไรและเพิ่มการขาดทุน

- สัญญาณที่ต้องมองหา:

- ตรวจสอบกฎระเบียบของนายหน้า: ใช้กลยุทธ์หรือสัญญาณจากโบรกเกอร์ที่ได้รับการควบคุมโดยหน่วยงานที่มีชื่อเสียง เช่น FCA (สหราชอาณาจักร), ASIC (ออสเตรเลีย), CySEC (ไซปรัส) หรือหน่วยงานกำกับดูแลอื่น ๆ ที่ได้รับการยอมรับ โบรกเกอร์ที่ได้รับการควบคุมมีแนวโน้มที่จะปฏิบัติตามหลักปฏิบัติทางการค้าที่เป็นธรรม

- เปรียบเทียบประสิทธิภาพของสัญญาณระหว่างโบรกเกอร์: มองหากลยุทธ์หรือสัญญาณเดียวกันจากโบรกเกอร์ต่างๆ เพื่อดูว่าประสิทธิภาพสอดคล้องกันหรือไม่ หากกลยุทธ์ทำงานได้ดีกับโบรกเกอร์ที่ไม่ได้รับการควบคุมเพียงรายเดียว ถือเป็นสัญญาณอันตราย

กฎง่ายๆ: ไม่มีกลยุทธ์การซื้อขายที่สมบูรณ์แบบที่มีทั้งอัตราการชนะสูงและความเสี่ยงต่ำ (ความแปรปรวนต่ำและการขาดทุนต่ำ) หากกลยุทธ์มีอัตราการชนะ >50% ก็มีแนวโน้มว่าเป็นกลยุทธ์เชิงลบที่ควรมีปัจจัยกำไร < 1.0 ในทางกลับกัน กลยุทธ์ที่มีอัตราการชนะ < 50% ควรมีอัตราส่วนรางวัลต่อความเสี่ยงที่สูงกว่า และปัจจัยกำไร > 1.0

เราจะทำ Backtesting ที่ @Lookatus ได้อย่างไร

ที่ @Lookatus การทดสอบย้อนกลับเป็นเพียงจุดเริ่มต้นของกระบวนการพัฒนากลยุทธ์ของเรา แม้ว่าเราจะใช้เครื่องมือทดสอบกลยุทธ์ของ MetaTrader เพื่อยืนยันความถูกต้องของทิศทาง แต่เราตระหนักถึงข้อจำกัดของมัน เพื่อให้มั่นใจในความแข็งแกร่งของกลยุทธ์ของเรา เราได้ดำเนินการประเมินที่เข้มงวดหลายชุดในระบบจำลองออฟไลน์ ต่อไปนี้คือวิธีที่เราปรับปรุงกระบวนการของเรา:

-

การประเมินความเสี่ยง: เราประเมินโปรไฟล์ความเสี่ยงของกลยุทธ์อย่างละเอียด รวมถึงการเบี่ยงเบนและการขาดทุน เพื่อทำความเข้าใจเสถียรภาพของกลยุทธ์ภายใต้สภาวะตลาดต่างๆ

-

การวิเคราะห์ความเร็วและความถี่ในการซื้อขาย: เราประเมินว่าการซื้อขายเพิ่มเติมที่สร้างขึ้นโดยกลยุทธ์นั้นสมเหตุสมผลกับต้นทุนที่เกี่ยวข้องและมีส่วนช่วยในการทำกำไรอย่างมีความหมายหรือไม่

-

ความเหมาะสมของเครื่องมือและการวิเคราะห์สหสัมพันธ์: ด้วยการวิเคราะห์ว่าเครื่องมือใดสอดคล้องกับกลยุทธ์มากที่สุด เราจึงรับประกันการกระจายความเสี่ยงและมีเป้าหมายที่จะลดความเสี่ยงพอร์ตโฟลิโอโดยรวมให้เหลือน้อยที่สุด

-

การประเมินต้นทุนการซื้อขาย: เราพิจารณาต้นทุนการซื้อขายที่อาจเกิดขึ้นทั้งหมด รวมถึงค่าคอมมิชชั่น ค่าสวอป ต้นทุนสเปรด และค่าใช้จ่ายในการดำเนินการ เพื่อกำหนดความสามารถในการทำกำไรสุทธิของกลยุทธ์

-

การทดสอบสดในสภาพแวดล้อมการซื้อขายจริง: สุดท้ายนี้ เราปรับใช้กลยุทธ์ในสภาพแวดล้อมการซื้อขายจริงเพื่อประเมินความน่าเชื่อถือของระบบและวัดประสิทธิภาพการซื้อขายจริงภายใต้สภาวะตลาดปัจจุบัน

สรุป

โดยสรุป การทดสอบย้อนหลังสามารถให้ข้อมูลเชิงลึกเกี่ยวกับศักยภาพของกลยุทธ์ แต่มักจะเต็มไปด้วยข้อผิดพลาดที่อาจทำให้เทรดเดอร์เข้าใจผิดได้ สำหรับการประเมินตามความเป็นจริง:

- ใช้ข้อมูลที่แม่นยำที่สุดที่มีอยู่ เช่น การสร้างแบบจำลองระดับเห็บสำหรับกลยุทธ์ที่ละเอียดอ่อน

- จัดลำดับความสำคัญของคุณภาพการสร้างแบบจำลองสูง (>90%) เพื่อให้มั่นใจในความน่าเชื่อถือของผลลัพธ์

- บัญชีสำหรับต้นทุนการซื้อขายในโลกแห่งความเป็นจริง เช่น ค่าคอมมิชชั่น สวอป สลิปเพจ และสเปรด

- โปรดใช้ความระมัดระวังกับกลยุทธ์ที่อาศัยวิธี Martingale, Grid หรือความถี่สูง เนื่องจากมักจะปกปิดความเสี่ยงด้วยอัตราการชนะที่สูง

- ตรวจสอบกลยุทธ์ผ่านโบรกเกอร์ที่ได้รับการควบคุม และเปรียบเทียบประสิทธิภาพในสภาพแวดล้อมจริง เพื่อลดผลกระทบของการทดสอบย้อนกลับที่ถูกบิดเบือน

การตรวจสอบความถูกต้องในโลกแห่งความเป็นจริงคือการทดสอบขั้นสุดท้ายของกลยุทธ์ เนื่องจากแม้แต่การทดสอบย้อนหลังที่มีแนวโน้มมากที่สุดก็อาจสะดุดในการซื้อขายจริงเนื่องจากปัจจัยที่ไม่สามารถระบุได้

เกี่ยวกับเรา

เราคือ @lookatus ซึ่งเป็นทีมเทรดเดอร์และวิศวกรที่ทุ่มเทเพื่อสร้างโซลูชันการซื้อขายที่เป็นระบบและทำกำไรได้จริง ด้วยรากฐานที่แข็งแกร่งในการวิเคราะห์เชิงปริมาณและเทคโนโลยีที่ทันสมัย ภารกิจของเราคือการส่งมอบระบบการซื้อขายที่ขับเคลื่อนด้วยข้อมูลที่เชื่อถือได้ ซึ่งใช้ประโยชน์จากโอกาสทางการตลาดด้วยความแม่นยำและสม่ำเสมอ นอกเหนือจากการสร้างเครื่องมือขั้นสูงแล้ว เรายังมุ่งมั่นที่จะเพิ่มศักยภาพให้กับเทรดเดอร์ผ่านการศึกษาเชิงปฏิบัติ จัดเตรียมพวกเขาด้วยข้อมูลเชิงลึกที่ใช้งานได้จริงและนำไปปฏิบัติได้เพื่อนำทางตลาดอย่างชาญฉลาดและประสบความสำเร็จ

ติดต่อเราได้ที่: haylookatus@gmail.com