{kind=link}

โอกาสที่จะได้เป็นประธานาธิบดีของทรัมป์ทำให้เกิดการถกเถียงและการเก็งกำไรมากมายเกี่ยวกับปฏิกิริยาของตลาด ขึ้นอยู่กับนโยบายที่ผ่านในที่สุด อาจมีความเสี่ยงและโอกาสที่อาจเกิดขึ้นทั้งในตลาดหุ้นและตลาดตราสารหนี้ แม้ว่าตลาดจะพุ่งสูงขึ้นทันทีหลังการเลือกตั้ง แต่ปัญหาที่อาจเกิดขึ้นในอนาคตหลายประการอาจส่งผลกระทบต่อผลตอบแทนจากการเติบโตทางเศรษฐกิจ นโยบายการเงินและการคลัง และเหตุการณ์ทางภูมิรัฐศาสตร์

ต่อไปนี้เป็นแนวคิดสั้นๆ เกี่ยวกับสิ่งที่เราที่ที่ปรึกษา RIA คิดเกี่ยวกับตลาดหุ้นและตลาดตราสารหนี้ในปี 2025

ตลาดหุ้น

ศักยภาพขาขึ้น: ระหว่างดำรงตำแหน่งประธานาธิบดีทรัมป์ เขาจะมุ่งเน้นไปที่การรับรองกฎหมายลดหย่อนภาษีและการจ้างงานที่ผ่านในปี 2560 จะไม่สิ้นสุดในปี 2568 ซึ่งจะคงอัตราภาษีนิติบุคคลไว้ที่ 21% อย่างไรก็ตามไม่น่าเป็นไปได้ที่เขาจะผลักดันร่างพระราชบัญญัติลดหย่อนภาษีนิติบุคคลฉบับใหม่ในอัตราที่ต่ำกว่าเกือบ 15% ซึ่งเป็นเป้าหมายเดิมของเขาในช่วงเทอมแรก แม้ว่าการรักษาอัตราภาษีนิติบุคคลไว้ที่ 21% จะช่วยให้บริษัทรักษาความสามารถในการทำกำไรในปัจจุบันได้ แต่อัตราที่ต่ำกว่าจะเป็นประโยชน์ต่อบางภาคส่วน เช่น ดุลยพินิจของผู้บริโภคและเทคโนโลยี ซึ่งรายได้มีความอ่อนไหวเป็นพิเศษต่อการเปลี่ยนแปลงภาษี หุ้นทางการเงินอาจได้รับประโยชน์จากประวัติการยกเลิกกฎระเบียบของทรัมป์ ซึ่งอาจนำไปสู่การควบรวมกิจการและโอกาสในการลงทุนมากขึ้น ในความเป็นจริง ในช่วงดำรงตำแหน่งแรก S&P 500 เพิ่มขึ้นเกือบ 70% ส่วนหนึ่งเนื่องมาจากนโยบายส่งเสริมธุรกิจเหล่านั้น

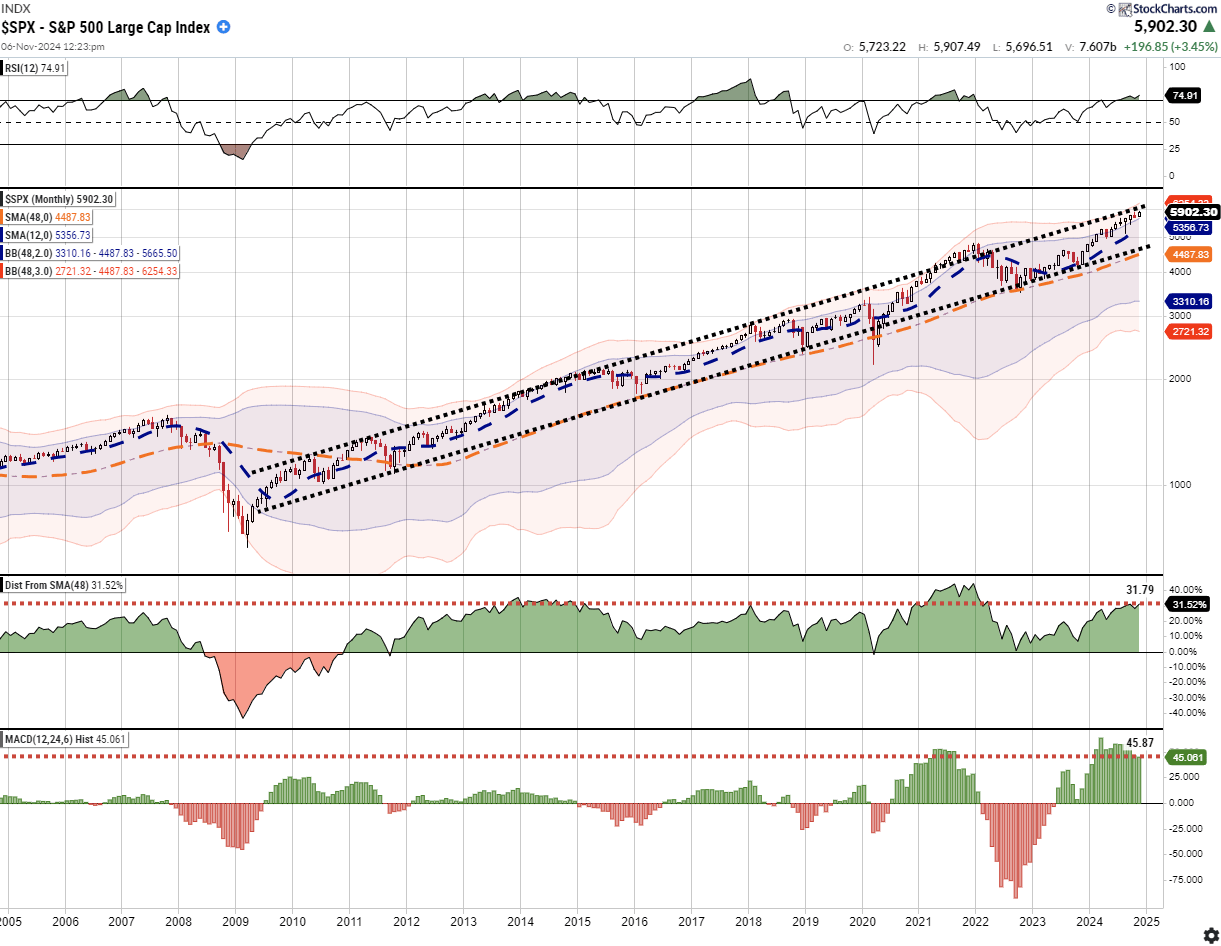

ในทางเทคนิคแล้ว ตลาดยังคงมีปัจจัยหนุนที่แข็งแกร่ง โดยมีการเติบโตของกำไรที่คาดหวังในระดับสูงมากในปี 2568 แนวโน้มรั้นยังคงไม่บุบสลาย และดังที่ได้กล่าวไว้แล้ว ฤดูกาลที่แข็งแกร่งของปี ได้เริ่มต้นแล้ว โดยเฉพาะอย่างยิ่งการซื้อคืนหุ้นขององค์กรและการไล่ตามผลการดำเนินงานในช่วงปลายปีจะสนับสนุนช่วงสองเดือนสุดท้ายของปี

“ตามรายงานของ Morningstar ในช่วงครึ่งแรกของปี 2567 เท่านั้น 18.2% ของกองทุนรวมและกองทุนที่มีการซื้อขายแลกเปลี่ยนที่มีการจัดการอย่างแข็งขัน มีประสิทธิภาพเหนือกว่าดัชนี S&P 500 แบบถ่วงน้ำหนักสูงสุด มีสาเหตุหลายประการ รวมถึงการขาดการจัดสรรให้กับ ‘Magnificent 7’ การกระจายผลตอบแทนของการถือครอง และการขาดการจัดสรรให้กับสินทรัพย์ที่ไม่ใช่แบบดั้งเดิม

อย่างไรก็ตามยังมีความเสี่ยงอยู่

ไม่ใช่ดอกกุหลาบทั้งหมด

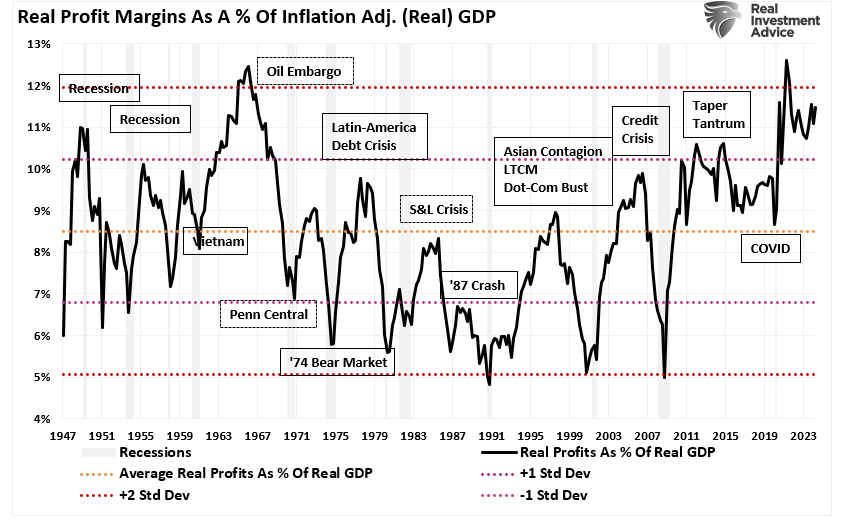

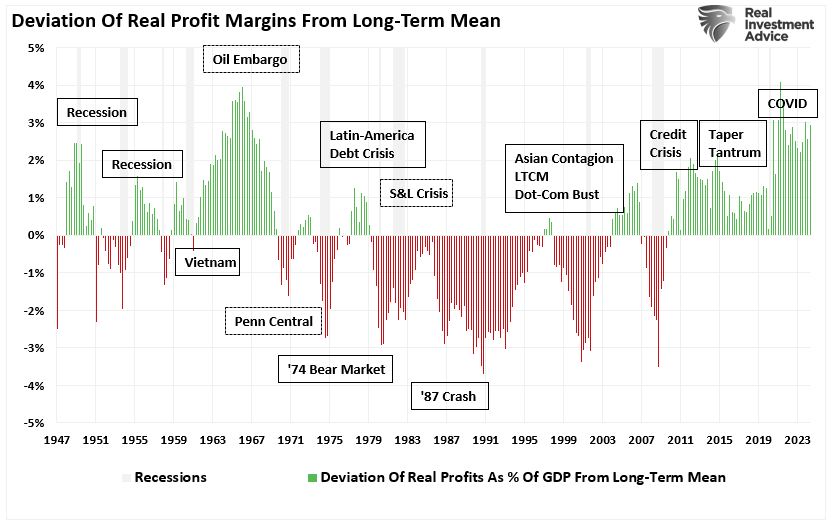

ความเสี่ยงด้านลบ: มันไม่ได้โรยด้วยกลีบกุหลาบทั้งหมด การดำรงตำแหน่งประธานาธิบดีของทรัมป์ยังนำมาซึ่งความเสี่ยงจากนโยบายกีดกันการค้า ซึ่งรวมถึงภาษีศุลกากรที่สูงขึ้นสำหรับสินค้าจีน ภาษีเหล่านี้อาจขัดขวางห่วงโซ่อุปทาน และเพิ่มต้นทุนให้กับผู้บริโภคและบริษัทต่างๆ นอกจากนี้ หากมีการตัดลดการจ้างงานหรือการใช้จ่ายของรัฐบาลลงอย่างมาก การเติบโตทางเศรษฐกิจดังกล่าวจะชะลอตัวลงมากกว่าที่คาดไว้ และอาจชดเชยผลประโยชน์จากการขยายเวลาการลดภาษีได้ อย่างไรก็ตาม แม้ว่าความเสี่ยงดังกล่าวจะยังมีอยู่ แต่ความเสี่ยงที่สำคัญที่สุดคือการพลิกกลับของการเติบโตทางเศรษฐกิจ ซึ่งส่งผลเสียต่อความสามารถในการทำกำไรขององค์กร ความเสี่ยงของความผิดหวังของนักลงทุนจะเพิ่มขึ้นเนื่องจากผลกำไรของบริษัทเบี่ยงเบนไปจากวิธีการระยะยาวอย่างมีนัยสำคัญ

บรรทัดล่าง: หุ้นอาจเห็นการเพิ่มขึ้นอย่างรวดเร็วในช่วงแรกจากคำมั่นสัญญาที่เป็นมิตรต่อธุรกิจ แต่อาจเผชิญกับความท้าทายหากอัตราภาษีหรือการกำกับดูแลที่คาดเดาไม่ได้ทำให้เกิดการเปลี่ยนแปลงทางเศรษฐกิจที่ขัดขวางความสามารถในการทำกำไรขององค์กร

ตลาดตราสารหนี้

เหตุผลที่ควรระมัดระวัง: ตลาดตราสารหนี้ขายออกอย่างรวดเร็วหลังการประกาศชิงตำแหน่งประธานาธิบดีทรัมป์ สิ่งนี้ไม่ใช่เรื่องน่าแปลกใจ เนื่องจากพันธบัตรมักมีปฏิกิริยาเชิงลบต่อเรื่องราวที่อาจนำไปสู่ภาวะเงินเฟ้อที่สูงขึ้นและอัตราดอกเบี้ยที่สูงขึ้น ปฏิกิริยากระตุกเข่าครั้งแรกในตลาดพันธบัตรคือการสันนิษฐานว่าฝ่ายบริหารจะเน้นการใช้จ่ายด้านโครงสร้างพื้นฐานหรือการป้องกันที่มีการขาดดุล การใช้จ่ายดังกล่าวจะนำไปสู่การเติบโตทางเศรษฐกิจที่แข็งแกร่งขึ้นอย่างแน่นอนและค่าแรงที่สูงขึ้น ซึ่งจะทำให้อัตราเงินเฟ้ออยู่ในระดับที่สูงกว่าที่เห็นในช่วงปี 2551 ถึง 2563 ธนาคารกลางสหรัฐจะคงอัตราดอกเบี้ยที่สูงขึ้นเพื่อให้สอดคล้องกับการเติบโตทางเศรษฐกิจที่แข็งแกร่งขึ้น หากมีการเติบโตที่แข็งแกร่งขึ้น ในสภาพแวดล้อมเช่นนี้ ราคาพันธบัตรจะลดลงเพื่อรองรับกิจกรรมทางเศรษฐกิจที่สูงขึ้น ผลลัพธ์ดังกล่าวจะทำให้ราคาพันธบัตรมีเสถียรภาพสูงขึ้น “อัตราสุดท้าย” ลดโอกาสในการถือครองพันธบัตร

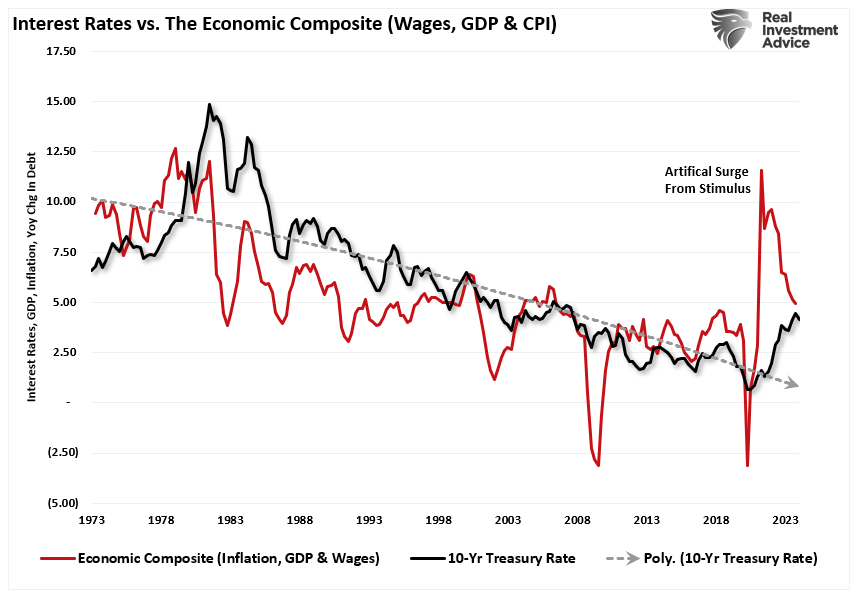

ตามที่กล่าวไว้ใน “ราคาจะสูงขึ้นมาก?” มีความสัมพันธ์ที่สำคัญระหว่างค่าจ้าง การเติบโตทางเศรษฐกิจ อัตราเงินเฟ้อ และอัตราดอกเบี้ย เพื่อปัญญา:

“หากเราสร้างดัชนีรวมของค่าจ้าง (ซึ่งให้กำลังซื้อของผู้บริโภค หรือที่รู้จักในชื่ออุปสงค์) การเติบโตทางเศรษฐกิจ (ผลลัพธ์ของการผลิตและการบริโภค) และอัตราเงินเฟ้อ (ผลพลอยได้จากความต้องการที่เพิ่มขึ้นจากกิจกรรมทางเศรษฐกิจที่เพิ่มขึ้น) จากนั้นเราจะเปรียบเทียบดัชนีคอมโพสิตนั้นกับอัตราดอกเบี้ย ไม่น่าแปลกใจเลยที่มีความสัมพันธ์กันสูงระหว่างกิจกรรมทางเศรษฐกิจ อัตราเงินเฟ้อ และอัตราดอกเบี้ย เนื่องจากอัตราต่างๆ ตอบสนองต่อตัวขับเคลื่อนอัตราเงินเฟ้อ”

ดังนั้น ตลาดตราสารหนี้จึงมีสิทธิที่จะกังวลหากการดำรงตำแหน่งประธานาธิบดีของทรัมป์สามารถส่งเสริมการเติบโตทางเศรษฐกิจที่สูงขึ้นและค่าจ้างที่เพิ่มขึ้นอย่างยั่งยืน ทำให้เกิดระดับเงินเฟ้อที่เปรียบเทียบได้ อัตราเงินเฟ้อดังกล่าวจะเพิ่มอัตราผลตอบแทนให้สอดคล้องกับตัวแปรเหล่านั้น

อย่างไรก็ตาม การกระทำดังกล่าวอาจทำได้ยากกว่าที่หลายคนคิด

มันคือเศรษฐกิจ

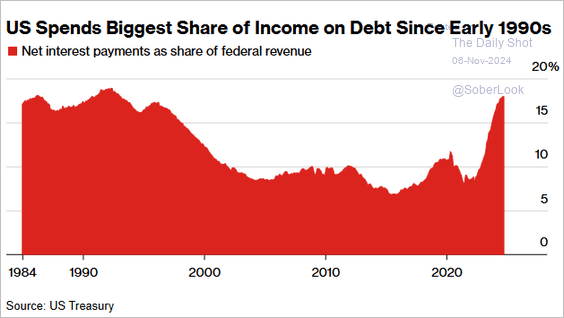

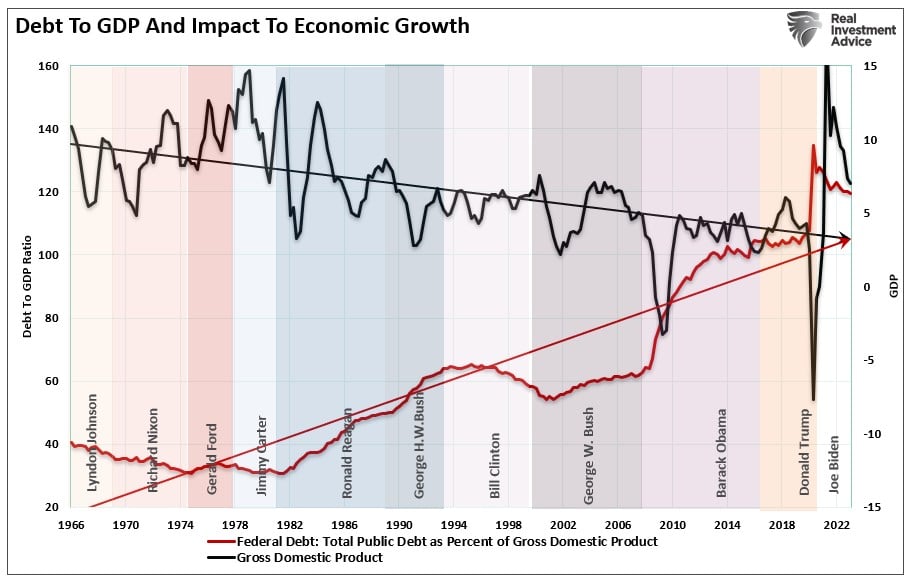

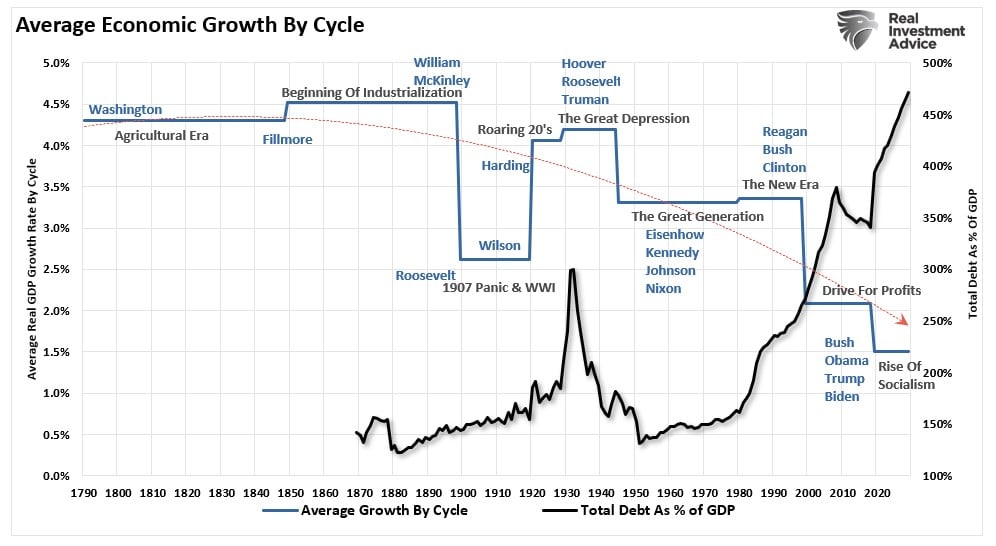

Linings เงินที่มีศักยภาพ: ในทางกลับกัน การดำรงตำแหน่งประธานาธิบดีของทรัมป์จะต้องรับมือกับระดับหนี้ที่สูงและการขาดดุลการคลังจำนวนมาก หนี้ของประเทศที่เพิ่มขึ้นก็ถูกใช้อย่างสุรุ่ยสุร่าย ไม่มีประสิทธิผล การลงทุนและการชำระหนี้ที่เพิ่มขึ้นส่งผลให้ผลตอบแทนจากการลงทุนติดลบ ดังนั้นยิ่งยอดหนี้มากเท่าไรก็ยิ่งทำลายล้างทางเศรษฐกิจมากขึ้นเท่านั้น การโอนจำนวนเงินที่เพิ่มขึ้นจากสินทรัพย์การผลิตไปสู่การชำระหนี้ เมื่ออัตราดอกเบี้ยเพิ่มขึ้น รายได้จากภาษีของรัฐบาลกลางจะถูกโอนไปชำระหนี้ของประเทศมากขึ้น

แม้ว่าหลายคนคาดหวังว่านโยบายของทรัมป์จะนำไปสู่แรงกดดันด้านเงินเฟ้อ แต่สิ่งที่ควรชัดเจนก็คือการเพิ่มขึ้นของหนี้และการขาดดุล ยังคงโยกย้ายเงินภาษีมากขึ้นจากการลงทุนที่มีประสิทธิผลไปเป็นหนี้และสวัสดิการสังคม ผลลัพธ์ที่ได้คือการเติบโตทางเศรษฐกิจ อัตราเงินเฟ้อ และอัตราดอกเบี้ยในที่สุด

เมื่อมองในแง่ดี เราสามารถเข้าใจปัญหาสำคัญที่คุกคามการเติบโตทางเศรษฐกิจได้ หากพิจารณาประวัติศาสตร์เป็นเวลานานแสดงให้เห็นอย่างชัดเจนถึงผลกระทบด้านลบของหนี้ที่มีต่อการเติบโตทางเศรษฐกิจ

นอกจากนี้ การเปลี่ยนแปลงในการจ้างงานเชิงโครงสร้าง ข้อมูลประชากร และความกดดันด้านภาวะเงินฝืดที่เกิดจากการเปลี่ยนแปลงด้านผลิตภาพ จะทำให้ปัญหาเหล่านี้ขยายใหญ่ขึ้น ทรัมป์หรือประธานาธิบดีคนอื่นๆ ไม่สามารถแก้ไขปัญหาเฉพาะเหล่านั้นได้อย่างมีประสิทธิภาพ

ซื้อกลับบ้านโดยรวม

ภายใต้การดำรงตำแหน่งประธานาธิบดีของทรัมป์ แนวโน้มของตลาดหุ้นและตลาดตราสารหนี้นำเสนอการผสมผสานระหว่างโอกาสและความท้าทาย ผลลัพธ์ของทั้งสองอย่างขึ้นอยู่กับนโยบายที่กลายเป็นความจริงอย่างมาก

ข้อกังวลใหญ่ประการหนึ่งสำหรับเราที่ RIA Advisors ยังคงเป็นตลาดที่ให้ผลตอบแทนเกินมาตรฐานในช่วงสองปีที่ผ่านมาและเบี่ยงเบนไปจากแนวทางระยะยาว เนื่องจากตลาดมีการซื้อมากเกินไปทุกเดือนและมีการซื้อขายอยู่ในอันดับต้นๆ ของช่องแนวโน้มระยะยาว ความคาดหวังต่อส่วนต่างของตลาดเพิ่มเติมจึงดูมั่นใจมากเกินไปโดยไม่มีการแก้ไขก่อน ตั้งแต่ปี 2009 ตลาดได้ทดสอบค่าเฉลี่ยเคลื่อนที่ 4 ปีอีกครั้งหลายครั้ง นั่นเป็นกระบวนการปกติและดีต่อสุขภาพสำหรับตลาดกระทิงที่กำลังดำเนินอยู่ กและคาดว่าจะมีการพลิกกลับเฉลี่ย ณ จุดใดจุดหนึ่งในอนาคต อย่างไรก็ตามเหตุการณ์ดังกล่าวไม่น่าจะเกิดขึ้นระหว่างตอนนี้ถึงสิ้นปี

นอกจากนี้ การคาดการณ์ของตลาดยังขึ้นอยู่กับความสมดุลระหว่างการเติบโตและอัตราเงินเฟ้อ แม้ว่าทรัมป์จะมีนโยบายมากมายในรายการความปรารถนาของเขา แต่นโยบายเหล่านั้นจะต้องผ่านโดยสภาคองเกรสที่มีพรรคสองฝ่ายอย่างหนัก เนื่องจากมีเพียงเสียงข้างมากเท่านั้นที่ต้องร่วมงานด้วย จึงมีความเสี่ยงที่จะมีการละเลยตั๋วเงินบางรายการ โดยเฉพาะอย่างยิ่งโดย “กลุ่มเสรีภาพ” ซึ่งจะขัดขวางการใช้จ่ายที่ขาดดุลจำนวนมาก

สุดท้ายนี้ หุ้นอาจปรับตัวขึ้นจากการลดภาษี แต่อาจสะดุดหากภาษีมีผลกระทบอย่างมากต่อการค้าโลก พันธบัตรอาจต้องเผชิญกับปัญหาอย่างแน่นอน แต่ “สามมิติ” ของหนี้สิน การขาดดุล และจำนวนประชากรจะยังคงเป็นปัญหาต่อการเติบโตทางเศรษฐกิจ แม้ว่าหุ้นจะพุ่งสูงขึ้นในช่วงแรกและมีการเทขายพันธบัตรหลังจากการประกาศชิงตำแหน่งประธานาธิบดีทรัมป์ แต่ก็ยังมีหนทางข้างหน้าอีกยาวไกลที่นักลงทุนจะต้องนำทาง นโยบายของเฟด เศรษฐศาสตร์ รายได้ และความสามารถในการทำกำไรของบริษัท ล้วนก่อให้เกิดความเสี่ยงต่อแนวโน้มระยะยาว

ผู้ลงทุนควรรับทราบข้อมูลและพิจารณาแนวทางที่หลากหลาย เนื่องจากตำแหน่งประธานาธิบดีคนต่อไปสัญญาว่าจะนำทั้งโอกาสและความเสี่ยงมาสู่กลุ่มสินทรัพย์ต่างๆ

การดูโพสต์: 1,139

2024/11/08