{kind=link}

ก ไม่กี่ปีที่ผ่านมาฉันเขียนเกี่ยวกับประสิทธิภาพของตลาดและการลงทุน ขอบ – และเกี่ยวกับวิธีการ คุณ ไม่มีมัน

แต่มาเจาะลึกว่าทำไมสิ่งนี้ถึงเป็นจริง

คุณมักจะได้ยินจากนักพนันรายย่อยและนักลงทุนมืออาชีพว่าการลงทุนเชิงรับ (หรือดัชนี) ทำให้ตลาดมีประสิทธิภาพน้อยลง

ข้อโต้แย้งของพวกเขาคือความไร้ประสิทธิภาพนี้คือสิ่งที่พิสูจน์ให้เห็นถึงการจัดการเชิงรุก

พวกเขาคิดผิด – แต่ไม่ใช่ในแบบที่คุณคิด ความจริงมีความเหมาะสมยิ่งขึ้น

เรามาลองคำนวณกันสักหน่อยเพื่ออธิบายว่าการลงทุนเชิงรับทำให้ชีวิตของผู้จัดการที่กระตือรือร้นนั้นยากขึ้นได้อย่างไร ไม่ใช่ง่ายขึ้น

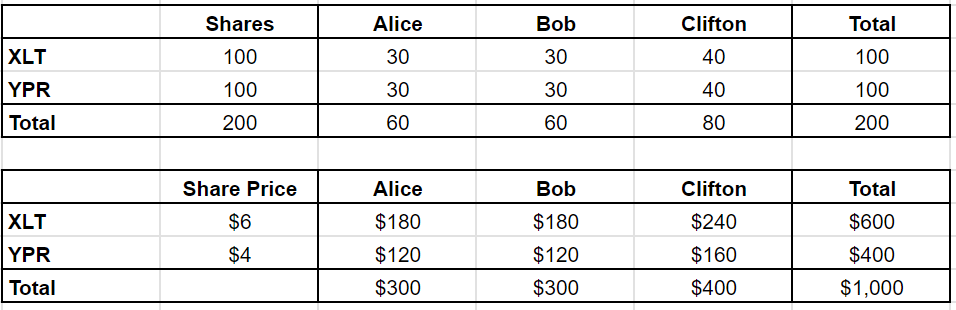

ตลาดตัวอย่าง: อลิซ, บ็อบ และคลิฟตัน

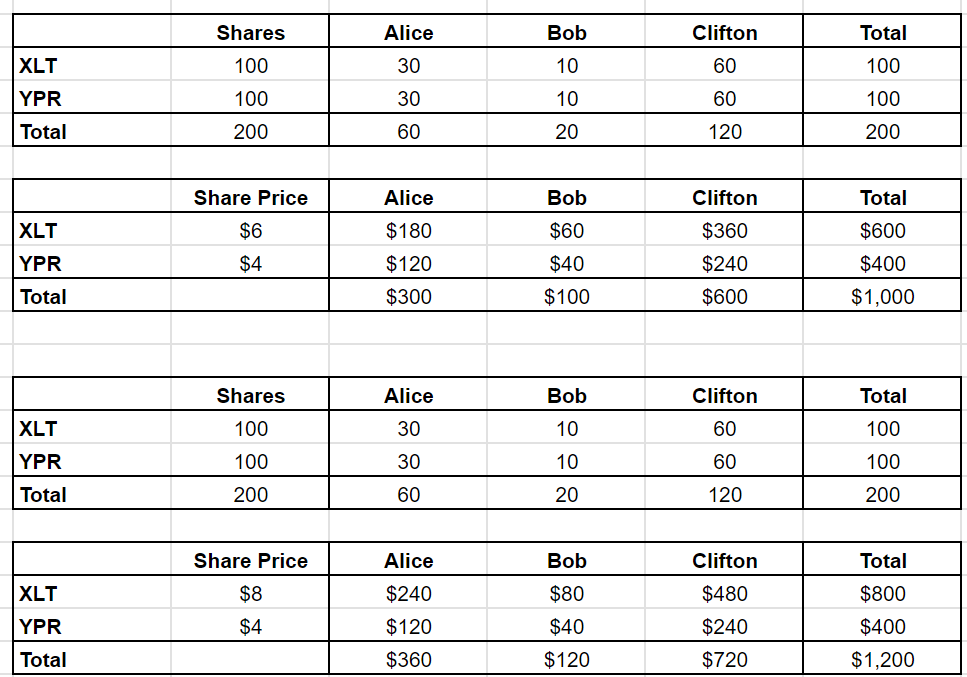

ลองจินตนาการถึงตลาดที่มีหุ้นสองตัวคือ XLT และ YPR และมีนักลงทุนสามคน ได้แก่ Alice, Bob และ Clifton

มูลค่าตลาดรวมคือ $1,000

ระหว่างพวกเขา Alice, Bob และ Clifton ถือพอร์ตการลงทุนที่มีมูลค่ารวมกันสูงถึง 1,000 ดอลลาร์

ไม่มีบริษัทอื่นและไม่มีนักลงทุนรายอื่น เรากำลังทำให้สิ่งต่าง ๆ เรียบง่าย แต่วิธีที่โมเดลนี้ ‘ผิด’ ไม่ได้มีความสำคัญอย่างยิ่งในปัจจุบัน

อลิซและบ็อบถือเงินคนละ 300 ดอลลาร์ ขณะที่คลิฟตันมีเงิน 400 ดอลลาร์

XLT และ YPR ต่างก็มีหุ้นคงเหลือ 100 หุ้น โดย XLT มีราคาอยู่ที่ 6 ดอลลาร์ต่อหุ้น และ YPR อยู่ที่ 4 ดอลลาร์

(ใช่ ฟังดูเหมือนคณิตศาสตร์ GCSE แต่อยู่กับฉันนะ)

กล่าวอีกนัยหนึ่ง:

ตอนนี้ อลิซ บ๊อบ และคลิฟตันต่างมีพอร์ตการลงทุนตามน้ำหนักตลาด สิ่งนี้ทำให้พวกเขาเป็นนักลงทุนที่ไม่โต้ตอบโดยปริยาย

ตามอุดมคติแล้ว Clifton คือผู้ลงทุนในกองทุนดัชนีคลาสสิกของคุณ – เฉยๆ ผ่านและผ่าน

ในทางกลับกัน อลิซและบ็อบเป็นเทรดเดอร์ที่กระตือรือร้น พวกเขายินดีที่จะถ่อถ้าพวกเขาสัมผัสได้ถึงความได้เปรียบ

ดังนั้นตลาดนี้จึงเป็นตลาดแบบพาสซีฟ 40% (คลิฟตัน) และตลาดที่ใช้งานอยู่ 60% (อลิซและบ็อบ)

เงินโง่ ๆ ?

ความเข้าใจผิดที่พบบ่อยประการหนึ่งคือนักลงทุนเชิงรับจะ ‘ซื้อหุ้นราคาแพง’ อย่างสุ่มสี่สุ่มห้าเมื่อราคาสูงขึ้น

ลองเปิดเผยตำนานนี้ด้วยตัวอย่าง

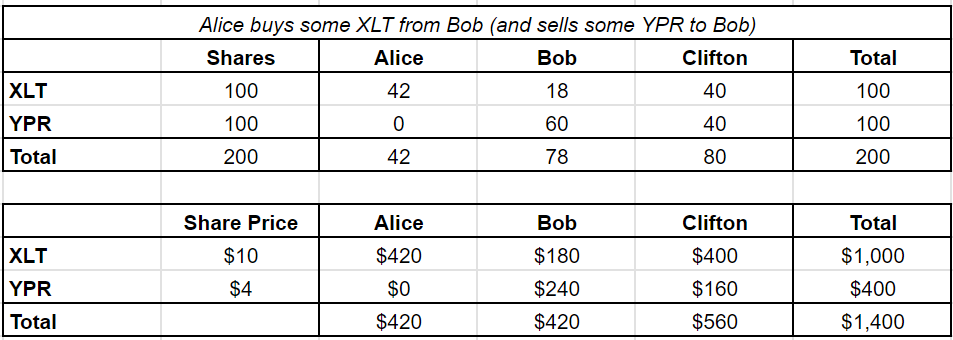

XLT เปิดเผยผลลัพธ์ที่โดดเด่นก่อนที่ตลาดจะเปิด และ Alice ตัดสินใจว่าเธอมีภาวะกระทิง เธอโทรหา Bob เพื่อซื้อหุ้น XLT ของเขา โดยรู้ว่า Clifton ซึ่งเป็นคนเฉยๆ ไม่ซื้อขายโดยพื้นฐานแล้ว (คลิฟตันไม่สนใจที่จะไปออฟฟิศจนกว่าจะหลังอาหารกลางวัน!)

บทสนทนาของพวกเขาดำเนินไปดังนี้:

ริง ริง…

- อลิซ: “เฮ้ Bob ฉันอยู่ในตลาด XLT คุณกำลังเสนออะไร”

- บ๊อบ: “อืม ฉันเห็นผลลัพธ์ของพวกเขาแล้ว ของแรง. ฉันจะต้องเริ่มต้นด้วย 8…”

- อลิซ: “ฉันกำลังคิดมากกว่า $7.95”

- บ๊อบ: “ฮ่าๆ ไม่นะ ฉันจะซื้อจากคุณในราคานั้น $8.05 – ข้อเสนอสุดท้าย”

- อลิซ: “ฉันจะทิ้งการประมูลไว้กับ Quotron โทรหาฉันถ้าคุณเปลี่ยนใจ”

- บ๊อบ: “จับคุณทีหลัง”

ในที่สุดเมื่อคลิฟตันเข้าไปในออฟฟิศ หลังจากการแข่งขันเทนนิสและรับประทานอาหารกลางวันที่คลับ เขาเข้าสู่ระบบ Quotron และพบว่า XLT เพิ่มขึ้น 33% เป็น 8.00 ดอลลาร์

พาดหัวข่าวรายงาน: XLT พุ่งสูงขึ้นจากผลลัพธ์ที่ระเบิดออกมา – ปริมาณแสงที่เบา–

คลิฟตันพอใจกับ ‘งาน’ ในตอนเช้าของเขาจึงอัปเดตพอร์ตโฟลิโอของเขาเพื่อสะท้อนราคาใหม่

โปรดทราบว่าไม่มีใครทำการซื้อขายใดๆ เลยที่นี่ อลิซและบ็อบเห็นพ้องต้องกันว่า 8 ดอลลาร์เป็นราคาที่เหมาะสมสำหรับ XLT และคลิฟตันก็ทำโดยตัวแทน

นี่เป็นวิธีที่ราคาเคลื่อนไหวส่วนใหญ่ในตลาดหุ้นเกิดขึ้น คุณไม่จำเป็นต้องทำการซื้อขายเพื่อย้ายราคา

การไล่ล่าของอัลฟ่า

ผ่านไปสองสามสัปดาห์ Alice ก็ได้รับข้อมูลวงในเกี่ยวกับ XLT เช่น จากการตีกอล์ฟกระชับมิตรกับ CEO บริษัทกำลังจะลงนามในสัญญาสำคัญกับรัฐบาล

อลิซพยายามซื้อสินค้าจากบ็อบอีกครั้งซึ่งได้กลิ่นคาว เขาตกลงที่จะขายหุ้น XLT บางส่วนให้เธอ แต่ในราคาที่สูงกว่านั้นคือ 10 ดอลลาร์ต่อหุ้น

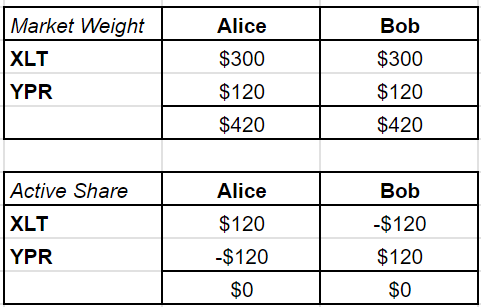

เนื่องจากนี่เป็นระบบปิด Alice จึงต้องขาย YPR เพื่อหาเงินเพื่อซื้อ XLT แล้วเธอต้องขายให้ใครล่ะ? บ๊อบ. พวกเขาตกลงที่จะแลกเปลี่ยนเงินเดิมพันของพวกเขา

ตอนนี้ Alice ทุ่มหมดตัวใน XLT ในขณะที่ Bob ถือ YPR มากกว่า (เพื่อความสะดวก เราไม่สนใจว่า Bob อาจจะต้องการส่วนลดสำหรับ YPR ที่เขาซื้อ รวมถึงเบี้ยประกันภัยของ XLT ที่เขาขาย – ‘ผลกระทบต่อตลาด’ ของ Alice)

นี่คือการตรวจสอบสถานะ:

และนี่คือนักเตะ: เพื่อให้อลิซมีน้ำหนัก XLT มากเกินไป Bob จะต้องมีน้ำหนักน้อยกว่านั้น คลิฟตันในฐานะนักลงทุนเชิงรับไม่เปลี่ยนตำแหน่งของเขาเลย

นี่คือก เกมผลรวมเป็นศูนย์– ‘หุ้นที่ใช้งานอยู่’ ทุก ๆ ดอลลาร์ที่อลิซถือจะต้องถูกหักลบกับของ Bob:

สิ่งเหล่านี้ไม่ได้เปลี่ยนแปลงมูลค่าพอร์ตโฟลิโอที่สัมพันธ์กัน แต่จะมีการเปลี่ยนแปลง

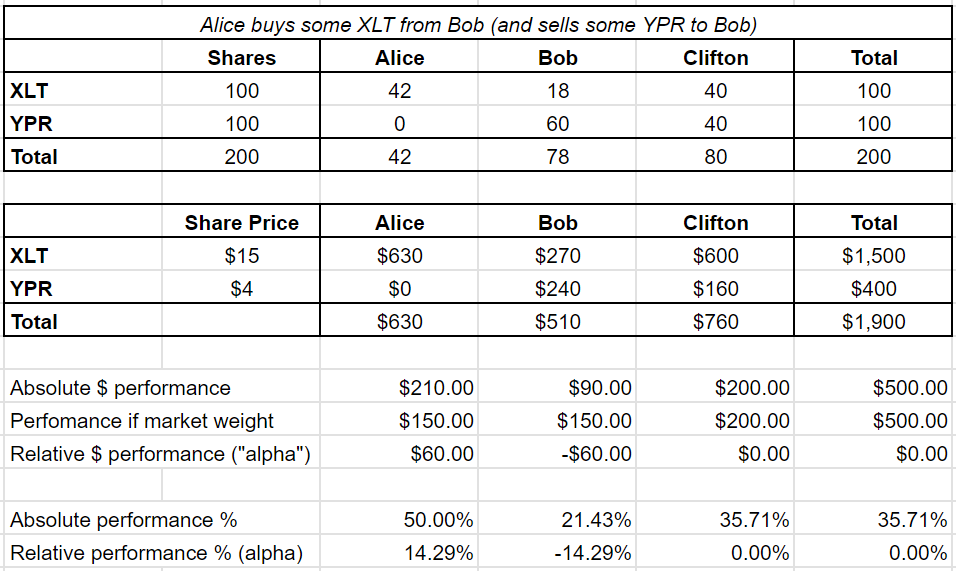

เมื่อ XLT เพิ่มขึ้น 50% จากข่าวสัญญา Alice ก็ทำกำไรได้ 60 ดอลลาร์

แต่บ๊อบ? การสูญเสียของเขาคือกระจกเงาของการได้รับของอลิซ:

เนื่องจากใครๆ ก็สามารถซื้อตลาดได้ สิ่งที่สำคัญสำหรับนักลงทุนที่กระตือรือร้นก็คือประสิทธิภาพที่เหนือกว่า

ผลงานที่เหนือกว่าของ Alice (หรือที่เรียกว่าอัลฟ่าหรือกำไร) ที่ 60 ดอลลาร์ ถูกหักล้างกับผลงานที่ต่ำกว่าของ Bob ที่ 60 ดอลลาร์อย่างแน่นอน

บ๊อบยังคงทำเงินได้ เงินน้อยกว่าที่เขาต้องการหากเขารักษาน้ำหนักตลาดไว้

ฉันรู้ว่าตัวเองยังคงทำสิ่งเดิมอยู่ แต่สิ่งสำคัญคือ อลิซสามารถทำอัลฟ่าของเธอได้เพียง $60 โดยที่ Bob เป็นผู้รับผิดชอบค่าใช้จ่าย

ผู้ชนะต้องการผู้แพ้–

การเพิ่มส่วนแบ่งแบบพาสซีฟ

ทีนี้ ลองจินตนาการว่า Clifton ซึ่งเป็นนักลงทุนเชิงรับของเรา ควบคุมตลาดได้มากกว่าเมื่อก่อน

สมมติว่าตลาดมีการเปลี่ยนแปลง ดังนั้นตอนนี้ Clifton จึงวิ่งได้ 600 ดอลลาร์จากทั้งหมด 1,000 ดอลลาร์

ในขณะเดียวกัน Bob มีเงินให้จัดการเพียง 100 ดอลลาร์ ขณะที่เงินทุนของอลิซเท่าเดิมที่ 300 ดอลลาร์

ส่วนแบ่งตลาดแบบพาสซีฟเพิ่มขึ้นจาก 40% เป็น 60% เรามาลองพูดคุยกันครั้งแรกระหว่างอลิซกับบ็อบซึ่งทำให้ราคา XLT ขึ้นเป็น 8 ดอลลาร์ เพื่อดูว่าจะได้อะไรจากเรา

ริง ริง…

จนถึงตอนนี้ไม่มีอะไรเปลี่ยนแปลง อย่างไรก็ตาม เมื่ออลิซกลับจากเล่นกอล์ฟพร้อมกับซีอีโอของ XLT และพยายามซื้อหุ้นเพิ่ม สิ่งต่างๆ ก็ยุ่งยากมากขึ้น

บ๊อบมีหุ้นไม่เพียงพอที่จะขายทุกสิ่งที่เธอต้องการ ตอนนี้ Bob มีหุ้น XLT เพียง 10 หุ้น ราคาหุ้นละ 10 ดอลลาร์ รวมเป็น 100 ดอลลาร์

อลิซมี YPR มูลค่า 120 ดอลลาร์ที่จะขาย แต่เธอไม่สามารถซื้อ XLT ได้มากเท่าที่เธอต้องการ:

เมื่อนักลงทุนเชิงรับอย่างคลิฟตันเข้ามาแย่งส่วนแบ่งตลาดมากขึ้น กลยุทธ์ของอลิซก็พังทลายลง เธอไม่สามารถเจาะลึกคำแนะนำจากวงในได้เนื่องจากมีผู้เข้าร่วมไม่เพียงพอที่จะซื้อขายด้วย

และนั่นคือปัญหาสำคัญสำหรับอัลฟ่าของเธอ

อันที่จริง มาตรวจสอบกันว่ามันทำอะไรกับอัลฟ่าของทุกคน เทียบกับตัวอย่างก่อนหน้าของเราที่มีส่วนแบ่งการตลาดแบบพาสซีฟ 40%:

สถานการณ์แย่ลงสำหรับทุกคน ยกเว้นคลิฟตัน!

- อัลฟ่าของอลิซลดลง

- อัลฟ่าเชิงลบของ Bob ตามสัดส่วนของเงินทุนของเขา ตอนนี้ยิ่งแย่ลงไปอีก

- คลิฟตันไม่สนใจอย่างใดอย่างหนึ่ง

ห่วงการลงโทษแบบพาสซีฟ

ลองจินตนาการว่าอลิซได้รับโชคหรือข้อมูลวงในอยู่เสมอ และ Bob ก็ทำผลงานได้ไม่ดีนักอย่างต่อเนื่อง

ในที่สุดนักลงทุนบางส่วนของ Bob ก็จะไถ่ถอนเงินของพวกเขา ผู้ศรัทธาหัวแข็งในการแสวงหาผลงานที่เหนือกว่า พวกเขาต้องการมอบมันให้กับอลิซ แต่พวกเขาทำไม่ได้

ทำไมไม่? เพราะกลยุทธ์ของอลิซนั้นมีข้อจำกัดด้านความสามารถ

อลิซจะทำเงินได้ก็ต่อเมื่อเธอสามารถค้าขายกับคนอื่นได้ เช่น บ็อบ แต่ถ้านักลงทุนของ Bob ละทิ้งเขาและนำเงินของพวกเขาไปเข้ากองทุนของ Alice เธอจะมีคนซื้อขายด้วยน้อยลง ซึ่งหมายความว่าเธอไม่สามารถใช้เงินทุนได้อย่างมีประสิทธิภาพ

การไถ่ถอนของ Bob มี เพื่อไหลไปสู่คลิฟตัน

เงินที่แฝงอยู่ก็เติบโตขึ้น และผู้จัดการที่กระตือรือร้นเช่นอลิซและบ็อบก็มีโอกาสเอาชนะตลาดน้อยลงเรื่อยๆ เมื่อส่วนแบ่งแบบพาสซีฟเพิ่มขึ้น การจัดการเชิงรุกก็จะยากขึ้นเรื่อยๆ

ไม่ว่าข้อมูลภายในของอลิซจะดีแค่ไหนก็ตาม ความสามารถของเธอในการสร้างรายได้จากความได้เปรียบของเธอนั้นถูกจำกัดด้วยจำนวนตัวดูดที่เธอสามารถค้าขายได้

นี่คือจุดที่สิ่งที่เรียกว่า Doom Loop เข้ามา

เมื่อการลงทุนเชิงรับเติบโตขึ้น การลงทุนเชิงรุกจะยากขึ้น ซึ่งผลักดันเงินให้กับกองทุนเชิงรับมากขึ้น ซึ่งทำให้ชีวิตของผู้จัดการที่กระตือรือร้นนั้นยากขึ้น… และอื่นๆ ในวงจรที่เลวร้าย

อลิซคือใคร?

แล้วจะสังเกต Hedge Fund ที่ไม่ดีได้อย่างไร?

ง่าย. พวกเขาคือคนที่ยินดีรับเงินของคุณ

กองทุนป้องกันความเสี่ยงยักษ์ใหญ่อย่างแท้จริง เช่น RenTech, Citadel และ Millennium จะไม่ยอมให้คุณลงทุนด้วยซ้ำ

ทำไม เนื่องจากอัลฟ่ามีความจุจำกัด

คนเหล่านี้มักจะไม่สามารถทบต้นเงินของตัวเองได้

หากคุณเป็นนักลงทุนกับ RenTech ซึ่งหมายความว่าคุณจะต้องทำงานที่นั่น จะตัดเช็คผลกำไรให้คุณทุกไตรมาส คุณไม่จำเป็นต้องทิ้งเงินไว้ที่นั่นเพื่อทบต้นในระยะยาว

กองทุนดังกล่าวได้ดูดซับความไร้ประสิทธิภาพของตลาดทั้งหมดที่กลยุทธ์ของพวกเขาได้ค้นพบไปแล้ว

พวกเขาไม่อนุญาตให้ใครก็ตามเข้ามา จริงๆ แล้วพวกเขาต้องการคนห่วยๆ ในอีกด้านหนึ่งของการค้าขายของพวกเขา แล้วทำไมคุณถึงไม่ทำล่ะ

อย่าเป็นบ๊อบ

สุดท้าย ใครคือบ๊อบ?

Bob คือใครก็ตามที่เต็มใจที่จะมีประสิทธิภาพต่ำกว่าเกณฑ์เป็นเวลานานโดยไม่ต้องถูกเอาเงินไป

หลายปีที่ผ่านมา นี่เป็นผู้จัดการกองทุนรวมที่มีผลงานต่ำกว่าปกติ

ตอนนี้? ก็มีนักลงทุนรายย่อยเพิ่มมากขึ้น

ทำไมคุณถึงคิดว่ากองทุนเฮดจ์ฟันด์ ร้านค้าค้ำยัน และผู้ดูแลสภาพคล่องจะจ่ายเงินให้โบรกเกอร์เพื่อซื้อขายตามกระแสคำสั่งซื้อปลีกของพวกเขา

*ไอ* *ไอ* – ฉันหมายถึงให้บริการ ‘ปรับปรุงราคา’!

อย่าเป็นบ๊อบ

ติดตาม Finumus ได้ที่ ทวิตเตอร์ และอ่านของเขา บทความอื่น ๆ สำหรับโมเนเวเตอร์