{kind=link}

สื่อทางการเงินมักแสดงความคิดเห็นเกี่ยวกับสิ่งที่สัญญาณการหมุนเวียนของ VIX (ดัชนีความผันผวนโดยนัย) ในแต่ละวันเกี่ยวกับความเชื่อมั่นของนักลงทุน แม้ว่าจะมีการอ้างอิงและพูดคุยกันบ่อยแค่ไหน แต่นักลงทุนจำนวนมากกลับไม่เข้าใจอย่างแท้จริงว่ามาตรการวัดความผันผวนโดยนัยคืออะไร

เราใช้โอกาสนี้เพื่อช่วยให้คุณเข้าใจถึงความผันผวนโดยนัยได้ดีขึ้น นอกจากนี้ เรายังหารือเกี่ยวกับการวัดความผันผวนโดยนัยอื่นๆ ที่ปฏิบัติตามน้อยกว่า ซึ่งช่วยให้ประเมินได้ดีขึ้นว่าการอ่านค่า VIX โดยนัยบ่งบอกถึงความเชื่อมั่นในภาวะกระทิงหรือภาวะหมี

ช่วงเวลาของบทความนี้มีความสำคัญเนื่องจาก VIX ได้เติบโตควบคู่ไปกับตลาดในรูปแบบที่ไม่ธรรมดา ด้วยการเลือกตั้งประธานาธิบดีในอีกไม่กี่สัปดาห์ เฟดเปลี่ยนแนวทางนโยบายการเงิน และอิสราเอลอาจโจมตีโรงงานน้ำมันของอิหร่าน ระดับความเสี่ยงโดยนัยที่เพิ่มขึ้นไม่น่าจะเป็นเรื่องที่น่าตกใจ VIX ที่ยกระดับจะคงอยู่เคียงข้างตลาดขาขึ้น หรือตลาดจะถูกต้องหรือไม่?

VIX คืออะไร

ดัชนีความผันผวน VIX หรือที่เรียกว่า “ดัชนีความกลัว” เป็นตัวชี้วัดความเชื่อมั่นของนักลงทุนที่ปฏิบัติตามกันเป็นอย่างดี นักลงทุนจำนวนมากเชื่อว่าการเพิ่มขึ้นของ VIX บ่งชี้ว่าผู้เข้าร่วมตลาดมีความกังวลเกี่ยวกับตลาดหุ้นมากขึ้น แม้ว่าสิ่งนั้นมักจะเป็นจริง แต่ก็ไม่จริงเสมอไป

VIX ใช้ราคาของการโทรหนึ่งเดือนจำนวนมากและพุทออปชั่นใน S&P 500 โดยชั่งน้ำหนักตามเวลาที่หมดอายุและความแตกต่างระหว่างราคาใช้สิทธิ์และราคาปัจจุบันของ S&P 500 โดยขึ้นอยู่กับราคา ที่คาดการณ์ไว้ ประมาณการความแปรปรวนของ S&P 500 หลังจากคณิตศาสตร์ขั้นสูงแล้ว ค่า VIX จะถูกจัดเตรียมและแสดงเป็นเปอร์เซ็นต์แบบรายปี นอกจากนี้ VIX ยังถูกยกมาเป็นการเปลี่ยนแปลงค่าเบี่ยงเบนมาตรฐานหนึ่งรายการ กล่าวอีกนัยหนึ่ง มีความน่าจะเป็น 68% ที่ S&P 500 จะยังคงอยู่ในเปอร์เซ็นต์ VIX

ตัวอย่างเช่น VIX เท่ากับ 15 แสดงถึงความผันผวนต่อปีที่คาดหวังไว้ที่ 15% ในกรณีนี้ ตลาดออปชั่นคาดการณ์ด้วยความมั่นใจ 68% ว่า S&P 500 จะซื้อขายในช่วง 15% จากระดับปัจจุบันในปีหน้า

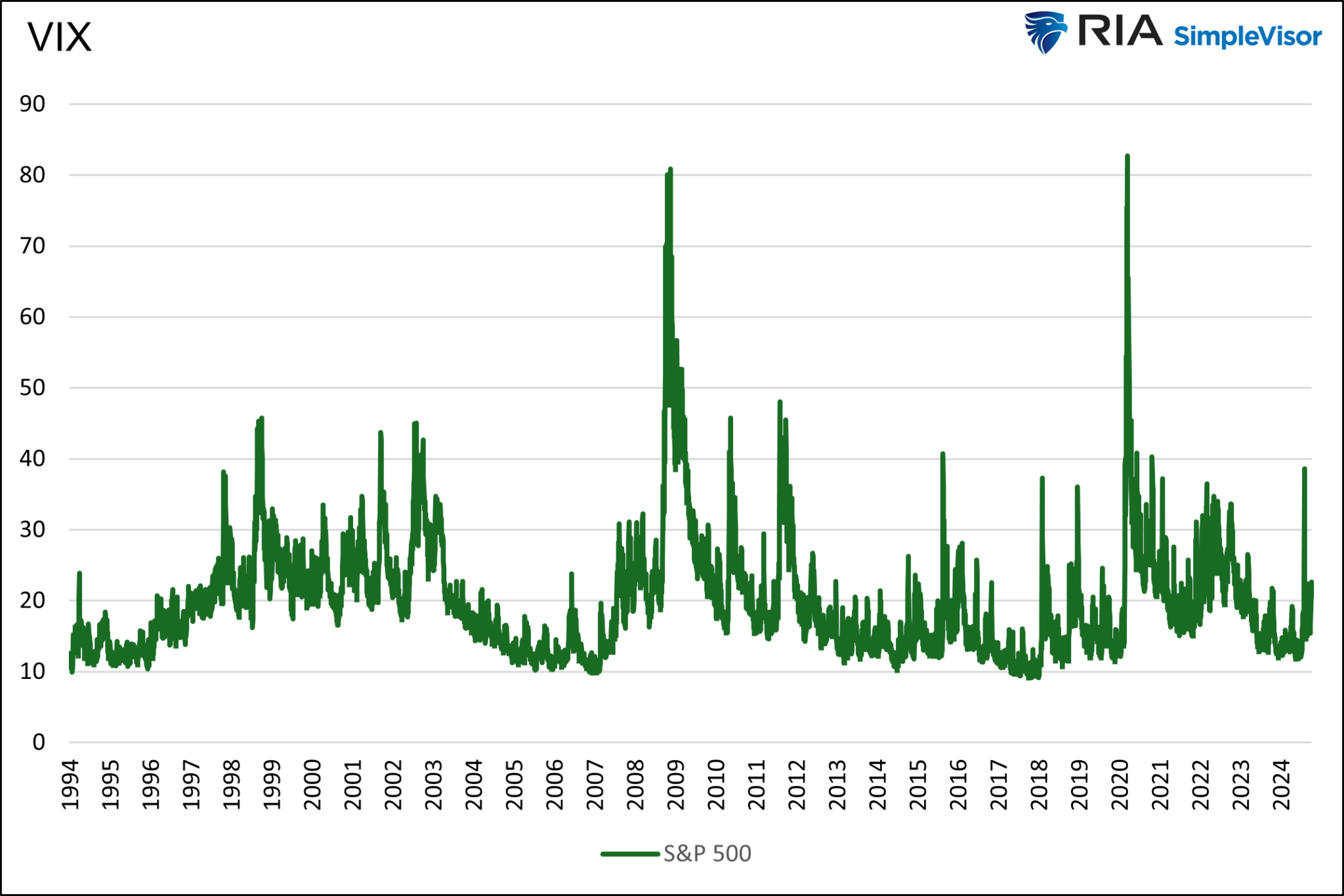

กราฟด้านล่างแสดงช่วงล่าสุดใน VIX ในบริบท โดยจะแสดงให้เห็นว่า S&P 500 มีการเปลี่ยนแปลงและคาดหวังมากน้อยเพียงใด โดยอิงจากระดับปัจจุบัน (22) ระดับสูงสุด (37) และต่ำสุด (12) ของ VIX ในปีที่ผ่านมา ช่วงจะแตกต่างกันอย่างมากขึ้นอยู่กับ VIX

VIX กำหนดว่าผู้เข้าร่วมตลาดโดยรวมคิดว่าช่วงตลาดที่เป็นไปได้จะเป็นเช่นไร อย่างไรก็ตาม ไม่ได้กำหนดว่าการวางหรือการโทรมีอิทธิพลมากกว่าหรือไม่ ดังนั้น จึงไม่ได้เปิดเผยว่าตลาดมีการเดิมพันแบบเก็งกำไรมากขึ้นในแถบบนของช่วงหรือไม่ หรือนักลงทุนมีการป้องกันเชิงรุกจากแถบล่างหรือไม่

โชคดีที่ในขณะที่เราพูดคุยกันในตอนนี้ มาตรการความผันผวนอื่นๆ ให้ความกระจ่างเพิ่มเติมเกี่ยวกับความคาดหวังของตลาด

ใส่สายเอียง

Put Name Skew วัดความแตกต่างระหว่างราคา Put Name และ Name Choice ในราคาที่ใช้สิทธิต่างๆ สำหรับดัชนีหรือสินทรัพย์เดียวกัน เมื่อราคาของการวางและการโทรแตกต่างกันแม้จะอยู่ห่างจากราคาใช้สิทธิ์เท่ากันและมีการหมดอายุเท่ากัน จะเกิดการบิดเบือน Skew เพียงวัดว่านักลงทุนจ่ายเงินมากขึ้นสำหรับการโทรหรือการโทร

ความเบ้ที่ต่ำกว่าหมายความว่านักลงทุนกำลังซื้อตัวเลือกการโทรเชิงรุกมากกว่าผู้ซื้อที่กำลังมองหาการป้องกัน ในทางกลับกัน ความเบ้เชิงบวกบ่งบอกว่านักลงทุนที่ต้องการความคุ้มครองผ่านทางการวางมีความก้าวร้าวมากกว่าผู้ซื้อสายกระทิง

การบิดเบือนการวางสายช่วยให้เราเข้าใจได้ดีขึ้นว่านักลงทุนขาขึ้นหรือขาลงมีผลกระทบอย่างมีนัยสำคัญต่อ VIX หรือไม่

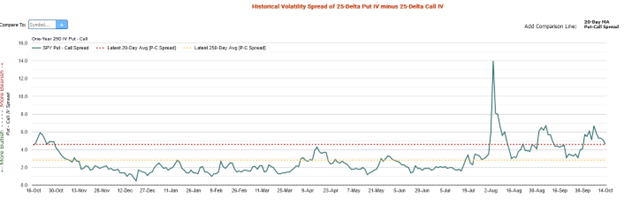

กราฟด้านล่างได้รับความอนุเคราะห์จาก Market Chameleon แสดงให้เห็นความเบี่ยงเบนของการโทรและค่าเฉลี่ย 20 และ 250 วัน ปัจจุบันอยู่บนค่าเฉลี่ยเคลื่อนที่ 20 วันที่สั้นกว่าและสูงกว่าค่าเฉลี่ยระยะยาว ดังนั้นนักลงทุนจึงมีความก้าวร้าวในการซื้อมากกว่าการโทรเมื่อเทียบกับประวัติล่าสุด กราฟนี้ เช่นเดียวกับ VIX บ่งบอกว่าความเชื่อมั่นของนักลงทุนอยู่ในภาวะหมี

ใส่อัตราส่วนการโทร

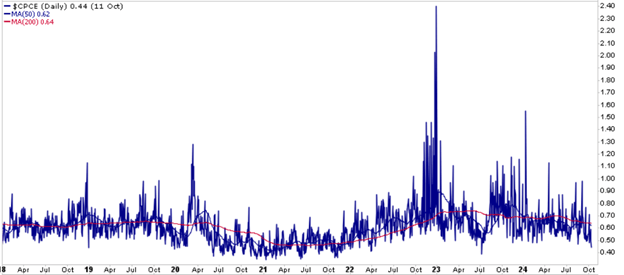

ซึ่งแตกต่างจากการเอียงและ VIX อัตราส่วนการวางสายจะวัดความเชื่อมั่นโดยการวัดปริมาณของสัญญาออปชั่น อัตราส่วนจะแบ่งปริมาณของพุทออปชันด้วยปริมาณของออปชันการโทรในช่วงเวลาที่กำหนด อัตราส่วนที่ต่ำกว่าหนึ่งบ่งบอกถึงความเชื่อมั่นเชิงบวก เนื่องจากมีการซื้อออปชั่นการโทรมากกว่าออปชั่นแบบพุท ในทางกลับกัน อัตราส่วนที่สูงกว่าหนึ่งสะท้อนถึงความเชื่อมั่นที่เป็นขาลง

ดังที่แสดงด้านล่าง ปัจจุบันดัชนีอยู่ที่ระดับต่ำสุดในรอบหนึ่งปีและระดับต่ำสุดเป็นอันดับสองนับตั้งแต่เดือนมีนาคม 2022 เพียงแต่ปริมาณการซื้อทางโทรศัพท์นั้นมากกว่าสองเท่าของปริมาณการซื้อ พูดง่ายๆ ก็คือ การป้องกันความเสี่ยงหุ้นมีอยู่ไม่มากนัก

ดัชนี CBOE Skew

ต่างจาก VIX ซึ่งวัดความผันผวนของตลาดที่คาดหวังโดยมีค่าเบี่ยงเบนมาตรฐานหนึ่งค่าที่คาดไว้หรือแถบความแม่นยำ 68% Skew Index จะคำนวณความน่าจะเป็นของเหตุการณ์ส่วนท้ายสุดขีดที่กำหนดให้เป็นค่าเบี่ยงเบนมาตรฐานสองถึงสามค่า แม้ว่าดัชนี Skew และ VIX มีแนวโน้มที่จะเคลื่อนไหวไปในทิศทางเดียวกัน ความแตกต่างใดๆ ก็ตามสามารถให้เบาะแสได้ เช่นเดียวกับ VIX Skew Index ไม่ได้ให้ความกระจ่างแก่เราว่าการโทรหรือการเทรดจะขับเคลื่อนดัชนีหรือไม่

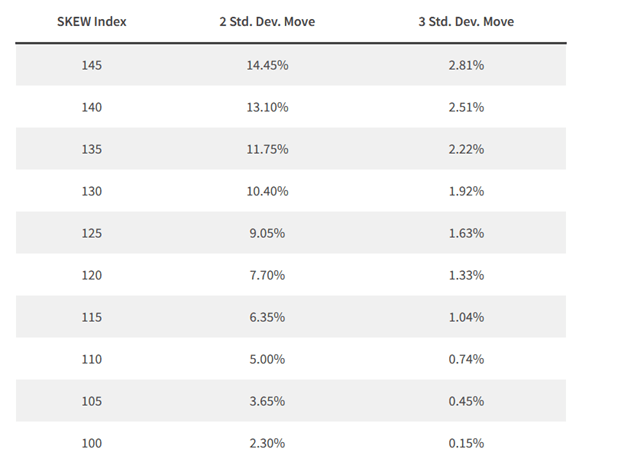

Skew Index ใช้ราคาของออปชั่น S&P 500 นอกเงิน (OTM) โดยทั่วไปดัชนีจะอยู่ในช่วง 100 ถึง 150 ค่าที่อ่านได้ 120 หรือน้อยกว่ามีแนวโน้มที่จะสะท้อนถึงสภาพแวดล้อมที่มั่นคง เมื่อราคาพุ่งสูงกว่า 120 แสดงว่านักลงทุนเริ่มเดิมพันหรือป้องกันความเสี่ยงจากการเคลื่อนไหวของตลาดที่มีขนาดใหญ่กว่ามากขึ้น

ตารางด้านล่างได้รับความอนุเคราะห์จาก VIXFAQ.com ระบุปริมาณความผันผวนโดยนัยของ Skew Index ตัวอย่างเช่น การอ่านดัชนีที่ 130 บ่งชี้โอกาส 10.40% ที่ค่าเบี่ยงเบนมาตรฐานจะเคลื่อนไหวใน 30 วันข้างหน้า และโอกาส 1.92% ที่การเปลี่ยนแปลงค่าเบี่ยงเบนมาตรฐานสามค่า

กราฟด้านล่างซึ่งได้รับความอนุเคราะห์จาก StockCharts แสดงให้เห็นว่า CBOE Skew Index ใกล้ถึงระดับสูงสุดในรอบห้าปีที่ผ่านมา บ่งชี้ว่านักลงทุนกำลังเดิมพันในระดับที่สูงกว่าค่าเฉลี่ยของความผันผวนโดยนัยเพื่อดำเนินการต่อ

สถานการณ์ปัจจุบัน

เราเขียนบทความนี้เพื่อช่วยอธิบาย VIX และความผันผวนโดยนัยได้ดีขึ้น ยิ่งไปกว่านั้น สิ่งสำคัญคือต้องพิจารณาว่า VIX ที่เพิ่มขึ้นควบคู่ไปกับตลาดอาจเป็นคำเตือนที่ควรค่าแก่การเอาใจใส่หรือไม่

พฤติกรรมดังกล่าวไม่ใช่เรื่องปกติ แต่ก็ไม่ใช่เรื่องที่ไม่เคยเกิดขึ้นมาก่อนเช่นกัน กราฟแรกแสดงให้เห็นว่าการเพิ่มขึ้นใน VIX ยังคงไม่รุนแรงมากในบริบทของประวัติศาสตร์ 30 ปี กราฟที่สองระบุช่วงเวลาที่คล้ายกันโดยที่ S&P 500 อยู่ภายใน 1% ของระดับสูงสุดเป็นประวัติการณ์ ตามที่แสดงให้เห็น ในที่สุดมันอาจจะส่งสัญญาณการขาดทุนอย่างมีนัยสำคัญ แต่สัญญาณนั้นอาจเร็วเกินไป ตามประวัติศาสตร์แล้ว มันอาจจะเร็วเกินไปหลายปี

นอกจาก VIX แล้ว เรายังนำเสนอการคำนวณความผันผวนโดยนัยอื่นๆ อีกด้วย มาตรการเบ้ทั้งสองสนับสนุนทฤษฎีที่ว่า VIX ที่สูงกว่านั้นเป็นหน้าที่ของการซื้อมากกว่าการซื้อโดยการโทร อย่างไรก็ตาม อัตราส่วนการโทรออกซึ่งอยู่ที่ระดับต่ำสุดในรอบหนึ่งปี ไม่ได้ยืนยันถึงทัศนคติเชิงลบ ในความเป็นจริงมันค่อนข้างรั้น

ข้อความที่เรานำออกจากข้อมูลตัวเลือกแบบผสมคือตลาดมีความกังวลแต่ไม่ได้มุ่งมั่นอย่างเต็มที่ต่อจุดยืนที่เป็นกระทิงหรือหมีมากเกินไป ดังที่เราทราบในตอนต้น มีเหตุการณ์ที่อาจเกิดขึ้นมากมายที่ทำให้เกิดความไม่สบายใจ

สรุป

หาก VIX ยังคงสูงขึ้นหรือเพิ่มขึ้นอย่างต่อเนื่อง และตัวบ่งชี้อื่น ๆ ยืนยันว่าการซื้อแบบใส่กำลังผลักดัน VIX ให้สูงขึ้น ให้คอยระวังการเปลี่ยนแปลงในรูปแบบตลาด ให้ความสนใจกับการวิเคราะห์ทางเทคนิคให้มากขึ้น รวมถึงตำแหน่งที่ราคาอยู่เมื่อเทียบกับค่าเฉลี่ยเคลื่อนที่ที่สำคัญ

ขณะนี้ VIX กำลังเตือนถึงความเป็นไปได้ที่การเคลื่อนไหวของราคาจะเป็นขาลง แม้ว่าคำเตือนจะมีประโยชน์ แต่โปรดจำไว้ว่าหากสิ่งใดสิ่งหนึ่งถูกวางตำแหน่งตาม VIX ระหว่างปี 1997 ถึง 1999 พวกเขาจะสูญเสียผลกำไรจำนวนมหาศาล

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอของ ที่ปรึกษาอาร์ไอเอ– มีความเชี่ยวชาญในการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการบริหารความเสี่ยง RIA บรรณาธิการร่วมและผู้อำนวยการฝ่ายวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 World Analysis

ติดตามไมเคิลต่อไป ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและการวิเคราะห์เพิ่มเติม

สรุปลูกค้าสัมพันธ์ (แบบฟอร์ม CRS)

การดูโพสต์: 5

2024/10/59