{kind=link}

เมื่อสัปดาห์ที่แล้ว ธนาคารกลางสหรัฐได้ดำเนินการครั้งสำคัญด้วยการปรับลดอัตราดอกเบี้ยเงินกู้ข้ามคืนลง 50 จุดพื้นฐาน ถือเป็นการปรับลดอัตราดอกเบี้ยครั้งแรกนับตั้งแต่ปี 2020 ซึ่งถือเป็นสัญญาณว่าธนาคารกลางสหรัฐกำลังสนับสนุนเศรษฐกิจอย่างแข็งขันท่ามกลางข้อมูลเศรษฐกิจที่อ่อนตัวลง สำหรับนักลงทุน การทำความเข้าใจว่าการปรับลดอัตราดอกเบี้ยในลักษณะเดียวกันนี้ส่งผลกระทบต่อตลาดอย่างไรในอดีต และภาคส่วนใดมีแนวโน้มที่จะได้รับประโยชน์ ถือเป็นปัจจัยสำคัญในการเดินหน้าต่อไปในอีกไม่กี่เดือนข้างหน้า

ในโพสต์นี้ เราจะสำรวจประสิทธิภาพของตลาดในอดีตหลังจากการปรับลดอัตราดอกเบี้ย 50 จุดพื้นฐานที่คล้ายกัน เน้นย้ำถึงภาคส่วนที่มีผลงานดีที่สุดและปัจจัยตลาดหลังจากการปรับลดดังกล่าว และสรุปความเสี่ยงสำคัญ 3 ประการที่นักลงทุนควรตระหนักถึงก่อนสิ้นปี

ผลลัพธ์ทางประวัติศาสตร์ในการปรับลดอัตรา

การปรับลดอัตราดอกเบี้ย 50 จุดพื้นฐาน โดยเฉพาะครั้งแรก ถือเป็นการดำเนินการที่ก้าวร้าวของเฟด โดยปกติแล้วเฟดจะใช้การปรับลดอัตราดอกเบี้ยในปริมาณมากเช่นนี้ในช่วงที่เศรษฐกิจชะลอตัวหรือมีความเสี่ยงต่อภาวะเศรษฐกิจถดถอยที่เพิ่มขึ้น ต่อไปนี้คือตัวอย่างที่น่าสนใจบางส่วน:

- มกราคม 2544:หลังจากฟองสบู่ดอตคอมแตก เฟดได้ลดอัตราดอกเบี้ยลง 50 จุดพื้นฐานในเดือนมกราคม 2001 เพื่อรักษาเสถียรภาพของเศรษฐกิจ แม้ว่าดัชนี S&P 500 จะปรับตัวสูงขึ้นในช่วงแรก แต่ตลาดโดยรวมกลับประสบกับภาวะถดถอยอย่างต่อเนื่องในที่สุดเนื่องจากภาวะถดถอยของอุตสาหกรรมเทคโนโลยีที่ทวีความรุนแรงมากขึ้น

- เดือนตุลาคม 2550:ในช่วงเริ่มต้นของวิกฤตการณ์ทางการเงินทั่วโลก ธนาคารกลางสหรัฐฯ ได้ดำเนินการปรับลดอัตราดอกเบี้ย 50 จุดพื้นฐานเพื่ออัดฉีดสภาพคล่องเข้าสู่ระบบ ในขณะที่ตลาดสินเชื่อพังทลายลงอันเนื่องมาจากวิกฤตการณ์ด้านสินเชื่อที่อยู่อาศัยที่ทวีความรุนแรงขึ้น การตอบสนองทันทีจากตลาดหุ้นก็เป็นไปในเชิงบวก แต่ความไม่มั่นคงทางการเงินที่เป็นพื้นฐานส่งผลให้ตลาดอ่อนแอลงเป็นเวลานานตลอดปี 2551

- เดือนกรกฎาคม 2562:การปรับลดอัตราดอกเบี้ยครั้งล่าสุดของเฟดเกิดขึ้นในเดือนกรกฎาคม 2019 เพื่อตอบสนองต่อความกังวลเกี่ยวกับความตึงเครียดด้านการค้าโลกและภาวะเศรษฐกิจชะลอตัว ตลาดหุ้นฟื้นตัวอีกครั้งในช่วงแรก โดยดัชนี S&P 500 แสดงผลตอบแทนในเชิงบวกในช่วงหลายเดือนหลังจากการปรับลดอัตราดอกเบี้ย ช่วงเวลาดังกล่าวถือเป็นเรื่องที่น่าสังเกต เนื่องจากการปรับลดอัตราดอกเบี้ยเป็นเพียงมาตรการป้องกันมากกว่าที่จะเป็นปฏิกิริยาต่อภาวะเศรษฐกิจตกต่ำที่เกิดขึ้นแล้ว

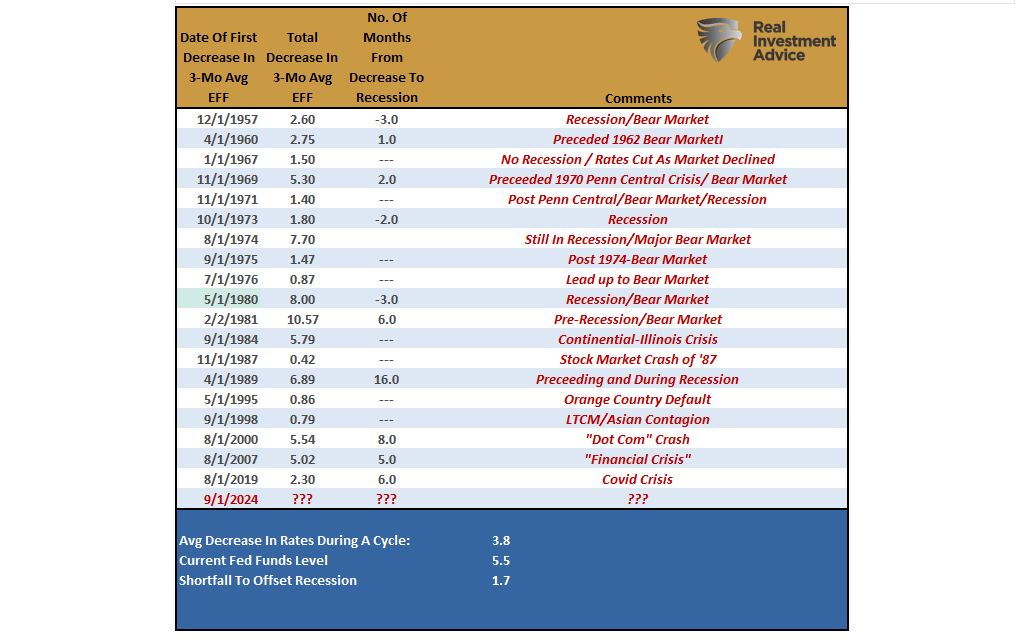

นี่เป็นเพียงการวิเคราะห์การปรับลดอัตราดอกเบี้ยครั้งล่าสุดของธนาคารกลางสหรัฐ เมื่อพิจารณาประวัติของรอบการปรับลดอัตราดอกเบี้ยย้อนหลังไปถึงปี 1960 จะพบประเด็นที่น่าสนใจบางประการ ตารางด้านล่างแสดงค่าเฉลี่ยอัตราดอกเบี้ยเงินทุนเฟดที่มีผลบังคับใช้ในช่วง 3 เดือน การลดลงทั้งหมดระหว่างรอบการปรับลดอัตราดอกเบี้ย และผลลัพธ์หรือเหตุการณ์ในตลาดที่เกี่ยวข้อง

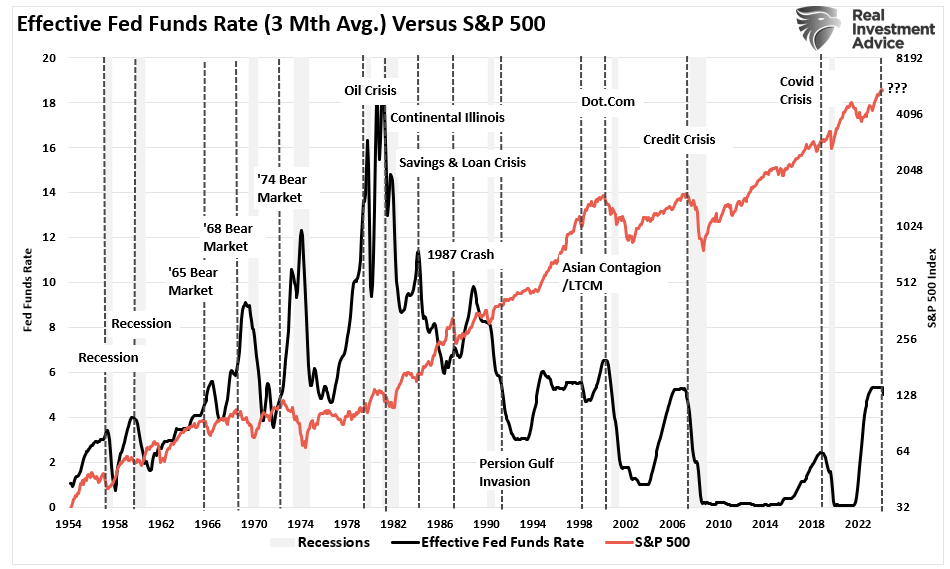

ที่น่าสังเกตคือแม้ว่านักวิเคราะห์หลายคนจะชี้ให้เห็นถึงช่วงที่เฟดลดอัตราดอกเบี้ยและหุ้นปรับตัวสูงขึ้นในช่วงไม่กี่เดือนจนถึงหนึ่งปี แต่ในหลายๆ กรณี การปรับลดอัตราดอกเบี้ยดังกล่าวเกิดขึ้นก่อนที่จะมีเหตุการณ์สำคัญอื่นๆ ดังที่แสดงในแผนภูมิด้านล่าง

การเปรียบเทียบในปี 1995

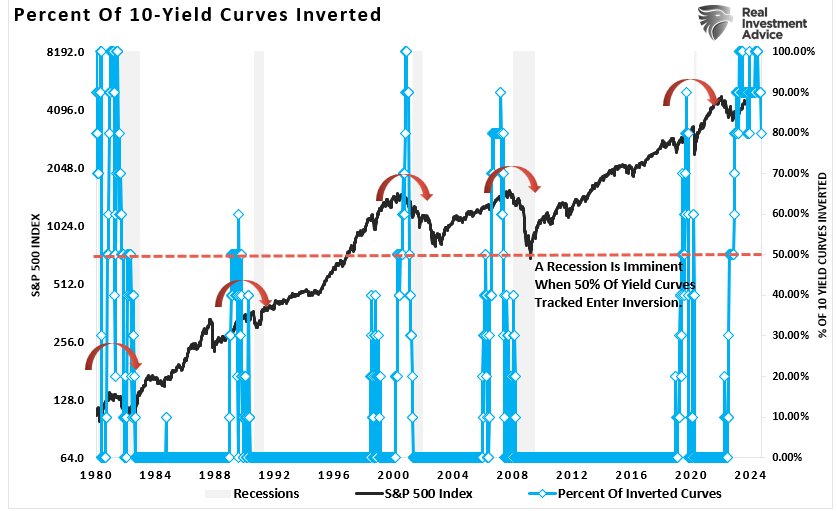

ตัวอย่างเช่น นักวิเคราะห์หลายคนมองว่าปี 1995 เป็นช่วงเวลาที่คล้ายคลึงกันกับปัจจุบัน เมื่อเฟดลดอัตราดอกเบี้ยในช่วงแรก และตลาดยังคงปรับตัวสูงขึ้นโดยไม่รู้ตัวว่าเกิดภาวะเศรษฐกิจถดถอย อย่างไรก็ตาม ความแตกต่างระหว่างปี 1995 กับปัจจุบันคือการกลับทิศของเส้นอัตราผลตอบแทน ในปี 1995 เส้นอัตราผลตอบแทนไม่เคยกลับทิศ ซึ่งบ่งบอกถึงเศรษฐกิจที่แข็งแรง ดังที่แสดง เส้นอัตราผลตอบแทนไม่กลับทิศจนกระทั่งปี 1998 และเฟดกลับมาปรับลดอัตราดอกเบี้ยอีกครั้งพร้อมกับภาวะเศรษฐกิจถดถอยตามมาในปี 2000 ซึ่งกระตุ้นให้เกิดภาวะเศรษฐกิจถดถอย “ดอทคอม” วิกฤติ.

ไม่ใช่เรื่องแปลกที่นักลงทุนจะเห็นการตอบสนองเชิงบวกในช่วงสั้นๆ เนื่องจากพวกเขายินดีกับความพยายามของเฟดในการกระตุ้นการเติบโตทางเศรษฐกิจ นอกจากนี้ ความรู้สึกเป็นขาขึ้นและโมเมนตัมที่ยังคงมีอยู่ยังคงผลักดันให้ราคาสินทรัพย์สูงขึ้น ดังที่แสดงในตารางด้านบน ปัจจัยหลักที่กำหนดว่าตลาดจะประสบกับการแก้ไขที่สำคัญหรือไม่นั้นขึ้นอยู่กับผลกระทบจากภาวะเศรษฐกิจถดถอย

ในอดีต ผลการดำเนินงานในช่วงระยะเวลา 6 เดือนถึง 2 ปีนั้นขึ้นอยู่กับว่าการปรับลดอัตราดอกเบี้ยจะกระตุ้นเศรษฐกิจได้สำเร็จหรือไม่ หรือปัญหาเศรษฐกิจที่ร้ายแรงกว่านั้นยังคงมีอยู่หรือไม่ ตัวอย่างเช่น ในปี 2544 และ 2550 ผลการดำเนินงานในช่วง 6 เดือนหลังจากการปรับลดอัตราดอกเบี้ยเป็นลบเนื่องจากความท้าทายทางเศรษฐกิจที่เป็นพื้นฐาน ในขณะที่ในปี 2562 ตลาดยังคงทำผลงานได้ดีจนกระทั่งเกิดการปิดตัวทางเศรษฐกิจอันเนื่องมาจากการระบาดใหญ่

เมื่อพิจารณาจากภูมิหลังเช่นนี้ นักลงทุนควรมุ่งความสนใจไปที่ใด?

ภาคส่วนและปัจจัยทางการตลาดที่มีประสิทธิภาพดีที่สุด

เมื่อธนาคารกลางสหรัฐฯ ลดอัตราดอกเบี้ยลง 50 จุดพื้นฐาน ต้นทุนการกู้ยืมที่ลดลงจะส่งผลดีต่อภาคส่วนและประเภทสินทรัพย์ต่างๆ ในรูปแบบที่แตกต่างกัน แม้ว่าจะมีตัวเลือกมากมาย แต่ต่อไปนี้คือ 5 ด้านที่ควรเริ่มต้นการค้นคว้าโดยอิงตามแนวโน้มในอดีต

- หุ้นขนาดใหญ่:หุ้นขนาดใหญ่ และโดยเฉพาะ “เมกะแคป” หุ้นมักจะได้รับประโยชน์สูงสุดทันทีหลังจากการปรับลดอัตราดอกเบี้ย ด้วยงบดุลที่แข็งแกร่งและความสามารถในการเข้าถึงเงินทุนที่ถูกกว่า บริษัทเหล่านี้สามารถขยายการดำเนินงาน เพิ่มอัตรากำไร และที่สำคัญที่สุดคือซื้อหุ้นคืน นอกจากนี้ บริษัทเหล่านี้ยังมีสภาพคล่องสูงและได้รับประโยชน์จากกระแสดัชนีแบบพาสซีฟมากกว่าบริษัทขนาดเล็กและขนาดกลาง

- หุ้นขนาดเล็ก:เมื่อพูดถึงหุ้นขนาดเล็ก มักจะตอบสนองช้า บริษัทเหล่านี้ใช้หนี้แบบอัตราดอกเบี้ยลอยตัวเป็นหลัก ต้นทุนการกู้ยืมที่ต่ำลงช่วยเพิ่มความแข็งแกร่งทางการเงิน อย่างไรก็ตาม บริษัทเหล่านี้มีความอ่อนไหวต่อภาวะเศรษฐกิจมากกว่า ดังนั้นภาวะเศรษฐกิจถดถอยจึงยังคงเป็นความเสี่ยงที่สำคัญ นักลงทุนชอบหุ้นขนาดใหญ่ แต่หุ้นขนาดเล็กอาจได้รับแรงหนุนเมื่อภาวะเศรษฐกิจเริ่มฟื้นตัว

- พันธบัตรกระทรวงการคลัง:พันธบัตรมักมีผลงานดีในช่วงที่อัตราดอกเบี้ยลดลง โดยปกติแล้วราคาพันธบัตรจะเพิ่มขึ้นเมื่ออัตราดอกเบี้ยลดลง ส่งผลให้ผู้ลงทุนได้รับเงินต้นที่เพิ่มขึ้น พันธบัตรรัฐบาลที่มีอายุยาวกว่ามักมีผลงานดี เนื่องจากอัตราดอกเบี้ยที่ลดลงส่งผลให้มีความต้องการสินทรัพย์ที่มีรายได้คงที่

- กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs):REIT ได้รับประโยชน์อย่างมากจากการปรับลดอัตราดอกเบี้ย เนื่องจากอัตราดอกเบี้ยที่ลดลงช่วยลดต้นทุนการกู้ยืมเพื่อการซื้อและพัฒนาอสังหาริมทรัพย์ นอกจากนี้ REIT ยังให้รายได้ที่มั่นคงผ่านเงินปันผล ซึ่งจะน่าดึงดูดใจมากขึ้นเมื่ออัตราผลตอบแทนพันธบัตรลดลง

- ทอง:ราคาทองคำมีแนวโน้มดีในช่วงที่อัตราดอกเบี้ยปรับลด เมื่อเศรษฐกิจเข้าสู่ภาวะถดถอยและค่าเงินดอลลาร์อ่อนค่าลง อย่างไรก็ตาม ราคาทองคำได้ปรับตัวสูงขึ้นอย่างมากในช่วงที่เฟดปรับลดอัตราดอกเบี้ยครั้งล่าสุด ดังนั้น ปัจจัยต่าง ๆ จะขึ้นอยู่กับความแข็งแกร่งหรือความอ่อนแอของค่าเงินดอลลาร์และผลลัพธ์ทางเศรษฐกิจ

บางพื้นที่ที่ต้องพิจารณา

โดยใช้ข้อมูลดังกล่าวและพิจารณาประวัติการดำเนินงานของภาคส่วนต่างๆ และปัจจัยตลาดภายหลังการปรับลดอัตราดอกเบี้ย นักลงทุนอาจพิจารณาจัดวางพอร์ตการลงทุนของตนดังนี้

- หุ้นขนาดใหญ่– มุ่งเน้นไปที่หุ้นคุณภาพสูงที่มีมูลค่าตามราคาตลาดสูงซึ่งสามารถรับประโยชน์จากต้นทุนการกู้ยืมที่ต่ำลงและมีประวัติที่แข็งแกร่งในการต้านทานความไม่แน่นอนทางเศรษฐกิจ บริษัทต่างๆ ใน สินค้าอุปโภคบริโภค เทคโนโลยี และการดูแลสุขภาพ มีแนวโน้มที่จะดำเนินการได้ดีในสภาพแวดล้อมที่มีการลดอัตรา

- รายได้คงที่– เพื่อใช้ประโยชน์จากราคาพันธบัตรที่เพิ่มสูงขึ้น ควรพิจารณาเพิ่มการเปิดรับความเสี่ยง พันธบัตรระยะยาวหรือกองทุน ETF พันธบัตรการลงทุนในตราสารหนี้ให้เสถียรภาพและรายได้ซึ่งอาจน่าดึงดูดใจอย่างยิ่งในสภาพแวดล้อมที่อัตราดอกเบี้ยต่ำ

- REIT และสินทรัพย์ที่สร้างรายได้– มองหาโอกาสใน REIT และสินทรัพย์สร้างรายได้อื่น ๆ ที่ได้รับประโยชน์จากอัตราดอกเบี้ยที่ต่ำกว่าและให้กระแสเงินสดที่เชื่อถือได้ผ่านทางเงินปันผล

- บริษัทขนาดเล็ก/กลาง– พิจารณาการเปิดรับความเสี่ยงแบบเลือกสรรในบริษัทขนาดเล็กและขนาดกลางที่มีระดับหนี้ต่ำ มีงบดุลแข็งแกร่ง และจ่ายเงินปันผล

ความเสี่ยงหลักสามประการสำหรับนักลงทุนหลังการปรับลดอัตราดอกเบี้ย

แม้ว่าการปรับลดอัตราดอกเบี้ยของเฟดจะมีประโยชน์หลายประการ แต่ก็มีความเสี่ยงด้วยเช่นกัน:

- การเลือกตั้งประธานาธิบดี:เมื่อพิจารณาถึงความแตกต่างระหว่างนโยบายเศรษฐกิจของผู้สมัครในปัจจุบัน โดยเฉพาะอย่างยิ่งเกี่ยวกับอัตราภาษีและการใช้จ่ายเกินดุล มีความเสี่ยงที่ผู้เข้าร่วมตลาดจะลดความเสี่ยงก่อนที่จะเกิดผลการเลือกตั้ง ประเด็นสำคัญประเด็นหนึ่งที่ต้องเน้นคือผลลัพธ์ของการเลือกตั้งสมาชิกรัฐสภา ผลลัพธ์ที่แยกออกจากการควบคุมสภาผู้แทนราษฎรและวุฒิสภาจะส่งผลดีต่อวอลล์สตรีทมากที่สุด เนื่องจากจะจำกัดการเปลี่ยนแปลงที่รุนแรงใดๆ ต่อนโยบายเศรษฐกิจและกฎระเบียบในปัจจุบัน

- ภาวะเศรษฐกิจถดถอย:ดังที่กล่าวไว้ข้างต้น ปัจจัยที่สำคัญที่สุดในการกำหนดระหว่างรอบการลดอัตราดอกเบี้ย การแก้ไขตลาด และตลาดขาลง คือ การเริ่มต้นของภาวะเศรษฐกิจถดถอย ตลาดมีแนวโน้มที่จะตอบสนองในเชิงลบหากข้อมูลที่จะออกมาแสดงให้เห็นถึงการเสื่อมถอยอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในด้านข้อมูลที่เกี่ยวข้องกับการจ้างงานและบริการ ในกรณีดังกล่าว ภาคส่วนต่างๆ เช่น การเงินและกลุ่มวัฏจักรมีความเสี่ยงเป็นพิเศษต่อภาวะเศรษฐกิจตกต่ำที่ยาวนาน เนื่องจากธนาคารอาจเผชิญกับการผิดนัดชำระหนี้ที่เพิ่มขึ้นและความต้องการบริการของธนาคารลดลง

- ความเสี่ยงทางภูมิรัฐศาสตร์:ความตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะในด้านการค้า การจัดหาพลังงาน หรือความขัดแย้งระดับโลก อาจทำให้ตลาดผันผวนมากขึ้น แรงกระแทกจากภายนอก เช่น สงครามการค้าที่ทวีความรุนแรงขึ้นหรือข้อกังวลเกี่ยวกับการจัดหาพลังงาน อาจส่งผลต่อความรู้สึกของนักลงทุนและส่งผลกระทบต่อตลาดโลกแม้ว่าอัตราดอกเบี้ยจะลดลงก็ตาม ตัวอย่างเช่น การหยุดชะงักในตลาดน้ำมันหรือความตึงเครียดด้านการค้าที่เพิ่มขึ้นกับเศรษฐกิจหลัก อาจทำให้ผลดีจากการปรับลดอัตราดอกเบี้ยลดลง

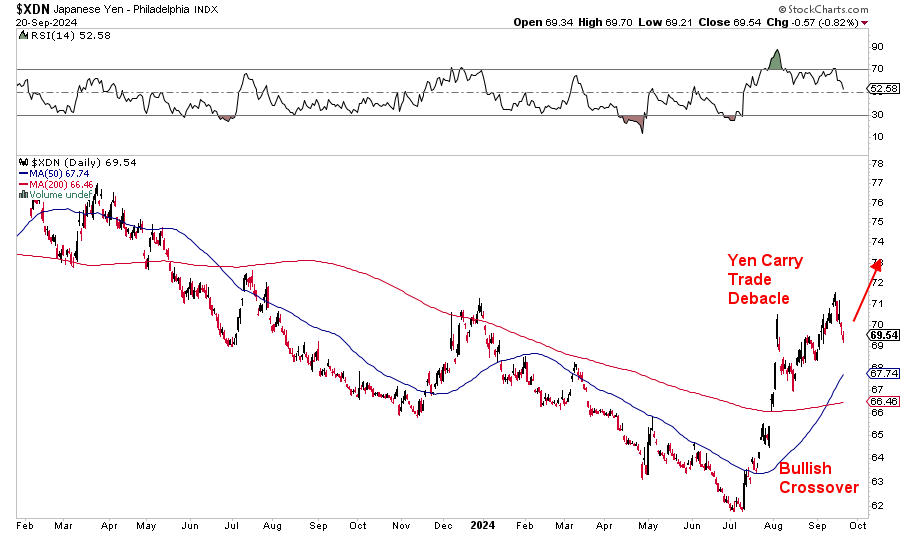

- เงินเยนของญี่ปุ่น: ในเดือนสิงหาคม เราได้หารือถึงผลกระทบของ “การค้าขายแบบพกเงินเยน” ในตลาดการเงิน ความเสี่ยงดังกล่าวยังไม่ลดลง โดยเฉพาะอย่างยิ่งหากธนาคารกลางญี่ปุ่นยังคงปรับขึ้นอัตราดอกเบี้ยในขณะที่ส่วนอื่น ๆ ของโลกกำลังปรับลดอัตราดอกเบี้ย การเคลื่อนไหวดังกล่าวของธนาคารกลางญี่ปุ่นน่าจะส่งผลให้อัตราดอกเบี้ยของญี่ปุ่นพุ่งสูงขึ้นอีกครั้ง เยนทำให้เกิดการเรียกหลักประกันอีกครั้ง ตำแหน่งที่มีเลเวอเรจสูงที่วอลล์สตรีทถืออยู่

บทสรุป: การนำทางตลาดหลังจากการปรับลดอัตราดอกเบี้ย

การปรับลดอัตราดอกเบี้ย 50 จุดพื้นฐานของธนาคารกลางสหรัฐเป็นสัญญาณของความพยายามเชิงรุกในการสนับสนุนเศรษฐกิจท่ามกลางความเสี่ยงที่อาจเกิดขึ้น ในอดีต ดัชนี S&P 500 และภาคส่วนต่างๆ ตอบสนองต่อการปรับลดอัตราดอกเบี้ยในระยะสั้นในเชิงบวก โดยหุ้นและพันธบัตรขนาดใหญ่มักเป็นปัจจัยหลักในการตัดสินใจครั้งนี้ อย่างไรก็ตาม นักลงทุนควรระมัดระวังความเสี่ยงต่างๆ เช่น การเลือกตั้งที่กำลังจะมีขึ้น ภาวะเศรษฐกิจถดถอย ความตึงเครียดทางภูมิรัฐศาสตร์ และค่าเงินเยนของญี่ปุ่น ซึ่งอาจส่งผลกระทบต่อผลการดำเนินงานของตลาดในอีกไม่กี่เดือนข้างหน้า

ที่ ที่ปรึกษา RIAเรายังคงจัดสรรหุ้นให้กับตลาดหุ้นตามโมเมนตัม ความแข็งแกร่งสัมพันธ์ และแนวโน้มโดยรวมยังคงมีแนวโน้มเป็นขาขึ้น อย่างไรก็ตาม เรายังคงใช้โปรโตคอลการจัดการความเสี่ยงอย่างสม่ำเสมอ ประเมินโอกาส และเฝ้าติดตามข้อมูลเศรษฐกิจที่เข้ามาอย่างใกล้ชิด

ในขณะที่ทุกคนพยายามเดาว่าผลลัพธ์จะเป็นอย่างไร ประวัติศาสตร์กลับบ่งชี้ว่าการใช้ความระมัดระวังดูเหมือนจะเป็นสิ่งที่รอบคอบ สำหรับเราแล้ว ควรใช้ความระมัดระวังไว้ก่อนเสมอ แม้ว่าการจัดสรรเงินสดใหม่ให้กับหุ้นจะเป็นเรื่องง่าย แต่การชดเชยการสูญเสียนั้นยากกว่ามาก

ซื้อขายตามนั้น

จำนวนผู้เข้าชมโพสต์: 929

2024/09/24