{kind=link}

เมื่อตลาดหุ้นปรับตัวสูงขึ้น แนวโน้มขาขึ้นมักจะมีอิทธิพลเหนือตลาด โดยมองข้ามผลกระทบที่อาจเกิดขึ้นจากการที่ตลาดปรับตัวลดลง การละเลยนี้เกิดจากปัญหาหลักสองประการ ได้แก่ ความเข้าใจผิดพื้นฐานเกี่ยวกับคณิตศาสตร์ และบทบาทสำคัญของเวลาในการลงทุน ทุกปี ฉันจะได้รับแผนภูมิต่อไปนี้เป็นข้อโต้แย้งเมื่อหารือถึงความสำคัญของการจัดการความเสี่ยงในช่วงวงจรชีวิตของพอร์ตโฟลิโอ แผนภูมิแสดงให้เห็นว่าในขณะที่การเติบโตของตลาดกระทิงโดยเฉลี่ยอยู่ที่ 149% แต่การลดลงของตลาดหมีโดยเฉลี่ยอยู่ที่ -32% เท่านั้น

แล้วทำไมเราต้องเสียเวลาจัดการความเสี่ยง เมื่อตลาดเพิ่มขึ้น 4.7 เท่ามากกว่าตลาดตกในระยะยาว?

เช่นเดียวกับการวิเคราะห์ในระยะยาว เราควรตระหนักถึงปัญหาที่สำคัญที่สุดสำหรับนักลงทุนทุกคนโดยเร็วที่สุดเวลา–

ความเป็นจริงของผลตอบแทนตลาดหุ้นในระยะยาว

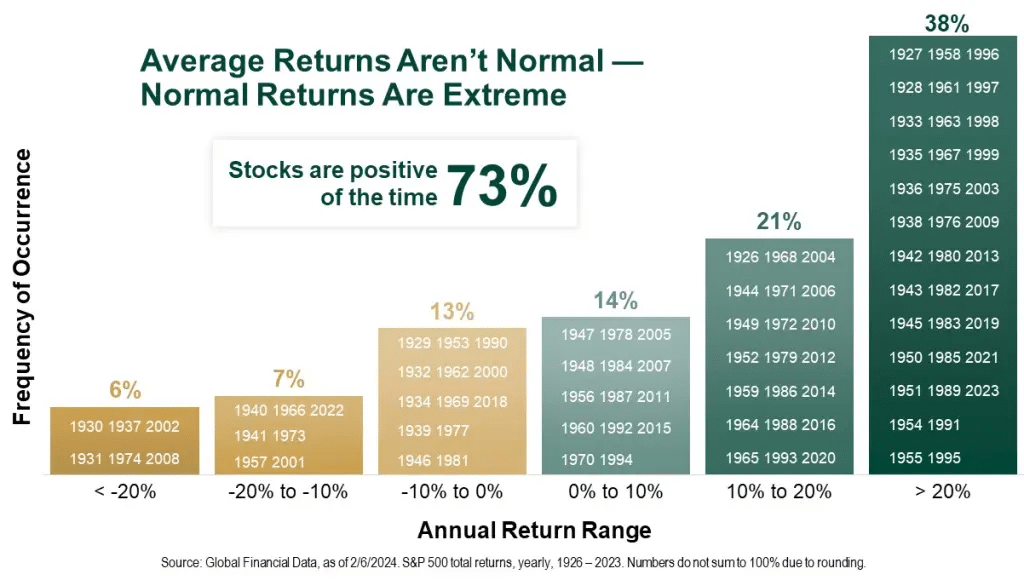

ใช่ นับตั้งแต่ปี 1900 เป็นต้นมา ตลาดหุ้นมีอัตราผลตอบแทนเฉลี่ยต่อปีอยู่ที่ 8% อย่างไรก็ตาม นั่นไม่ได้หมายความว่าตลาดจะมีผลตอบแทน 8% ทุกปี ดังที่เราได้หารือกันเมื่อเร็วๆ นี้ เราควรทำความเข้าใจข้อเท็จจริงสำคัญหลายประการเกี่ยวกับตลาด

- หุ้นขึ้นบ่อยกว่าหุ้นลง:จากประวัติศาสตร์ ตลาดหุ้นจะเพิ่มขึ้นประมาณ 73% ของเวลาทั้งหมด ส่วนที่เหลืออีก 27% ของเวลาทั้งหมด การปรับตัวของตลาดจะย้อนกลับการเพิ่มขึ้นที่มากเกินไปของค่าก่อนหน้านี้ ตารางด้านล่างแสดงการกระจายตัวของผลตอบแทนในช่วงเวลาต่างๆ

อย่างไรก็ตาม หากต้องการได้รับอัตราผลตอบแทน “เฉลี่ย” ต่อปี 8% คุณจะต้องใช้ชีวิต 124 ปี–

เวลาคือความท้าทายที่ยิ่งใหญ่ที่สุดสำหรับนักลงทุน

คนอเมริกันทั่วไปต้องเผชิญกับความเป็นจริงที่น่าตกใจ นั่นคือ มนุษย์ต้องตาย นักลงทุนส่วนใหญ่ไม่เริ่มออมเงินอย่างจริงจังเพื่อเกษียณอายุจนกว่าจะอายุ 40 กว่าๆ เนื่องจากค่าครองชีพในช่วงปีแรกๆ เช่น ค่าเล่าเรียน การแต่งงาน การมีลูก ล้วนกินรายได้ของพวกเขาไปมาก โดยทั่วไป รายได้จะไม่เกินค่าครองชีพจนกว่าจะอายุ 40 กลางๆ ถึงปลายๆ ซึ่งทำให้สามารถออมเงินเพื่อเกษียณอายุได้อย่างจริงจัง คนส่วนใหญ่มีเวลาทำงานที่มีประสิทธิผลเพียง 20 ถึง 25 ปีเท่านั้นในการบรรลุเป้าหมายการลงทุน

การศึกษาด้านการลงทุนควรปรับกรอบเวลาให้สอดคล้องกับอัตราการเสียชีวิตของมนุษย์แทนที่จะเน้นที่ “ระยะยาว” ผลตอบแทนเฉลี่ย มีช่วงเวลาในประวัติศาสตร์ที่ผลตอบแทนรวมที่ปรับตามอัตราเงินเฟ้อจริงในช่วง 20 ปีที่ผ่านมามีค่าใกล้เคียงกับศูนย์หรือติดลบ ที่น่าสนใจคือ ช่วงเวลาที่มีผลตอบแทนใกล้ศูนย์ถึงติดลบเหล่านี้มักเกิดขึ้นก่อน การประเมินมูลค่าตลาดสูง—อย่างที่เราเห็นในปัจจุบัน

เวลา และ การประเมินมูลค่า เป็นปัจจัยที่สำคัญที่สุดสำหรับผู้ที่เพิ่งเริ่มต้นการลงทุน–

ปัญหาของผลตอบแทนตามเปอร์เซ็นต์

ปัญหาอีกประการหนึ่งในการวิเคราะห์ระยะยาวคือความเข้าใจผิดเกี่ยวกับคณิตศาสตร์พื้นฐานดังที่เราได้หารือกันไปแล้ว “การแก้ไขตลาด”

แผนภูมิแสดงผลตอบแทนเป็นเปอร์เซ็นต์ ซึ่งอาจทำให้เข้าใจผิดได้หากไม่มีการวิเคราะห์ที่ลึกซึ้งกว่านี้ มาดูตัวอย่างกัน:

หากดัชนีเติบโตจาก 1,000 เป็น 8,000:

- 1,000 ถึง 2,000 = ผลตอบแทน 100%

- 1,000 ถึง 3,000 = ผลตอบแทน 200%

- 1,000 ถึง 8,000 = ผลตอบแทน 700%

นักลงทุนที่ซื้อดัชนีจะได้รับผลตอบแทน 700% ตามข้อมูลของ First Belief ทำไมต้องกังวลกับการปรับฐาน 50% ในเมื่อคุณเพิ่งได้รับผลตอบแทน 700%

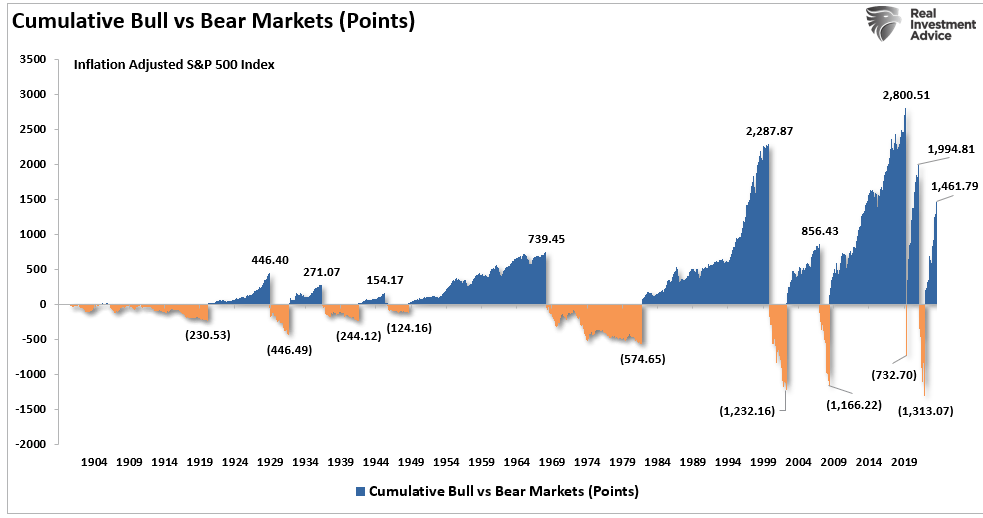

อย่างไรก็ตาม ปัญหาอยู่ที่เปอร์เซ็นต์ การแก้ไข 50% จะไม่ทำให้คุณได้กำไร 650% แต่จะทำให้คุณเสีย 4,000 จุดจากดัชนี ทำให้กำไร 700% ของคุณลดลงเหลือเพียง 300% เท่านั้น

การกอบกู้จุดที่สูญเสียไป 4,000 จุดกลับคืนมาเพื่อให้คืนทุนหลังจากตลาดตกต่ำนั้นเป็นงานที่ยากกว่ามาก ความเสียหายที่แท้จริงของตลาดตกต่ำจะปรากฏชัดเจนเมื่อเราสร้างแผนภูมิขึ้นมาใหม่เพื่อแสดง คะแนนเพิ่ม/ลดเทียบกับเปอร์เซ็นต์ในหลายกรณี กำไรจากตลาดกระทิงส่วนใหญ่มักจะพลิกกลับเมื่อตลาดหมีปรับตัวลดลงในเวลาต่อมา

ในขณะที่ตลาดฟื้นตัว การวิเคราะห์กระแสหลักมักมองข้ามปัจจัยสำคัญประการหนึ่ง: เวลา–

การตกต่ำของตลาดเป็นปัญหาเรื่อง “เวลา”

สำหรับพวกเราส่วนใหญ่ซึ่งเป็นมนุษย์ธรรมดา เวลา มีบทบาทสำคัญในกลยุทธ์การลงทุนของเรา ดังที่แสดงไว้ในการวิเคราะห์ครั้งก่อน นักลงทุนมักจะประสบผลลัพธ์ที่ไม่เป็นไปตามที่คาดหวังเมื่อคำนึงถึงอายุขัยและเวลาที่จำเป็นในการฟื้นตัวจากภาวะตกต่ำของตลาด

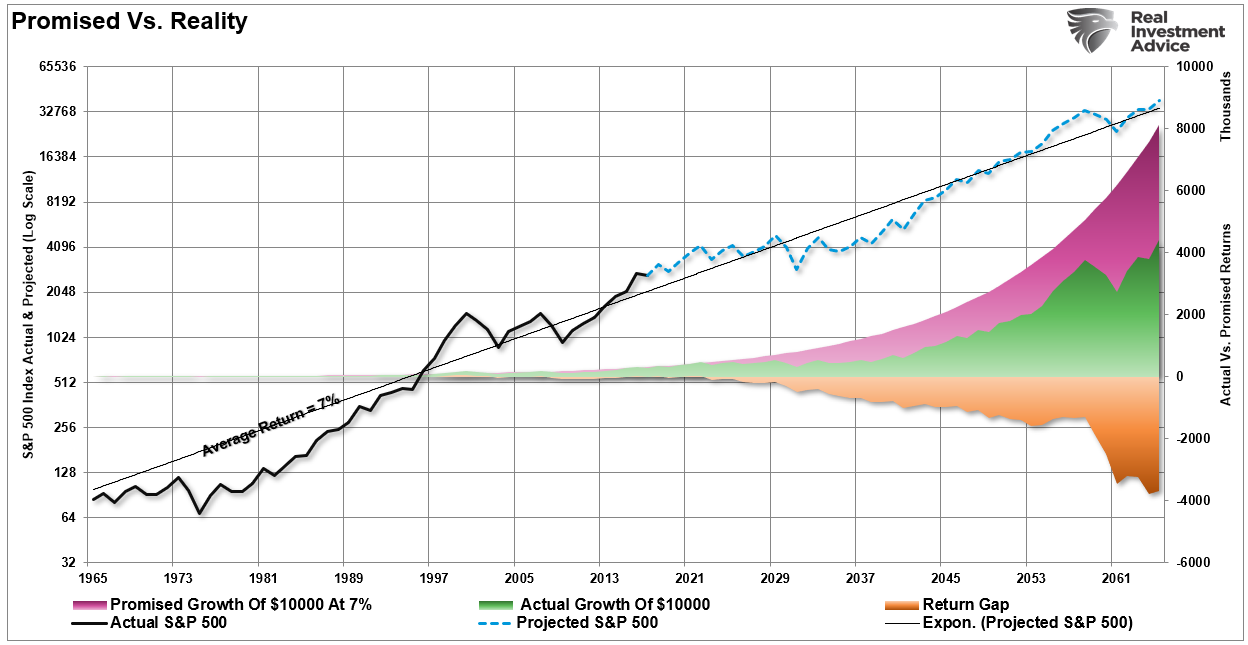

ด้านล่างนี้เป็นแผนภูมิที่ถือว่ามีการลงทุน 1,000 ดอลลาร์ในแต่ละช่วงเวลาและถือผลตอบแทนทั้งหมดไว้จนเสียชีวิต ไม่มีการถอนเงินใดๆ เส้นลาดสีส้มแสดงถึง “สัญญา” ของผลตอบแทนทบต้นต่อปี 6% เส้นสีดำแสดงถึงผลลัพธ์ที่แท้จริง ในกรณีทั้งหมด ยกเว้นรอบล่าสุดที่เริ่มในปี 2009 ทุนที่ลงทุนไปนั้นต่ำกว่าเป้าหมายผลตอบแทนที่สัญญาไว้

ภาวะตกต่ำครั้งใหญ่ครั้งต่อไปมีแนวโน้มที่จะพลิกกลับกำไรจำนวนมากจากรอบปัจจุบัน ซึ่งเน้นย้ำถึงเหตุผลที่ใช้ รวมกัน หรือ เฉลี่ย อัตราผลตอบแทนจากการวางแผนทางการเงินมักนำไปสู่ความผิดหวัง

เมื่อถึงจุดแห่งความตาย เงินทุนที่ลงทุนไปจะขาดจากเป้าหมายที่สัญญาไว้ในทุกกรณี ยกเว้นในรอบปัจจุบันที่เริ่มต้นในปี 2552 อย่างไรก็ตาม รอบนั้นยังไม่สมบูรณ์ และภาวะตกต่ำครั้งใหญ่ครั้งต่อไปน่าจะพลิกกลับกำไรส่วนใหญ่หรือทั้งหมด นั่นคือเหตุผลที่การใช้ “รวมกัน” หรือ “เฉลี่ย” อัตราผลตอบแทนจากการวางแผนทางการเงินมักนำไปสู่ความผิดหวัง

เหตุผลก็คือการตกต่ำของตลาดเป็นเรื่องสำคัญ และการได้รับ “กลับมาเหมือนเดิม” ก็ไม่ใช่การสะสมทุนเหมือนๆกัน แผนภูมินี้แสดงให้เห็นความสำคัญของการลดลงของตลาดโดยแสดงความแตกต่างระหว่าง “แท้จริง” ผลตอบแทนจากการลงทุนและ “เฉลี่ย” ผลตอบแทนมากกว่า tพื้นที่แรเงาสีม่วงและกราฟราคาตลาดแสดงผลตอบแทน “เฉลี่ย” ที่ 7% ต่อปี อย่างไรก็ตาม ช่องว่างผลตอบแทนใน “ผลตอบแทนที่แท้จริง” เนื่องจากตลาดตกต่ำเป็นอย่างมาก

เหตุใดเวลาและการประเมินมูลค่าจึงมีความสำคัญต่อนักลงทุน

ไม่ว่าคุณจะเหลือเวลาเกษียณอีก 5 ปีหรือเพิ่งเริ่มต้นอาชีพการงาน ก็มีปัจจัยสำคัญ 3 ประการที่ต้องพิจารณาในสภาพแวดล้อมตลาดปัจจุบัน:

- ขอบเขตเวลา (อายุเกษียณลบด้วยอายุเริ่มต้น)

- การประเมินค่า ในช่วงเริ่มต้นระยะเวลาการลงทุนของคุณ

- อัตราผลตอบแทน จำเป็นเพื่อตอบสนองเป้าหมายการลงทุนของคุณ

เอ กลยุทธ์ซื้อและถืออาจทำให้ผิดหวัง หากการประเมินมูลค่าสูงเมื่อคุณเริ่มลงทุน และระยะเวลาของคุณสั้นเกินไปหรืออัตราผลตอบแทนที่ต้องการสูงเกินไป–

เหตุการณ์การกลับตัวเฉลี่ยมักจะเผยให้เห็นข้อบกพร่องของ ซื้อและถือ กลยุทธ์การลงทุน แตกต่างจาก บัญชีออมทรัพย์ผลตอบแทนสูงตลาดหุ้นประสบภาวะขาดทุนซึ่งอาจส่งผลกระทบต่อแผนการเกษียณอายุได้ถาม “กลุ่มเบบี้บูมเมอร์” คนใดก็ได้ที่เคยผ่านช่วงวิกฤติดอทคอมหรือวิกฤตทางการเงิน

การลงทุนRS ควรพิจารณาเพิ่มเติม กลยุทธ์เชิงรุก เพื่อรักษาเงินทุนไว้ในช่วงที่มูลค่าสูงเกินไป

การปรับความคาดหวังผลตอบแทนในอนาคต

นักลงทุนควรพิจารณาสิ่งต่อไปนี้:

- ปรับความคาดหวังผลตอบแทนในอนาคตและอัตราการถอนเงินเนื่องจากระดับการประเมินมูลค่าปัจจุบัน

- เข้าใจว่าผลตอบแทนล่วงหน้าในอนาคตนั้นไม่น่าจะเกิดขึ้นได้

- พิจารณาอายุขัยเมื่อวางแผนกลยุทธ์การลงทุนของคุณ

- วางแผนเพื่อรองรับผลกระทบของภาษีต่อการคืนภาษี

- ประเมินความคาดหวังอัตราเงินเฟ้ออย่างรอบคอบเมื่อจัดสรรการลงทุน

- ในช่วงที่ตลาดมีภาวะตกต่ำ ควรลดการถอนเงินออกจากพอร์ตโฟลิโอเพื่อหลีกเลี่ยงการใช้เงินต้นหมดเร็วขึ้น

การแสวงหาผลตอบแทนในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำในช่วง 13 ปีที่ผ่านมาได้สร้างสถานการณ์ที่เสี่ยงอันตรายให้กับนักลงทุน สิ่งสำคัญคือต้องละทิ้งความคาดหวัง ผลตอบแทนทบต้นต่อปี และแทนที่จะมุ่งเน้นไปที่ อัตราผลตอบแทนที่แปรผัน ตามสภาวะตลาด ณ ปัจจุบัน

สรุป: อย่าไล่ตามตลาด

การไล่ตามดัชนีโดยพลการและการลงทุน 100% ในตลาดหุ้นบังคับให้คุณต้องรับความเสี่ยงมากกว่าที่คุณคิด ตลาดหมีหลัก 2 ครั้งในช่วงทศวรรษที่ผ่านมาทำให้บุคคลจำนวนมากเกษียณอายุช้ากว่าที่วางแผนไว้

การลงทุนเพื่อการเกษียณอายุควรเน้นที่ การเติบโตแบบอนุรักษ์นิยมและระมัดระวัง การเอาชนะอัตราเงินเฟ้อ การพยายามเอาชนะดัชนีแบบสุ่มที่ไม่เกี่ยวข้องกับเป้าหมายทางการเงินส่วนบุคคลของคุณถือเป็นเกมเสี่ยง โปรดจำไว้ว่าในตลาดไม่มีฝ่ายขาขึ้นหรือฝ่ายขาลง มีเพียงผู้ที่ประสบความสำเร็จในการบรรลุเป้าหมายการลงทุนเท่านั้น และผู้ที่ล้มเหลว

ส่วนคำถามที่พบบ่อย

ถาม: เหตุใดการบริหารความเสี่ยงจึงมีความสำคัญในการลงทุน?

ก: การจัดการความเสี่ยงช่วยปกป้องพอร์ตการลงทุนของคุณจากการสูญเสียครั้งใหญ่ระหว่างช่วงที่ตลาดตกต่ำ ทำให้มั่นใจได้ว่าคุณจะเดินหน้าไปในเส้นทางที่จะบรรลุเป้าหมายระยะยาวของคุณได้

ถาม: การตกต่ำของตลาดส่งผลต่อผลตอบแทนในระยะยาวอย่างไร?

A: ภาวะตลาดตกต่ำทำให้ผลตอบแทนลดลง การฟื้นตัวจากภาวะตกต่ำอาจต้องใช้เวลาหลายปี เรื่องนี้ส่งผลกระทบอย่างมากต่อการเติบโตโดยรวมของพอร์ตโฟลิโอของคุณ โดยเฉพาะอย่างยิ่งหากเวลาเป็นปัจจัยจำกัด

ถาม: กลยุทธ์ที่ดีที่สุดในช่วงที่มูลค่าตลาดสูงคืออะไร?

ตอบ ในช่วงที่มูลค่าตลาดสูง ควรพิจารณาใช้กลยุทธ์ที่กระตือรือร้นมากขึ้น และมุ่งเน้นไปที่การรักษาเงินทุนเพื่อลดการขาดทุนระหว่างการปรับฐานของตลาด

การให้ความสำคัญกับเวลา การประเมินมูลค่า และการจัดการความเสี่ยงอย่างเหมาะสมสามารถช่วยให้คุณวางกลยุทธ์การลงทุนให้สอดคล้องกับเป้าหมายทางการเงินและอายุขัยของคุณได้ดีขึ้น

จำนวนผู้เข้าชมโพสต์: 3,277

20/09/2024