{kind=link}

ตามที่ระบุไว้ในนี้ จดหมายข่าวสุดสัปดาห์ที่ผ่านมาตามด้วยการ “การค้าขายแบบพกเงินเยน” ระเบิดเมื่อสามสัปดาห์ที่ผ่านมา ตลาดกลับสู่สภาวะซื้อมากเกินไปในระยะสั้นอย่างรวดเร็วและรุนแรง

บันทึก: เราเขียนบทความนี้ ในวันเสาร์ ดังนั้นข้อมูลและการวิเคราะห์ทั้งหมดจะมีขึ้น ณ เวลาปิดตลาดวันศุกร์

ตัวอย่างเช่น เมื่อสามสัปดาห์ก่อน ภาคส่วนการเติบโตของตลาดถูกขายมากเกินไป ในขณะที่ภาคส่วนป้องกันที่ล้าหลังก่อนหน้านี้ ถูกซื้อมากเกินไป ซึ่งไม่น่าแปลกใจ เนื่องจากภาคส่วนที่มีการเติบโตมากที่สุดของตลาดที ที่ถูกเปิดเผยต่อ “การค้าขายแบบ Yen Carry Commerce”

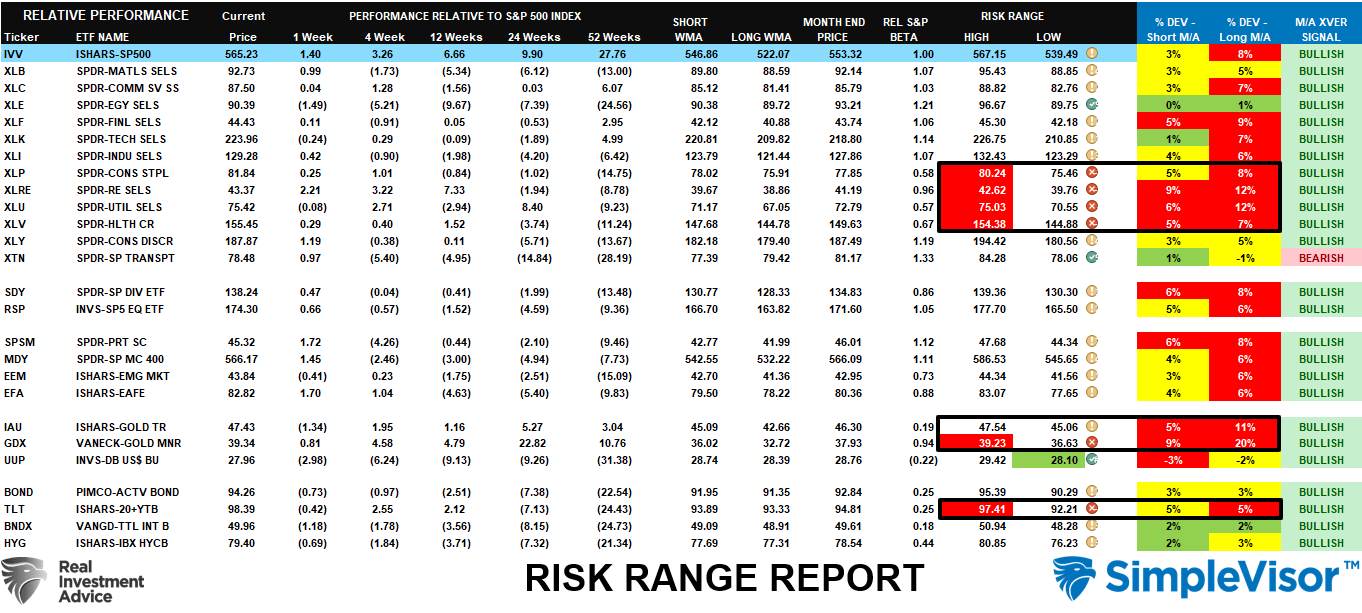

เราเห็นสิ่งเดียวกันมากใน การวิเคราะห์ช่วงความเสี่ยง (หมายเหตุ: การวิเคราะห์ทั้งสองชุดที่นำเสนอจะได้รับการเผยแพร่ทุกสัปดาห์ใน Bull Bear Report)

ตามที่อธิบายไว้ในรายงานรายสัปดาห์:

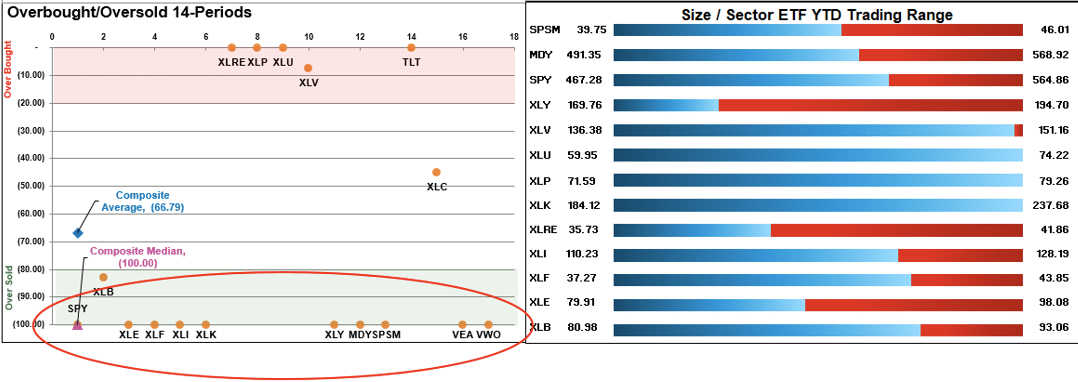

ประเด็นสำคัญสองประเด็น ประการแรก เมื่อสามสัปดาห์ก่อน หลายภาคส่วนและตลาดอยู่ต่ำกว่าระดับความเสี่ยงในอดีตอย่างมาก ประการที่สอง ยกเว้นสามภาคส่วนหรือตลาดทั้งหมดอยู่ในแนวโน้มขาขึ้นในระยะยาว “สัญญาณซื้อ” เมื่อตลาดส่วนใหญ่มีสัญญาณขาขึ้น เช่นในปัจจุบัน ตลาดไม่เคยเผชิญกับภาวะตลาดขาลงอย่างรุนแรง ดังนั้น การดำเนินการของตลาดที่ปรับตัวลง ดังที่เห็นเมื่อสามสัปดาห์ที่แล้ว มักจะเป็นโอกาสในการซื้อ เมื่อจำนวน “สัญญาณขาลง” เพิ่มขึ้นความเสี่ยงของการถอนออกอย่างมีนัยสำคัญก็เพิ่มขึ้น

สิ่งต่างๆ เปลี่ยนแปลงไปอย่างไร

ย้อนไปสามสัปดาห์ก่อนปิดตลาดวันศุกร์ ภาพที่แตกต่างอย่างสิ้นเชิงก็ปรากฏขึ้น

ตลาดและภาคส่วนหลักทุกแห่งได้กลับทิศทางอย่างสมบูรณ์ไปสู่สภาวะซื้อมากเกินไปในระดับสุดขั้ว ซึ่งในอดีตถือเป็นสัญญาณบ่งชี้ถึงการปรับฐานในระยะสั้นเพื่อกลับทิศทางของสภาวะดังกล่าว

อย่างไรก็ตาม ตามที่ระบุไว้ข้างต้น มีเพียงภาคส่วนเดียวเท่านั้น ยังคงอยู่บน “งุ่มง่าม” สัญญาณแม้ว่าหลายภาคส่วนและตลาด โดยเฉพาะบริษัทขุดทองคำ อสังหาริมทรัพย์ และสาธารณูปโภค กำลังมีการเบี่ยงเบนไปสองหลักจากค่าเฉลี่ยระยะยาวตามลำดับ การแก้ไขเพื่อย้อนกลับค่าสุดขั้วเหล่านี้ไม่น่าจะส่งผลให้เกิดตลาดหมีที่รุนแรงมากขึ้น

กล่าวอีกนัยหนึ่ง, นักลงทุนควรพิจารณาการทำกำไรในพื้นที่ที่มีความ เบี่ยงเบนไปจากวิธีการในระยะยาว เนื่องจากพื้นที่เหล่านี้จะเผชิญกับการเปลี่ยนแปลงเชิงแก้ไขที่สำคัญมากกว่าพื้นที่ที่ไม่เป็นเช่นนั้น

แต่การแก้ไขจะสำคัญขนาดไหน?

ระดับเทคนิคของการแก้ไข

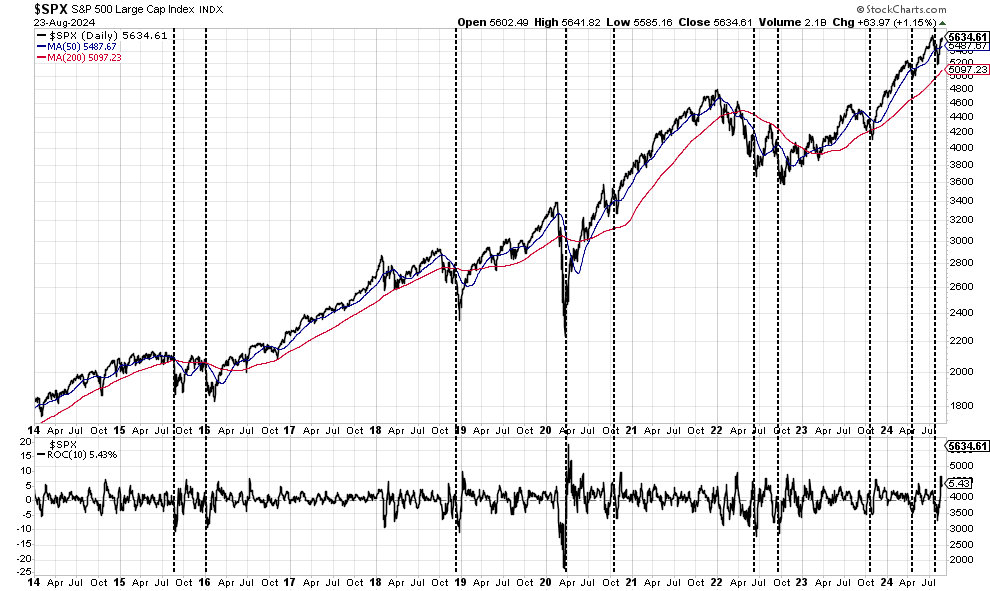

แม้ว่าการพุ่งขึ้นจากจุดต่ำสุดเมื่อไม่นานนี้จะน่าประทับใจ แต่ก็ถือเป็นสัญญาณขาขึ้นด้วยเช่นกัน โดยส่งสัญญาณหลายอย่างที่มักจะเกิดขึ้นก่อนการพุ่งขึ้นของตลาดในอนาคต ดังที่กล่าวไว้เมื่อสุดสัปดาห์ที่ผ่านมา:

“ดังที่แสดงด้านล่าง การฟื้นตัวอย่างรวดเร็วในรูปตัว V มีแนวโน้มที่จะเป็นสัญญาณขาขึ้นของทั้งช่วงสิ้นสุดของระยะเวลาแก้ไขและการกลับมาของแนวโน้มขาขึ้น ตั้งแต่ปี 2014 ช่วงเวลาที่เห็นราคาลดลงอย่างรวดเร็ว ซึ่งวัดจากอัตราการเปลี่ยนแปลง 10 วัน ตามด้วยการปรับขึ้นอย่างรวดเร็ว ถือเป็นสัญญาณขาขึ้น” อย่างไรก็ตาม เมื่อพิจารณาจากปี 2558 และ 2565 การกลับตัวดังกล่าวไม่ได้ป้องกันไม่ให้เกิดการแก้ไขครั้งที่สอง”

ประโยคสุดท้ายนั้นสำคัญที่สุด

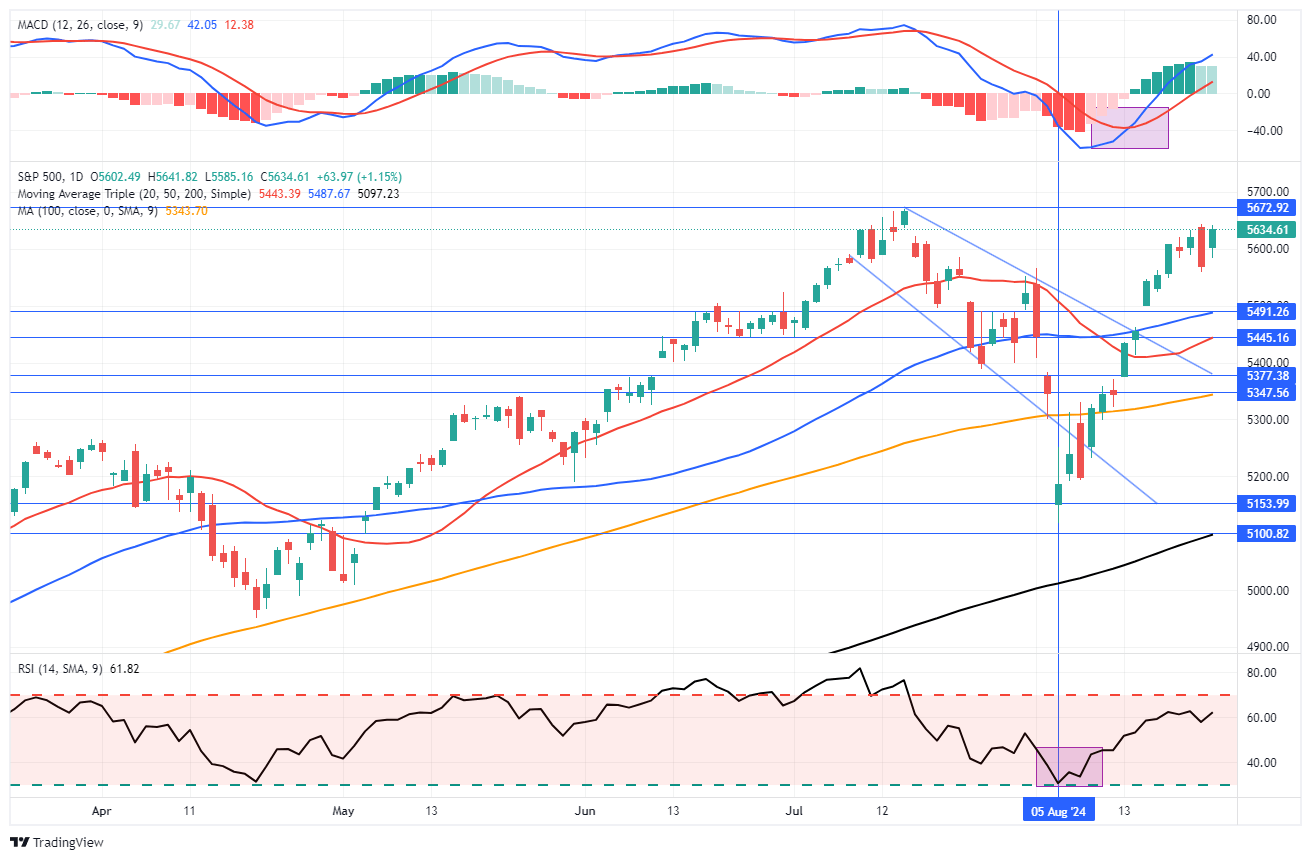

แม้ว่าสัญญาณซื้อขาขึ้นรายสัปดาห์และความกว้างของตลาดที่ปรับปรุงขึ้นจะบ่งชี้ถึงการเพิ่มขึ้นต่อไปของตลาด แต่ก็ไม่ได้ป้องกันการแก้ไขในระยะสั้นที่อาจเกิดขึ้นได้ ในระยะสั้นมาก ระดับการย้อนกลับที่ใกล้เคียงบางระดับจะช่วยบรรเทาภาวะซื้อมากเกินไปในระยะสั้นได้โดยไม่ก่อให้เกิดความกังวลในตลาดที่ใหญ่กว่า ระดับดังกล่าวมีดังต่อไปนี้:

- ค่าเฉลี่ยเคลื่อนที่ 50 วัน (DMA) ซึ่งปัจจุบันอยู่ที่ 5491

- เส้น 20-DMA ซึ่งปรากฏขึ้นซึ่งเป็นสัญญาณขาขึ้นอีกครั้ง อยู่ต่ำกว่าเส้นดังกล่าวเล็กน้อยที่ระดับ 5,445

- หากตลาดล้มเหลวผ่านแนวรับทั้งสองนั้น จุดสูงสุดของเส้นแนวโน้มขาลงและเส้น 100-DMA จะปิดที่ 5,377 และ 5,347 ตามลำดับ

- สุดท้าย ระดับต่ำสุดของตลาดล่าสุดที่ 5,154 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 5,100 ยังคงเป็นระดับแนวรับที่สำคัญ

ระหว่างวันนี้จนถึงวันเลือกตั้ง ระดับเบื้องต้นเหล่านี้มีโอกาสสูงสุดที่จะจำกัดการปรับฐานของตลาดในระยะใกล้ที่อาจพลิกกลับสภาวะซื้อมากเกินไปส่วนใหญ่ ซึ่งจะทำให้มีโอกาสเข้าซื้อที่ดีกว่ามากเพื่อเพิ่มการเปิดรับความเสี่ยงสำหรับการพุ่งขึ้นในช่วงปลายปี

แล้วการแก้ไขที่ใหญ่กว่านี้จะเป็นอย่างไร?

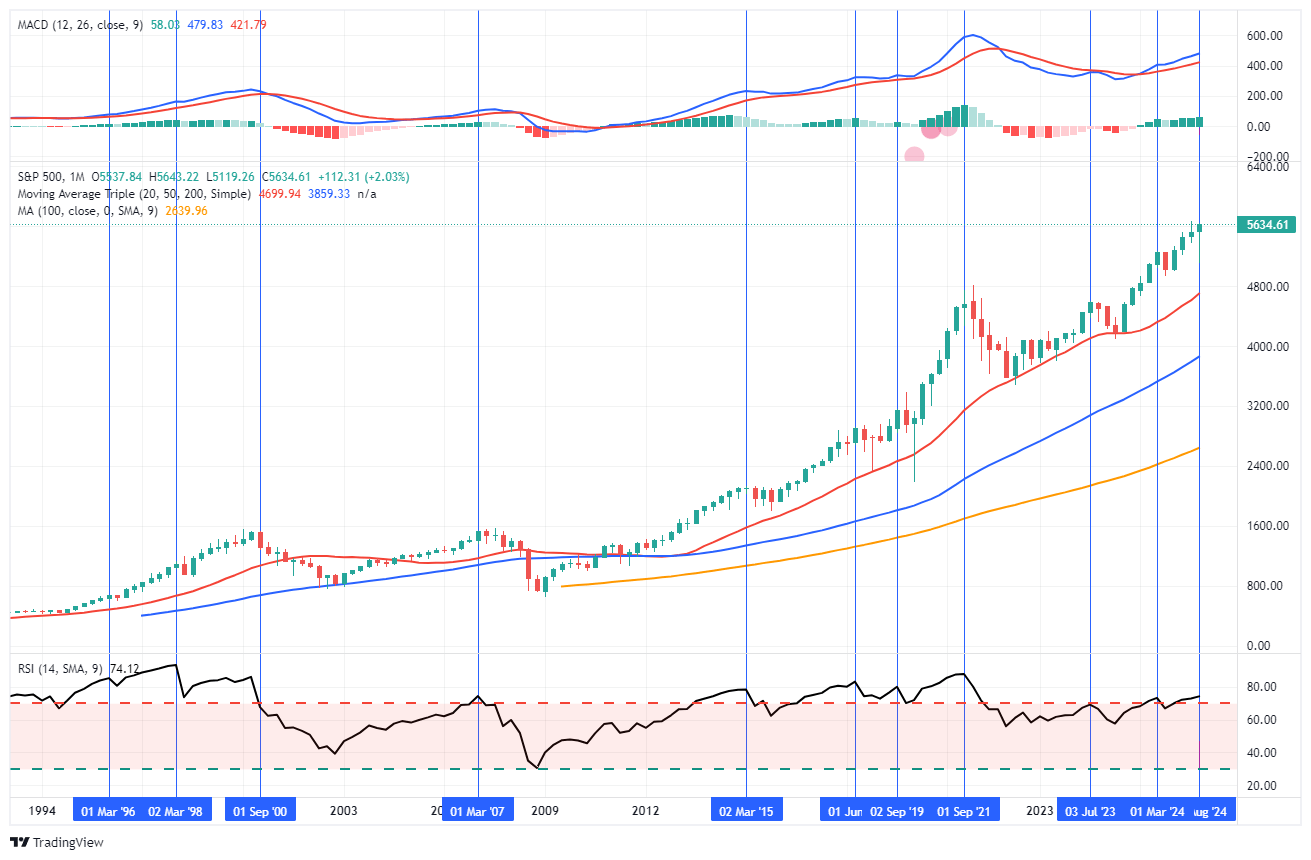

แล้วความเสี่ยงที่อาจเกิดการปรับฐานที่รุนแรงกว่านี้ล่ะ? ใช่แล้ว ความเสี่ยงดังกล่าวอาจเกิดขึ้นได้ และเราไม่ควรละเลย หากเราพิจารณาจากแผนภูมิรายเดือน เราจะสังเกตเห็นคำเตือนสองประการได้ทันที ประการแรก การเบี่ยงเบนของตลาดจากค่าเฉลี่ยเคลื่อนที่ 20, 50 และ 100 เดือน (MMA) นั้นมีนัยสำคัญ ในอดีต ตลาดจะแก้ไขการเบี่ยงเบนดังกล่าวได้ อย่างไรก็ตาม การปรับฐานดังกล่าวแม้จะเป็นไปได้ แต่จะต้องมีเหตุการณ์ที่เกี่ยวข้องกับสินเชื่อที่รุนแรงกว่านี้ ภาวะเศรษฐกิจถดถอยรุนแรง หรือวิกฤตทางการเงินในระดับหนึ่ง แม้ว่าเหตุการณ์ดังกล่าวอาจเกิดขึ้นได้ แต่เหตุการณ์เหล่านี้มักเกิดขึ้นจากปัจจัยภายนอกและไม่สามารถคาดการณ์ได้ล่วงหน้า การวิเคราะห์ทางเทคนิคบอกเราว่าตลาดมีแนวโน้มที่จะเกิดแรงกระแทกจากปัจจัยภายนอก ซึ่งจะนำไปสู่เหตุการณ์การปรับฐานที่รุนแรงยิ่งขึ้น

ประการที่สอง สภาวะซื้อมากเกินไปรายเดือนนั้นยังอยู่ในระดับ (ดังที่แสดงในแผนภูมิด้านล่าง) ที่เคยเกิดการปรับฐานครั้งใหญ่ เช่น ในปี 2022, 2008 และ 2000 ที่น่าสังเกตก็คือ ทุกครั้งที่ตลาดมีการซื้อมากเกินไปเหมือนในปัจจุบัน ตลาดก็จะประสบกับเหตุการณ์ปรับฐานในระยะสั้นถึงระยะกลาง

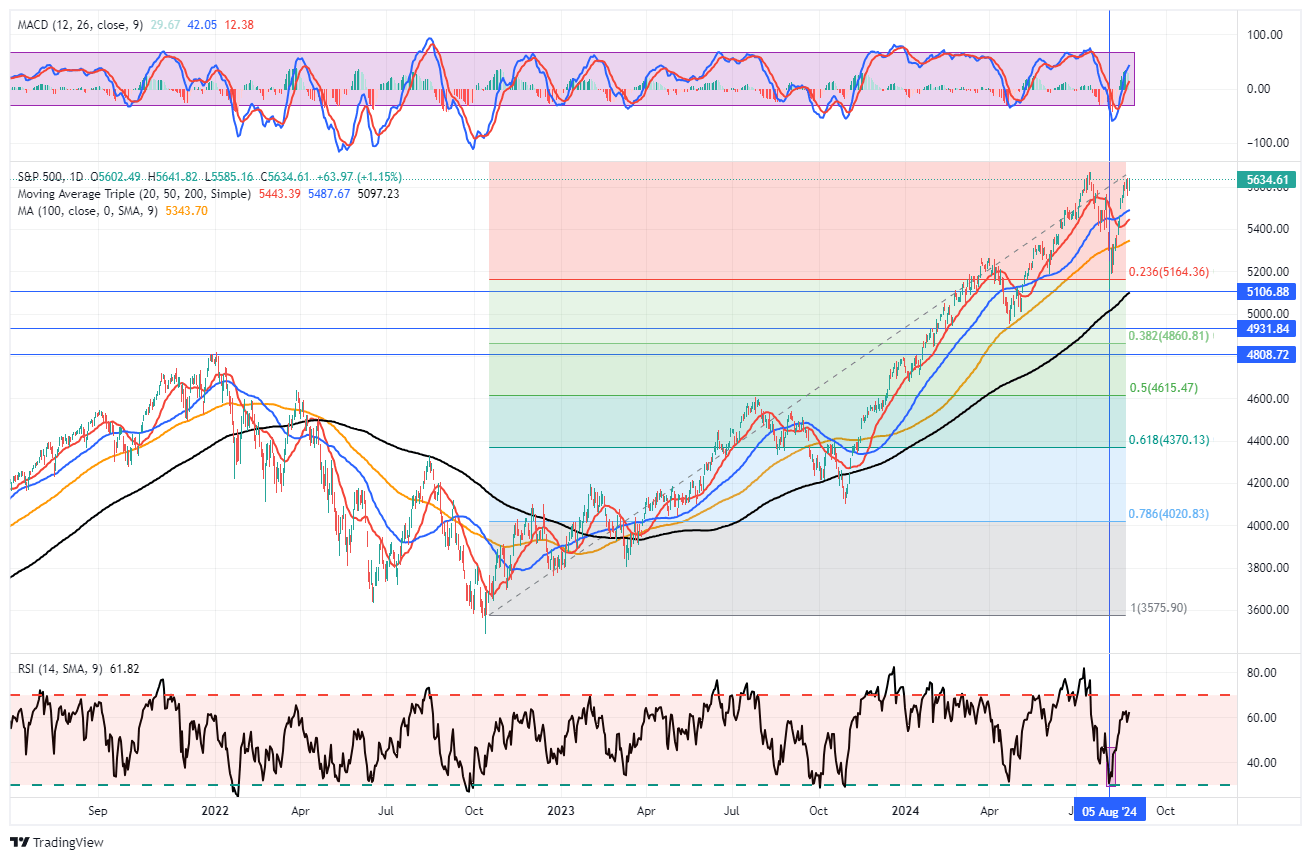

เมื่อพิจารณาแผนภูมิรายวันในระยะยาว หากเกิดการแก้ไขที่สำคัญมากขึ้นดังกล่าว เราสามารถใช้ลำดับ Fibonacci เพื่อกำหนดความลึกของการย้อนกลับได้

- เมื่อตลาดไปถึงจุดนั้น การย่อตัวกลับไปที่เส้น 200-DMA ก็จะสอดคล้องกับระดับการฟื้นตัว 23.6% เช่นกัน

- การทดสอบซ้ำของจุดต่ำสุดในเดือนเมษายนกลายเป็นแนวรับเชิงตรรกะถัดไป– ระดับการย้อนกลับ 38.2% อยู่ต่ำกว่าระดับนั้นเล็กน้อย

- การแก้ไขใดๆ ที่ไม่ตรงกับเหตุการณ์ที่สำคัญกว่านั้นมักจะถูกจำกัดอยู่ที่ระดับดังกล่าว อย่างไรก็ตาม ความล้มเหลวในการย้อนกลับ 38.2% จะทำให้การย้อนกลับ 50% และจุดสูงสุดในเดือนมกราคม 2022 กลายเป็นจุดสนใจ การแก้ไขดังกล่าวจะครอบคลุมถึงการลดลงเกือบ 20% จากระดับปัจจุบัน

- หากเหตุการณ์บางอย่างกระตุ้นให้เกิดการทะลุระดับการแก้ไขที่รุนแรงมากขึ้น ก็มีความเสี่ยงที่จะเกิดจุดต่ำสุดในปี 2022 อย่างไรก็ตาม เราจะลดความเสี่ยงของพอร์ตโฟลิโอลงอย่างมาก ก่อนที่ตลาดจะถึงระดับนั้น

ภาวะซื้อมากเกินไปของตลาดนั้นชัดเจน และมีแนวโน้มว่าราคาจะปรับตัวลง คำถามเดียวคือปัจจัยกระตุ้นและขนาด อย่างไรก็ตาม นักลงทุนต้องคำนึงถึงการปรับตัวดังกล่าวด้วย เมื่อพิจารณาจากสถานการณ์ทางเทคนิคในปัจจุบัน ความน่าจะเป็นส่วนใหญ่จะถูกถ่วงน้ำหนักไปที่การปรับตัวภายใน 5-10% ของระดับปัจจุบัน อย่างไรก็ตาม เราไม่สามารถปฏิเสธความเป็นไปได้ที่น้อยกว่าของการปรับตัวลงครั้งใหญ่ได้

ผู้ซื้ออยู่ต่ำกว่า

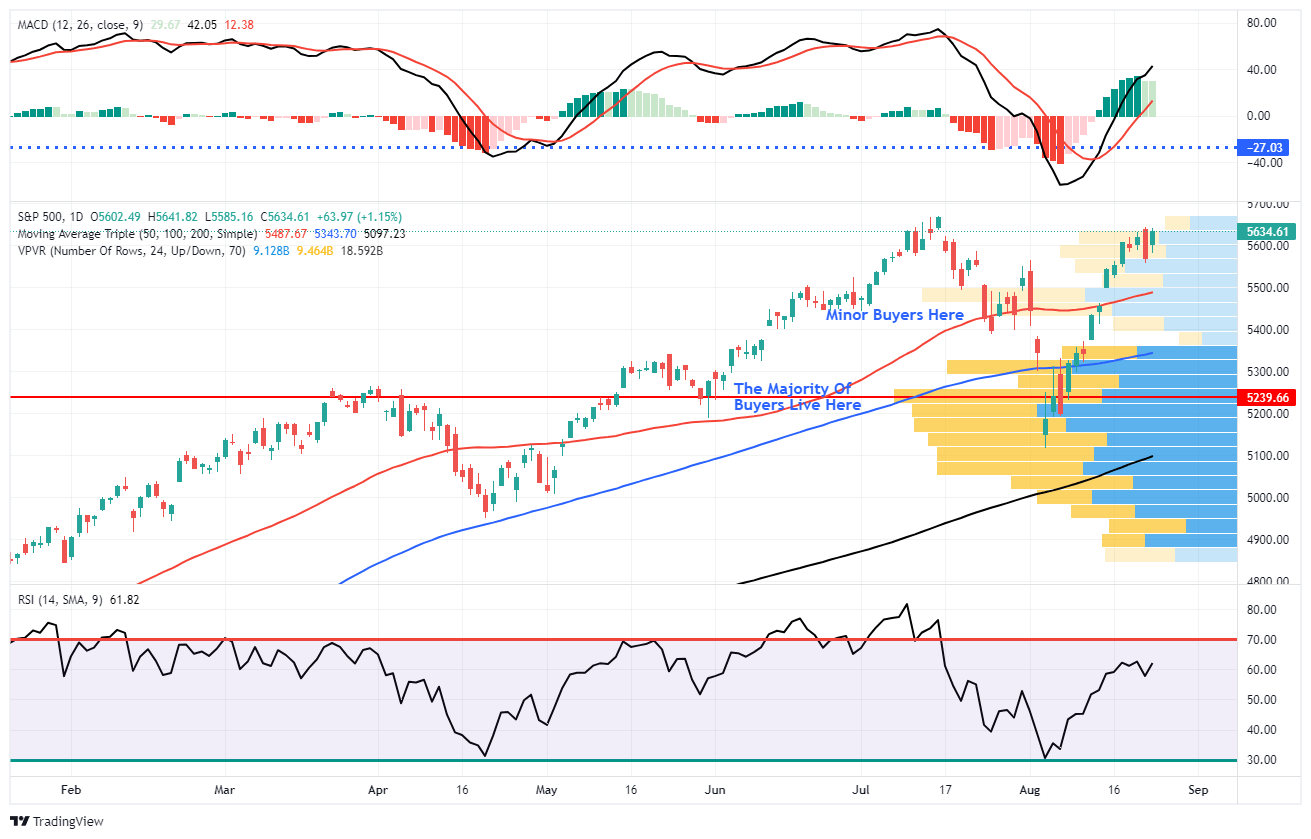

แล้วอะไรจะเป็นสาเหตุให้เกิดการแก้ไขนี้? ตามที่ได้กล่าวไว้ก่อนหน้านี้ “ผู้ขายมีชีวิตสูงกว่า ผู้ซื้อมีชีวิตต่ำกว่า”

“ดังที่กล่าวไว้ข้างต้น ตลาดหุ้นมักเป็นหน้าที่ของผู้ซื้อและผู้ขาย ซึ่งแต่ละฝ่ายจะเจรจาเพื่อทำธุรกรรม แม้ว่าจะมี สำหรับผู้ซื้อทุกราย คำถามมักจะอยู่ที่ “ราคาเท่าไหร่”

ในตลาดกระทิงในปัจจุบัน มีคนเพียงไม่กี่คนที่ต้องการขาย ดังนั้น ผู้ซื้อจะต้องประมูลราคาสูงขึ้นเรื่อยๆ เพื่อดึงดูดผู้ขายให้เข้ามาทำธุรกรรม ตราบใดที่ยังคงเป็นเช่นนี้และความฟุ่มเฟือยเกินกว่าเหตุผล ผู้ซื้อก็จะยังคงจ่ายในราคาที่สูงกว่าเพื่อเข้าสู่ตำแหน่งที่พวกเขาต้องการเป็นเจ้าของ

นั่นคือคำจำกัดความของทฤษฎี “คนโง่ยิ่งกว่า”

อย่างไรก็ตาม ในบางจุด ไม่ว่าด้วยเหตุผลใดก็ตาม พลวัตนี้จะเปลี่ยนไป ผู้ซื้อจะหายากมากขึ้นเนื่องจากพวกเขาปฏิเสธที่จะจ่ายในราคาที่สูงขึ้น เมื่อผู้ขายรับรู้ถึงการเปลี่ยนแปลง พวกเขาจะรีบขายให้กับผู้ซื้อที่ลดน้อยลง ในที่สุด ผู้ขายจะเริ่ม “ขายแบบตื่นตระหนก” เนื่องจากผู้ซื้อหายไปและราคาตกต่ำ

กล่าวอีกนัยหนึ่ง, –ผู้ขายอยู่สูงกว่า ผู้ซื้ออยู่ต่ำกว่า

เราจะเห็นว่าผู้ซื้อและผู้ขาย “สดแผนภูมิต่อไปนี้แสดงให้เห็นว่าปริมาณสูงสุดเกิดขึ้นที่ใด ดังที่แสดง มีผู้ซื้อเพียงไม่กี่รายในระดับปัจจุบัน ดังที่สุภาษิตเก่าของวอลล์สตรีทกล่าวไว้ “ถ้าทุกคนซื้อแล้วใครจะเหลือที่จะซื้อ”

ซึ่งทำให้ตลาดมีความเสี่ยงต่อการแก้ไข เมื่อเหตุการณ์เกิดขึ้น “ผู้ซื้อที่เต็มใจ” สำหรับทุกธุรกรรมเพียงแต่ในราคาที่ต่ำกว่ามาก

ในขณะที่ “การค้าขายแบบพกเงินเยน” ได้รับการแก้ไขอย่างรวดเร็ว ความเสี่ยงดังกล่าวยังไม่หมดไป ธนาคารกลางญี่ปุ่นยังคงมุ่งมั่นที่จะขึ้นอัตราดอกเบี้ย ในขณะที่ธนาคารกลางสหรัฐฯ กำลังลดอัตราดอกเบี้ย ในขณะเดียวกัน ดอลลาร์ก็อ่อนค่าลง และเยนก็เพิ่มขึ้น จนถึงขณะนี้ ยังไม่มีการกระตุ้นให้เกิดเหตุการณ์ดังกล่าวอีก “การเรียกหลักประกัน” สำหรับกองทุนป้องกันความเสี่ยง อย่างไรก็ตาม หากพลวัตพื้นฐานยังคงดำเนินต่อไป ความเสี่ยงของอีก “เหตุการณ์” เพิ่มขึ้นอย่างชัดเจน

เมื่อตลาดมีการซื้อมากเกินไปและมีแนวโน้มเป็นขาขึ้น นี่คือเวลาที่ดีที่จะปรับสมดุลพอร์ตโฟลิโอใหม่และลดความเสี่ยงที่เกินควร

ซื้อขายตามนั้น

จำนวนผู้เข้าชมโพสต์: 2,315

27/08/2024