{kind=link}

การกระจายความเสี่ยงเป็นกระดูกสันหลังของ “ ซื้อและถือ” กลยุทธ์ในช่วงไม่กี่ทศวรรษที่ผ่านมา มันเป็นประโยชน์ต่อที่ปรึกษาทางการเงินที่ไม่สามารถจัดการพอร์ตการลงทุนได้อย่างแข็งขันและสร้างอุตสาหกรรมการแลกเปลี่ยนเงินแลกเปลี่ยนจำนวนมาก (ETFS) ซึ่งอนุญาตให้มีการทำให้การลงทุนง่ายขึ้น ข้อความเป็นพื้นฐาน: “ ซื้อตะกร้าสินทรัพย์ค่าเฉลี่ยดอลลาร์และให้เวลามากพอคุณจะเพิ่มความมั่งคั่ง”

แต่การปฏิวัติทางการตลาดนั้นมาจากไหน? จากสถานที่ตั้งของการลงทุนดัชนีมันสร้าง บริษัท ขนาดใหญ่เช่น Vanguard, Constancy, BlackRock และอื่น ๆ สำหรับคำตอบนั้นเราต้องย้อนเวลากลับไปในปี 1952 จากนั้นแฮร์รี่มาร์โควิทซ์ได้ปฏิวัติกลยุทธ์การลงทุนด้วยทฤษฎีการเลือกพอร์ตโฟลิโอของเขา งานของเขาซึ่งเขาได้รับรางวัลโนเบลก่อให้เกิดสิ่งที่เรารู้ในตอนนี้ ทฤษฎีพอร์ตโฟลิโอที่ทันสมัย (MPT)ซึ่งเสนอว่าพอร์ตการลงทุนที่ดีที่สุดไม่ได้มุ่งเน้นไปที่หลักทรัพย์ของแต่ละบุคคล แต่เกี่ยวกับวิธีการที่กลุ่มของสินทรัพย์มีปฏิสัมพันธ์

เป้าหมายคือการรวมสินทรัพย์ที่ไม่เกี่ยวข้องเพื่อลดความผันผวนโดยรวมในขณะที่เพิ่มประสิทธิภาพผลตอบแทน รูปแบบนี้สนับสนุนให้นักลงทุนกระจายความเสี่ยงผ่านการกระจายความเสี่ยง วิกฤตมันถือว่าสินทรัพย์จะไม่ย้ายเข้าด้วยกันในช่วงเวลาของความเครียด ทฤษฎีนี้ทำหน้าที่เป็นรากฐานของการก่อสร้างพอร์ตโฟลิโอมานานหลายทศวรรษโดยเฉพาะอย่างยิ่งสำหรับนักลงทุนสถาบัน กลยุทธ์นี้ทำงานได้ดีก่อนถึงศตวรรษที่เมื่อภาคส่วนหมุนความเป็นผู้นำและสินทรัพย์เคลื่อนไหวอย่างอิสระตามแรงผลักดันทางเศรษฐกิจที่แตกต่างกัน ย้อนกลับไปการกระจายความเสี่ยงข้ามสินทรัพย์ภาคส่วนและภูมิศาสตร์เป็นวิธีที่เชื่อถือได้ในการลดความเสี่ยงของพอร์ตโฟลิโอ

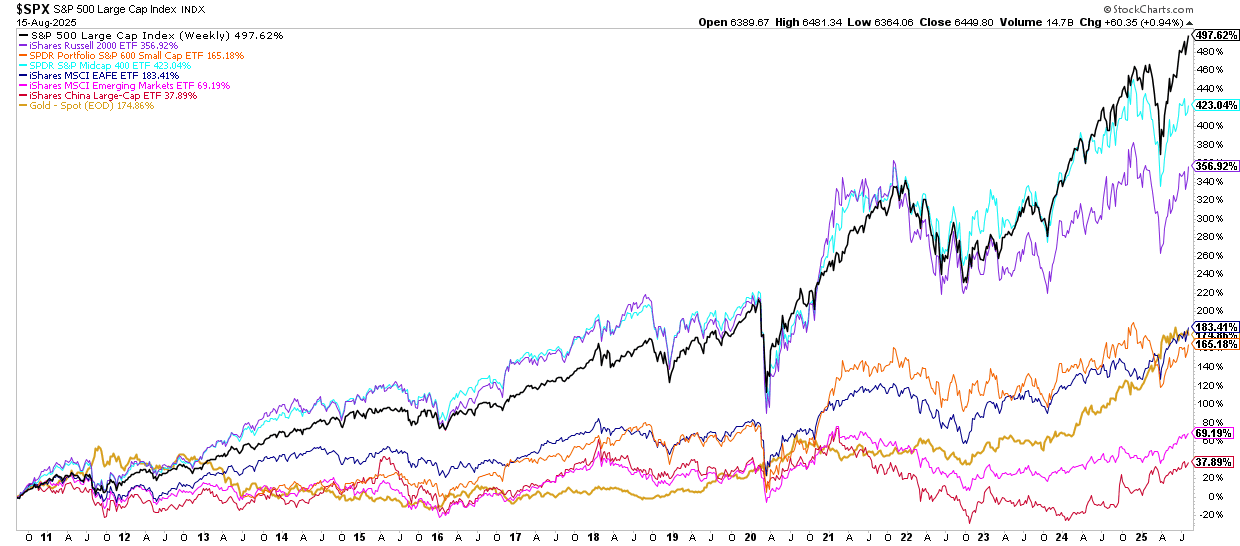

อย่างไรก็ตามในช่วง 15 ปีที่ผ่านมาหลังจากวิกฤตการณ์ทางการเงินสภาพแวดล้อมการลงทุนได้เปลี่ยนไป การแทรกแซงทางการเงินและการคลังนโยบายอัตราดอกเบี้ยของธนาคารกลางทั่วโลกวุฒิภาวะของกลยุทธ์การซื้อขายอัลกอริทึมและคอมพิวเตอร์และความเข้มข้นได้ลดมูลค่าของการกระจายความเสี่ยง ดังที่แสดงผลงานใด ๆ “ หลากหลาย” ระหว่างหุ้นขนาดใหญ่กลางและขนาดเล็กตลาดระหว่างประเทศและตลาดเกิดใหม่อสังหาริมทรัพย์และทองคำมีการลงทุนต่ำกว่าอย่างมีนัยสำคัญในดัชนี S&P 500 นอกจากนี้ในช่วงเวลาของวิกฤตเช่นปี 2020 การกระจายความเสี่ยงไม่สามารถปกป้องนักลงทุนจากการตกต่ำตามความสัมพันธ์ได้ไป “ 1. ”

ความจริงก็คือตลาดมีการเปลี่ยนแปลง

สมมติฐานที่สนับสนุน MPT, สินทรัพย์ที่ไม่เกี่ยวข้อง, ความสัมพันธ์ที่มั่นคงและพฤติกรรมราคาที่มีเหตุผลได้กัดเซาะ ธนาคารกลางได้ฉีดสภาพคล่องผลผลิตที่บิดเบี้ยวและความผันผวนที่ถูกระงับ ในขณะเดียวกันการลงทุนแบบพาสซีฟได้เปลี่ยนโฉมหน้าว่าเงินไหลเข้าสู่หุ้น

หลักฐานพื้นฐานของการกระจายความเสี่ยงอยู่ภายใต้แรงกดดันจากการเปลี่ยนแปลงโครงสร้างที่ Markowitz ไม่สามารถคาดการณ์ได้

ผลกระทบของการลงทุนแบบพาสซีฟต่อโครงสร้างตลาด

การลงทุนแบบพาสซีฟได้เติบโตขึ้นจากกลยุทธ์เฉพาะที่เป็นกำลังที่โดดเด่นในตลาดตราสารทุน กองทุนดัชนีและอีทีเอฟตอนนี้มีมากกว่าครึ่งหนึ่งของความเป็นเจ้าของหุ้นของสหรัฐฯ ยานพาหนะเหล่านี้จัดสรรเงินทุนตามมูลค่าตลาดไม่ใช่การประเมินค่าพื้นฐานหรือคุณภาพทางธุรกิจ เมื่อเงินไหลเข้าสู่กองทุนเหล่านี้มากขึ้น บริษัท ที่ใหญ่ที่สุดจะได้รับส่วนแบ่งเงินทุนใหม่ของสิงโต นั่นคือการสร้างลูปตอบรับที่ทรงพลังซึ่งราคาขับเคลื่อนและการไหลของราคาไดรฟ์

การเปลี่ยนแปลงนี้ได้เปลี่ยนประสิทธิภาพของการกระจายความเสี่ยงอย่างรุนแรง นักลงทุนที่คิดว่าพวกเขามีความหลากหลายในอีทีเอฟหลายรายการมักจะมีการทับซ้อนกันกับชื่อ Mega-Cap สองสามตัวเดียวกัน ตัวอย่างเช่น Apple, Microsoft และ Nvidia เป็นที่ถือครองอันดับต้น ๆ ใน ETF เทคโนโลยีกองทุนเงินปันผลและพอร์ตการเติบโตขนาดใหญ่ ในสหรัฐอเมริกามี ETF ประมาณ 4,000 ETF และ 771 ประมาณ 20percentเป็นของตัวเอง ดังนั้นหากคุณเป็นเจ้าของกองทุนดัชนี S&P, ETF ดัชนี NASDAQ และ ETF ที่เน้นเทคโนโลยีคุณมีการถือครองหลาย บริษัท เดียวกัน การทับซ้อนนี้จะเพิ่มความเสี่ยงและความเข้มข้นของพอร์ตโฟลิโอ สิ่งที่ดูเหมือนว่าการกระจายความเสี่ยงมักจะเป็นเพียงการเปิดรับแสงที่แต่งตัวเป็นความสมดุล

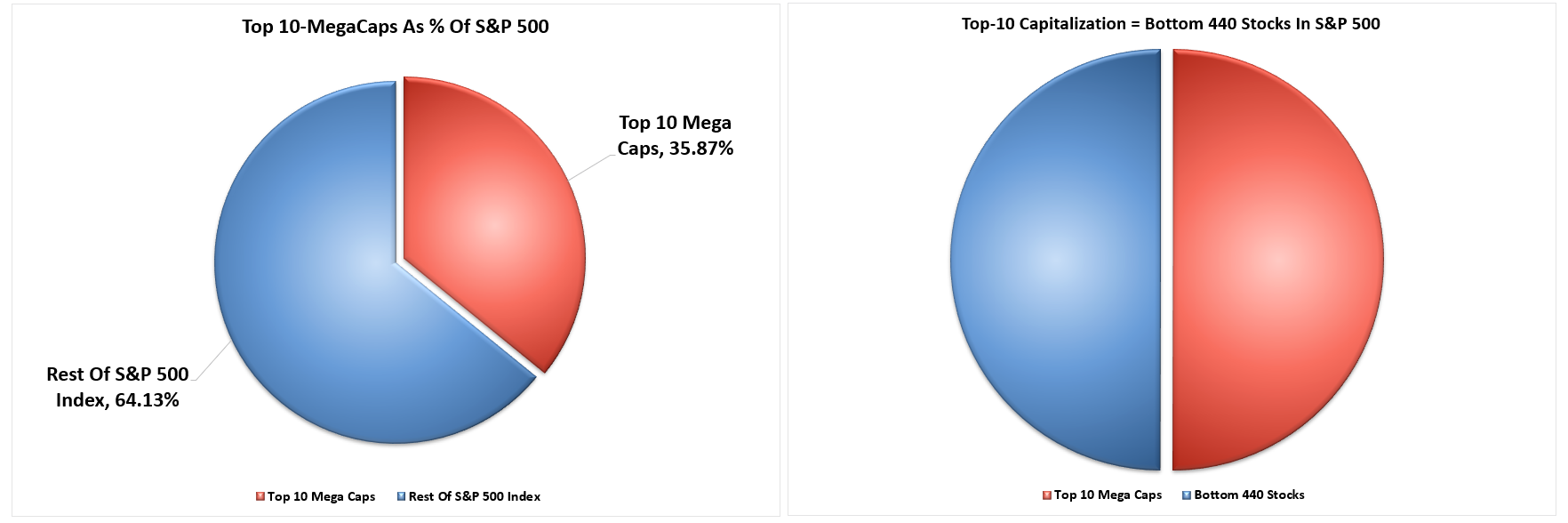

ตามที่ระบุไว้ใน “ ตลาดวัวยังมีชีวิตอยู่และดี” หุ้น 10 อันดับแรกมีน้ำหนักมากในดัชนี S&P 500 ซึ่งดูดซับ $ 0.36 ของทุกดอลลาร์ที่ลงทุน นอกจากนี้หุ้น 10 อันดับแรกส่งผลกระทบต่อดัชนี S&P 500 เช่นเดียวกับหุ้น 440 ด้านล่างรวมกัน

นอกจากนี้หุ้นสิบอันดับแรกใน S&P 500 คิดเป็นมากกว่า 70 เปอร์เซ็นต์ของผลตอบแทนของดัชนี ชื่อเหล่านี้ครองประสิทธิภาพของพอร์ตการลงทุนส่วนใหญ่แม้แต่ชื่อที่ปรากฏบนพื้นผิว ในขณะที่กระแสพาสซีฟยังคงบิดเบือนกลไกการตลาดความสามารถของการกระจายความเสี่ยงแบบดั้งเดิมเพื่อลดความเสี่ยงได้ลดลง สินทรัพย์ที่ครั้งหนึ่งเคยประพฤติตนขึ้นอย่างอิสระในขณะนี้เพิ่มขึ้นและตกลงไปด้วยกันทำให้พอร์ตการลงทุนมีความเสี่ยงมากขึ้นเมื่อตลาดถูกต้อง

แต่นั่นคือที่ที่เราพบการตายของ ทฤษฎีพอร์ตโฟลิโอสมัยใหม่ ซึ่งสันนิษฐานว่าประเภทสินทรัพย์จะไม่เคลื่อนไหวอย่างสมบูรณ์แบบ ในอดีตนี่เป็นเรื่องจริง ความสัมพันธ์ของภาคส่วนมักจะอยู่ระหว่าง 0.3 ถึง 0.6 ทำให้การกระจายความเสี่ยงสามารถส่งผลตอบแทนได้อย่างราบรื่น เมื่อส่วนหนึ่งของตลาดลดลงคนอื่น ๆ อาจเพิ่มขึ้นหรือคงอยู่ได้ ไดนามิกนั้นให้ความยืดหยุ่นของพอร์ตการลงทุน แต่วันนี้ความสัมพันธ์เหล่านั้นก็พังทลายลง ในระหว่างความเครียดของตลาดความสัมพันธ์ที่ขัดขวางสูงถึง 0.9 เกือบทุกประเภทสินทรัพย์ขายออกมาด้วยกันลบผลประโยชน์ป้องกันของการกระจายความเสี่ยง

การเปลี่ยนแปลงนี้เกิดจากการเพิ่มขึ้นของความเป็นเจ้าของแบบพาสซีฟซึ่งเพิ่มการเชื่อมโยงระหว่างหุ้นภาคและแม้แต่สินทรัพย์ การวิจัยเชิงวิชาการจาก Insead และ UC Irvine ยืนยันว่า บริษัท ที่มีความเป็นเจ้าของแบบพาสซีฟสูงมีความผันผวนมากขึ้นและแสดงการเคลื่อนไหวร่วมที่แข็งแกร่งขึ้นโดยเฉพาะอย่างยิ่งในระหว่างการขาย– การแทรกแซงของธนาคารกลางได้เพิ่มการบิดเบือนอีกชั้นหนึ่งโดยการระงับการค้นพบราคาและราคาสินทรัพย์ที่พองตัวโดยไม่เลือกปฏิบัติ การไหลของสภาพคล่องไม่ใช่พื้นฐานตอนนี้ขับเคลื่อนพฤติกรรมการตลาดเป็นจำนวนมาก

แม้แต่พอร์ตการลงทุนที่ออกแบบมาให้เป็น “ ทุกสภาพอากาศ” หรือ “ ความเสี่ยง” ล้มเหลวในการส่งมอบการป้องกันในช่วงที่ตกต่ำอย่างรุนแรง การกระจายความเสี่ยงล้มเหลวเมื่อทุกอย่างเชื่อมโยงกับกระแสและเรื่องเล่าเดียวกัน ภาพลวงตาของยอดคงเหลือลดลงอย่างแน่นอนเมื่อจำเป็นมากที่สุด สภาพแวดล้อมนี้ทำให้ยากขึ้นที่จะพึ่งพากลยุทธ์การจัดสรรสินทรัพย์แบบดั้งเดิม

ดังนั้นเนื่องจากการเปลี่ยนแปลงนี้ไปสู่การเปลี่ยนแปลงของตลาดนักลงทุนจะต้องคิดแตกต่างกันเกี่ยวกับการจัดการความเสี่ยง

แนวทางใหม่ในการกระจายความเสี่ยงในตลาดที่เข้มข้น

ใช่การกระจายความเสี่ยงยังคงเป็นเรื่องสำคัญ– ในความเป็นจริงมันสำคัญมากขึ้นกว่าเดิม ในขณะที่ประโยชน์ดั้งเดิมของการกระจายความเสี่ยงลดลงเนื่องจากความสัมพันธ์สูงและความเข้มข้นของตลาดความจำเป็นในการลดความเสี่ยงยังคงไม่เปลี่ยนแปลง วัตถุประสงค์คือไม่กำจัดความผันผวน แต่เพื่อจัดการอย่างชาญฉลาด นั่นหมายถึงการสร้างความมั่นใจว่าพอร์ตการลงทุนสามารถทนต่อการตกต่ำของตลาดในขณะที่ยังคงมีส่วนร่วมในการกลับหัวเมื่อการเปลี่ยนแปลงความเป็นผู้นำหรือแนวโน้มใหม่เกิดขึ้น

การกระจายความเสี่ยงระดับพื้นผิวไม่เพียงพอในตลาดที่ได้รับแรงผลักดันมากขึ้นจากการไหลเวียนของพาสซีฟ การเป็นเจ้าของกองทุนหลายกองทุนหรือประเภทสินทรัพย์ไม่รับประกันการป้องกันหากการเปิดรับข้อมูลพื้นฐานทับซ้อนกัน นักลงทุนจะต้องลึกซึ้งยิ่งขึ้นและมองข้ามป้ายกำกับและเข้าไปในไดรเวอร์ที่มีความเสี่ยงและผลตอบแทนที่แท้จริง ต่อไปนี้เป็นกลยุทธ์เจ็ดประการที่จะช่วยให้เกิดการกระจายความเสี่ยงที่มีประสิทธิภาพมากขึ้นในสภาพแวดล้อมปัจจุบัน:

- จำกัด การทับซ้อนข้ามการถือครอง: เพื่อลดความเสี่ยงด้านความเข้มข้นในพอร์ตการลงทุนของคุณให้แน่ใจว่าคุณ จำกัด ตำแหน่งที่ซ้ำกันในกองทุนของคุณ

- จัดลำดับความสำคัญการถือครองคุณภาพสูงการถือครองคุณภาพ: ลดการเปิดเผยอย่างกว้างขวางในความโปรดปรานของ บริษัท ที่มีรายได้ที่สอดคล้องกันหนี้สินต่ำและความได้เปรียบในการแข่งขันที่ทนทาน หุ้นที่มีคุณภาพมีแนวโน้มที่จะมีความยืดหยุ่นมากขึ้นในรอบตลาด

- จัดสรรโดยปัจจัยการลงทุนไม่ใช่แค่ภาค: กระจายความหลากหลายตามปัจจัยต่าง ๆ เช่นค่าขนาดโมเมนตัมและความผันผวนต่ำ ลักษณะเหล่านี้ตอบสนองต่อสภาพเศรษฐกิจที่แตกต่างกันสร้างความหลากหลายที่มีประสิทธิภาพมากกว่าการแพร่กระจายของภาคธุรกิจเพียงอย่างเดียว

- อย่าลืมเงินสด: เมื่อตลาดที่ไม่แน่นอนมาถึงให้จดจำมูลค่าของเงินสดเป็นป้องกันความเสี่ยงต่อความผันผวน

- ใช้การจัดการที่ใช้งานอยู่ซึ่งเพิ่มมูลค่า: กองทุนทางยุทธวิธีหรือผู้จัดการที่ใช้งานสามารถนำทางไปรอบ ๆ การค้าที่แออัดและหลีกเลี่ยงการรับแสงที่เป็นระบบที่สร้างขึ้นในดัชนีแบบพาสซีฟ

- รวมรูปแบบการจัดสรรทางเลือก: สำรวจกลยุทธ์ตามความเสี่ยงเช่นความเสี่ยงแบบลำดับชั้น (HRP) ซึ่งปรับให้เข้ากับการเปลี่ยนแปลงความสัมพันธ์และกระจายความเสี่ยงอย่างเท่าเทียมกันมากกว่าวิธีการเฉลี่ยความแปรปรวนแบบดั้งเดิม

- ตรวจสอบความสัมพันธ์เมื่อเวลาผ่านไป: สหสัมพันธ์เป็นแบบไดนามิกโดยเฉพาะอย่างยิ่งในช่วงเวลาของความเครียด ตรวจสอบผลงานของคุณเป็นประจำเพื่อให้แน่ใจว่าการถือครองของคุณจะไม่เคลื่อนไหวใน Lockstep เมื่อมันสำคัญที่สุด

แต่ละขั้นตอนเหล่านี้ได้รับการออกแบบมาเพื่อฟื้นฟูวัตถุประสงค์หลักของการกระจายความเสี่ยง: การควบคุมความเสี่ยงโดยไม่ต้องเสียสละโอกาสในการกลับมา–

ในตลาดที่การเป็นเจ้าของในวงกว้างไม่รับประกันความปลอดภัยวินัยและการวิเคราะห์ที่ลึกกว่านั้นสร้างความแตกต่างอีกต่อไป

(tagstotranslate) ตลาดหมี