{kind=link}

เรามีข่าวที่ดีและไม่ดีสำหรับนักลงทุนที่ต้องการทราบว่าตลาดหุ้นจะทะยานแผงลอยหรือดิ่งลง ก่อนอื่นข่าวดี บทความนี้นำเสนอเส้นทางการตลาดสำหรับสิ่งที่อยู่ข้างหน้า น่าเสียดายที่เส้นทาง“ ถูกต้อง” เป็นหนึ่งในสามสถานการณ์ที่น่าจะเป็น

แม้เราจะไม่สามารถแสดงให้คุณเห็นได้อย่างชัดเจน แต่เราสามารถแบ่งปันรูปแบบทางเทคนิคที่จะช่วยแนะนำเราและในเวลาที่กำหนดอัตราต่อรองที่ดีกว่าว่าเส้นทางใดที่จะเป็นเส้นทาง “ถูกต้อง” ที่สำคัญเรายังกำหนดสถานการณ์ทางเศรษฐกิจที่เป็นไปได้ทางภูมิศาสตร์การเมืองและนโยบายการเงินที่น่าจะสอดคล้องกับการคาดการณ์แต่ละครั้ง

การทำแผนที่เส้นทางของเรา

กราฟด้านล่างพล็อตเส้นทางการตลาดที่น่าจะเป็นไปได้มากที่สุดในอนาคต

การคาดการณ์ A เป็นสถานการณ์ที่รั้นมากที่สุด ในสถานการณ์นี้ S&P 500 ได้เห็นระดับต่ำสุดสำหรับวงจรแล้ว ตลาดจะบดสูงขึ้นจนกว่าจะตรงกับความต้านทานใกล้กับค่าเฉลี่ยเคลื่อนที่ 50- และ 200 วัน หลังจากช่วงเวลาสั้น ๆ ของการรวมตลาดจะแตกเหนือค่าเฉลี่ยการเคลื่อนที่ที่สำคัญเหล่านั้นการตายข้ามระหว่างค่าเฉลี่ยการเคลื่อนที่ที่สำคัญทั้งสองจะพลิกกลับไปที่กากบาทสีทองและเสียงสูงใหม่จะตามมา

ในความเห็นของเราสถานการณ์ B เป็นเส้นทางที่เป็นไปได้มากที่สุด มันระบุว่าเช่นสถานการณ์ A เราอาจได้เห็นระดับต่ำสุดของปี แต่ตลาดหุ้นจะรวมกันในช่วงกว้างเป็นเวลาหลายเดือนก่อนที่จะกลับมามีแนวโน้มที่จะกลับมาทำงานต่อ

C เป็นเส้นทางที่เกี่ยวข้องมากที่สุด มันเกี่ยวข้องกับชุดของเสียงสูงที่ต่ำกว่าและต่ำสุดสำหรับอนาคตที่คาดการณ์ได้ ยิ่งไปกว่านั้นภาวะเศรษฐกิจถดถอยน่าจะมาพร้อมกับสถานการณ์นี้

ตอนนี้เรานำเสนอการคาดการณ์แต่ละรายละเอียดมากขึ้นเพื่อให้เข้าใจได้ดีขึ้นว่าเหตุการณ์ใดที่เป็นไปได้มากที่สุดและการตัดสินใจเชิงนโยบายทางการเมืองเศรษฐกิจการคลังและการเงินสามารถช่วยแนะนำเราในเส้นทางที่ถูกต้องหรือเปลี่ยนเส้นทางเมื่อสภาพแวดล้อมเปลี่ยนแปลง

State of affairs A (Soar)- การเมืองเศรษฐศาสตร์และเฟด

สถานการณ์นี้ระบุว่าภาษีความเสียหายทำให้ตลาดและเศรษฐกิจใกล้จะสิ้นสุด จากมุมมองทางการเมืองนี่หมายถึงประธานาธิบดีทรัมป์และพันธมิตรการค้าที่สำคัญของเราจำนวนมากใกล้เคียงกับการลงนามในข้อตกลงการค้าที่เป็นประโยชน์ ยิ่งไปกว่านั้นสถานการณ์รั้นของเราก็อาจจะต้องมีข้อตกลงทางการค้ากับจีนหรือการอภิปรายขั้นต่ำที่สร้างสรรค์

เฟดที่น่าเกรงขามน้อยกว่าจะส่งเสริมมุมมองนี้นอกเหนือจากภาษี ประธาน Powell ออกมาค่อนข้างน่าเกรงขามในช่วงกลางเดือนเมษายน เขาอ้างว่าเฟดถูกใส่กุญแจมือเนื่องจากการว่างงานต่ำและเอกสารอัตราเงินเฟ้อที่เชื่อง จนถึงจุดของเขาพวกเขาจะลดอัตราเร็วที่สุดเท่าที่จะทำได้หากพวกเขาเห็นว่าเศรษฐกิจอ่อนตัวลงและการว่างงานเพิ่มขึ้น อย่างไรก็ตามพวกเขายังคงกลัวเงินเฟ้อ Boogeyman; ดังนั้นพวกเขามีโอกาสน้อยที่จะลดสภาพการทำงานที่อ่อนตัวลง ในความเห็นของพาวเวลล์ภาษีเป็นอัตราเงินเฟ้อชั่วคราว แต่เขายกปีศาจ Hawkish ว่าพวกเขาอาจจะถาวร

เราต้องจำไว้ว่าสภาพคล่องในตลาดตราสารหนี้ดูเหมือนจะเป็นปัญหาที่อาจเกิดขึ้น ตลาดรั้นนั้นเกิดจากความเชื่อมั่นในเชิงบวกและสภาพคล่องที่เพียงพอ หากเฟดจัดการกับปัญหาสภาพคล่องอัตราต่อรองของแนวโน้มที่เพิ่มขึ้น

สุดท้ายกรณี A สันนิษฐานว่าความเสียหายทางเศรษฐกิจใด ๆ ที่เกิดจากภาษีและการตัดสินใจทางการเงินของผู้บริโภคและองค์กรที่เกี่ยวข้องนั้นมีอายุสั้น สถานการณ์สันนิษฐานว่ากิจกรรมทางเศรษฐกิจจะกลับมาทำงานต่อไปก่อนหน้านี้เมื่อมีการลงมติในอัตราภาษี

โดนัลด์ทรัมป์มีสิ่งที่เรียกว่า “ทรัมป์การ์ด” ในกระเป๋าหลังของเขา การลดภาษี, กฎระเบียบที่ลดลงและการออกกฎหมายธุรกิจอื่น ๆ อาจได้รับการสนับสนุนเพิ่มเติมสำหรับการชุมนุมถึงจุดสูงสุดใหม่

สถานการณ์การวิเคราะห์ทางเทคนิค

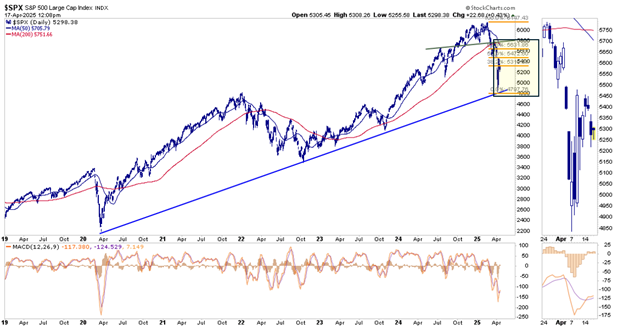

กราฟด้านล่างแสดงหลายพื้นที่ของความต้านทานที่อาจเกิดขึ้นระหว่าง 5600 ถึง 5800 สำหรับ S&P 500 การรวมกันของค่าเฉลี่ยเคลื่อนที่ 50 และ 200 วัน (5705 และ 5751) ระดับการฟื้นฟู Fibonacci (5630) และสายการสนับสนุน/ความต้านทานสีเขียว (5800) อย่างไรก็ตามหากข่าวมีรั้นพอมันจะผ่านการต่อต้านนั้นกลับมามีแนวโน้มที่จะกลับมามีแนวโน้มสูงขึ้น

State of affairs B (แผงลอย)- การเมืองเศรษฐศาสตร์และเฟด

ซึ่งแตกต่างจาก State of affairs A State of affairs B ขึ้นอยู่กับระยะเวลาที่ขยายมากขึ้นสำหรับการแก้ไขภาษี นอกจากนี้ข้อตกลงที่ลงนามอาจไม่เป็นมิตรกับเศรษฐกิจอย่างที่เราจินตนาการถึงสถานการณ์ A. การหารือกับจีนอาจเกิดขึ้น ถึงกระนั้นพวกเขาก็มีแนวโน้มที่จะถูกต่อสู้กับข้อตกลงที่ดูเหมือนจะไกลออกไป

ในบางครั้งข้อตกลงภาษีจะเสร็จสิ้นและด้วยการลงนามคู่ค้าที่สำคัญแต่ละครั้งตลาดจะถอนหายใจด้วยความโล่งอกและให้การมองโลกในแง่ดีซึ่งจะช่วยให้อยู่ในตลาดใกล้กับระดับต่ำสุดล่าสุด ในทางกลับกันการแลกเปลี่ยนการค้าอย่างต่อเนื่องภาษีใหม่และภาษีการตอบโต้จะช่วยให้ปิดตลาดได้

ช่วงการรวมที่มีศักยภาพนั้นกว้างและกิจกรรมอาจมีความผันผวนเนื่องจากนักลงทุนหมุนอย่างรวดเร็วระหว่างการมองโลกในแง่ดีและการมองโลกในแง่ร้ายระหว่างเพดานและพื้น นี่คือสถานการณ์รถไฟเหาะที่เราวางไว้เมื่อต้นปี

เฟดอาจยังคงเป็นที่น่าเกรงขาม แต่เต็มใจที่จะลดอัตราและอาจสิ้นสุด QT หากภาษีศุลกากรพิสูจน์ว่าเป็นภัยคุกคามเงินเฟ้อน้อยกว่าที่พวกเขากังวล เช่นเดียวกับข้อตกลงการค้าเฟดที่เป็นมิตรมากขึ้นจะช่วยให้การสูญเสียในระดับต่ำสุดเมื่อเร็ว ๆ นี้

สถานการณ์ B- การวิเคราะห์ทางเทคนิค

เราใช้กราฟเดียวกับสถานการณ์ A. อย่างไรก็ตามเราเพิ่มกล่องสีเหลืองเพื่อประมาณช่วงที่ตลาดสามารถเดินทางได้ตลอดทั้งปี การรวมกันมีแนวโน้มระหว่าง 5800 ถึง 4900

State of affairs C (Plummet)- การเมืองเศรษฐศาสตร์และเฟด

State of affairs C เป็นมุมมองของเรา ระบุว่า S&P 500 นั้นลดลง 20+% จากจุดสูงสุดตลาดมีราคาในระดับหนึ่งสำหรับรายได้ที่อ่อนแอการเติบโตทางเศรษฐกิจที่ช้าลงการลดการขาดดุลและการเจรจาภาษีเป็นเวลานาน สำหรับ C ที่จะเล่นเช่นการลดลงสูงสุดถึง 40% หรือมากกว่านั้นแนวโน้มเศรษฐกิจและความกังวลด้านภาษีจะเลวร้ายลง

สถานการณ์นี้น่าจะตรงกับภาวะเศรษฐกิจถดถอยและหรือเหตุการณ์เครดิต ยิ่งกว่านั้นเรายังสงสัยว่ามันยังก่อให้เกิดเฟดช้าที่จะตอบสนองต่อปัญหาสภาพคล่องและรัฐบาลให้การสนับสนุนทางการเงินน้อยกว่าปกติในช่วงที่ตกต่ำ

บริษัท จะพบว่าเป็นการยากที่จะตัดสินใจในสภาพแวดล้อมดังกล่าวและมีปัญหาในการดำเนินการกับค่าใช้จ่ายด้านเงินทุน ยิ่งไปกว่านั้นด้วยกิจกรรมทางเศรษฐกิจที่ลดลงพวกเขาจะลดค่าใช้จ่ายรวมถึงการเลิกจ้างพนักงาน การว่างงานที่สูงขึ้นเศรษฐกิจที่อ่อนแอลงและความเชื่อมั่นของผู้บริโภคที่ไม่ดีจะส่งผลให้ผู้บริโภคประหยัดมากขึ้นและใช้จ่ายน้อยลง

แม้ว่านี่จะไม่ใช่การคาดการณ์กรณีพื้นฐานของเรา แต่ก็เป็นไปได้อย่างแน่นอน อย่างไรก็ตามการลดลงอย่างมากจากระดับปัจจุบันแสดงให้เห็นว่าเฟดและรัฐบาลไม่เห็นด้วยหรือดูแลว่านโยบายของพวกเขาเป็นอันตรายต่อเศรษฐกิจในระยะสั้นอย่างไร

สถานการณ์ C- การวิเคราะห์ทางเทคนิค

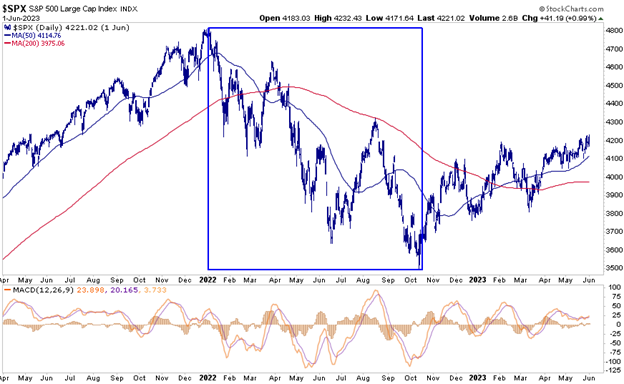

State of affairs C มีแนวโน้มที่จะเล่นในชุดของเสียงสูงและต่ำต่ำ ในแง่ดีนี่อาจเป็นเหมือน 2022 ดังที่แสดงด้านล่าง จากยอดเขาถึงราง S&P 500 ลดลง 28% จุดสูงสุดล่าสุดสู่รางคือ 21% ดังนั้นหากสถานการณ์นี้มีลักษณะคล้ายกับ 2022, 4400 อาจทำเครื่องหมายต่ำ

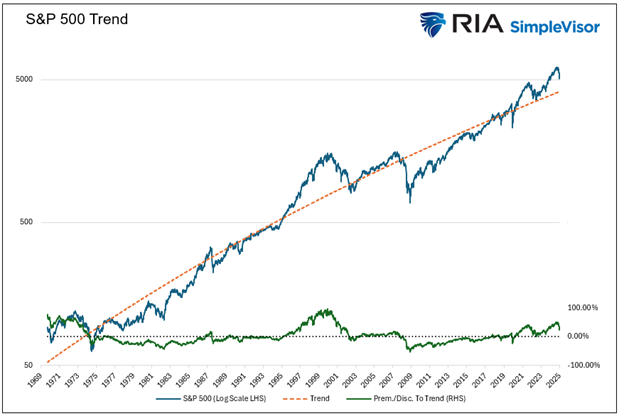

อีกวิธีหนึ่งในการประเมินด้านล่างที่มีศักยภาพคือการสมมติว่าการถดถอย S&P 500 เป็นแนวโน้มระยะยาว แม้จะมีการลดลงเมื่อเร็ว ๆ นี้ S&P 500 นั้นสูงกว่าแนวโน้ม 55 ปีประมาณ 30% (4120) ดังที่แสดงไว้ด้านล่าง น่าเสียดายที่กราฟแสดงให้เห็นว่ามันสามารถต่ำกว่าแนวโน้มและส่งผลให้เกิดการสูญเสียที่สำคัญยิ่งขึ้น

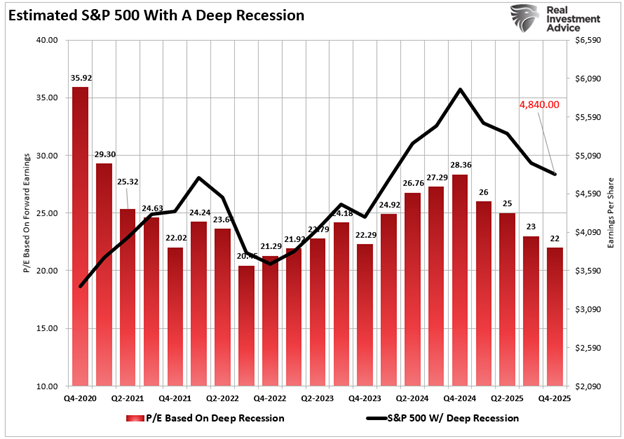

นอกจากนี้เรายังสามารถใช้พื้นฐานเพื่อช่วยเราค้นหาชั้นที่เหมาะสม สำหรับแบบฝึกหัดนี้เราพึ่งพาก การวิเคราะห์การประเมินมูลค่า เราแชร์ในเดือนธันวาคม 2567 ซึ่งคาดการณ์ราคา S&P ที่ 4840 หากการประเมินมูลค่ากลับเป็นระดับปี 2565 และการเติบโตของกำไรก็คงที่ อย่างที่เราเขียนว่า:

แต่ถ้าสหรัฐฯเผชิญกับภาวะเศรษฐกิจถดถอยเนื่องจากนโยบายเศรษฐกิจหรือการเมืองหรือเหตุการณ์ที่เกี่ยวข้องกับเครดิต จากนั้นการลดลงของการประเมินมูลค่าสู่ระดับปี 2565 ที่คาดว่าจะมีรายได้ 22 เท่า ดังกล่าวจะเท่ากับการลดลงประมาณ 20% จากระดับปัจจุบัน

สุดท้าย เราแบ่งปันกราฟด้านล่างเพื่อช่วยให้บริบทมากขึ้นสำหรับการเบิกถอนจากความสูงของบันทึกเช่นที่เรากำลังประสบอยู่ ตั้งแต่ปีพ. ศ. 2512 การเบิกถอนเก้าครั้งนั้นเลวร้ายยิ่งกว่าปัจจุบัน หกในเก้าถูก จำกัด ไว้ที่ -35% หรือน้อยกว่าทิ้งไว้สามครั้งรวมถึงการชนของ DOT -COM และวิกฤตการณ์ทางการเงินที่มีผลขาดทุนมากขึ้น

สรุป

เราเอนตัวไปสู่สถานการณ์ B รถไฟเหาะที่มีช่วงเวลาที่มีความผันผวนอย่างรุนแรง หากสิ่งนี้ถืออยู่ความสามารถของเราในการปฏิบัติตามกฎการซื้อขายและตัวชี้วัดทางเทคนิคของเราในขณะที่พยายามเพิกเฉยต่อลักษณะพฤติกรรมที่ไม่ก่อผลจะได้รับการทดสอบอย่างเต็มที่

เป็นไปไม่ได้ที่จะทำนายเส้นทาง แต่การพิจารณาสถานการณ์ที่แตกต่างกันและทำความเข้าใจกับปัจจัยพื้นฐานที่น่าจะเป็นไปได้ที่การกำหนดแต่ละเส้นทางจะช่วยให้เรามีแผนที่ถนนเพื่อช่วยให้เราติดตามเส้นทางหรือเปลี่ยนเส้นทางหากจำเป็น