{kind=link}

ข้อมูลทางเศรษฐกิจล่าสุดแสดงให้เห็นว่าเศรษฐกิจสหรัฐกำลังชะลอตัวลง นั่นหมายความว่าการเติบโตจะชะลอตัวงานกำลังหดตัวลงและครัวเรือนกำลังใช้จ่ายน้อยลง ดังที่เราแสดงในล่าสุด #bullbearreportการเติบโตทางเศรษฐกิจเงินเฟ้อและการบริโภคส่วนบุคคลมีแนวโน้มลดลง

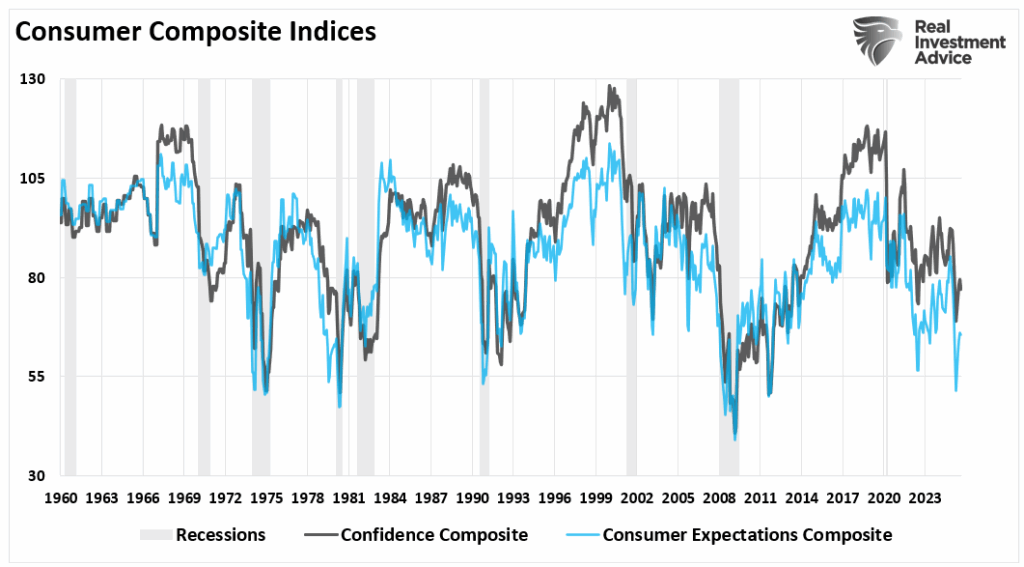

ไม่น่าแปลกใจที่การเติบโตของงานจะลดลงความเชื่อมั่นของผู้บริโภคก็ได้รับความนิยมในรายงานล่าสุดด้วยความคาดหวังในอนาคตที่อ่อนแอมาก

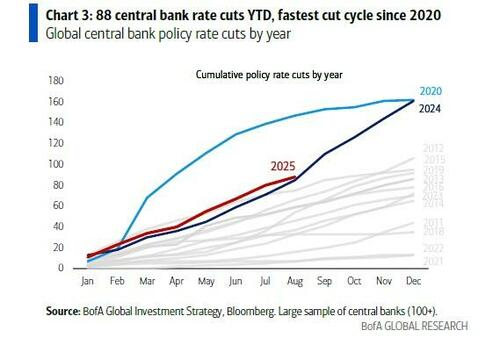

ในขณะที่ตลาดการเงินรู้สึกตื่นเต้นมากกับข้อมูลเนื่องจากมันสร้างแรงกดดันสำหรับการลดอัตราในสหรัฐอเมริกา แต่เป็นลางไม่ดีสำหรับผลตอบแทนในอนาคต จนถึงปี 2568 มีการลดอัตราการลดอัตราธนาคารกลาง 88 รอบการตัดที่เร็วที่สุดนับตั้งแต่การแข่งขัน Covid ในปี 2020 นั่นไม่ใช่สัญญาณของการเติบโตทางเศรษฐกิจที่กำลังเติบโต ในขณะที่หุ้นและเครดิตคาดว่าเฟดจะเข้าร่วมพรรคที่ผ่อนคลาย แต่การลดลงของการตัดแสดงให้เห็นว่าจุดอ่อนกำลังแพร่กระจายไปทั่วโลก

การเติบโตทางเศรษฐกิจที่สำคัญหรือการขาดมันกำหนดความคาดหวังรายได้และพฤติกรรมของนักลงทุน เมื่อมองแวบแรกดูเหมือนว่าเศรษฐกิจสหรัฐฯกำลังฟื้นความแข็งแกร่งในรายงาน GDP ล่าสุด แต่ไดรเวอร์ของการเติบโตนั้นบอกเล่าเรื่องราวที่แตกต่าง การใช้จ่ายของผู้บริโภคเพิ่มขึ้น 1.4 เปอร์เซ็นต์ซึ่งเป็นผู้สนับสนุนหลัก อย่างไรก็ตามการเพิ่มขึ้นนี้ได้รับการสนับสนุนส่วนใหญ่ผ่านการลดลงของการออมและการใช้เครดิตที่เพิ่มขึ้น การเติบโตของค่าจ้างที่แท้จริงยังคงนิ่งซึ่งหมายความว่าผู้บริโภคไม่ได้ใช้จ่ายมากขึ้นเพราะพวกเขาได้รับมากขึ้น พวกเขายืมและใช้เงินออม

ผู้สนับสนุนรายใหญ่อีกคนหนึ่งของ Q2 GDP คือการนำเข้าลดลงอย่างรวดเร็ว ในขณะที่เทคนิคนี้ช่วยเพิ่ม GDP แต่ก็ไม่ได้บ่งบอกถึงสุขภาพทางเศรษฐกิจ การนำเข้าลดลงเนื่องจากความต้องการในประเทศอ่อนลงและภาษียังคงบิดเบือนกระแสการค้า การเติบโตของการส่งออกนั้นเรียบง่าย แต่ไม่เพียงพอที่จะชดเชยภาพที่ใหญ่ขึ้นของการชะลอการค้าโลก การลงทุนคงที่ภาคเอกชนก็ลดลงในไตรมาสที่ 2 การแนะนำธุรกิจกำลังดึงค่าใช้จ่ายด้านทุนกลับมาโดยเฉพาะอุปกรณ์และโครงสร้าง สัญญาณนี้ลดความเชื่อมั่นในความต้องการในอนาคต การใส่สินค้าคงคลังเพิ่มเข้ามาเล็กน้อยถึง GDP แต่ด้วยการทำให้ผอมบางและการขายช้าลงการลดลงของสินค้าคงคลังมีแนวโน้มในไตรมาสที่ 3 และไตรมาสที่ 4

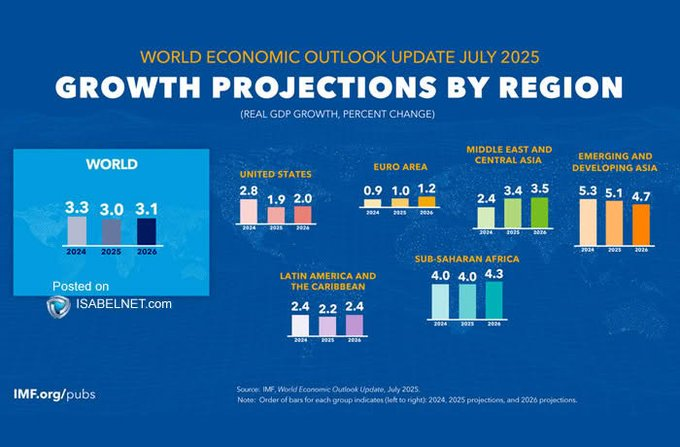

นอกจากนี้ในขณะที่นักลงทุนมีความรั้นอย่างมากในตลาดหุ้นการคาดการณ์สำหรับส่วนที่เหลือของปี 2025 กำลังมีสติ การคาดการณ์ส่วนใหญ่ในขณะนี้ทำให้การเติบโตทางเศรษฐกิจของสหรัฐอยู่ที่ 1.5 เปอร์เซ็นต์หรือต่ำกว่าในช่วงครึ่งหลัง ภายในไตรมาสที่ 4 การเติบโตของจีดีพีที่แท้จริงอาจช้ากว่า 1.0 % เมื่อเทียบเป็นรายปี แม้แต่กองทุนการเงินระหว่างประเทศซึ่งเพิ่งสร้างการคาดการณ์การเติบโตทั่วโลกก็มีเศรษฐกิจสหรัฐเพิ่มขึ้น 2% ในอีกสองปีข้างหน้าและยูโรโซนใกล้ 1%

ตามที่กล่าวไว้ข้างต้นการใช้จ่ายของผู้บริโภคซึ่งเป็นตัวขับเคลื่อนหลักของ GDP จะถูก จำกัด ด้วยการชะลอการเติบโตของค่าจ้างต้นทุนการให้บริการหนี้สูงและลดการเข้าถึงเครดิต เศรษฐกิจขาดเครื่องมือการเติบโตทางเลือกโดยไม่ต้องมีการลงทุนทางธุรกิจหรือความต้องการส่งออก การลดความต้องการทางเศรษฐกิจนั้นจะแปลเป็นความคาดหวังของกำไรล่วงหน้าซึ่งต้องมีการตีราคาใหม่ของตลาดการเงิน

ลองดูข้อมูลทางเศรษฐกิจล่าสุดเพื่อประเมินความเสี่ยง

ข้อมูลเศรษฐกิจของสหรัฐอเมริกา: ดีไม่ดี

รายงานการจ้างงานของเดือนกรกฎาคมยืนยันว่าการชะลอตัวของการเติบโตทางเศรษฐกิจของสหรัฐกำลังลดลง เงินเดือนที่ไม่ใช่ฟาร์มเพิ่มขึ้นเพียง 73,000 ตำแหน่ง ความคาดหวังคือ 110,000 เรื่องราวที่ใหญ่กว่าอยู่ในการแก้ไข พฤษภาคมและมิถุนายนเงินเดือนถูกเฉือน 258,000 นั่นคือการแก้ไขการลดลงสองเดือนที่ใหญ่เป็นอันดับสองนับตั้งแต่ภาวะเศรษฐกิจถดถอยในปี 2551 เมื่อนายจ้างหยุดการจ้างงานและกำไรก่อนหน้านี้ถูกลบออกไปนั่นไม่ใช่ความผิดพลาดของข้อมูล – มันเป็นสัญญาณ

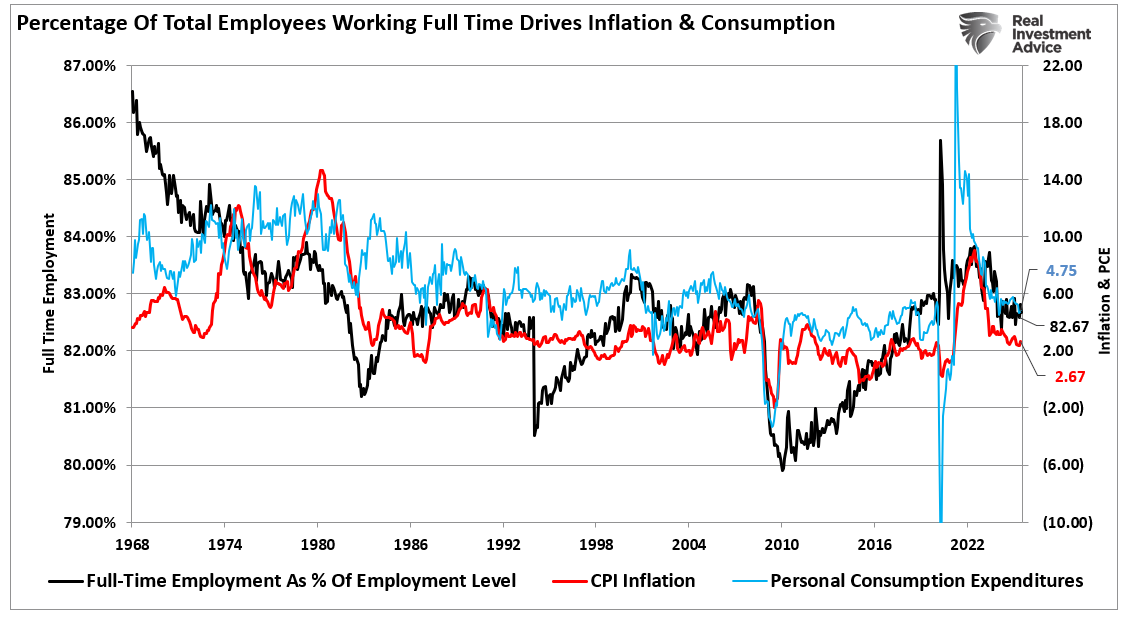

อัตราการว่างงานเพิ่มขึ้นเป็นร้อยละ 4.2 ในขณะที่การมีส่วนร่วมของแรงงานยังคงอยู่ที่ 62.2 เปอร์เซ็นต์ ในขณะที่ไม่น่าตกใจในมูลค่าที่กำหนด แต่การขาดการเติบโตของการมีส่วนร่วมแสดงให้เห็นว่าประชากรวัยทำงานไม่ได้เข้าสู่จำนวนพนักงานอีกครั้งในจำนวนที่สำคัญ ที่สำคัญกว่านั้นการจ้างงานเต็มเวลายังคงอ่อนแอเนื่องจากร้อยละของพนักงานทั้งหมดซึ่งมีความสัมพันธ์กับทิศทางในอนาคตของค่าใช้จ่ายและเงินเฟ้อการบริโภคส่วนบุคคลในอนาคต สิ่งนี้ไม่น่าแปลกใจเพราะสำหรับบุคคลที่จะบริโภคในระดับที่สูงขึ้นพวกเขาต้องการการจ้างงานเต็มเวลา หากไม่มีการบริโภคเพิ่มขึ้นการเติบโตทางเศรษฐกิจและอัตราเงินเฟ้อของสหรัฐจะลดลง

การเติบโตของค่าจ้างก็สูญเสียโมเมนตัม รายได้รายชั่วโมงเฉลี่ยเพิ่มขึ้น 0.3 % ต่อเดือน แต่ผลกำไรปีต่อปีชะลอตัวลงถึง 3.9 % นี่เป็นปัญหา อัตราเงินเฟ้อยังคงร้อนแรงในการให้บริการและสิ่งจำเป็นทำให้การเติบโตของรายได้จริง

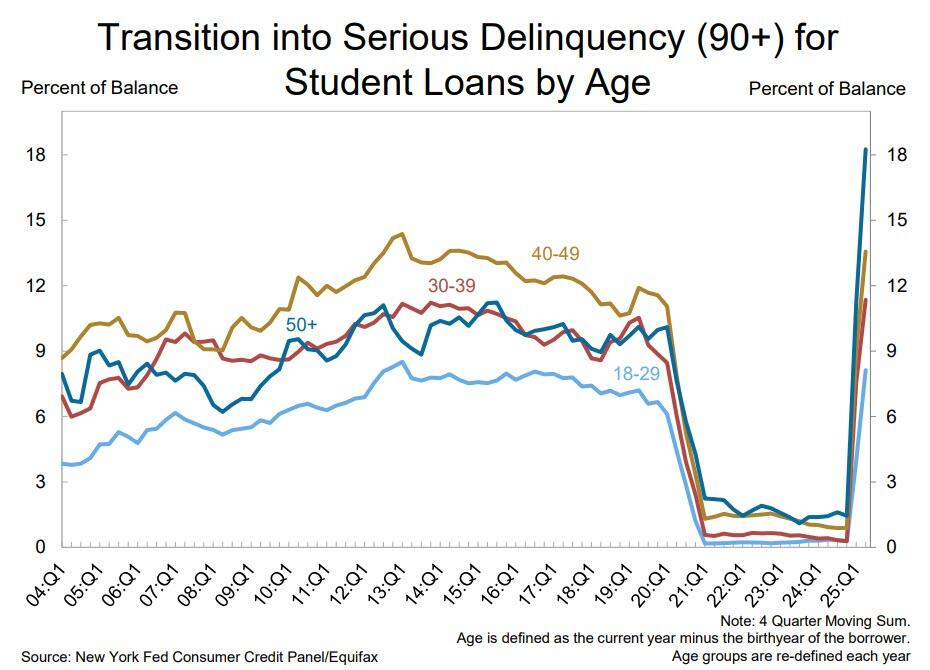

ดังนั้นครัวเรือนรู้สึกถึงการหยิกและการใช้จ่ายตามดุลยพินิจจะสะท้อนให้เห็นว่าในช่วงครึ่งหลังของปี 2568 โดยเฉพาะอย่างยิ่งกรณีที่มีอัตราการกระทำผิดที่เพิ่มขึ้นโดยเฉพาะอย่างยิ่งในหนี้เงินกู้ของนักเรียน

การแบ่งภาคส่วนของการเติบโตของงานแสดงให้เห็นถึงการเปลี่ยนแปลงของวัฏจักรปลาย งานด้านการดูแลสุขภาพและรัฐบาลยังคงถูกเพิ่มเข้ามา แต่สิ่งเหล่านี้ไม่ได้เป็นวงจร การจ้างงานการผลิตลดลงสะท้อนคำสั่งซื้อที่อ่อนแอและการชะลอตัวของการค้าทั่วโลก การจ้างงานระดับมืออาชีพและธุรกิจได้หยุดชะงัก นอกจากนี้ตลาดแรงงานกำลังเปลี่ยนจากขั้นตอนการฟื้นตัวหลังการฟื้นตัวเป็นวงจรการจ้างงานที่ช้าลงโครงสร้าง ธุรกิจกำลังกระชับค่าใช้จ่ายแรงงานเนื่องจากการเติบโตของรายได้ช้าลง

นี่ไม่ใช่การปรับระยะสั้น เป็นการรีเซ็ตความคาดหวังในการจ้างงานในหลายภาคส่วน หากการเติบโตของค่าจ้างยังคงอยู่ในระดับปานกลางและการจ้างงานช้าลงเศรษฐกิจที่ขับเคลื่อนด้วยการบริโภคจะสูญเสียกลไกการเติบโตหลัก

ข้อมูลเผยให้เห็นการชะลอตัวในวงกว้าง

นอกรายงานการจ้างงานดัชนีการผลิต ISM ของเดือนกรกฎาคมลดลงเหลือ 48.0 ทำเครื่องหมายการหดตัวห้าเดือน คำสั่งซื้อใหม่ซบเซาในขณะที่ดัชนีการจ้างงานลดลงถึง 43.4 เปอร์เซ็นต์ การอ่านนี้มีความสำคัญ มันบ่งชี้ว่า บริษัท กำลังลดงานโรงงานอย่างแข็งขันไม่ใช่แค่การจ้างงานที่ช้าลง ปัญหาไม่ได้แยกออกจากการผลิต ภาคบริการซึ่งประกอบด้วยประมาณ 70 เปอร์เซ็นต์ของเศรษฐกิจสหรัฐฯ ดัชนีบริการ ISM ลงทะเบียนที่ 50.1 ในเดือนกรกฎาคมลดลงจากการอ่าน 50.8 ก่อนหน้านี้ นี่คือการอ่านการขยายตัวในทางเทคนิค แต่มีเพียงอัตรากำไรขั้นต้นที่บางที่สุด

ดัชนีคอมโพสิตมีน้ำหนักเศรษฐกิจ (70% บริการ / การผลิต 30%) มันบอกเราว่าสิ่งที่เราสงสัยอยู่แล้ว: เศรษฐกิจกำลังเติบโตแม้ว่าจะช้ามาก

องค์ประกอบการจ้างงานของบริการลดลงเหลือ 46.4 เปอร์เซ็นต์ เมื่อ บริษัท ผู้ให้บริการเริ่มตัดเงินเดือนมันบ่งบอกถึงความอ่อนแอที่ลึกซึ้งยิ่งขึ้นในความต้องการ เป็นเวลาหลายเดือนการใช้จ่ายบริการเป็นบัฟเฟอร์ต่อความนุ่มนวลของการผลิต บัฟเฟอร์นั้นกัดเซาะเนื่องจากต้นทุนการป้อนข้อมูลเพิ่มขึ้น ธุรกิจต้องเผชิญกับค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้นในขณะที่การเติบโตของรายได้ซบเซาสูตรสำหรับการบีบอัดมาร์จิ้น

สิ่งนี้เห็นได้ชัดในระยะเวลาการรายงานผลประกอบการไตรมาส 2 จะไม่มีการเติบโตของรายได้หากไม่มีเทคโนโลยี megacap และธนาคาร Wall Avenue รายใหญ่–

บริษัท อุตสาหกรรมได้เริ่มชี้นำที่ต่ำกว่าแล้ว ภาษีศุลกากรค่าใช้จ่ายที่สูงขึ้นและคำสั่งซื้อที่ลดลงจะลดลงเป็นอัตรากำไรขั้นต้น บริษัท เช่น Caterpillar, Deere และ 3M ได้ออกคำเตือนกำไร บริษัท ที่หันหน้าเข้าหาผู้บริโภคก็มีความเสี่ยงเช่นกัน การใช้จ่ายตามอำเภอใจจะชะลอตัวลงและต้นทุนการป้อนข้อมูลที่เพิ่มขึ้นจะบีบอัตรากำไรเพิ่มเติมสำหรับผู้ค้าปลีกและผู้ให้บริการ

ในขณะที่เทคโนโลยีและ บริษัท ที่ขับเคลื่อนด้วย AI ได้กลายเป็นจุดสว่างเมื่อเร็ว ๆ นี้ความแข็งแกร่งของพวกเขาไม่สามารถชดเชยแรงกดดันจากองค์กรที่กว้างขึ้น ในไตรมาสที่ 2 ผลประกอบการ S&P 500 เพิ่มขึ้น 6.4percentโดย 80 เปอร์เซ็นต์ของ บริษัท ที่คาดการณ์ แต่สิ่งนี้มาสก์มีการเติบโตที่กว้างขึ้นซึ่งผลกำไรจะมีความเข้มข้นในสองภาคส่วน

เช่น การระบุว่าการเติบโตทางเศรษฐกิจที่ชะลอตัวจะช่วยลดความคาดหวังของกำไรสำหรับไตรมาสที่ 3 และไตรมาสที่ 4 การบีบอัดมาร์จิ้นจะครอบงำเป็น บริษัท ที่มีอำนาจการกำหนดราคาและโครงสร้างต้นทุนที่มีประสิทธิภาพประสบความสำเร็จในขณะที่ส่วนที่เหลือต่อสู้เพื่อตอบสนองความคาดหวัง

ตอนนี้นักลงทุนต้องพิจารณาความเสี่ยงนี้

การวางตำแหน่งนักลงทุนในเศรษฐกิจที่ชะลอตัว

หลักฐานชี้ไปที่เศรษฐกิจสหรัฐที่ช้าลง การเติบโตจะลดลงอัตราเงินเฟ้อยังคงสูงขึ้นอัตรากำไรขั้นต้นขององค์กรต้องเผชิญกับแรงกดดันและการลดอัตราดอกเบี้ย เงื่อนไขเหล่านี้ต้องการการเปลี่ยนแปลงกลยุทธ์การลงทุน นักลงทุนจะต้องปรับตัวให้เข้ากับการรักษาทุนสร้างรายได้และจัดการความเสี่ยง การวางตำแหน่งควรเน้นความยืดหยุ่นคุณภาพและความมั่นคงของรายได้ เป้าหมายคือการลดการสัมผัสกับภาคที่ระเหยได้และมุ่งเน้นไปที่สินทรัพย์ที่ทำงานได้ดีในระหว่างการชะลอตัวทางเศรษฐกิจ

นี่คือการกระทำที่สำคัญที่นักลงทุนควรพิจารณา:

- Rการสัมผัสกับสต็อกวัฏจักร: ลดส่วนต่าง ๆ เช่นการค้าปลีกการเดินทางและอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคที่พึ่งพาการเติบโตทางเศรษฐกิจที่แข็งแกร่ง

- เพิ่มการจัดสรรให้กับภาคการป้องกัน: มุ่งเน้นไปที่ลวดเย็บกระดาษผู้บริโภคการดูแลสุขภาพและสาธารณูปโภค ภาคเหล่านี้ให้รายได้ที่มั่นคงแม้ในสภาพแวดล้อมที่อ่อนแอ

- สนับสนุน บริษัท ที่มีอำนาจการกำหนดราคาที่แข็งแกร่ง: บริษัท เหล่านี้สามารถรักษาอัตรากำไรขั้นต้นได้ดีขึ้นแม้จะมีต้นทุนการป้อนข้อมูลเพิ่มขึ้น

- จัดลำดับความสำคัญของงบดุลที่แข็งแกร่ง: หนี้สินต่ำและเงินสำรองเงินสดสูงลดความเครียดทางการเงินและการสนับสนุนผลตอบแทนที่สอดคล้องกัน

- เพิ่มผู้จ่ายเงินปันผลที่มีคุณภาพสูง: มองหา บริษัท ที่มีประวัติของเงินปันผลที่มั่นคงหรือเพิ่มขึ้น สิ่งเหล่านี้ให้การสนับสนุนรายได้เนื่องจากกำไรจากการลงทุนช้า

- เพิ่มรายได้คงที่: พันธบัตรระยะสั้นและ บริษัท ระดับสูงอาจได้รับประโยชน์จากอัตราดอกเบี้ยที่ลดลง

- พิจารณาการวางตำแหน่งเส้นโค้งผลผลิต: เส้นโค้งผลผลิตที่ชันจากการลดอัตราอาจสร้างโอกาสในพันธบัตรระดับกลาง

- หลีกเลี่ยงการเติบโตของหุ้น– บริษัท เหล่านี้พึ่งพารายได้ในอนาคตและการจัดหาเงินทุนราคาถูกซึ่งทั้งสองอยู่ภายใต้แรงกดดันในเศรษฐกิจที่ชะลอตัว

เศรษฐกิจสหรัฐที่ชะลอตัวจะเปลี่ยนโปรไฟล์ผลตอบแทนข้ามสินทรัพย์ การปรับตอนนี้เพื่อมุ่งเน้นไปที่คุณภาพกระแสเงินสดและการวางตำแหน่งการป้องกันสามารถปรับปรุงการป้องกันข้อเสียและกำหนดขั้นตอนสำหรับผลตอบแทนพอร์ตที่มีเสถียรภาพมากขึ้น

ในขณะที่ไม่มีการรับประกันช่องว่างในปัจจุบันระหว่างสิ่งที่ Wall Avenue คาดหวังและสิ่งที่เศรษฐกิจสามารถส่งมอบได้นั้นแตกต่างกันมาก เศรษฐกิจจะทันเพื่อตอบสนองความคาดหวังของ Wall Avenue หรือไม่? แน่นอน. มันมักจะไม่เกิดขึ้นอย่างนั้น