{kind=link}

เมื่อวันที่ 8 มกราคม 2568 เราตอบคำถามของคุณหลายข้อด้วยบทความที่มีชื่อว่า ทำไมผลผลิตพันธบัตรจึงเพิ่มขึ้น? ตั้งแต่นั้นมาอัตราผลตอบแทนพันธบัตรก็ลดลง แต่เมื่อไม่นานมานี้ได้เพิ่มขึ้นเมื่อต้นเดือนมกราคม ไม่น่าแปลกใจที่กล่องอีเมลของเราจะเต็มไปด้วยคำถามเดียวกับที่เราได้รับในต้นเดือนมกราคม

บทความนี้นำเสนอมุมมองที่แตกต่างกันเกี่ยวกับคำถามที่ว่าทำไมผลตอบแทนพันธบัตรจึงเพิ่มขึ้น เรามุ่งเน้นไปที่ความแตกต่างระหว่างเรื่องเล่าและพื้นฐาน อย่างไรก็ตามเราทบทวนสถานการณ์ปัจจุบันโดยย่อก่อนที่จะเริ่มต้น

แบบจำลองพันธบัตรพื้นฐาน

กราฟทั้งสองด้านล่างได้รับการปรับปรุงจากบทความในเดือนมกราคมแสดงให้เห็นถึงความสัมพันธ์ทางประวัติศาสตร์ที่แข็งแกร่งระหว่างผลตอบแทนพันธบัตรสิบปีและแบบจำลองของเราซึ่งขึ้นอยู่กับอัตราเงินเฟ้อความคาดหวังอัตราเงินเฟ้อและกิจกรรมทางเศรษฐกิจ ปัจจุบันอัตราผลตอบแทนยุติธรรมของ UST สิบปีคือ 3.94percentซึ่งประมาณ 64 คะแนนพื้นฐานต่ำกว่าผลผลิตจริง ช่องว่างระหว่างมูลค่ายุติธรรมและผลผลิตของพันธบัตรเรียกว่าเทคนิคเป็นคำว่าพรีเมี่ยม คำว่า ‘พรีเมี่ยม’ วัดปริมาณปัจจัยที่ไม่ใช่โมเดลทั้งหมดที่ส่งผลกระทบต่อผลผลิต วันนี้ความแตกต่างสามารถอธิบายได้โดยการขาดดุลและข้อกังวลเกี่ยวกับอัตราเงินเฟ้อที่เกี่ยวข้องกับภาษีเช่นเรื่องเล่าในปัจจุบัน

กราฟต่อไปนี้ให้บริบททางประวัติศาสตร์สำหรับความสัมพันธ์ระหว่างผลผลิตและอัตราเงินเฟ้อ อัตราผลตอบแทนเพิ่มขึ้นในปี 2564 และ 2565 เนื่องจากอัตราเงินเฟ้อเพิ่มขึ้นเป็นสูงสุด 9% ตั้งแต่นั้นมาอัตราเงินเฟ้อก็ลดลงอย่างรวดเร็วและใกล้จะถึงเป้าหมาย 2% ของเฟด อย่างไรก็ตามอัตราผลตอบแทนพันธบัตรยังคงอยู่ใกล้จุดสูงสุดของพวกเขาการซื้อขายในช่วงกว้างซึ่งครอบคลุม 3.75% ถึง 5.00%

ผู้ค้ารายวันเรื่องเล่าและพื้นฐาน

ปัจจัยพื้นฐานเช่นอัตราส่วนราคาต่อกำไรสำหรับหุ้นหรือคำว่าพรีเมี่ยมสำหรับพันธบัตรนั้นไม่มีความหมายสำหรับผู้ค้ารายวัน เรื่องเล่าอธิบายว่าทำไมตลาดขึ้นหรือลงจึงไม่มีค่าพอสมควรต่อผู้ค้ารายวัน ผู้ค้ารายวันมุ่งเน้นไปที่ความไม่สมดุลระหว่างนาทีระหว่างผู้ซื้อและผู้ขาย พวกเขาคิดเครื่องมือการซื้อขายเพื่อหาปริมาณวิธีการที่ความไม่สมดุลดังกล่าวอาจส่งผลกระทบต่อราคา งานของพวกเขาเป็นเรื่องทางเทคนิคอย่างไม่น่าเชื่อ ผู้ค้าระยะสั้นที่ประสบความสำเร็จมากที่สุดไม่สนใจเรื่องเล่าของตลาดและทำการวิเคราะห์ขั้นพื้นฐานเป็นศูนย์ ผลกระทบของผู้ค้าเหล่านี้มีความสำคัญมากที่สุดในราคาระหว่างวันระยะสั้น

เมื่อมองไปไกลกว่าผู้ค้ารายวันเรื่องเล่ามักจะกำหนดแนวโน้มราคาระยะสั้นถึงระยะกลาง เรื่องเล่าเหล่านี้ซึ่งอาจเป็นวันที่ผ่านมาสัปดาห์เดือนหรือนานกว่านั้นเป็นเรื่องราวหรือธีมที่กำหนดวิธีที่ผู้ค้าและนักลงทุนตีความและตอบสนองต่อการเปลี่ยนแปลงในตลาดการเงิน พวกเขาทำให้หัวข้อที่ซับซ้อนง่ายขึ้นเป็นคำอธิบายที่ย่อยได้ง่าย บางครั้งเรื่องเล่าของตลาดอธิบายได้อย่างถูกต้องว่าทำไมตลาดถึงเคลื่อนไหวไปในทิศทางเดียวหรืออีกทิศทางหนึ่ง อย่างไรก็ตามบางครั้งพวกเขาก็พิสูจน์เท็จ ไม่ว่าจะเป็นข้อมูลที่ยากลำบากหรือไม่เรื่องเล่าของตลาดสามารถขยายแนวโน้มตลาดได้โดยการกำหนดพฤติกรรมนักลงทุนระยะสั้น นอกจากนี้เมื่อเรื่องเล่าได้รับความนิยมพวกเขาจะถูกขยายโดยสื่อและเมื่อเร็ว ๆ นี้แพลตฟอร์มโซเชียลมีเดีย

การย้ายออกไปข้างนอกนักลงทุนที่ใช้พื้นฐานมุ่งเน้นไปที่ข้อมูลและข้อเท็จจริงที่ยากลำบาก หัวใจหลักของมันการวิเคราะห์ขั้นพื้นฐานช่วยให้นักลงทุนสามารถกำหนดมูลค่าที่แท้จริงของสินทรัพย์หรือตลาดและประเมินว่ามีการประเมินค่ามากเกินไปหรือต่ำเกินไป ในขณะที่การวิเคราะห์ขั้นพื้นฐานมุ่งเน้นไปที่ข้อมูลวัตถุประสงค์การตีความอาจแตกต่างกันอย่างกว้างขวาง นักลงทุนที่มีพื้นฐานมาจากพื้นฐานยินดีที่จะมองข้ามการซื้อขายที่สองต่อวินาทีของผู้ค้ารายวันและเรื่องเล่าที่ย้ายสินทรัพย์เป็นสัปดาห์หรือหลายเดือนในแต่ละครั้ง พวกเขาสะดวกสบายในการซื้อสินทรัพย์ในสิ่งที่พวกเขาเชื่อว่าเป็นส่วนลดสำหรับมูลค่ายุติธรรม

พื้นฐานกับเรื่องเล่า

ในฐานะนักลงทุนที่กระตือรือร้นเราสร้างความสมดุลระหว่างผลกระทบระยะสั้นของการเล่าเรื่องและผลการดำเนินงานระยะยาวที่ขับเคลื่อนโดยพื้นฐาน

นี่เป็นเรื่องยากอย่างไม่น่าเชื่อในตลาดหุ้นเนื่องจากหุ้นสามารถอยู่ได้ดีหรือต่ำกว่ามูลค่าที่แท้จริงของพวกเขามานานหลายปี ดังนั้นเรื่องเล่าของหุ้นมักจะส่งผลให้เกิดแนวโน้มที่ยาวนานกว่าเรื่องเล่าของตลาดตราสารหนี้

หากต้องการชื่นชมสิ่งนี้ให้ดีขึ้นให้พิจารณากราฟแรกด้านล่างซึ่งแสดงความสัมพันธ์ระหว่าง CAPE10 สำหรับ S&P 500 และผลตอบแทนหนึ่งปีหลังจากการประเมินค่ารายเดือนแต่ละครั้ง แผนภูมิครอบคลุมข้อมูล 75 ปี ในขณะที่เราเน้นเราสามารถคาดหวังช่วงประสิทธิภาพหนึ่งปีโดยประมาณบวกหรือลบ 20% ในการประเมินมูลค่าปัจจุบัน ยิ่งกว่านั้นด้วย R-Squared ที่. 0277 เราไม่มีความมั่นใจในการคาดการณ์นั้น

กราฟต่อไปนี้แสดงให้เห็นว่าปัจจัยพื้นฐานนั้นคาดการณ์ผลตอบแทนได้มากกว่าระยะเวลา 10 ปี ตามรุ่นนี้ความคาดหวังในปัจจุบันสำหรับช่วงผลตอบแทนสิบปีของ S&P 500 จาก -0.50% ถึง +3.50% ไม่เพียง แต่ช่วงของความคาดหวังที่แน่น แต่เรามีความมั่นใจมากขึ้นตามที่เห็นได้จาก R-squared ที่ 0.4033

หากคุณเป็นนักลงทุนระยะยาวซื้อและถือได้ผลตอบแทนที่คาดหวังเล็กน้อยที่หุ้นเสนอในอีกสิบปีข้างหน้าควรให้ความระมัดระวัง อย่างไรก็ตามกราฟแรกแจ้งให้ผู้ค้าที่ใช้งานอยู่ว่าลำดับของผลตอบแทนประจำปีซึ่งประกอบด้วยผลตอบแทนรวมสิบปีเป็นเรื่องยากที่จะทำนาย การเล่าเรื่องและความเชื่อมั่นจะเป็นตัวกำหนดลำดับนั้น

ในตลาดตราสารหนี้การเล่าเรื่องก็ส่งผลกระทบอย่างมาก แต่พวกเขาก็ไม่ได้มีแนวโน้มที่จะอยู่ได้นาน นี่เป็นเพราะการเชื่อมต่อระหว่างกันระหว่างผลผลิตและกิจกรรมทางเศรษฐกิจ อัตราดอกเบี้ยที่สูงขึ้นให้แรงจูงใจน้อยลงในการลงทุนหรือบริโภค ดังนั้นอย่างที่เราได้เห็นซ้ำ ๆ ตลอดประวัติศาสตร์ช่วงเวลาของอัตราดอกเบี้ยที่สูงกว่านั้นเกี่ยวข้องกับการเติบโตทางเศรษฐกิจที่ช้าหรือเชิงลบและในทางกลับกัน

ให้อาหารเรื่องเล่า

โดยทั่วไปแล้วเรื่องเล่าต้องมีการสนับสนุนข่าวอย่างต่อเนื่องเพื่อสนับสนุนตัวเอง เพื่อให้อาหารสัตว์ร้ายเพื่อพูดตลาดเกินจริงข่าวบางอย่างและแสดงข่าวอื่น ๆ

การประมูลคลังรอบล่าสุดเป็นตัวอย่างที่สมบูรณ์แบบของการเล่าเรื่องการเล่าเรื่องของพันธบัตรในปัจจุบันเป็นวิธีที่รายงานข่าว

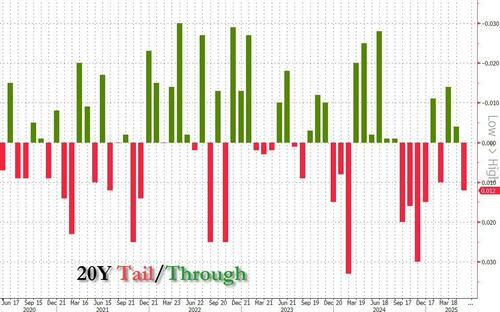

การประมูล DOOM 20 ปี

เรื่องเล่าของหมีอยู่ในพิกัดเกินพิกัดหลังจากการปรับลดเครดิตของมู้ดดี้และการเรียกเก็บเงินจากรัฐบาลที่มีขนาดใหญ่กว่าที่คาดการณ์ไว้ แต่เรื่องเล่าต้องได้รับการเลี้ยงดูเสมอ การเล่าเรื่องพันธบัตรหมีกินเมื่อวันที่ 21 พฤษภาคม 2568 โดยมีการประมูลคลังการประมูล 20 ปีถือว่า“ แย่มาก” และ“ น่ากลัว” โดยผู้เชี่ยวชาญบางคน บางคนตีความการประมูลว่าเป็นสัญญาณที่ชัดเจนว่าคลังกำลังดิ้นรนเพื่อให้ทุนแก่ตัวเอง

มุมมองเหล่านั้นอาจเป็นการพูดเกินจริงหรือไม่?

ผู้คนที่กลัวบางคนชี้ให้เห็นหางการประมูลที่“ ใหญ่” หางคือความแตกต่างระหว่างผลผลิตการประมูลและผลผลิตก่อนการประมูล หางขนาดใหญ่อาจหมายถึงความต้องการไม่เพียงพอสำหรับพันธบัตรที่ประมูล ดังที่กราฟด้านล่างแสดงหางแดงล่าสุดไม่ผิดปกติ ยิ่งไปกว่านั้นขนาดของหางมีความผันผวนทั้งสองทิศทาง ส่วนหนึ่งเป็นเพราะพันธบัตร 20 ปีไม่ได้รับการยกย่องอย่างกว้างขวางว่าเป็นเกณฑ์มาตรฐานของตลาดเท่ากับครบกำหนดอื่น ๆ

นอกจากนี้ผู้ซื้อทางอ้อมได้รับการจัดสรร 82% ของพันธบัตรการประมูล เหล่านี้เป็นธนาคารกลางเป็นหลัก ดังนั้นความต้องการจากต่างประเทศจึงแข็งแกร่งแม้จะมีการเล่าเรื่องต่อต้านดอลลาร์โดยอ้างว่าธนาคารกลางกำลังขายคลังของสหรัฐในขนาด?

อันที่จริงการประมูลน่าจะดีกว่า แต่สื่อก็เกินความจริงผลลัพธ์ที่ได้รับการบรรยายเรื่องการเล่าเรื่องพันธบัตร

การประมูล 10 ปีที่มองไม่เห็น

สองสัปดาห์ก่อนการประมูล“ น่ากลัว” 20 ปีการประมูล 10 ปีที่ดีมากได้พบกับการประโคมเล็กน้อย

สำหรับบริบทคลังสมบัติ 10 ปีมีการติดตามอย่างใกล้ชิดมากกว่า 20 ปีและมีการซื้อขายอย่างมาก ที่สำคัญมันเป็นอัตราทางเศรษฐกิจที่สำคัญซึ่งหมายความว่ามันมีผลกระทบทางการเงินมากกว่าอัตราผลตอบแทน 20 ปี สุดท้ายคำนึงถึงการประมูล 10 ปีอยู่ที่ 42 พันล้านเหรียญสหรัฐเมื่อเทียบกับการประมูลที่ค่อนข้างเล็กมูลค่า 16 พันล้านเหรียญสหรัฐ 20 ปี

แม้จะมีขนาดใหญ่กว่าพันธบัตร 20 ปีการประมูล 10 ปีก็พบกับความต้องการที่แข็งแกร่งดังที่เห็นในกราฟด้านล่าง ตัวแทนจำหน่ายหลัก (ผู้ประมูลโดยตรง), แบ็คสต็อปสำหรับการประมูลคลัง, บัญชีสำหรับการจัดสรรที่ต่ำที่สุดครั้งที่สามตั้งแต่อย่างน้อยปี 2008 ที่ 8.9% สิ่งนี้แสดงให้เห็นว่าความต้องการจากแหล่งข้อมูลอื่นนั้นแข็งแกร่ง

ประการที่สองมีการเสนอราคาสำหรับ 2.6x เป็นพันธบัตรมากที่สุดเท่าที่กำลังประมูล ค่าเฉลี่ยของการประมูลหกครั้งสุดท้ายคือ 2.4x นอกจากนี้อัตราส่วนยังอยู่ในระดับสูงของช่วงสิบปีที่ผ่านมา

วันที่ 6 พฤษภาคมไทยแม้จะมีการประมูล 10 ปีที่โดดเด่น แต่พันธบัตรได้รับผลกำไรเล็กน้อย การประมูล Meh 20 ปีและเรื่องเล่าที่เป็นหมีที่เฟดผลักดันราคาลดลงอย่างมีนัยสำคัญ นอกจากนี้ความกลัวที่เล็ดลอดออกมาจากการประมูล 20 ปีส่งคลื่นกระแทกไปยังตลาดหุ้นซึ่งตามวงกลมด้านล่างลดลงอย่างรวดเร็วหลังจากการประกาศผลการประมูล

debunking การเล่าเรื่องการขาดดุล

เราเชื่อว่าพรีเมี่ยมระยะยาวนั้นเป็นหน้าที่ของการเล่าเรื่องการขาดดุลที่แพร่กระจายผ่านตลาดตราสารหนี้

ประวัติศาสตร์ได้แสดงให้เห็นว่าการใช้จ่ายของรัฐบาลมักจะไม่ก่อผล นักเศรษฐศาสตร์เกือบทุกคนยอมรับว่ารัฐบาลสหรัฐมีตัวคูณเชิงลบเกี่ยวกับหนี้ ซึ่งหมายความว่าการใช้จ่ายของรัฐบาลแต่ละดอลลาร์จะช่วยลดการเติบโตทางเศรษฐกิจในระยะยาว ดังนั้นการขาดดุลที่สูงขึ้นนำไปสู่การเติบโตที่ลดลงและอัตราเงินเฟ้อที่ลดลง ในขณะที่ตลาดกังวลเกี่ยวกับขนาดของการออกพันธบัตรที่จำเป็นเพื่อตอบสนองความต้องการด้านเงินทุนของรัฐบาล แต่ก็สามารถมองเห็นผลกระทบด้านลบที่อาจเกิดขึ้นกับการเติบโตทางเศรษฐกิจและเงินเฟ้อ อีกด้านหนึ่งของเรื่องราวเลี้ยงการบรรยายอีกด้านหนึ่งไม่ได้

เพื่อช่วยในการหาปริมาณผลกระทบทางเศรษฐกิจของการขาดดุลขนาดใหญ่เราแบ่งปันกราฟิกด้านล่างจาก หนี้ของชาติที่เพิ่มขึ้นจะทำให้เกิดความเสียหายทางเศรษฐกิจอย่างมีนัยสำคัญ โดยมูลนิธิ Peter G. Peterson, พฤษภาคม 2025

กราฟิกด้านล่างจากรายงานแสดงให้เห็นว่าภายในปี 2563 อัตราส่วนหนี้สินต่อจีดีพีอาจสูงกว่า 200% สมมติว่าพิสูจน์ได้ว่าถูกต้องซึ่งเป็นข้อสันนิษฐานที่ยิ่งใหญ่มันจะยังคงต่ำกว่าอัตราส่วนปัจจุบันของญี่ปุ่นที่ 265% ยิ่งกว่านั้นการเติบโตทางเศรษฐกิจของญี่ปุ่นก็ชะลอตัวลงในการรวบรวมข้อมูล จีดีพีของพวกเขาเหมือนกันในวันนี้เหมือนในปี 2561 พิจารณาเพิ่มเติมว่าประชากรของมันกำลังหดตัวลงและเงินเยนไม่ใช่สกุลเงินสำรองของโลก ผลตอบแทน 10 และ 30 ปีของญี่ปุ่นคือ 1.60% และ 3.10% S&P และ Moody ให้คะแนนพวกเขาต่ำกว่าสหรัฐอเมริกาที่ A+ และ A1 ตามลำดับ

สรุป

เราเป็นนักลงทุนที่กระตือรือร้นซึ่งเกี่ยวข้องกับการเดินเส้นแบ่งระหว่างเรื่องเล่าและพื้นฐาน ไม่ว่าเราจะเห็นด้วยกับเรื่องเล่าที่แพร่หลายหรือไม่เราต้องปฏิบัติตามพวกเขาเนื่องจากพวกเขาสามารถส่งผลกระทบอย่างมีนัยสำคัญ อย่างไรก็ตามเราต้องรับรู้และคว้าโอกาสเมื่อเราเชื่อว่าการบรรยายได้ขยายราคาที่ไกลเกินกว่าพื้นฐาน

นั่นคือภาวะที่กลืนไม่เข้าคายไม่ออกที่เราเผชิญในวันนี้ด้วยผลตอบแทนพันธบัตร หากเราถูกต้องว่าตลาดตราสารหนี้มีการขาดดุลมากเกินไปเราอาจเห็นผลผลิตลดลงอย่างรวดเร็ว อย่างไรก็ตามหากการบรรยายในปัจจุบันยังคงมีอยู่ระดับผลผลิตในปัจจุบันหรืออัตราผลตอบแทนที่สูงขึ้นอาจคงอยู่

การขาดดุลของเราเติบโตมานานหลายทศวรรษ เราเชื่อว่านี่เป็นเหตุผลสำคัญที่การเติบโตทางเศรษฐกิจและการผลิตลดลงมานานกว่า 40 ปี เรามีข้อสงสัยเล็กน้อยว่าหากสิ่งนี้ดำเนินต่อไปสักวันหนึ่งจะกลายเป็นปัญหาอย่างมาก อย่างไรก็ตามวันนั้นไม่ใช่วันนี้!