{kind=link}

ตัวเลือกเดลต้าอธิบาย

เช่น ควร ก ราคาตัวเลือกหุ้น ราคาเพิ่มขึ้น 0.5c โดยราคาหุ้นอ้างอิงเพิ่มขึ้น 1c จากนั้นออปชันจะมีเดลต้าเป็น 0.5

อีกวิธีหนึ่งในการดูเดลต้าก็คือความน่าจะเป็นของตัวเลือกที่จะหมดอายุเป็นเงิน

กลยุทธ์ที่เป็นกลางของเดลต้าบางส่วนคือ ATM คร่อมยาว– รัดคอยาว และ การแพร่กระจายปฏิทิน–

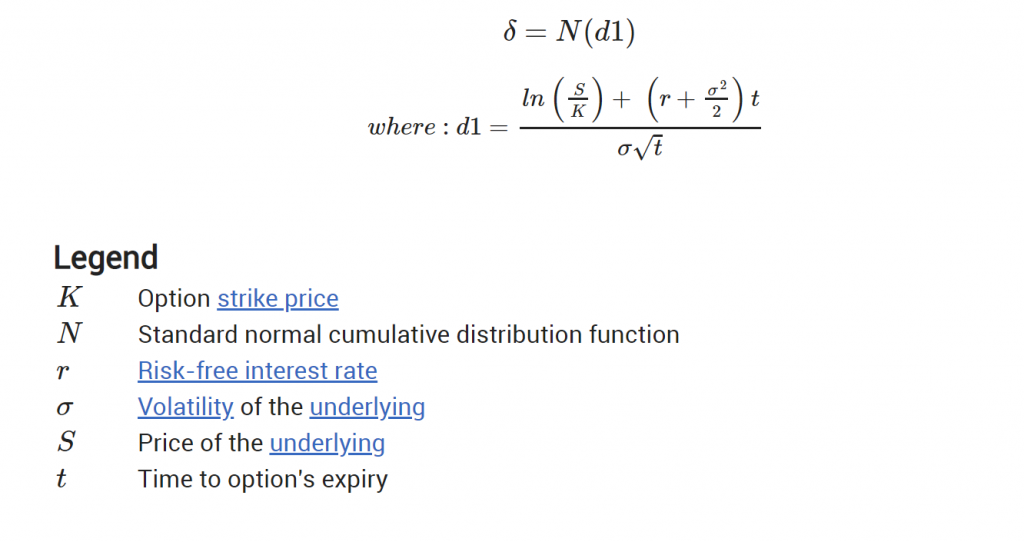

ตัวเลือกเดลต้าคณิตศาสตร์

ไม่จำเป็นต้องเข้าใจคณิตศาสตร์เบื้องหลังเดลต้า (โปรดไปที่หัวข้อถัดไปหากต้องการ) แต่สำหรับผู้ที่สนใจเดลต้าจะถูกกำหนดอย่างเป็นทางการมากขึ้นว่าเป็นอนุพันธ์บางส่วนของราคาออปชั่นเทียบกับราคาหุ้นอ้างอิง

สูตรอยู่ด้านล่าง (ต้องมีความรู้บางอย่างเกี่ยวกับการแจกแจงแบบปกติจึงจะเข้าใจได้)

แหล่งที่มา: ไอโอตาไฟแนนซ์

เดลต้าเป็นระบบที่ใช้งานง่ายที่สุดโดยเผินๆ ตัวเลือกกรีก– แม้แต่ผู้เริ่มต้นใหม่ล่าสุดก็ยังคาดหวังว่าราคาของออปชั่นที่ให้สิทธิ์ในการซื้อหรือขายหลักทรัพย์โดยเฉพาะจะเปลี่ยนแปลงตามราคาของหลักทรัพย์

ลองดูตัวอย่างที่มีตัวเลือกการโทรในหุ้นที่มีราคาหุ้น 120 ดอลลาร์เมื่อราคาสูงขึ้น (ประมาณ 10 ถึง 130 ดอลลาร์)

ในตัวเลือกเงิน – ผู้ที่มี ราคานัดหยุดงาน น้อยกว่า $120 – จะกลายเป็นเงินมากยิ่งขึ้น ดังนั้นมูลค่าของพวกเขาต่อผู้ถือจะเพิ่มขึ้น – ความน่าจะเป็นของพวกเขาที่เหลืออยู่ในเงินจะสูงขึ้น – และด้วยเหตุนี้ สิ่งอื่น ๆ ทั้งหมดเท่ากัน ราคาของออปชั่นก็จะเพิ่มขึ้น

เงินหมด และตัวเลือกทางการเงินซึ่งมีราคาใช้สิทธิอยู่ที่ 120 ดอลลาร์หรือมากกว่านั้นก็จะมีมูลค่าเพิ่มขึ้นเช่นกัน ความน่าจะเป็นที่ออปชั่น 140 ดอลลาร์จะหมดอายุด้วยเงินจะสูงกว่านี้ หากราคาหุ้นอยู่ที่ 130 ดอลลาร์ เทียบกับ 120 ดอลลาร์ ดังนั้นมูลค่าของมันก็จะสูงขึ้น

อาร์กิวเมนต์ที่คล้ายกันสามารถใช้กับพุทออปชันได้: มูลค่าของมันเพิ่มขึ้น/ลดลงตามการลดลง/เพิ่มขึ้นของค่าอ้างอิง (ข้อแตกต่างเพียงอย่างเดียวคือพุทออปชั่นมีเดลต้าเป็นลบกับคอลออปชั่น ซึ่งเดลต้าเป็นบวก)

แต่ขอบเขตของความอ่อนไหวนี้ เช่น เดลต้า และความสัมพันธ์กับระยะเวลาหมดอายุ ราคา และความผันผวนนั้นค่อนข้างละเอียดอ่อน มาดูรายละเอียดเพิ่มเติมกัน

เดลต้าสำหรับตัวเลือกระยะสั้นและระยะยาว

ตัวเลือกสามารถซื้อหรือขายได้ ขึ้นอยู่กับด้านใดของการซื้อขายตัวเลือกที่นักลงทุนอยู่ เดลต้าของตัวเลือกนั้นจะปรับตามนั้น

สำหรับตัวเลือกแบบยาว ค่าเดลต้าจะเป็นค่าบวกสำหรับการโทรและเป็นค่าลบสำหรับการวาง การโทรที่ซื้อ (ยาว) จะมีค่าเดลต้าระหว่าง 0 ถึง +1 ซึ่งเพิ่มขึ้นเมื่อตัวเลือกกลายเป็นเงินมากขึ้น พุทออปชันที่ซื้อจะมีค่าเดลต้าอยู่ระหว่าง 0 ถึง -1 โดยเดลต้าจะลดลงยิ่งการวางอยู่ในตำแหน่งที่เป็นเงิน

ค่าผกผันเป็นจริงสำหรับตัวเลือกการลัดวงจร เมื่อขายตัวเลือกการโทร คะแนนเดลต้าจะเป็นค่าลบ ระหว่าง 0 ถึง -1 นี่เป็นเรื่องจริงเนื่องจากตำแหน่งตัวเลือกการโทรระยะสั้นจะเพิ่มมูลค่าเมื่อหลักทรัพย์อ้างอิงลดลง – ผู้เขียนตัวเลือกการโทรจะได้รับประโยชน์เมื่อหลักทรัพย์อ้างอิงลดลง อีกวิธีในการดูสิ่งนี้คือการทำความเข้าใจว่าตัวเลือกการโทรมีค่าเดลต้าที่เป็นบวก แต่ผู้ขาย/ผู้เขียนตัวเลือกการโทรนั้นมีความเสี่ยงที่ตรงกันข้าม

ในทำนองเดียวกัน พุทออปชั่น ซึ่งให้ค่าเดลต้าที่เปิดรับ -1 ถึง 0 สำหรับเจ้าของ จะทำให้ผู้ขาย/ผู้เขียนพุทออปชั่นเห็นค่าเดลต้าบวกระหว่าง 0 ถึง +1

Choices Delta เปลี่ยนแปลงไปตามกาลเวลาอย่างไร?

ผลกระทบของเวลาต่อเดลต้าขึ้นอยู่กับ ‘เงิน’ ของออปชั่น

ในด้านเงิน

สิ่งอื่นๆ ทั้งหมดมีความเท่าเทียมกัน ลงวันที่นานในตัวเลือกเงินจะมีเดลต้าต่ำกว่าอันที่ลงวันที่สั้นกว่า

ในตัวเลือกเงินมีทั้งที่แท้จริง (ราคาหุ้นหักราคาใช้สิทธิ) และมูลค่าภายนอก

เมื่อเวลาผ่านไป ค่าภายนอกจะลดลง (เนื่องจากทีต้า) และมูลค่าที่แท้จริง (ซึ่งเคลื่อนไหวไปในทิศทางเดียวกับราคาหุ้น) จะมีความโดดเด่นมากขึ้น ดังนั้นออปชั่นจะเคลื่อนไหวไปในทิศทางเดียวกับหุ้นมากขึ้น และด้วยเหตุนี้เดลต้าจึงเพิ่มขึ้นเป็น 1 เมื่อเวลาผ่านไป

เงินหมด

สิ่งอื่นๆ ทั้งหมดเท่าเทียมกัน ตัวเลือก OTM/ATM ลงวันที่สั้นจะมีเดลต้าต่ำกว่าตัวเลือกที่ลงวันยาวกว่า

ตัวเลือกเงินที่หมดอายุชอร์ต (โดยเฉพาะอย่างยิ่งตัวเลือกที่มี OTM อย่างมีนัยสำคัญ) ไม่น่าจะหมดอายุในเงิน ซึ่งเป็นข้อเท็จจริงที่ไม่น่าจะเปลี่ยนแปลงเมื่อราคาเปลี่ยนแปลง 1c ดังนั้นเดลต้าจึงต่ำ

ลงวันที่อีกต่อไป OTM (หมดเงิน) ออปชั่นมีแนวโน้มที่จะหมดอายุด้วยเงิน – มีเวลานานกว่าในการย้ายออปชั่น ITM (ในเงิน) – และด้วยเหตุนี้มูลค่าจึงเคลื่อนไหวตามราคาหุ้น ดังนั้นเดลต้าของพวกมันจึงสูงกว่า

ที่เงิน

ไม่มีผลกระทบของเวลากับเดลต้าของตัวเลือกเงิน

ตัวเลือกเดลต้าเปลี่ยนแปลงอย่างไรโดยมีความผันผวนโดยนัย?

อีกครั้งผลของ ความผันผวนโดยนัย การเปลี่ยนแปลงเดลต้าขึ้นอยู่กับความมีเงิน

ในเงิน

ตามที่เราเห็นข้างต้นในมูลค่าของตัวเลือกเงินประกอบด้วยทั้งจำนวนเงินที่แท้จริงและภายนอก

โดยทั่วไป ยิ่งสัดส่วนของมูลค่าของตัวเลือกที่เป็นที่แท้จริง (ซึ่งเคลื่อนไหวไปในทิศทางเดียวกับราคาหุ้น) และมูลค่าภายนอก (ซึ่งไม่มี) ยิ่งสูงเท่าไร เดลต้าก็จะยิ่งสูงขึ้นเท่านั้น

การเพิ่มขึ้นของค่า IV จะเพิ่มมูลค่าภายนอกของตัวเลือก ดังนั้น เนื่องจากมูลค่าที่แท้จริงไม่ได้รับผลกระทบจากความผันผวนโดยนัย จึงเพิ่มเปอร์เซ็นต์ของมูลค่าของตัวเลือกที่อยู่ภายนอก การลดค่าที่แท้จริงตามสัดส่วนของทั้งหมดส่งผลให้ค่าเดลต้าของตัวเลือกดังที่กล่าวข้างต้นลดลง

ออกจากเงิน

ออปชันที่เป็นเงินมีเพียงมูลค่าภายนอกเท่านั้น ซึ่งได้รับแรงหนุนจากความน่าจะเป็นที่ออปชั่นจะหมดอายุในรูปของเงิน

ความผันผวนที่สูงขึ้นบ่งชี้ว่ามีโอกาสมากขึ้นที่ออปชั่นจะหมดอายุ ITM (เนื่องจากคาดว่าหุ้นจะมีการเคลื่อนไหวมากขึ้น) และด้วยเหตุนี้เดลต้าจึงเพิ่มขึ้น

ที่เงิน

ตัวเลือกตู้ ATM มีเดลต้าประมาณ 0.5 ซึ่งไม่เปลี่ยนแปลงตามการเปลี่ยนแปลงความผันผวน

ผลกระทบของการเปลี่ยนแปลงราคาต่อเดลต้า

รายละเอียดปลีกย่อยอีกประการหนึ่งของเดลต้าก็คือค่าของมันเองจะเปลี่ยนแปลงเมื่อราคาหลักทรัพย์พื้นฐานเปลี่ยนแปลงไป

ขอบเขตที่เกิดเหตุการณ์นี้ก็เป็นอีกทางเลือกหนึ่งของชาวกรีก: แกมมา นี่คือการเปลี่ยนแปลงของเดลต้าส่งผลให้ราคาหุ้นเปลี่ยนแปลง 1c

แกมมาสำหรับผู้ถือออปชั่นระยะยาวนั้นเป็นค่าบวก ในขณะที่มันเป็นค่าลบสำหรับสถานะขาย ซึ่งหมายความว่ามันช่วยได้แบบแรกและลงโทษอันหลัง นอกจากนี้ยังมีค่าสัมบูรณ์สูงสุดใกล้หมดอายุอีกด้วย (ดูที่นี่สำหรับการสนทนาเพิ่มเติมเกี่ยวกับแกมมา)

บทสรุป

เดลต้าเป็นภาษากรีกที่สำคัญ เนื่องจากสะท้อนถึงความเสี่ยงของผู้ถือออปชั่นต่อตัวแปรหลักตัวใดตัวหนึ่ง นั่นก็คือ ราคาของหลักทรัพย์อ้างอิง

แม้ว่าแนวคิดออปชั่นจะเข้าใจง่ายที่สุดอย่างหนึ่ง แต่พฤติกรรมของออปชั่นที่เกิดจากการเปลี่ยนแปลงตัวแปรอื่นๆ เช่น เวลา, IV และราคาอ้างอิงนั้นซับซ้อนกว่า

เป็นสิ่งสำคัญสำหรับเทรดเดอร์ออปชั่นที่จะเข้าใจแนวคิดเหล่านี้

เกี่ยวกับผู้แต่ง: Chris Younger สำเร็จการศึกษาระดับปริญญาตรีสาขาคณิตศาสตร์และประสบการณ์ทางการเงิน 18 ปี คริสเป็นชาวอังกฤษโดยภูมิหลัง แต่เคยทำงานในสหรัฐอเมริกาและเมื่อเร็วๆ นี้ในออสเตรเลีย ความสนใจในออปชั่นของเขาถูกกระตุ้นครั้งแรกโดยส่วน ‘Buying and selling Choices’ ของ Monetary Occasions (ของลอนดอน) เขาตัดสินใจที่จะนำความรู้นี้ไปสู่ผู้ฟังในวงกว้างและก่อตั้ง Epsilon Choices ในปี 2012

บทความที่เกี่ยวข้อง: