{kind=link}

ยินดีต้อนรับสู่การศึกษา ETF ของประเทศของ Compass Rising Market สัปดาห์ #579 และเช่นเคย บทความดังกล่าวเน้นย้ำถึงการเปลี่ยนแปลงทางเทคนิคของ ETF ของประเทศ EM 20 รายการที่ฉันติดตามเป็นประจำทุกสัปดาห์และเผยแพร่ทุก ๆ สัปดาห์ที่สาม สมาชิกแบบชำระเงินจะได้รับรายงาน ETF ของประเทศตลาดเกิดใหม่ฉบับย่อประจำสัปดาห์นี้ ซึ่งส่งไปยังอีเมลที่ลงทะเบียนไว้ สมาชิกที่ชำระเงินสามารถเข้าถึงสิ่งพิมพ์ที่ผ่านมาได้ผ่านทางบล็อก Compass Substack ของ The Market สัปดาห์หน้า ฉันจะเผยแพร่การศึกษา ETF ของประเทศ Compass Developed Markets Nation ในวันอาทิตย์ ฉันเผยแพร่ฉบับล่าสุดของการศึกษา Compass Crypto Candy สิบหกของ The Market ซึ่งฉันเผยแพร่เป็นประจำทุกสัปดาห์และติดตามการเปลี่ยนแปลงทางเทคนิคของสกุลเงินดิจิทัลที่มีตัวพิมพ์ใหญ่จำนวน 16 ตัว

การศึกษา ETF ของประเทศ Compass Rising Markets ของตลาดเช้านี้ได้ถูกส่งไปยังสมาชิกฟรีรวมถึงสมาชิกที่ชำระเงินปกติของฉันด้วยความพยายามที่ไม่ประสบความสำเร็จในการดึงดูดสมาชิกฟรีให้สนับสนุนงานที่ทำในการศึกษา ETF ทั้งสามรายการและการศึกษา Crypto Candy สิบหกรายสัปดาห์

เพื่อทำความเข้าใจวิธีการที่ใช้ในการสร้างวัตถุประสงค์ EM Nation ETF Particular person Technical Rankings โปรดไปที่หน้าตัวบ่งชี้ทางเทคนิคของ mc ที่ www.themarketscompass.com และเลือก “em Nation etfs” สิ่งต่อไปนี้คือคำอธิบายแบบเต็มของวิธีการที่ฉันใช้ในเวอร์ชัน Cliff Notes*

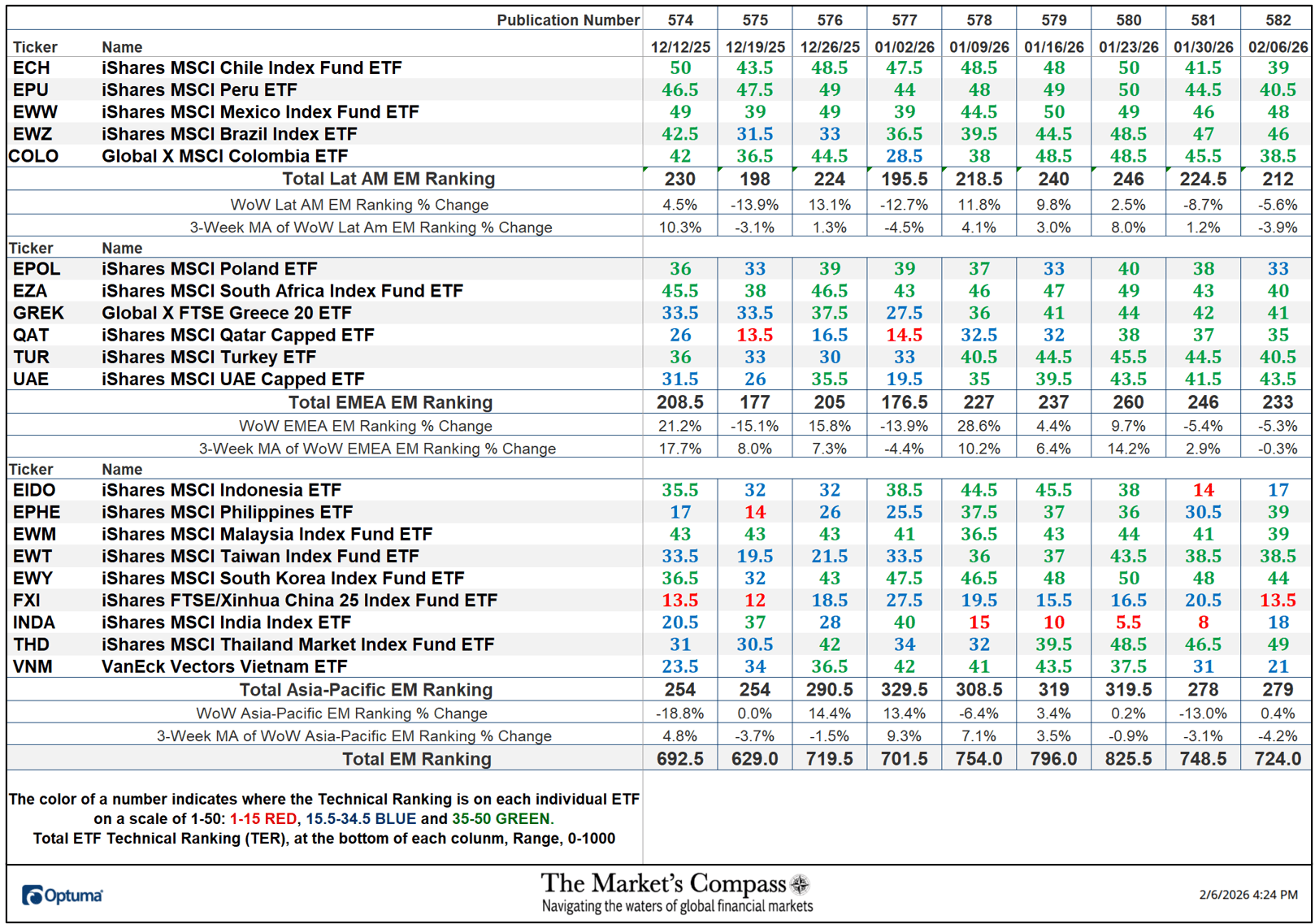

*ระบบการจัดอันดับทางเทคนิคเป็นแนวทางเชิงปริมาณที่ใช้การพิจารณาทางเทคนิคหลายประการ ซึ่งรวมถึงแต่ไม่จำกัดเพียงแนวโน้ม โมเมนตัม การวัดการสะสม/การกระจาย และความแข็งแกร่งสัมพัทธ์ของ ETF ของประเทศ EM แต่ละรายการ 20 รายการ ซึ่งสามารถอยู่ในช่วงระหว่าง 0 ถึง 50 อันดับทางเทคนิคของ EM ทั้งหมด หรือ “TEMTR” คือผลรวมของ TR 20 รายการ และสามารถมองได้ว่าเป็นตัวบ่งชี้การซื้อเกิน / ขายเกิน เช่นเดียวกับการยืนยัน / ไม่ยืนยัน ตัวบ่งชี้ นอกจากนี้ยังมีอันดับรวมสำหรับแต่ละภูมิภาคทางภูมิศาสตร์ที่สามารถดูเป็นการวัดแบบสัมพันธ์ในแต่ละสัปดาห์ต่อสัปดาห์

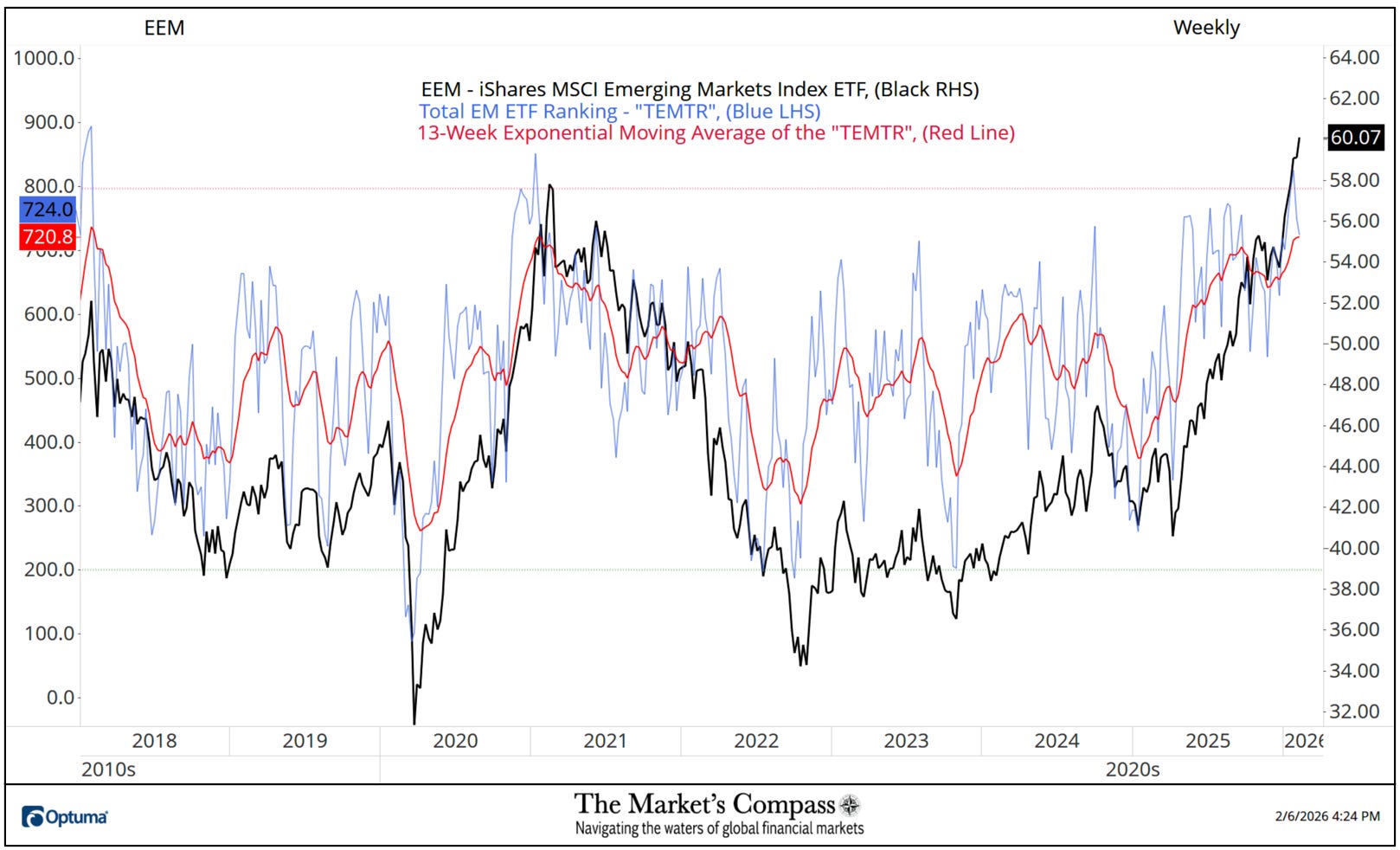

สัปดาห์ที่ผ่านมานี้ การจัดอันดับทางเทคนิคของ EM ทั้งหมดหรือ “TEMTR” ลดลง -3.27% เหลือ 724 จาก 748.5 ในสัปดาห์ก่อน ซึ่งลดลงจากการอ่าน 825.5 เมื่อสามสัปดาห์ก่อนสำหรับสัปดาห์สิ้นสุดวันที่ 23/23 ซึ่งเป็น “TEMTR” ที่สูงที่สุดนับตั้งแต่เดือนมกราคม 2021 การจัดอันดับ Whole Lat Am EM ลดลงมากที่สุดในสามภูมิภาคทางภูมิศาสตร์ ลดลง -5.6% เป็น 212 จาก 224.5 สัปดาห์ก่อน การจัดอันดับ EM โดยรวมของ EMEA ลดลง -5.3% เป็น 233 จาก 246 การจัดอันดับ EM โดยรวมของเอเชียแปซิฟิกเพิ่มขึ้นเล็กน้อย เพิ่มขึ้น 0.4% เป็น 279 จาก 278 ในสัปดาห์ก่อน

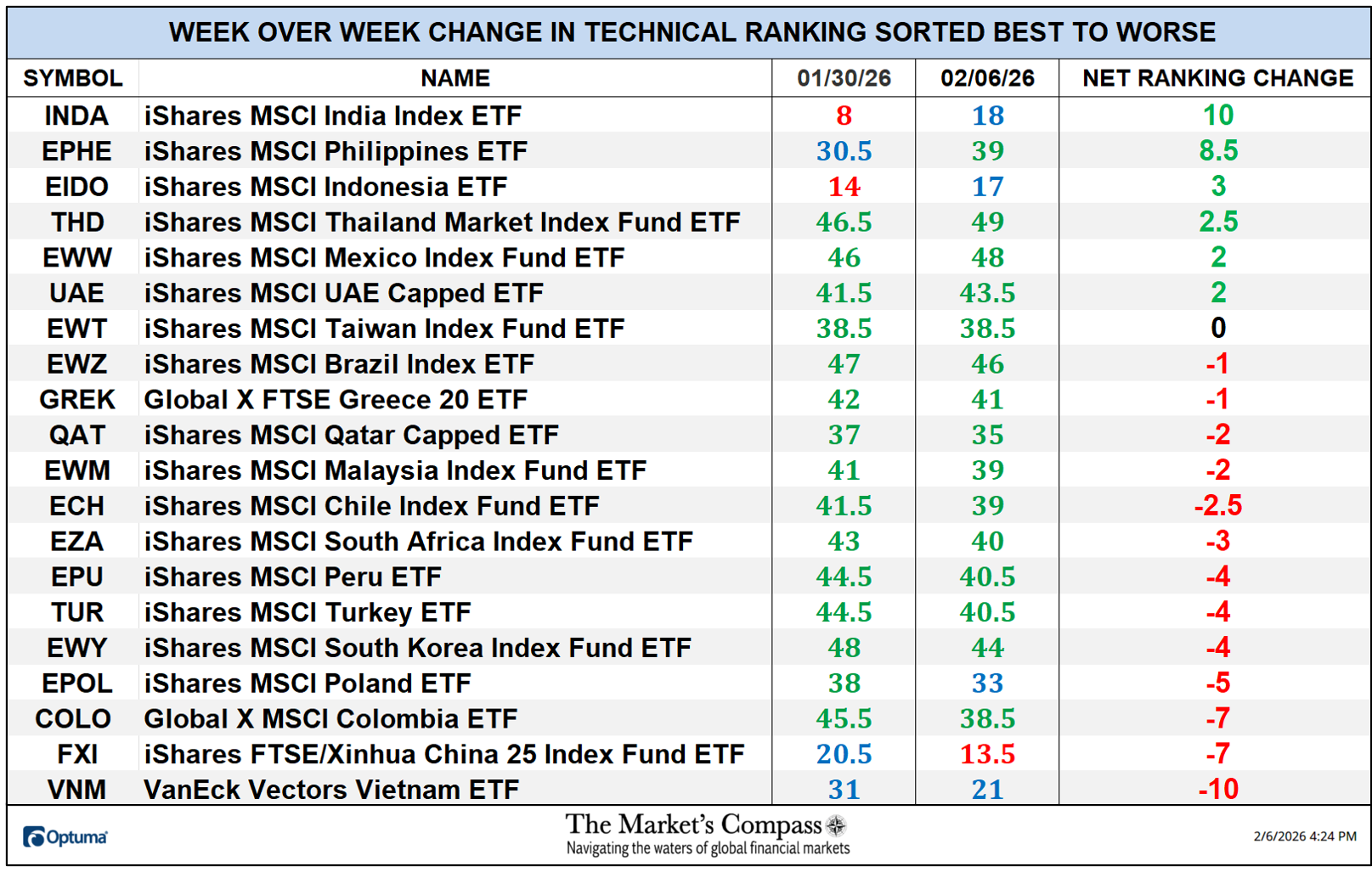

ETF ของประเทศ EM หกในยี่สิบรายการที่ฉันติดตามในหน้าเหล่านี้มีกำไรในการจัดอันดับทางเทคนิคหรือ TRs ในช่วงสัปดาห์ที่ผ่านมา หนึ่งอันไม่เปลี่ยนแปลงและสิบสามมี TR ที่ตกลงไป สัปดาห์ที่แล้ว TR 15 ตัวอยู่ใน “โซนสีเขียว” (TR ระหว่าง 34.5 ถึง 50) สี่ตัวอยู่ใน “โซนสีน้ำเงิน” (TR ระหว่าง 15.5 ถึง 34) และอีกสองตัวอยู่ใน “โซนสีแดง” (TR ระหว่าง 0 ถึง 15) การสูญเสีย TR โดยเฉลี่ยอยู่ที่ -1.23 เทียบกับการสูญเสีย TR เฉลี่ยในสัปดาห์ก่อนหน้าที่ -3.85 เมื่อมี TR เพียงสองตัวเพิ่มขึ้นและ 18 รายการเคลื่อนตัวต่ำลง สำหรับสัปดาห์ที่สิ้นสุดวันที่ 23/23 ETF TR ของประเทศ EM สิบแปดรายการสิ้นสุดสัปดาห์ใน “โซนสีเขียว” หนึ่งรายการอยู่ใน “โซนสีน้ำเงิน” และอีกหนึ่งรายการอยู่ใน “โซนสีแดง”

*เพื่อทำความเข้าใจการก่อสร้างปัจจัยเงื่อนไขทางเทคนิค โปรดไปที่เว็บไซต์ Compass ของ Market www.themarketscompass.com และไปที่หน้าตัวชี้วัดทางเทคนิคของ mc และเลือก “em nation etfs”

วิธีคำนวณปัจจัยเงื่อนไขทางเทคนิคฉบับย่อมีดังต่อไปนี้…

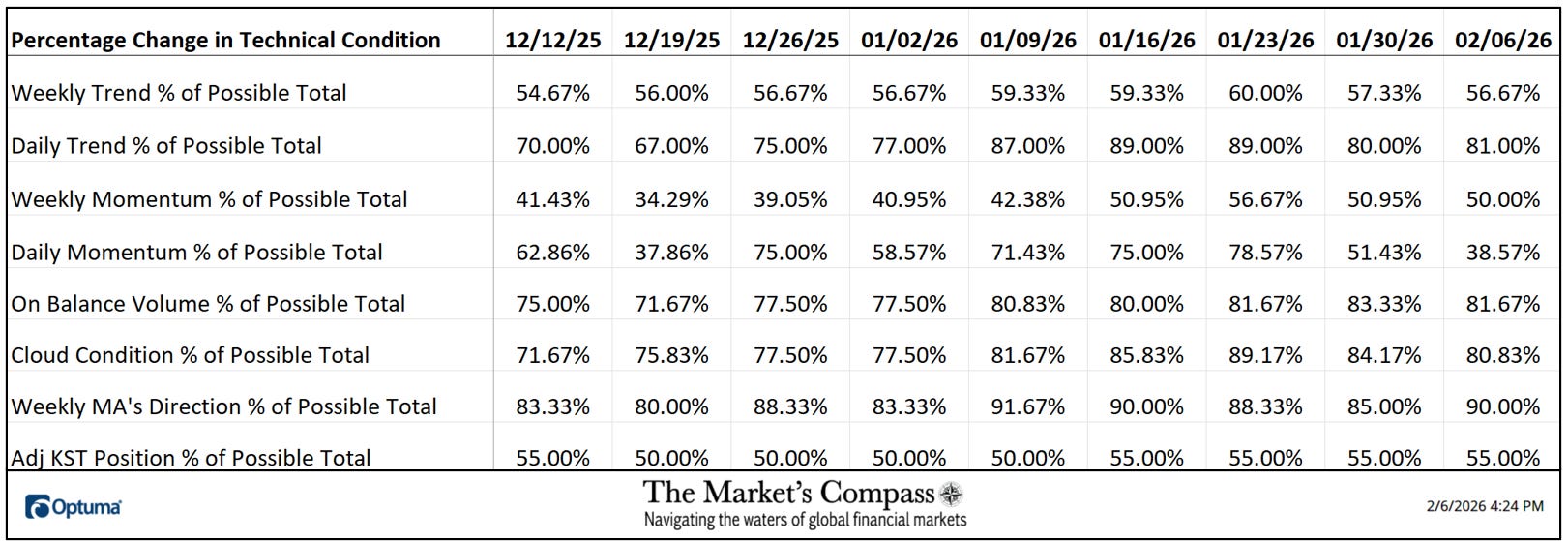

มีปัจจัยเงื่อนไขทางเทคนิค (“TCF”) แปดประการที่เป็นผลรวมของเงื่อนไขทางเทคนิค TR ของ ETFs ยี่สิบข้อของคำถาม TCF แต่ละข้อ ปัจจัยเงื่อนไขทางเทคนิคทั้งแปดประการไม่ได้ถามคำถามจำนวนเท่ากัน นั่นคือสาเหตุที่มีการคำนวณเป็นเปอร์เซ็นต์ หากการอ่านค่า TCF แต่ละรายการเป็น 100% นั่นหมายความว่า ETF ทั้ง 20 รายการมีคุณสมบัติครบถ้วนตามเกณฑ์ TCF นั้น

สัปดาห์ที่ผ่านมานี้การอ่านค่า 38.57% ได้รับการบันทึกไว้ใน Day by day Momentum Technical Situation Issue (”DMTCF”) หรือ 54 จากทั้งหมดที่เป็นไปได้ 140 จุดบวก

เพื่อเป็นเครื่องมือในการยืนยัน หาก TCF ทั้งแปดรายการมีการปรับปรุงในแต่ละสัปดาห์ ETF จำนวนมากกว่า 20 รายการจะได้รับการปรับปรุงภายในตามพื้นฐานทางเทคนิค ซึ่งเป็นการยืนยันถึงความเคลื่อนไหวของตลาดในวงกว้างที่สูงขึ้น (ลองนึกถึงการคำนวณล่วงหน้า/ลดลง) ในทางกลับกัน หาก TCF ทั้ง 8 รายการตกลงแบบสัปดาห์ต่อสัปดาห์ จะเป็นการยืนยันการเคลื่อนไหวของตลาดในวงกว้างที่ลดลง สัปดาห์ที่แล้ว TCF สองรายการเพิ่มขึ้น ห้ารายการลดลง และอีกหนึ่งรายการไม่มีการเปลี่ยนแปลง

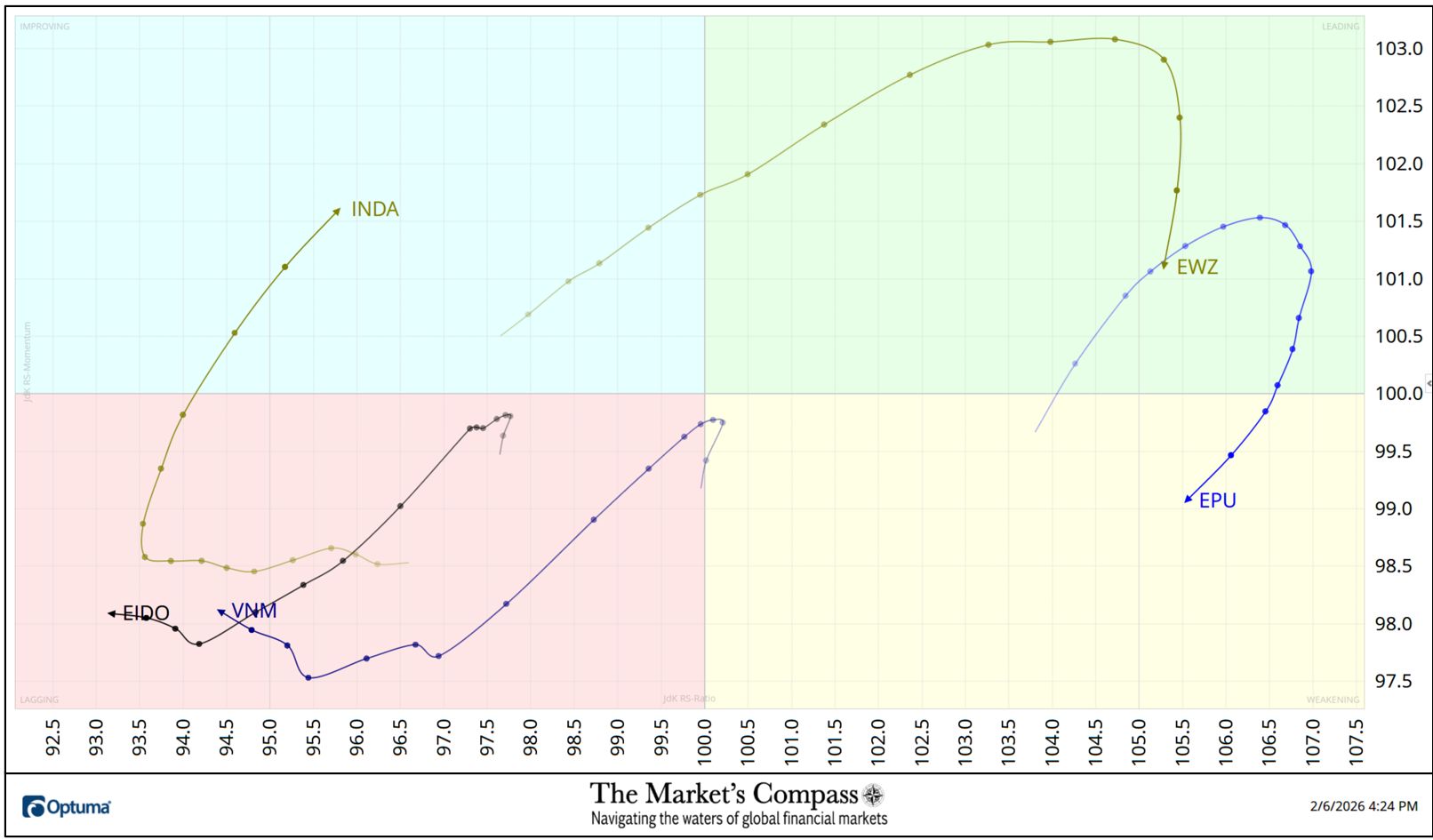

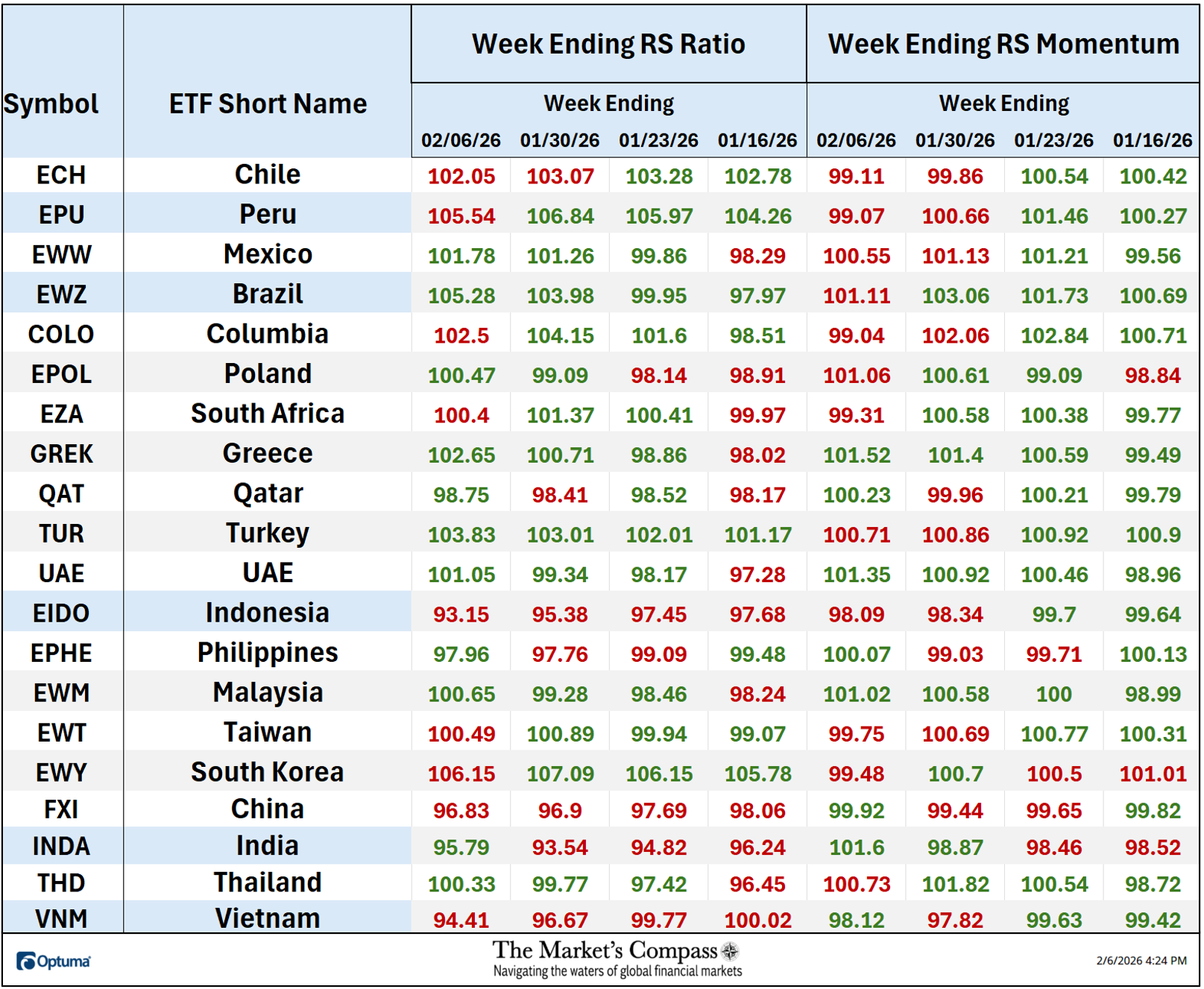

กราฟการหมุนสัมพัทธ์ หรือที่เรียกกันทั่วไปว่า RRG ได้รับการพัฒนาในปี 2547-2548 โดย Julius de Kempenaer แผนภูมิเหล่านี้เป็นเครื่องมือแสดงภาพที่เป็นเอกลักษณ์สำหรับการวิเคราะห์ความแข็งแกร่งสัมพัทธ์ นักเทรดสามารถใช้ RRG เพื่อวิเคราะห์แนวโน้มความแข็งแกร่งสัมพัทธ์ของหลักทรัพย์หลายตัวโดยเทียบกับเกณฑ์มาตรฐานทั่วไป (ในกรณีนี้คือ EEM) และเปรียบเทียบกันในช่วงเวลาที่กำหนด (รายวันในกรณีด้านล่าง) ในช่วงสามสัปดาห์ที่ผ่านมา พลังของ RRG คือความสามารถในการพล็อตประสิทธิภาพสัมพัทธ์บนกราฟเดียวและแสดงการหมุนตามจริง แผนภูมิ RRG ทั้งหมดใช้สี่ควอแดรนท์เพื่อกำหนดสี่ระยะของแนวโน้มสัมพัทธ์ แผนภูมิ Optuma RRG ใช้ จากนำ (เป็นสีเขียว) ถึงอ่อนตัว (เป็นสีเหลือง) ถึง Lagging (เป็นสีชมพู) ถึงปรับปรุง (เป็นสีน้ำเงิน) และกลับไปเป็นนำ (เป็นสีเขียว) การหมุนเวียนที่แท้จริงสามารถมองได้ว่าเป็นการย้ายหลักทรัพย์จากควอแดรนท์หนึ่งไปยังอีกควอแดรนท์เมื่อเวลาผ่านไป นี่เป็นเพียงคำอธิบายสั้น ๆ เกี่ยวกับวิธีการตีความแผนภูมิ RRG หากต้องการเรียนรู้เพิ่มเติม โปรดดูสคริปต์การโพสต์และลิงก์ท้ายบล็อกนี้

มีการวางแผน ETF ทั้งหมด 20 รายการในแผนภูมิ RRG นี้ ฉันได้ทำสิ่งนี้เพื่อวัตถุประสงค์ที่ชัดเจน ส่วนสิ่งที่ฉันเชื่อว่ามีความสนใจทางเทคนิคสูงกว่ายังคงอยู่

หลังจากหลายสัปดาห์ของการปรับปรุง Relative Power และ Relative Power Momentum ทั้ง iShares MSCI Brazil Index ETF (EWZ) iShares MSCI Peru ETF (EPU) พลิกตัวขึ้นไปใน Main Quadrant โดยมี EPU นำราคาต่ำกว่า แต่ดังที่เห็นได้ในตาราง Tabulation ด้านล่าง EPU ยังคงมี Relative Power ที่ดีที่สุด เทียบกับ EEM แม้จะหดตัวทั้ง Relative Power และ Momentum แม้ว่าจะเข้าสู่ Weakening Quadrant แล้วก็ตาม เมื่อต้นปี iShares MSCI India Index Fund ETF (INDA) ตกลงไปอยู่ใน Lagging Quadrant และดิ้นรนอยู่ที่นั่นจนกระทั่งเมื่อสัปดาห์ที่แล้วเมื่อวันศุกร์ที่ผ่านมา ซึ่งพุ่งสูงขึ้นและย้ายเข้าสู่ Enhancing Quadrant ซึ่งแสดง Relative Power Momentum ที่น่าประทับใจในช่วงปลายสัปดาห์ (สังเกตระยะห่างระหว่างโหนดรายวัน) ทั้ง VanEck Vectors Vietnam ETF (VNM) และ iShares Indonesia ETF (EIDO) ตกลงลึกลงไปใน Lagging Quadrant จนกระทั่งทั้งคู่เริ่มทรงตัวและปรับตัวสูงขึ้นเมื่อสัปดาห์ที่แล้ว

“ตารางตาราง” ด้านล่างนี้แสดงถึงค่า Relative Power และ Relative Power Momentum เทียบกับ iShares MSCI Rising Markets Index ETF หรือ EEM เริ่มต้นด้วยการอ่านเมื่อปลายสัปดาห์ที่แล้ว ตามด้วยสามสัปดาห์ต่อท้ายซึ่งรวมถึงการอ่านจากการศึกษาครั้งล่าสุดสำหรับสัปดาห์ที่สิ้นสุดในวันที่ 16/1/16 หากมีการปรับปรุงทั้ง Relative Power Ratio หรือ Relative Power Momentum ที่อ่านได้แบบสัปดาห์ต่อสัปดาห์ ฉันได้เน้นไว้เป็นสีเขียว หากมีการหดตัวในสิ่งใดสิ่งหนึ่ง จะมีการเน้นด้วยสีแดง และค่าที่อ่านได้ไม่เปลี่ยนแปลงในสิ่งใดสิ่งหนึ่งจะยังคงเป็นสีดำ ระบบรหัสสีทำหน้าที่เป็นแผนที่ความร้อนสำหรับการอ่านค่าของวันศุกร์สี่ครั้งที่ผ่านมา โดยเน้นถึงการปรับปรุงอย่างต่อเนื่อง การเสื่อมสภาพ หรือการหยุดนิ่งเทียบกับเกณฑ์มาตรฐาน EEM ETF ที่แสดงในแผนภูมิ RRG ด้านบนจะถูกเน้นด้วยสีน้ำเงิน

*”TEMTR” คือผลรวมของการจัดอันดับทางเทคนิคของ EM ETF สำหรับวัตถุประสงค์ส่วนบุคคล 20 รายการ มันทำหน้าที่เป็นตัวบ่งชี้การซื้อมากเกินไปหรือการขายมากเกินไป รวมถึงตัวบ่งชี้การยืนยัน / ไม่ยืนยัน

EEM ปิดสัปดาห์ที่ราคาปิดใหม่ประจำสัปดาห์ที่ระดับสูงสุดที่ 60.07 แต่ดังที่เห็นได้ในกราฟแท่งเทียนรายสัปดาห์และแผนภูมิเทียนรายวันระยะสั้นที่ตามมา กราฟเส้นปิดรายสัปดาห์ระยะยาวด้านบนไม่ได้บอกภาพรวมการเคลื่อนไหวของราคา สิ่งหนึ่งที่เห็นได้ด้านบน หลังจากที่ TEMTR ยืนยันราคาปิดสูงสุดใหม่ มันก็ได้ถอยกลับจากแดนที่มีการซื้อมากเกินไป และเมื่อปลายสัปดาห์ที่แล้ว ก็มีการทดสอบแนวรับที่ค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โปเนนเชียล 13 สัปดาห์ของ TEMTR (เส้นสีแดง) ที่ยังคงเพิ่มขึ้น อย่างไรก็ตาม เส้นค่าเฉลี่ยเคลื่อนที่ยังคงเพิ่มขึ้น รายละเอียดเพิ่มเติมติดตาม…

*”ATR” เช่น “TEMTR” ทำหน้าที่เป็นตัวบ่งชี้ว่ามีการซื้อมากเกินไปหรือขายมากเกินไป รวมถึงตัวบ่งชี้การยืนยัน / ไม่ยืนยัน

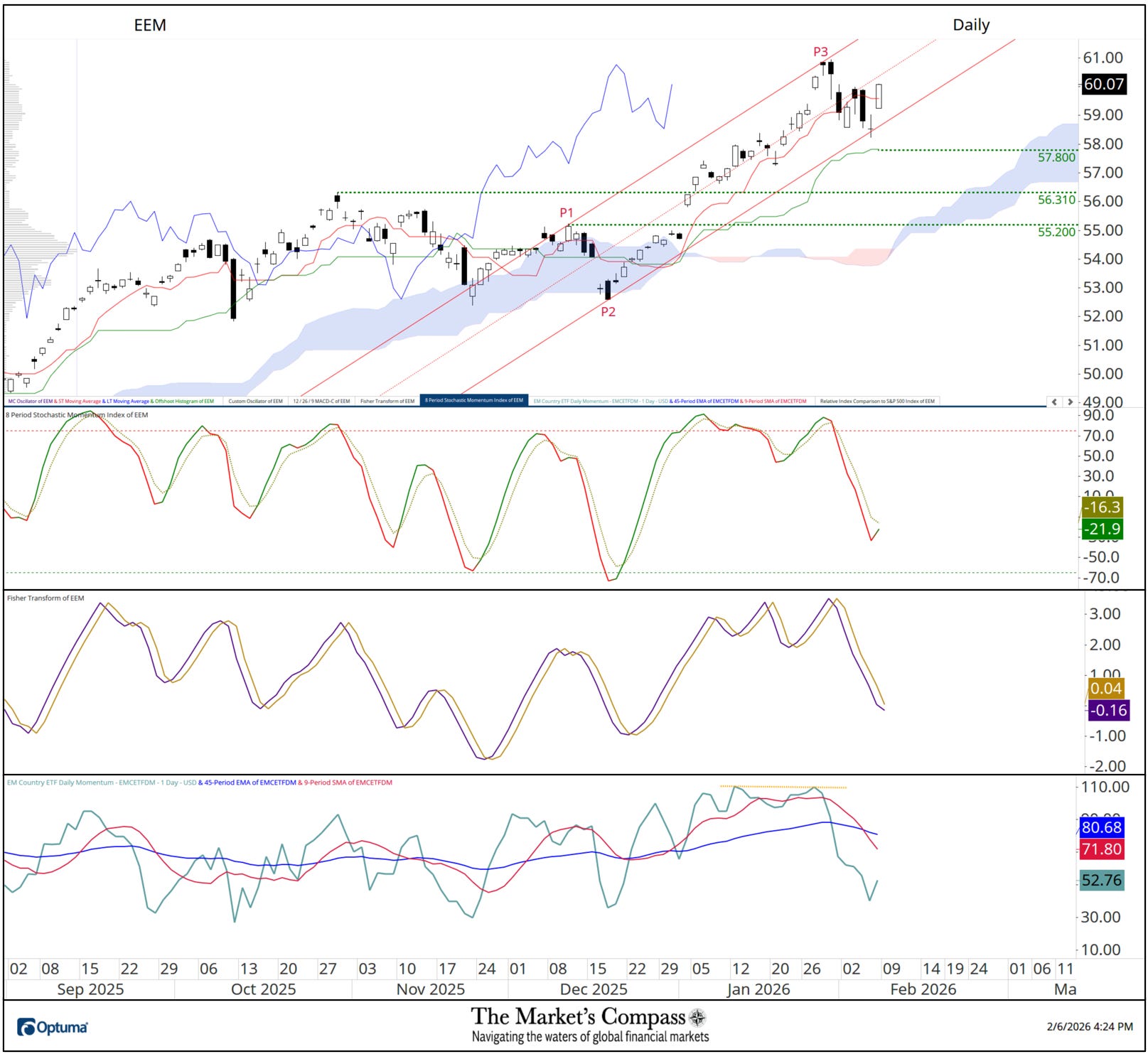

ตามที่ฉันได้ชี้ให้เห็นในความคิดเห็นบนกราฟเส้นรายสัปดาห์ สองสัปดาห์ที่ผ่านมา EEM เพิ่มขึ้นสู่ระดับสูงสุดตลอดกาลที่ 60.95 แต่ไม่สามารถยืนเหนือเส้นเตือนด้านบน 2 (เส้นประสีม่วง) ของ Customary Pitchfork ระยะยาว (สีม่วง P1-P3) และราคาปิดใกล้ระดับต่ำสุดของสัปดาห์ สัปดาห์ที่แล้ว ราคาเปิดต่ำกว่าแต่กลับตัวและเคลื่อนตัวกลับมาเหนือเส้นมัธยฐาน (เส้นประสีทอง) ของ Schiff Modified Pitchfork ระยะสั้น (เส้นประสีทอง) แต่ถูกต่อยอดที่ UWL2 เมื่อสิ้นสุดสัปดาห์ Oscillator ปัจจัยเงื่อนไขรวมของตลาดเกิดใหม่ได้ดึงกลับมาเป็นสัปดาห์ที่สองติดต่อกันจากแดนที่มีการซื้อมากเกินไป และตกลงไปต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 5 สัปดาห์ (เส้นสีแดง) การจัดอันดับทางเทคนิคของ EM เฉลี่ย (แผงด้านล่าง) ได้ทำเช่นเดียวกัน แม้ว่าจะยังคงอยู่เหนือค่าเฉลี่ยเคลื่อนที่ทั้งสองก็ตาม

เรียนรู้เกี่ยวกับ Pitchforks และคำปรบมือของพวกเขาในบทช่วยสอน Pitchfork สามส่วนในเว็บไซต์ Compass ของ Market www.themarketscompass.com

ข้อมูลเพิ่มเติมเกี่ยวกับเงื่อนไขทางเทคนิคของ EEM ใน ความคิดเกี่ยวกับเงื่อนไขทางเทคนิคระยะสั้นของ EEM แต่ก่อนอื่น…

*ไม่รวมเงินปันผลถ้ามี

ETF ของประเทศ EM สิบสี่จากยี่สิบรายการขึ้นบนพื้นฐานที่แน่นอนเมื่อสัปดาห์ที่แล้ว หนึ่งรายการไม่เปลี่ยนแปลงและห้ารายการซื้อขายต่ำกว่าตลอดสัปดาห์ EM ETF จำนวน 10 รายการมีประสิทธิภาพเหนือกว่า EEM ที่ได้รับ +1.64% เมื่อเทียบกัน และยังมีผลงานต่ำกว่าอีก 10 รายการ กำไรสัมบูรณ์โดยเฉลี่ยห้าวันใน EM ETFs คือ +1.40% เทียบกับที่เพิ่มขึ้น +1.64% ใน EEM สัปดาห์ก่อน การขาดทุนสัมบูรณ์โดยเฉลี่ยอยู่ที่ -0.47% เทียบกับ de minimis +0.05 ใน EEM

ในการศึกษา ETF ของประเทศตลาดเกิดใหม่ครั้งก่อน (เผยแพร่เมื่อวันที่ 19 มกราคม) ผมแนะนำว่า “การกลับตัวกำลังจะเกิดขึ้นในระยะสั้น ซึ่งแทบจะไม่น่าแปลกใจเลยเมื่อพิจารณาว่า EEM ขยายออกไปเพียงใด” วิทยานิพนธ์ทางเทคนิคดังกล่าวได้รับการพิสูจน์แล้วว่าเกิดก่อนกำหนดและ EEM ก็ขึ้นสู่ระดับสูงสุดใหม่ แต่เมื่อสัปดาห์ที่แล้ว เมื่อวันพฤหัสบดีที่แล้ว ไก่ก็กลับมาเกาะตัวในที่สุด เมื่อเห็นได้ชัดว่าการกลับตัวเกิดขึ้นเมื่อสัปดาห์ที่แล้ว ฉันได้เพิ่ม Schiff Modified Pitchfork ใหม่ (สีแดง P1 ถึง P3) EM Nation ETF Day by day Momentum / Breadth Oscillator ล้มเหลวในการยืนยันจุดสูงสุดที่ P3 (เส้นประสีเหลืองในแผงด้านล่าง) ทำให้ฉันมั่นใจว่าแนวรับและการเติมกำลังจะเผยออก เมื่อวันพฤหัสบดีที่แล้ว เส้นขนานล่าง (เส้นทึบสีแดง) เสนอมาตรการสนับสนุนราคาซึ่งนำไปสู่การปรับตัวขึ้นในวันศุกร์ การขึ้นดังกล่าวส่งผลให้การลดลงของทั้ง Stochastic Momentum Index และ Fisher Remodel* ลดลง แม้ว่าทั้งคู่จะยังคงต่ำกว่าเส้นสัญญาณก็ตาม มีเพียงการติดตามการขึ้นราคาของวันศุกร์ผ่านเส้นมัธยฐาน (เส้นประสีแดง) ของ Pitchfork ที่วาดใหม่เท่านั้นที่จะชี้ให้เห็นว่าการดึงกลับของราคาอาจดำเนินไปในทิศทางของมันแล้ว คำสำคัญ “อาจ”

*Fisher Remodel เป็นตัวบ่งชี้การวิเคราะห์ทางเทคนิคที่ใช้ในการระบุการกลับตัวของราคาที่อาจเกิดขึ้นโดยการแปลงข้อมูลราคาเป็นการแจกแจงแบบปกติแบบเกาส์เซียน และได้รับการพัฒนาโดย John Ehlers