{kind=link}

ตามที่เราได้แบ่งปันกันเมื่อเร็ว ๆ นี้ บทวิจารณ์รายวัน เกี่ยวกับอัตราดอกเบี้ย:

อัตราการว่างงานในปัจจุบันอยู่ที่ 4% และอัตราเงินเฟ้อ PCE พื้นฐานอยู่ที่ 2.6% ในเดือนธันวาคม 2019 อัตราการว่างงานอยู่ที่ 3.6% และ PCE พื้นฐานอยู่ที่ 1.6% ในขณะนั้น กองทุนเฟดอยู่ที่ 1.5% และนี่ก็คือปัจจุบัน อัตราการว่างงานสูงขึ้น 0.4% และ PCE พื้นฐานสูงขึ้น 1% เมื่อเทียบกับปี 2019 อย่างไรก็ตาม อัตรากองทุนเฟดสูงขึ้น 4% เมื่อเทียบกับปี 2019 ดูเหมือนว่าจะสูงเกินไปเล็กน้อยใช่หรือไม่

เก้าเดือนที่แล้ว เราได้หารือถึงปัจจัยบางประการที่ทำให้ผลตอบแทนสูงกว่ามูลค่าที่เหมาะสมที่เราเชื่อว่าเป็น กล่าวคือ เราได้ยุติ เสียงรบกวนจากตลาดพันธบัตรโดยมีข้อความดังนี้:

เสียงรบกวนในตลาดพันธบัตรนั้นดังสนั่นในช่วงนี้ เนื่องจากอัตราเงินเฟ้อยังคงสูงกว่าค่าปกติ การขาดดุลยังคงสูง และเฟดยังคงให้คำมั่นว่าจะปรับอัตราดอกเบี้ยให้สูงขึ้นต่อไปอีกนาน เสียงรบกวนทำให้เกิดความแตกต่างระหว่างผลตอบแทนจากพันธบัตรและมูลค่าที่เหมาะสมที่แท้จริง

เสียงรบกวนเป็นสิ่งที่ไม่อาจละเลยได้ แต่สามารถสร้างโอกาสมากมายได้!

ทั้งบทวิจารณ์และบทความต่างไม่ได้กล่าวถึง R Star ว่าเป็นต้นเหตุเบื้องหลังผลตอบแทนที่สูงขึ้น ดังนั้น เมื่อพิจารณาจากการกล่าวถึง R Star โดยสมาชิกเฟดเมื่อเร็วๆ นี้ จึงสมควรที่จะเพิ่มเติมการวิเคราะห์ก่อนหน้านี้ของเราด้วยการลงลึกในหัวข้อเศรษฐศาสตร์ที่แปลกประหลาดนี้

ก่อนที่จะหารือเกี่ยวกับ R Star เราจะอัปเดตคุณเกี่ยวกับอัตราเงินเฟ้อและการขาดดุล ซึ่งเป็นสองปัจจัยที่ทำให้ผลตอบแทนสูง ตามที่ได้กล่าวไว้ใน เสียงรบกวนจากตลาดพันธบัตร–

เงินเฟ้อ

ในความเห็นของเรา เหตุผลหลักที่อัตราผลตอบแทนสูงเกินไปคือความกลัวอย่างชัดเจนจากเฟดและนักลงทุนในพันธบัตรว่าเงินเฟ้อจะพุ่งสูงขึ้นอีกครั้ง เฟดดำเนินนโยบายการเงินที่เข้มงวดเป็นพิเศษเพื่อให้แน่ใจว่าจะไม่เกิดเหตุการณ์เช่นนี้ขึ้นอีก นักลงทุนเรียกร้องให้เพิ่มอัตราผลตอบแทนเพื่อช่วยป้องกันความกลัวดังกล่าว

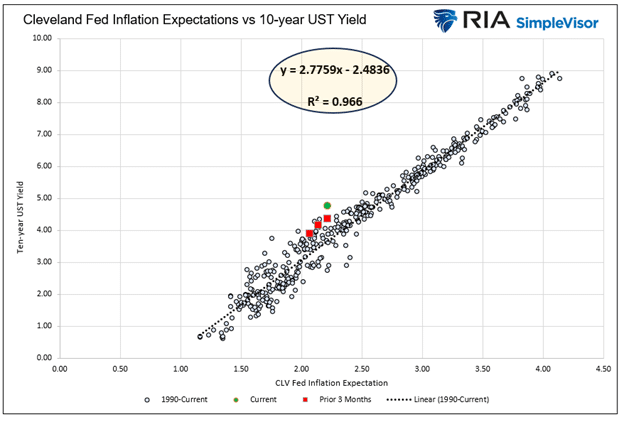

ใน Bond Market Noise เราได้แบ่งปันตัวทำนายผลตอบแทนระยะยาวที่ดีที่สุด ซึ่งก็คือดัชนี Cleveland Fed Inflation Expectations Index ดังที่แสดงด้านล่าง ดัชนีนี้ซึ่งใช้อัตราเงินเฟ้อที่สำรวจในปัจจุบันและที่ตลาดคาดการณ์ไว้ มีความสัมพันธ์อย่างมากกับผลตอบแทนพันธบัตรอายุสิบปี

นับตั้งแต่เราเผยแพร่กราฟ ดัชนี Cleveland Fed ลดลง 0.01% ในขณะที่อัตราผลตอบแทนของพันธบัตรอายุ 10 ปีลดลง 0.35% อัตราผลตอบแทนที่แตกต่างกันอย่างมากซึ่งเคยมีอยู่เมื่อเราเขียนบทความนี้ได้กลับสู่ภาวะปกติบ้างแล้ว อย่างไรก็ตาม อัตราผลตอบแทนอายุ 10 ปีตามมูลค่าที่เหมาะสมของแบบจำลองนั้นต่ำกว่าอัตราผลตอบแทนในปัจจุบันประมาณ 0.40%

หากแนวโน้มภาวะเงินฝืดกลับมาเกิดขึ้นอีกครั้ง ซึ่งมีแนวโน้มว่าจะเกิดขึ้นได้เพิ่มมากขึ้น ดัชนีคลีฟแลนด์เฟดก็มีแนวโน้มที่จะปรับตัวลดลง การลดลงของดัชนีทุกๆ จุดพื้นฐานส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลจำลองลดลง 2.75 จุดพื้นฐาน ดังนั้น การลดลงของผลตอบแทนอย่างมีนัยสำคัญจึงเป็นไปได้หากดัชนีกลับมาอยู่ที่ค่าเฉลี่ยก่อนเกิดโรคระบาด นอกจากนี้ ภาวะเศรษฐกิจถดถอยอาจผลักดันให้ผลตอบแทนของดัชนีและแบบจำลองลดลงมาก

สิ่งนี้อาจฟังดูไร้สาระเมื่อพิจารณาจากอัตราผลตอบแทนและสิ่งที่เราได้สัมผัสมาในช่วงไม่กี่ปีที่ผ่านมา แต่ผลตอบแทนสิบปีก่อนหน้านี้อยู่ที่ 0.50%

การขาดดุล

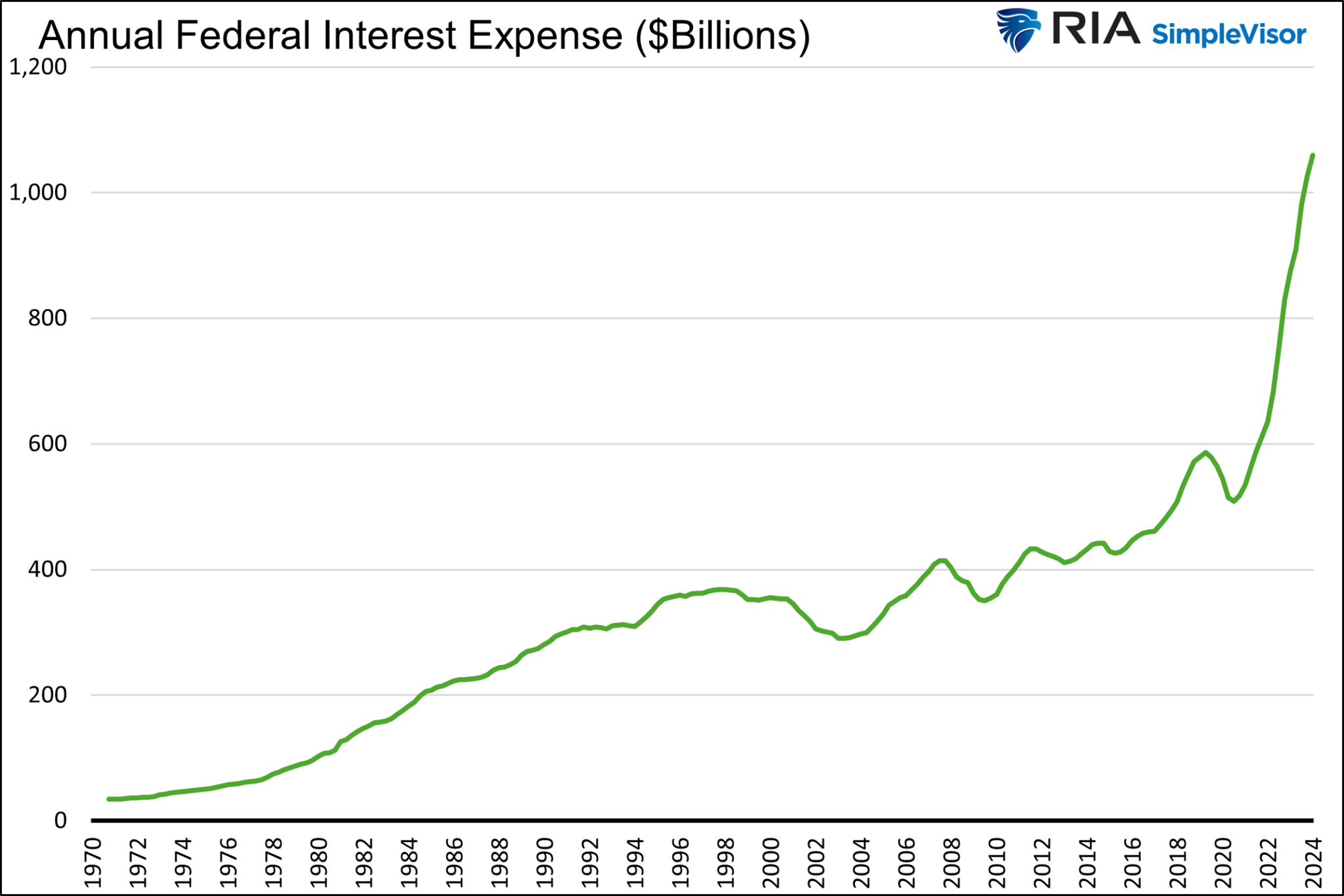

การขาดดุลของรัฐบาลกลางมีจำนวนมากกว่าค่าเฉลี่ย ส่งผลให้อุปทานหนี้ของกระทรวงการคลังลดลงเมื่อเทียบกับอุปสงค์ของนักลงทุน ความไม่สมดุลดังกล่าวเกิดจากค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้น 5 แสนล้านดอลลาร์ต่อปี ซึ่งส่วนใหญ่เกิดจากอัตราดอกเบี้ยที่สูงขึ้น แน่นอนว่าการใช้จ่ายเกินดุลจำนวนมากก็เป็นสาเหตุเช่นกัน

โดยถือว่าไม่มีการเปลี่ยนแปลงที่สำคัญต่ออัตราการใช้จ่ายของรัฐบาล การขาดดุลจะผันผวนตามอัตราดอกเบี้ย ดังนั้น ในลักษณะวงจร เมื่ออัตราดอกเบี้ยลดลง ความกลัวของตลาดต่อการขาดดุลการคลังก็มักจะลดน้อยลง

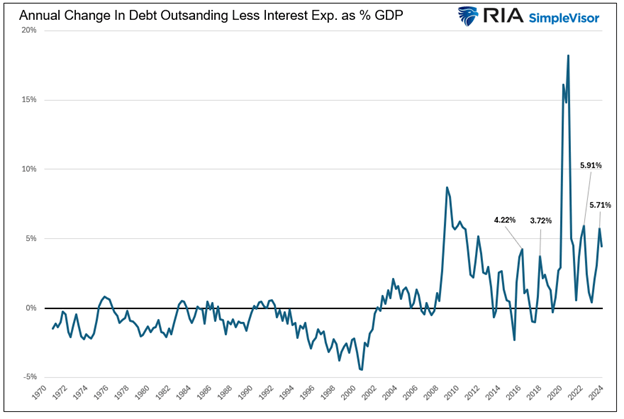

กราฟด้านล่างแสดงภาพรวมของการขาดดุลและค่าใช้จ่ายดอกเบี้ย โดยแสดงการขาดดุลไม่รวมค่าใช้จ่ายดอกเบี้ยเป็นเปอร์เซ็นต์ของ GDP จุดสูงสุดล่าสุดที่ 5.71% ถือเป็นจุดสูงสุดในประวัติศาสตร์ แต่สังเกตว่าการใช้จ่ายเกินดุลจากวิกฤตการณ์ทางการเงินและมาตรการกระตุ้นเศรษฐกิจที่เกี่ยวข้องกับโรคระบาดทำให้ตัวเลขนี้ดูเล็กน้อย นอกจากนี้ จุดสูงสุดในไตรมาสที่แล้วไม่ห่างจากจุดสูงสุดในปี 2016 และ 2018 มากนัก ซึ่งโดยทั่วไปแล้วการใช้จ่ายไม่ถือว่าเกินการควบคุม

เราไม่ได้พยายามลดการขาดดุลในการนำเสนอข้อมูล อย่างไรก็ตาม การพิจารณาอย่างเหมาะสมถือเป็นสิ่งจำเป็น เนื่องจากอัตราดอกเบี้ยมีผลกระทบอย่างมากต่อการขาดดุลและการออกหนี้

R Star ในตำนาน

ตอนนี้เราลองมาศึกษาตำราเศรษฐศาสตร์และแบ่งปันเหตุผลที่สามกัน: ผลตอบแทนสูงกว่าที่คาดไว้

อาร์สตาร์คือ จริง อัตราดอกเบี้ยที่เป็นกลางซึ่งช่วยสร้างสมดุลให้กับเศรษฐกิจ โดยเป็นแนวทางให้เฟดทราบว่านโยบายอัตราดอกเบี้ยจะมีผลกระทบต่อเศรษฐกิจมากน้อยเพียงใด ปัญหาคือ R Star ถือเป็นตำนาน ไม่มี R Star ที่ชัดเจน ดังนั้น การจัดการอัตราดอกเบี้ยของเฟดจึงขึ้นอยู่กับการเดา R Star

นักเศรษฐศาสตร์และนักลงทุนพันธบัตรบางคนเชื่อว่าอัตราผลตอบแทนพันธบัตร R Star เพิ่มขึ้นในช่วงสี่ปีที่ผ่านมาเนื่องมาจากการระบาดใหญ่ ดังนั้นอัตราผลตอบแทนพันธบัตรน่าจะสูงขึ้นหากอัตราผลตอบแทนพันธบัตร R Star หรืออัตราการเติบโตทางเศรษฐกิจตามธรรมชาติเพิ่มขึ้น

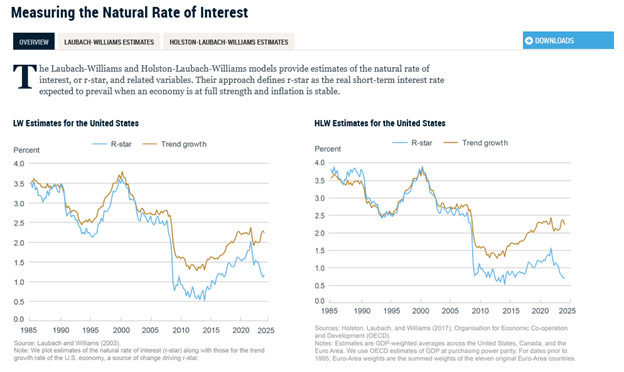

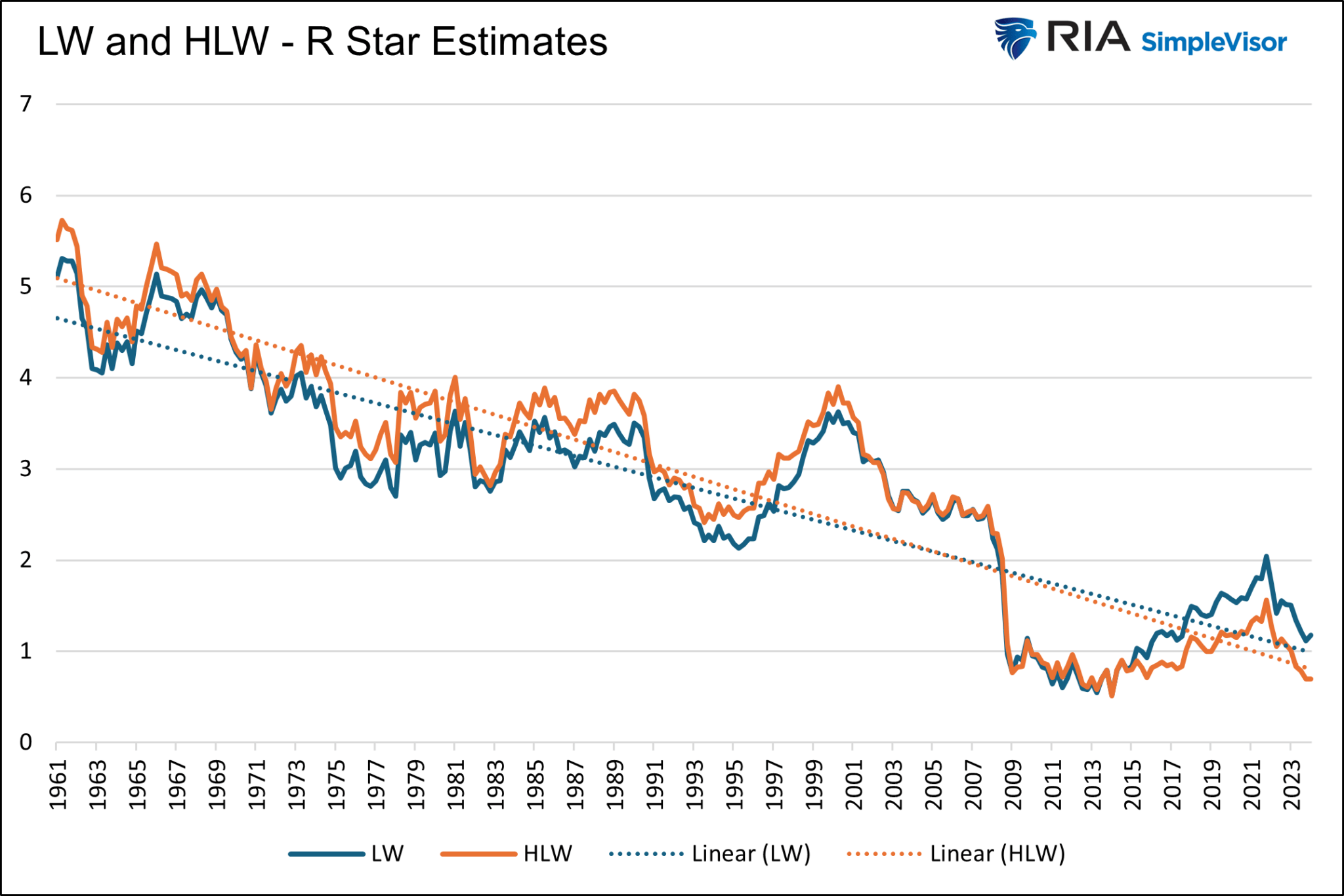

กราฟแรกด้านล่างนี้เป็นความอนุเคราะห์จาก เฟดนิวยอร์กแสดงให้เห็นโมเดล R-Star ที่คล้ายกันสองโมเดลที่เฟดใช้ กราฟที่สองแสดงโมเดลเหล่านี้ร่วมกับเส้นแนวโน้ม

อย่างที่คุณเห็น อัตราดอกเบี้ยทั้งสองแบบมีความผันผวน แต่ทั้งสองแบบมีแนวโน้มลดลงอย่างเห็นได้ชัด แบบจำลอง Laubach-Williams (สีน้ำเงิน) แสดงให้เห็นว่า R Star อยู่ที่ 1.18% ในขณะที่แบบจำลอง Holston-Laubach-Williams (สีส้ม) อยู่ที่ 0.70% หากถือว่าอัตราเป้าหมาย 2% ของเฟดเป็น “อัตราเงินเฟ้อคงที่” แบบจำลองจะโต้แย้งว่าอัตรา Fed Funds ที่เหมาะสมควรอยู่ระหว่าง 2.70% ถึง 3.18% ปัจจุบันอัตราอยู่ที่ 5.25-5.50%

สิ่งที่น่าสังเกตก็คือเส้นแนวโน้มบ่งชี้ว่าค่า R Star จะลดลงประมาณ 0.06% ต่อปี

นักลงทุนในพันธบัตรที่มองว่าราคาหุ้น R Star จะมีแนวโน้มสูงขึ้นนั้น จะต้องเชื่อว่าอัตราการเติบโตทางเศรษฐกิจจะพลิกกลับแนวโน้มเช่นเดียวกับในช่วง 40 ปีที่ผ่านมา

ประธานเฟด วิลเลียมส์ บน R Star

เราเห็นด้วยกับข้อโต้แย้งที่ว่า AI มีความสำคัญ แต่ยังไม่แน่ใจว่า AI ส่งผลต่อผลผลิตทางเศรษฐกิจอย่างไร นอกจากนี้ ข้อมูลประชากรและหนี้ที่ไม่ก่อให้เกิดผลผลิตจำนวนมากอาจส่งผลกระทบต่อการเติบโตทางเศรษฐกิจในอนาคต

ในสุนทรพจน์ล่าสุด ประธานเฟด นิวยอร์ก จอห์น วิลเลียมส์ ระบุกรณีของเขาที่ต่อต้านแนวโน้มขาขึ้นใหม่ของ R Star

–แม้ว่ามูลค่าของ R Star มักจะมีความไม่แน่นอนสูง แต่การเพิ่มขึ้นของ R Star ในระดับที่สำคัญยังคงต้องผ่านการทดสอบที่สำคัญสองประการ–

ประการแรกคือ “ความเชื่อมโยงกันหรือ R Star ในประเทศพัฒนาแล้วอื่นๆ ไม่มีหลักฐานว่า R Star กำลังได้รับความนิยมในยุโรป จีน หรือญี่ปุ่น

–ประการที่สอง การเพิ่มขึ้นของ R Star จะต้องเอาชนะแรงผลักดันที่ทำให้ R Star ลดลงมาเป็นเวลาหลายทศวรรษ–

ผลผลิตและโครงสร้างประชากรเปลี่ยนแปลงไปในทางที่ดีขึ้นอย่างกะทันหันหรือไม่? ไม่มีหลักฐานใดๆ ยืนยันว่าสิ่งนี้กำลังเกิดขึ้น

สุดท้ายนี้เราขอแชร์กราฟจาก ความฟุ่มเฟือยอย่างไม่มีเหตุผลในอดีตและปัจจุบัน–

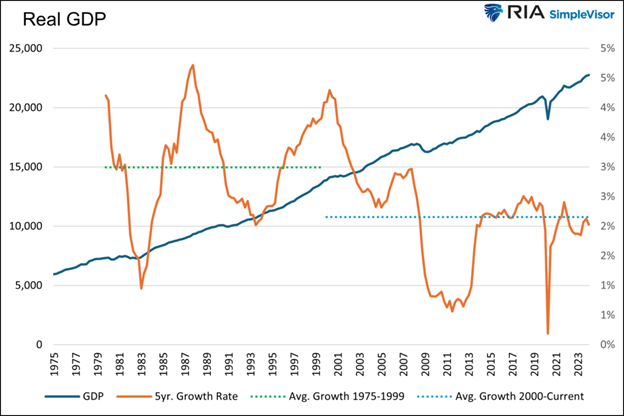

แม้ว่าอินเทอร์เน็ตและเทคโนโลยีจะเฟื่องฟูในช่วงปลายทศวรรษ 1990 และหลังจากนั้น อัตราการเติบโตของรายได้ทางเศรษฐกิจและองค์กรไม่ได้เพิ่มขึ้น ในความเป็นจริง ดังที่แสดงด้านล่าง เศรษฐกิจเติบโตในอัตราเฉลี่ยเกือบ 3% ตั้งแต่ปี 1975 ถึงปี 1999 ตั้งแต่นั้นมา อัตราการเติบโตเฉลี่ยก็ใกล้เคียง 2%

สรุป

สมมติว่าคุณคิดว่าอัตราดอกเบี้ยได้พลิกกลับแนวโน้มขาลงในช่วงสี่สิบปีที่ผ่านมาและจะคงอยู่ที่ระดับปัจจุบันหรือสูงกว่านั้น ในกรณีนั้น คุณต้องเชื่อว่ามีบางสิ่งที่สำคัญที่เปลี่ยนแปลงไปอย่างมากกับเศรษฐกิจ การระบาดใหญ่และการกระตุ้นที่เกี่ยวข้องส่งผลให้กิจกรรมทางเศรษฐกิจผันผวนและสร้างภาพลวงตาทางเศรษฐกิจ แต่ปัจจัยหลักที่ผลักดันการเติบโตได้เปลี่ยนแปลงไปหรือไม่

เราบอกว่าไม่ และเชื่อว่าอัตราดอกเบี้ยยังคงมีแนวโน้มลดลงอีกมากควบคู่ไปกับ R Star ในตำนาน

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอสำหรับ ที่ปรึกษา RIA– เชี่ยวชาญด้านการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการจัดการความเสี่ยง บรรณาธิการผู้มีส่วนสนับสนุน RIA และผู้อำนวยการวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 World Analysis

ติดตามไมเคิลบน ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและวิเคราะห์เพิ่มเติม

สรุปความสัมพันธ์ลูกค้า (แบบฟอร์ม CRS)

จำนวนผู้เข้าชมโพสต์: 808

2024/07/24