{kind=link}

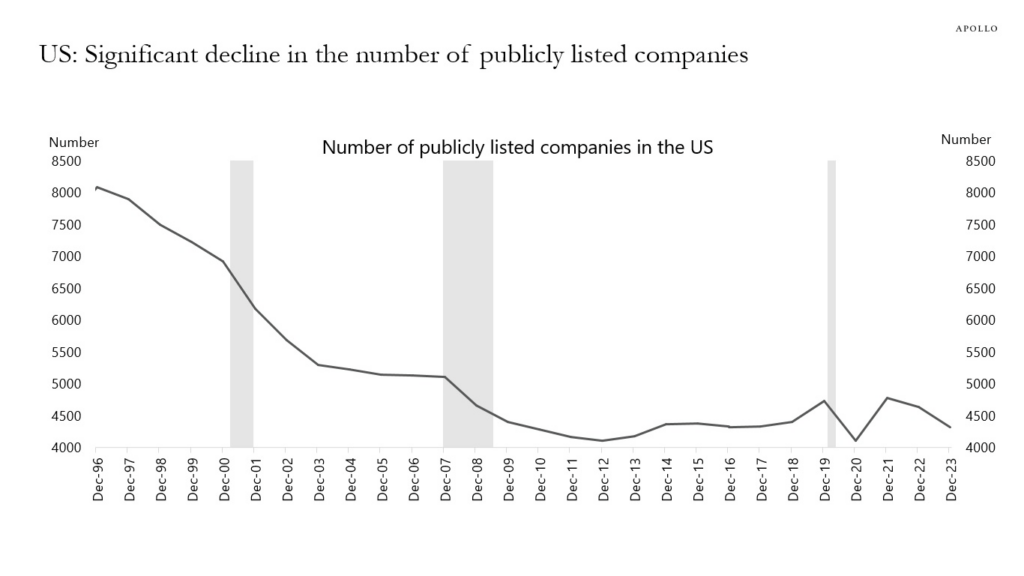

ในช่วงไม่กี่ปีที่ผ่านมา มีคนจำนวนหนึ่ง “การลงทุนครั้งใหญ่” (มูลค่าตลาดขนาดใหญ่) หุ้นมีอิทธิพลเหนือผลตอบแทนของตลาด คำถามคือ การครองตลาดดังกล่าวจะคงอยู่ต่อไปหรือไม่ และบริษัทเดิมยังคงเป็นผู้นำอยู่หรือไม่ เป็นคำถามที่น่าสนใจ จำนวนบริษัทจดทะเบียนในตลาดหลักทรัพย์ยังคงลดลงอย่างต่อเนื่อง ดังที่แสดงในแผนภูมิต่อไปนี้ อพอลโล.

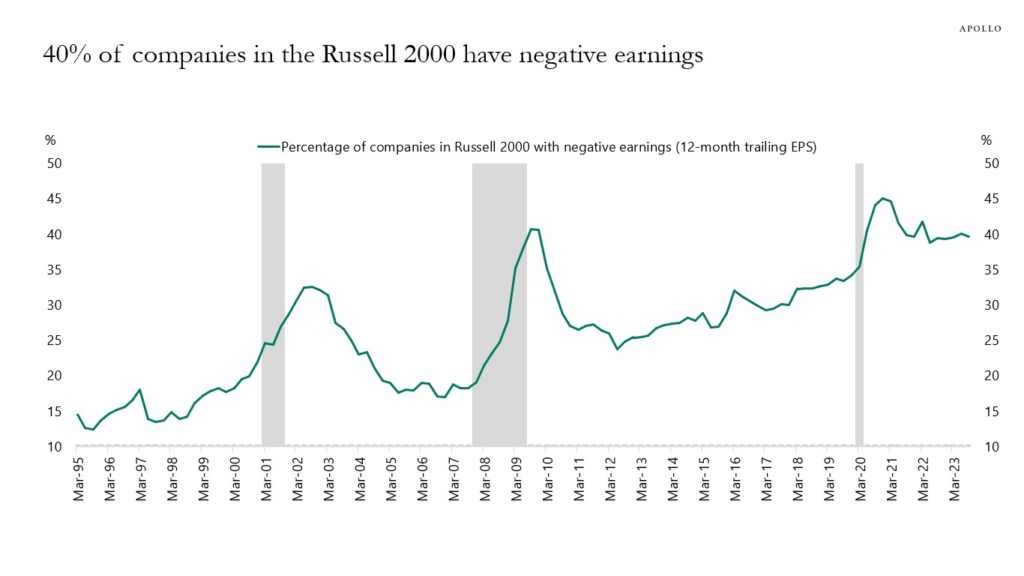

การลดลงนี้เกิดจากหลายสาเหตุ เช่น การควบรวมและซื้อกิจการ การล้มละลาย การซื้อกิจการโดยใช้เงินกู้ และการลงทุนจากบริษัทเอกชน ตัวอย่างเช่น Twitter (ตอนนี้ X) เคยเป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ก่อนที่อีลอน มัสก์จะเข้าซื้อและขายหุ้นให้กับบริษัทเอกชน ไม่น่าแปลกใจเลยที่บริษัทที่จดทะเบียนในตลาดหลักทรัพย์มีจำนวนน้อยลง โอกาสที่มูลค่าตลาดจะเพิ่มขึ้นจึงมีน้อยลง โดยเฉพาะอย่างยิ่งสำหรับสถาบันขนาดใหญ่ที่ต้องจัดสรรเงินทุนจำนวนมากในช่วงเวลาสั้นๆ โดยที่บริษัทเกือบ 40% ในดัชนี Russell 2000 ในปัจจุบันไม่ทำกำไร ทางเลือกจึงยิ่งจำกัดลงไปอีก

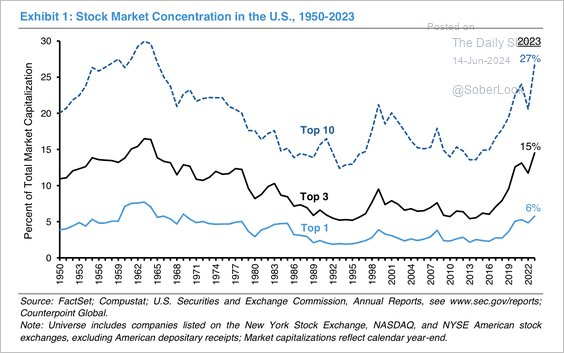

อย่างไรก็ตาม การรวมมูลค่าตลาดในช่วงเวลานี้ไว้ในชื่อไม่กี่ชื่อนั้นไม่ได้มีลักษณะเฉพาะ ในช่วงทศวรรษ 1960 และ 1970 ถือเป็น… “นิฟตี้ 50” จากนั้นในช่วงปลายทศวรรษ 90 ก็เป็น “ดอทคอม” ที่รักอย่าง Cisco Methods ทุกวันนี้มันเกี่ยวกับอะไรก็ตาม “ปัญญาประดิษฐ์–

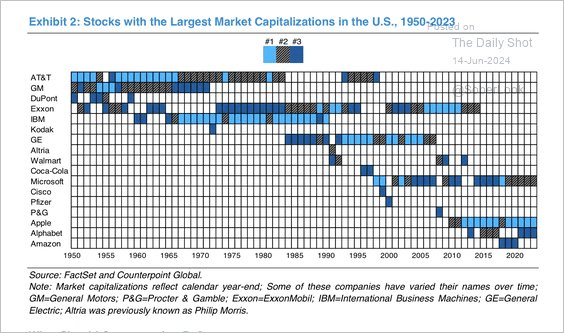

ดังที่แสดงไว้ ผู้นำในอดีตไม่ใช่ผู้นำในปัจจุบัน โดยเฉพาะอย่างยิ่ง Nvidia (เอ็นวีดีเอ) จะถูกเพิ่มเข้าในรายชื่อที่ใหญ่ที่สุด “เมกะแคป” บริษัทเป็นครั้งแรกในปี 2024

อย่างไรก็ตาม นักลงทุนต้องตัดสินใจว่า Microsoft, Apple, Google และ Amazon จะยังคงเป็นผู้นำในทศวรรษหน้าหรือไม่ เช่นเดียวกับที่ AT&T และ GM เคยเป็นขวัญใจของวอลล์สตรีท หุ้นเทคโนโลยีในปัจจุบันอาจกลายเป็นเพียงสิ่งตกค้างจากอดีต

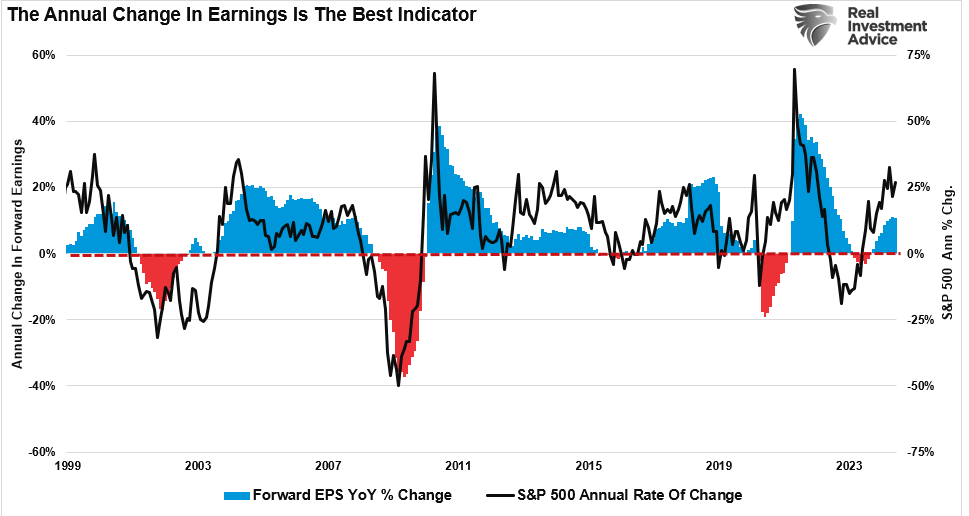

การเติบโตของรายได้

ปัจจัยหลักประการหนึ่งในการตอบคำถามดังกล่าวคือการเติบโตของรายได้ อย่างที่ควรจะเป็น นักลงทุนเต็มใจที่จะจ่ายในราคาที่สูงขึ้นเมื่อรายได้ขององค์กรเติบโต

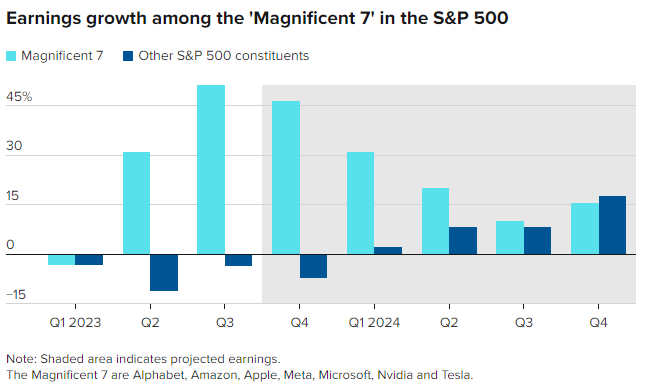

ปัญหาคือในปี 2023 การเติบโตของรายได้ทั้งหมดมาจาก ดัชนี 7 อันดับแรก “การลงทุนแบบเมกะแคปิตอล” หุ้นดัชนี S&P 500 จะมีการเติบโตของกำไรติดลบหากไม่รวมหุ้นทั้ง 7 ตัวดังกล่าว ซึ่งน่าจะส่งผลให้ตลาดมีผลประกอบการที่น่าผิดหวังยิ่งขึ้น โดยเฉพาะอย่างยิ่ง แม้ว่านักวิเคราะห์จะมองในแง่ดีว่าการเติบโตของกำไรสำหรับหุ้น 493 ตัวที่หุ้นต่ำสุดจะเร่งตัวขึ้นจนถึงสิ้นปี 2024 โดยที่ข้อมูลเศรษฐกิจชะลอตัว แต่ความหวังดังกล่าวอาจต้องผิดหวัง

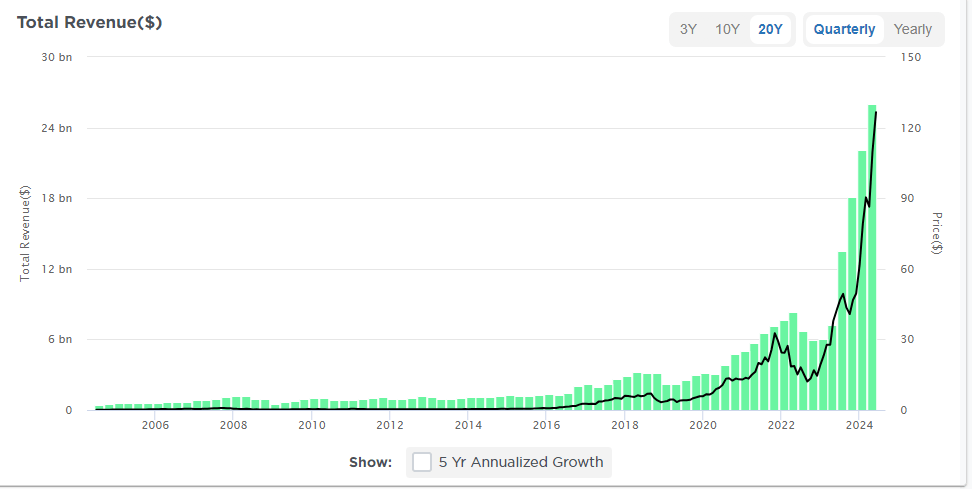

ในช่วงทศวรรษหน้า บริษัทต่างๆ เช่น Microsoft, Apple และ Alphabet จะต้องเผชิญกับความท้าทายในการเพิ่มรายรับให้เร็วพอที่จะรักษาอัตราการเติบโตของกำไรให้สูงขึ้น เนื่องจาก Nvidia เป็นบริษัทที่ค่อนข้างใหม่ในอุตสาหกรรมที่เติบโตอย่างรวดเร็ว จึงสามารถเพิ่มรายรับได้อย่างรวดเร็วเพื่อรองรับมูลค่าที่เพิ่มขึ้น

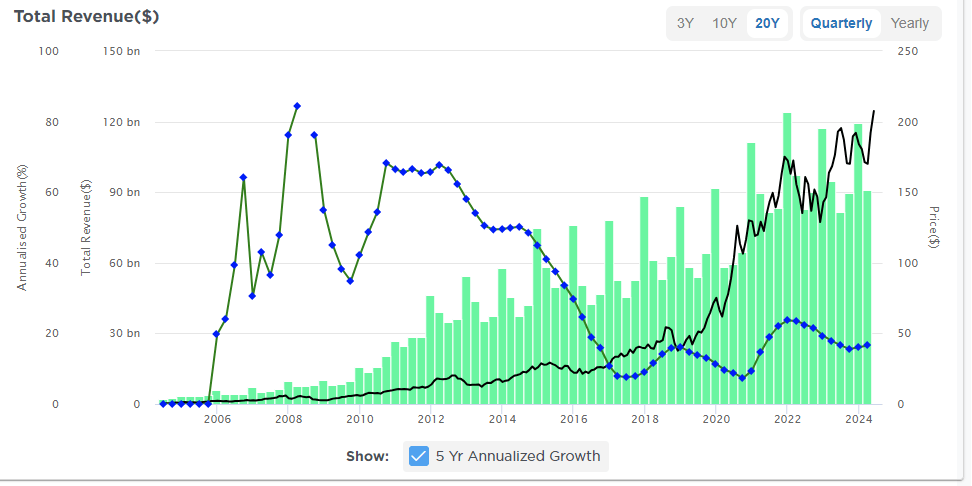

อย่างไรก็ตาม Apple ซึ่งเป็นบริษัทที่เติบโตเต็มที่แล้ว ไม่สามารถเพิ่มรายได้ได้ในอัตราที่สูงเช่นนี้ เป็นเพราะกฎแห่งตัวเลขจำนวนมาก ฉันได้รวมอัตราการเติบโตรายปีของรายได้ 5 ปีไว้เพื่ออธิบายปัญหานี้ให้ชัดเจนยิ่งขึ้น

นั่นคือที่ซึ่งคำขวัญของวอลล์สตรีท “ต้นไม้ไม่เติบโตไปถึงท้องฟ้า” มาจาก.

ในการลงทุนนั้น จะอธิบายถึงอันตรายของบริษัทที่เติบโตเต็มที่และมีอัตราการเติบโตสูง ในบางกรณี บริษัทที่มีอัตราการเติบโตแบบทวีคูณจะได้รับการประเมินมูลค่าสูงโดยอิงจากความคาดหวังที่ไม่สมจริงว่าการเติบโตจะยังคงดำเนินต่อไปในอัตราเดียวกันเมื่อบริษัทมีขนาดใหญ่ขึ้น ตัวอย่างเช่น หากบริษัทมีรายได้ 10,000 ล้านดอลลาร์และมีอัตราการเติบโต 200% ก็ง่ายที่จะคิดว่าบริษัทจะมีรายได้หลายแสนล้านดอลลาร์ภายในเวลาไม่กี่ปี

อย่างไรก็ตาม ยิ่งบริษัทมีขนาดใหญ่ขึ้นเท่าใด การที่จะบรรลุอัตราการเติบโตที่สูงก็จะยิ่งยากขึ้นเท่านั้น ตัวอย่างเช่น บริษัทที่มีส่วนแบ่งการตลาด 1% อาจบรรลุ 2% ได้อย่างรวดเร็ว อย่างไรก็ตาม หากบริษัทมีส่วนแบ่งการตลาด 80% การเพิ่มยอดขายเป็นสองเท่าต้องอาศัยการขยายตลาดหรือเข้าสู่ตลาดใหม่ที่ไม่มีความแข็งแกร่งมากนัก นอกจากนี้ บริษัทต่างๆ ยังมีแนวโน้มที่จะมีประสิทธิภาพและนวัตกรรมน้อยลงเมื่อเติบโตขึ้นเนื่องจากขนาดที่เล็กลง

ด้วยเหตุนี้ หุ้นที่มีมูลค่าตามราคาตลาดสูงสุดในปัจจุบันหลายตัวอาจไม่เหมือนเดิมในอีกทศวรรษข้างหน้า เช่นเดียวกับที่ AT&T เป็นเพียงสิ่งตกทอดจากอดีต “เทคโนโลยีใหม่,” อาจเป็นจริงกับ Apple ในอีกไม่กี่ปีข้างหน้าเมื่อไม่มีใครต้องการ “สมาร์ทโฟน” อีกต่อไป.

ผลกระทบจากการลงทุนแบบ Passive

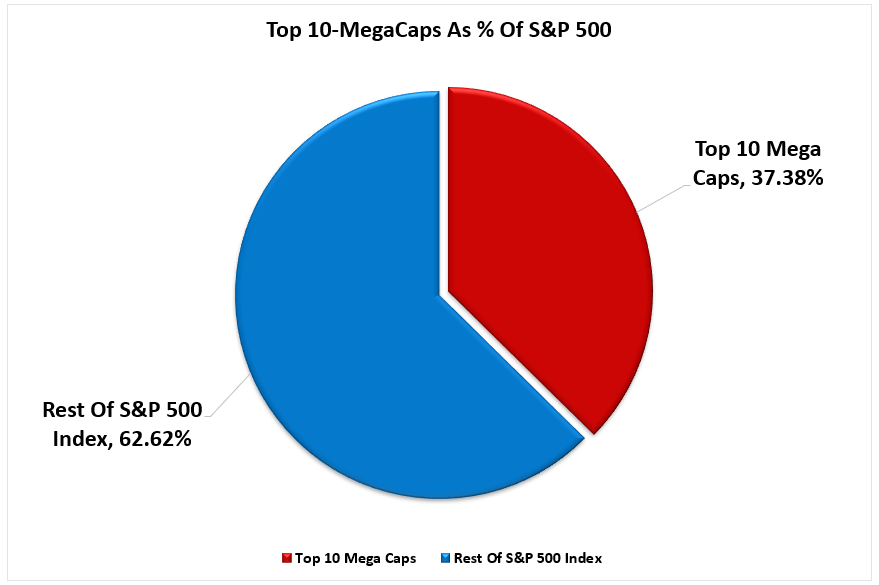

ในช่วงสองทศวรรษที่ผ่านมา การเพิ่มขึ้นของการลงทุนแบบเฉื่อยชาถือเป็นการเปลี่ยนแปลงที่น่าสนใจอีกครั้งหนึ่งในตลาดการเงิน ตามที่ได้หารือกันไว้ก่อนหน้านี้10 อันดับแรก “การลงทุนแบบเมกะแคปิตอล” หุ้นในดัชนี S&P 500 ครองสัดส่วนมากกว่า 1/3 ของดัชนี กล่าวอีกนัยหนึ่ง กำไร 1% ในหุ้น 10 อันดับแรกก็เท่ากับกำไร 1% ในหุ้น 90% ล่างสุด เมื่อนักลงทุนซื้อหุ้นของ ETF แบบ Passive ETF จะต้องซื้อหุ้นของบริษัทอ้างอิงทั้งหมด เมื่อพิจารณาจากกระแสเงินไหลเข้า ETF มหาศาลในช่วงปีที่ผ่านมาและกระแสเงินไหลเข้าต่อเนื่องในหุ้น 10 อันดับแรก ภาพลวงตาของเสถียรภาพของตลาดจึงไม่ใช่เรื่องน่าประหลาดใจ

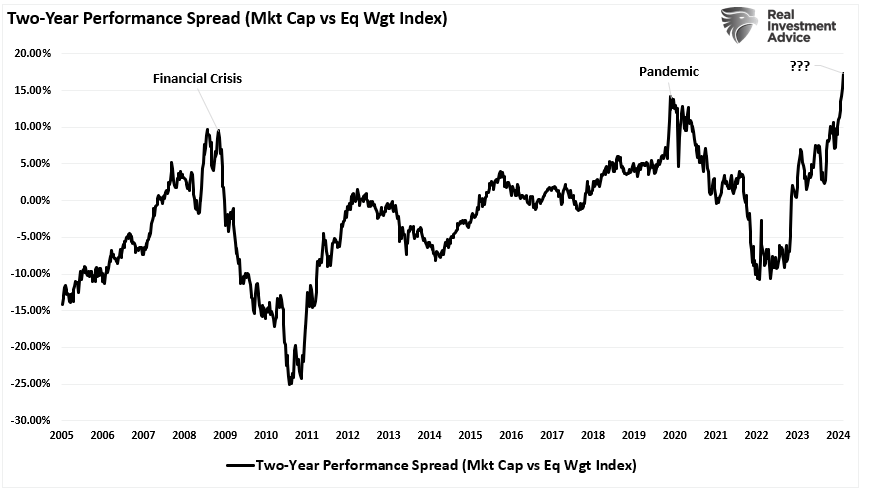

ไม่น่าแปลกใจที่การป้อนเงินดอลลาร์เข้าในหุ้นที่มีน้ำหนักมากที่สุดทำให้ประสิทธิภาพของตลาดดูแข็งแกร่งกว่าที่เป็นจริง นั่นเป็นสาเหตุที่ดัชนี S&P 500 ที่ถ่วงน้ำหนักตามมูลค่าตลาดมีผลงานดีกว่าดัชนีที่ถ่วงน้ำหนักเท่ากันในช่วงไม่กี่ปีที่ผ่านมา

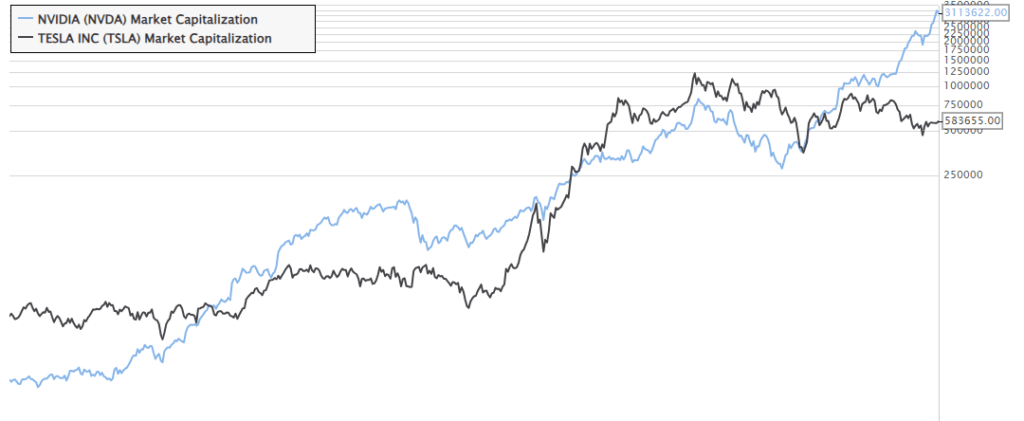

นักลงทุนมักมองข้ามดาบสองคมนี้ ตัวอย่างเช่น ลองสมมติว่า Tesla อยู่ที่ 5% ในดัชนี S&P 500 ก่อนที่ Nvidia จะเข้ามาอยู่ใน 10 อันดับแรก เมื่อราคาหุ้นของ Nivida พุ่งสูงขึ้นอย่างรวดเร็ว ทำให้มูลค่าตามราคาตลาดของ Tesla ลดลงเมื่อราคาหุ้นลดลง ดังนั้น กองทุนดัชนี ผู้จัดการกองทุนแบบพาสซีฟ ผู้จัดการพอร์ตโฟลิโอ ฯลฯ ทั้งหมดจึงต้องเพิ่มน้ำหนักใน Nvidia และลดการถือครองหุ้น Tesla

ในอนาคต ไม่ว่าบริษัทรุ่นต่อไปจะได้รับความนิยมจากวอลล์สตรีทแค่ไหน ผู้นำในปัจจุบันก็อาจหลุดจาก 10 อันดับแรกได้ “เชิงรับ” กระแสต้องการการขายผู้นำในวันนี้เพิ่มเติมเพื่อซื้อผู้นำในวันพรุ่งนี้มากขึ้น

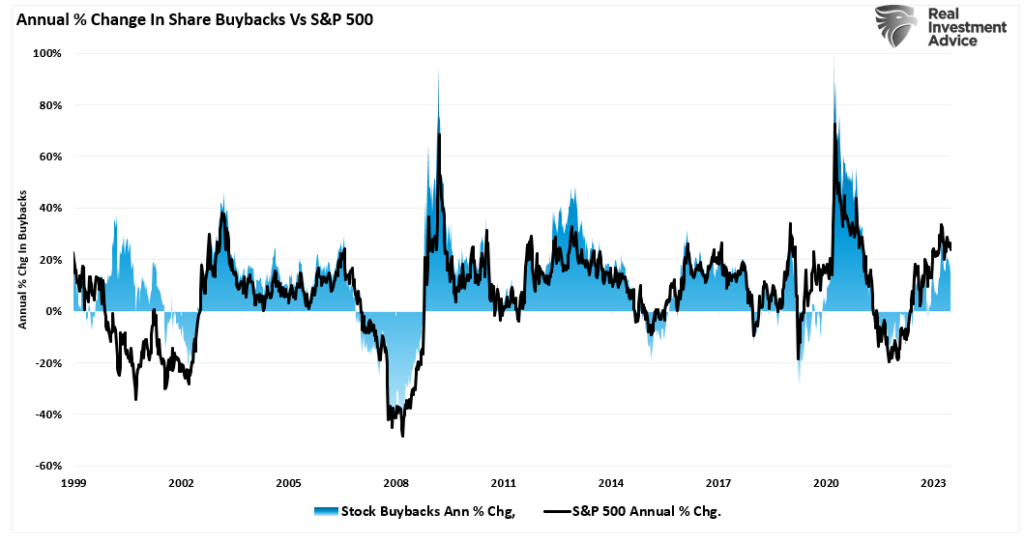

การซื้อหุ้นคืน

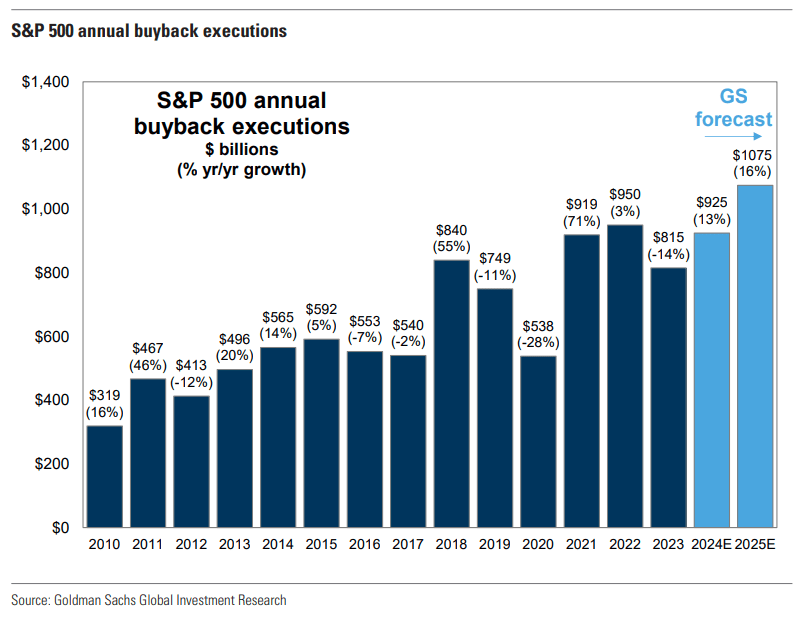

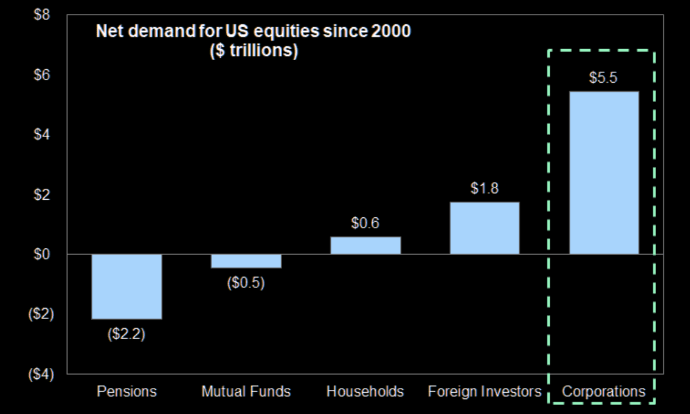

สุดท้าย การซื้อหุ้นคืนของบริษัทต่างๆ ซึ่งคาดว่าจะมีมูลค่าเกือบ 1 ล้านล้านดอลลาร์และเกินกว่านั้นในปี 2024 อาจส่งผลกระทบต่อความเป็นผู้นำในปัจจุบัน เนื่องจากบริษัทใหญ่ที่สุดที่มีเงินสดเพียงพอในการดำเนินโครงการมูลค่าหลายพันล้านดอลลาร์ เช่น Apple, Microsoft, Alphabet และ Nvidia ครองส่วนแบ่งการซื้อหุ้นคืน ตัวอย่างเช่น Apple เพียงบริษัทเดียวจะมีสัดส่วนมากกว่า 10% ของการซื้อหุ้นคืนในปี 2024

หากคุณไม่เข้าใจถึงความสำคัญของการซื้อหุ้นคืนในการรักษาอำนาจเหนือตลาดของบริษัทที่ใหญ่ที่สุดในปัจจุบัน นี่คือการคำนวณขั้นพื้นฐาน

- เงินบำนาญและกองทุนสำรองเลี้ยงชีพ = (-$2.7 ล้านล้าน)

- ครัวเรือนและต่างประเทศ = +2.4 ล้านล้านดอลลาร์

- ยอดรวมย่อย = (-$0.3 ล้านล้าน)

- บริษัทต่างๆ (การซื้อคืน) = 5.5 ล้านล้านดอลลาร์

- ยอดสุทธิ = 5.2 ล้านล้านเหรียญสหรัฐ

กล่าวอีกนัยหนึ่ง นับตั้งแต่ พ.ศ. 2543 เป็นต้นมา บริษัทต่างๆ ได้จัดหาการซื้อหุ้นสุทธิทั้งหมด 100%

ดังนั้นจึงไม่น่าแปลกใจที่การมีความสัมพันธ์สูงระหว่างการขึ้นๆ ลงๆ ของการซื้อคืนหุ้นของบริษัทต่างๆ กับผลการดำเนินงานของตลาด

ดังนั้น ตราบใดที่บริษัทต่างๆ ยังคงเป็นผู้ซื้อหุ้นรายใหญ่ที่สุด การครอบงำในปัจจุบันของบริษัท “เมกะแคป” จะยังคงดำเนินต่อไป แน่นอนว่ามีเหตุผลหลายประการที่ทำให้อัตราการซื้อคืนหุ้นของบริษัทในปัจจุบันจะสิ้นสุดลง

- การเปลี่ยนแปลงรหัสภาษี

- การห้ามการซื้อคืนหุ้น (ซึ่งก่อนหน้านี้ถือเป็นสิ่งผิดกฎหมายเนื่องจากสามารถจัดการตลาดได้)

- การกลับตัวของความสามารถในการทำกำไร ทำให้การซื้อหุ้นคืนเป็นภาระ

- เหตุการณ์เศรษฐกิจถดถอย/สินเชื่อที่บริษัทต่างๆ หันไปตั้งรับ (เช่น พ.ศ. 2543, พ.ศ. 2551, พ.ศ. 2565)

ไม่ว่าด้วยเหตุผลใดก็ตาม การย้อนกลับในที่สุดของโครงการซื้อคืนอาจจำกัดการผูกขาดตลาดของผู้นำในปัจจุบันได้อย่างรุนแรง

ฉันไม่มีเบาะแสว่าเหตุการณ์ใดทำให้เกิดการพลิกกลับดังกล่าวหรือเกิดขึ้นเมื่อใด อย่างไรก็ตาม การพลิกกลับดังกล่าวอาจทำลายความโดดเด่นของบริษัทขนาดใหญ่ได้ เนื่องจากการซื้อหุ้นคืนของบริษัทต่างๆ ถือเป็นการซื้อหุ้นสุทธิสำหรับหุ้นที่ใหญ่ที่สุด

บทสรุป

อำนาจครอบงำในปัจจุบันของผู้ที่ใหญ่ที่สุด“การลงทุนแบบเมกะแคปิตอล” บริษัทเหล่านี้ไม่น่าแปลกใจเลย ดังที่ทราบกันดีอยู่แล้วว่าบริษัทเหล่านี้มีส่วนสำคัญในการเติบโตของรายได้และรายรับของดัชนี S&P 500 ซึ่งเป็นผู้ซื้อหุ้นรายใหญ่ที่สุด บริษัทเหล่านี้ก็เป็นบริษัทเดียวกันที่อยู่ในช่วงการปฏิวัติ “ปัญญาประดิษฐ์” ในปัจจุบัน เช่นเดียวกับที่เกิดขึ้นในช่วงทศวรรษที่ผ่านมา

อย่างไรก็ตาม เมื่อพิจารณาถึงความเร็วของการเปลี่ยนแปลงทางเทคโนโลยีและเศรษฐกิจอย่างรวดเร็ว สิ่งนี้ชี้ให้เห็นว่าผู้นำในทศวรรษที่แล้วอาจไม่ใช่ผู้นำในทศวรรษหน้า

นักลงทุนจำเป็นต้องเข้าใจพลวัตของวัฏจักรตลาดแต่ละรอบและลงทุนตามนั้น อย่างไรก็ตาม ผู้ที่ซื้อหุ้นในปัจจุบันด้วยมูลค่าที่สูงลิ่วที่สุดที่เคยเห็นในศตวรรษที่ผ่านมาและคาดหวังว่าหุ้นเหล่านี้จะครองตลาดในทศวรรษหน้าอาจต้องผิดหวัง

ตัวแปรหลายประการสนับสนุนวัฏจักรตลาดกระทิงในปัจจุบัน อย่างไรก็ตาม เช่นเดียวกับที่เคยเกิดขึ้นตลอดประวัติศาสตร์ แนวทางการลงทุนที่มองการณ์ไกลทำให้ผลลัพธ์ออกมาไม่ดี

ลงทุนตามความเหมาะสม

จำนวนผู้เข้าชมโพสต์: 2,798

19/07/2024