{kind=link}

เหตุการณ์ทางภูมิรัฐศาสตร์เป็นหนึ่งในปัจจัยขับเคลื่อนการตัดสินใจลงทุนที่ผิดพลาดที่น่าเชื่อถือที่สุด เมื่อพาดหัวข่าวน่าตกใจ และตลาดมีความผันผวนอย่างที่เป็นอยู่ในปัจจุบัน นักลงทุนจะมีน้ำหนักเกินในสถานการณ์ที่เลวร้ายที่สุดโดยสัญชาตญาณ และให้น้ำหนักน้อยเกินไปต่อความเป็นไปได้ที่สถานการณ์จะคลี่คลายอย่างเงียบ ๆ มากกว่าที่กลัว การเงินเชิงพฤติกรรมเรียกว่าอคติต่อความพร้อมนี้: แนวโน้มที่จะตัดสินความน่าจะเป็นของผลลัพธ์โดยพิจารณาตัวอย่างที่ชัดเจนได้ง่ายเพียงใด พาดหัวข่าวเช่น “ภาวะช็อกน้ำมันจากสงครามอิหร่านคุกคามคลื่นเงินเฟ้อทั่วโลก” ควบคู่ไปกับการแกว่งตัวของตลาดที่รุนแรงก็สดใสเช่นกัน

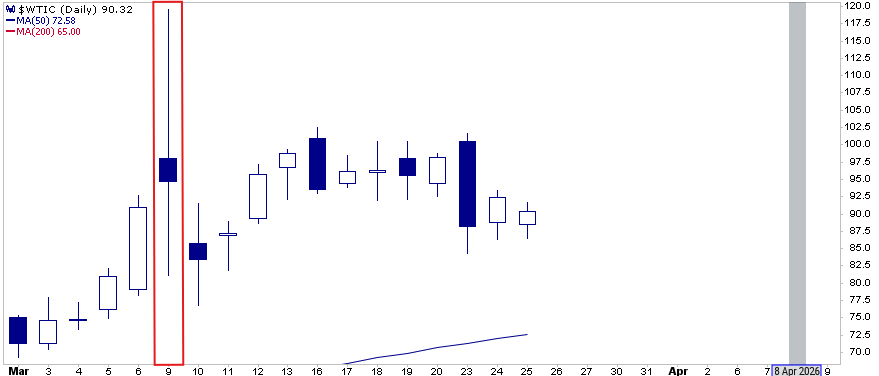

เมื่อวันที่ 9 มีนาคม ราคาน้ำมันดิบพุ่งสูงขึ้นเนื่องจากนักลงทุนกำหนดราคาในสถานการณ์กรณีที่เลวร้ายที่สุดที่เกี่ยวข้องกับการปิดช่องแคบฮอร์มุซและการหยุดชะงักของอุปทาน หากพูดตามตรง ความหวาดกลัวว่าจะเกิดภาวะเงินเฟ้อแบบฉับพลันในทศวรรษ 1970 ในวันนั้น ราคาน้ำมันดิบเปิดสูงขึ้น 7 ดอลลาร์ และเพิ่มขึ้นอีก 21 ดอลลาร์ สู่จุดสูงสุดที่ 119.50 ดอลลาร์ จากนั้นร่วงลงสู่ระดับ 81 ดอลลาร์ ก่อนที่จะปิดที่ 94.75 ดอลลาร์ นักลงทุนที่มีความอดทนซึ่งไม่ได้ทำอะไรเลยจะได้รับรางวัลสำหรับความอดทนของพวกเขา นักลงทุนจำนวนมากที่ซื้อด้วยอารมณ์ซื้อที่ราคาสูงสุดหรือขายที่ราคาต่ำจะต้องจ่ายในราคาที่สูงชัน พวกเขาทำผิดพลาดในการรักษาการแกว่งตัวของราคาครั้งใหญ่เป็นข้อมูลเมื่อส่วนใหญ่เกิดสัญญาณรบกวน

ประวัติศาสตร์มีความสอดคล้องในประเด็นนี้ ดังที่เราได้เห็นไปแล้ว ปฏิกิริยาของตลาดในช่วงแรกต่อเหตุการณ์ทางภูมิรัฐศาสตร์ ตั้งแต่สงครามอ่าวไปจนถึงเหตุการณ์ 9/11 ไปจนถึงความขัดแย้งระหว่างรัสเซียและยูเครนที่เกิดขึ้นเมื่อเร็วๆ นี้ เป็นสิ่งเตือนใจว่าในหลายกรณี การเคลื่อนไหวของราคาเริ่มแรกนั้นเกินจริงถึงผลกระทบทางเศรษฐกิจขั้นสูงสุด ประเด็นสำคัญสำหรับนักลงทุนในช่วงเวลาที่เกิดความเครียดทางภูมิรัฐศาสตร์คือการปล่อยให้ตลาดแยกสัญญาณออกจากสัญญาณรบกวน ก่อนที่จะตัดสินใจพอร์ตการลงทุนแบบฉับพลัน มันไม่ง่ายเลย แต่ประวัติศาสตร์แสดงให้เห็นว่าความอดทนในช่วงวิกฤตทางภูมิรัฐศาสตร์นั้นแทบจะเป็นสัญชาตญาณที่ถูกต้องเสมอไป

วันนี้จะดูอะไรดี

รายได้

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

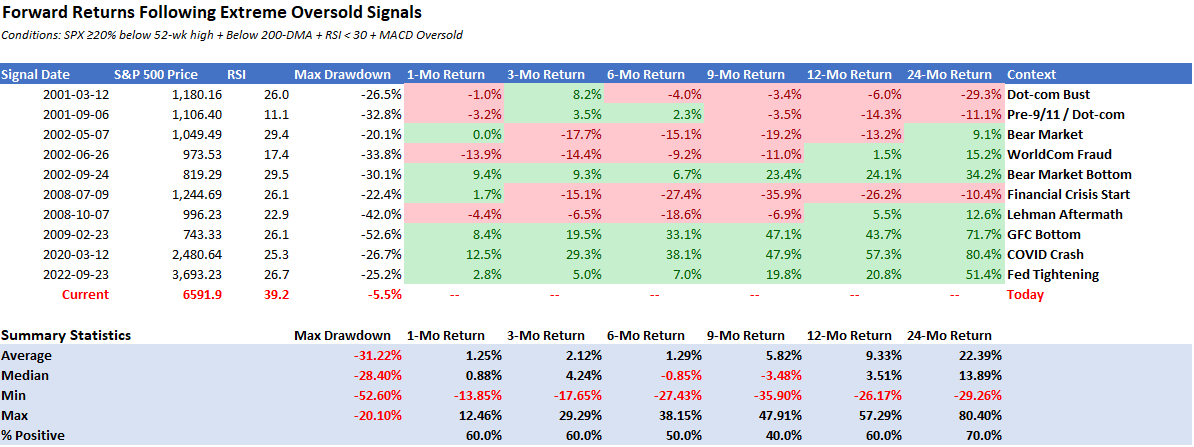

เมื่อวานเราคุยกัน ผลตอบแทนล่วงหน้าของหุ้นพลังงานเมื่อราคาน้ำมันพลิกกลับจากเหตุการณ์ที่เกี่ยวข้องกับวิกฤติ ช่วงปลายตลาดเป็นตลาดที่ยากลำบาก และตามที่กล่าวไว้เมื่อต้นสัปดาห์นี้ มีหุ้นจำนวนมากอยู่ใน “ตลาดหมี” ปัจจุบัน สมาชิกประมาณ 42% ของ S&P 500 ลดลง 20% หรือมากกว่าจากระดับสูงสุดในรอบ 52 สัปดาห์ตามลำดับ ตัวดัชนีเองทะลุต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 200 วัน และทั้ง MACD และ RSI ได้ข้ามเข้าสู่ขอบเขตการขายมากเกินไป เงื่อนไขสามประการที่สอดคล้องไปพร้อมๆ กันทำให้นักลงทุนตกอยู่ในสถานะที่น่ากลัวมากขึ้นอย่างแน่นอน

อย่างไรก็ตาม แม้ว่าสิ่งกระตุ้นในช่วงแรกคือการ “ขายหุ้นอย่างตื่นตระหนก” เข้าสู่ตลาด แต่ข้อมูลกลับบ่งชี้ถึงความอดทน สำหรับการทดสอบ ฉันย้อนกลับไปตรวจสอบเหตุการณ์ทางประวัติศาสตร์ทั้งหมดตั้งแต่ปี 2000 โดยมีเงื่อนไขทั้งสามอย่างเกิดขึ้นพร้อมกัน:

- ความเสียหายอย่างกว้างขวางด้วยหุ้น S&P 500 40% ขึ้นไปในดินแดนหมี

- ดัชนีมีการซื้อขายต่ำกว่า 200-DMA และ

- ตัวชี้วัดโมเมนตัมอยู่ในขอบเขตการขายมากเกินไป

การตั้งค่าประกอบด้วยปลายปี 2002 ด้านล่างปี 2009 กุมภาพันธ์ 2016 ธันวาคม 2018 มีนาคม 2020 และปลายปี 2022 ที่สำคัญ เงื่อนไขก่อนหน้านี้ทั้งหมดจะปรากฏเมื่อมีการ “เหตุการณ์” สอดคล้องกับแรงกระตุ้นที่ถดถอย ทุกวันนี้ยังไม่เป็นเช่นนั้น อย่างน้อยก็ยังไม่เป็นเช่นนั้น แต่มีความแตกต่างที่น่าสังเกต

อย่างไรก็ตาม ดังที่แสดงไว้ ผลตอบแทนเฉลี่ยในช่วงหนึ่งเดือนเป็นบวก และค่ามัธยฐานค่อนข้างคงที่ ผ่านไปสามเดือน ผลตอบแทนเป็นบวกเพียงเล็กน้อยเท่านั้น แม้ว่าความเจ็บปวดมีแนวโน้มที่จะยืดเยื้อก่อนที่จะหายไป แต่เป็นช่วงเวลาที่ได้รับผลกระทบอย่างหนักจากความอ่อนแอทางเศรษฐกิจ อัตราการเติบโตของกำไรที่ลดลง และการกลับตัวของการประเมินมูลค่า

เมื่อคุณย้ายออกจากการรวมกันของหุ้นที่ลดลงและตลาดที่ขายมากเกินไป ผลตอบแทนล่วงหน้าจะเริ่มดีขึ้นอย่างเห็นได้ชัด ภายใน 12 เดือน ผลตอบแทนเฉลี่ยจะเพิ่มขึ้นเป็นประมาณ +9% ณ 24 เดือน คุณกำลังดูผลกำไรโดยเฉลี่ยที่เกิน 22% โดย 70% ของช่วงเวลาเทียบเคียงให้ผลลัพธ์ที่เป็นบวก

ประเด็นไม่ใช่ว่าคุณไม่ควรบริหารความเสี่ยงในระยะสั้น คุณควรอย่างยิ่ง อย่างไรก็ตาม สิ่งสำคัญคือต้องไม่คาดการณ์การดำเนินการของตลาดในปัจจุบันอย่างไม่มีกำหนดไปสู่อนาคต สิ่งนี้จะผ่านไป และตลาดจะเริ่มมุ่งเน้นไปที่สิ่งที่จะเกิดขึ้นต่อไป

แน่นอนว่าผลลัพธ์ที่เลวร้ายที่สุดในชุดข้อมูลนี้มีศูนย์กลางอยู่ที่ความผิดพลาดของ Dot.com และวิกฤตการณ์ทางการเงิน เหล่านี้เป็นตอนที่ขับเคลื่อนด้วยภาวะเศรษฐกิจถดถอย ซึ่งความเสียหายยังคงอยู่นานกว่า 12 เดือนก่อนที่จะฟื้นตัว หากเรากำลังเข้าสู่การหดตัวอย่างแท้จริง ตัวเลขเหล่านั้นจะดูแย่ลงในระยะสั้น หากนี่คือการปรับฐานที่ขับเคลื่อนด้วยความเชื่อมั่นโดยไม่ทำให้รายได้ลดลง เส้นการฟื้นตัวจะสูงขึ้นอย่างรวดเร็วยิ่งขึ้น

การตั้งค่าปัจจุบันมีคุณสมบัติของทั้งสองค่าย ความขัดแย้งในอิหร่านทำให้เกิดความตื่นตระหนกอย่างแท้จริง แต่การอ่านค่า RSI ที่ขายเกินอย่างล้ำลึกที่จุดทะลุ 200-DMA บวกกับความเชื่อมั่นขาลงของ AAII ที่สูงกว่า 52% ในอดีตเป็นส่วนผสมของการปรับตัวขึ้นแบบสะท้อนกลับ ไม่ใช่เกลียวของการยอมจำนน ดังที่ผมได้กล่าวไว้เมื่อสัปดาห์ที่แล้ว เป้าหมายไม่ใช่การใช้เงินสดและรอ เป็นการลดค่าใช้จ่ายในการทำผิดในขณะที่รักษาตำแหน่งไว้เพื่อการฟื้นฟูเมื่อมาถึง

Gates และความไม่รู้ทางการเงินทำให้เกิดปัญหาด้านเครดิตภาคเอกชน

อุตสาหกรรมสินเชื่อภาคเอกชนกำลังเผชิญกับปัญหาส่วนใหญ่จากการสร้างสรรค์ของตนเอง ตามก บทความบลูมเบิร์กในการประชุมอุตสาหกรรมเมื่อเร็วๆ นี้ Jim Zelter จาก Apollo และ Doug Ostrover จาก Blue Owl ผู้บริหารอาวุโสฝ่ายสินเชื่อส่วนบุคคล 2 คนกล่าวว่าทีมขายของพวกเขาล้มเหลวในการอธิบายข้อจำกัดในการไถ่ถอนอย่างเพียงพอแก่นักลงทุนรายย่อยและนักลงทุนที่มีมูลค่าสุทธิสูง เป็นผลให้นักลงทุนเหล่านั้นส่งเสียงโห่ขาย แต่ในหลายกรณีถูกจำกัดว่าพวกเขาสามารถขายได้เท่าใด

Apollo Debt Options จำกัดการไถ่ถอนหุ้นที่ 5% หลังจากที่นักลงทุนต้องการไถ่ถอน 11.2% และกองทุน Ares Strategic Earnings Fund มูลค่า 10.7 พันล้านดอลลาร์สหรัฐ กำหนดวงเงินเดิมหลังจากที่ลูกค้าร้องขอการไถ่ถอน 11.6% กองทุนอื่นๆ จำนวนมากกำลังจำกัดการไถ่ถอนเช่นกัน นี่เป็นสัญญาณที่ชัดเจนว่าฐานนักลงทุนรายย่อยที่มีความซับซ้อนน้อยกว่าซึ่งถูกขายกองทุนเครดิตเอกชนที่ให้ผลตอบแทนสูงกว่า ยังไม่เข้าใจประตูไถ่ถอนอย่างถ่องแท้ และวิธีที่เงิน/สภาพคล่องของพวกเขาอาจถูกล็อคไว้

คำขอไถ่ถอนจำนวนมาก ควบคู่ไปกับการกำหนดประตูสำหรับนักลงทุน กำลังสร้างวิกฤตสภาพคล่อง ใช่ การสูญเสียเครดิตภาคเอกชนกำลังเพิ่มขึ้น แต่ปัญหากำลังเกิดขึ้นเกินจริงโดยนักลงทุนที่ไม่มีความสุขจำนวนมากที่ไม่สามารถขายได้ นอกจากนี้ นี่เป็นข้อพิสูจน์ว่าในการแสวงหาผลตอบแทนที่สูงขึ้น นักลงทุนจำนวนมากไม่ได้ใส่ใจกับความเสี่ยงและข้อจำกัดที่อาจเกิดขึ้นในการลงทุนของตน กองทุนดังกล่าวเตือนนักลงทุนอย่างชัดเจนถึงความเสี่ยงด้านสภาพคล่องที่พวกเขาอาจเผชิญ ส่วนที่ไฮไลต์ในกราฟิกด้านล่างมาจากหน้าที่ 2 ของ BlackRock Personal Credit score Fund การยื่น N2 ก.ล.ต.

ทวีตประจำวันนี้

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม