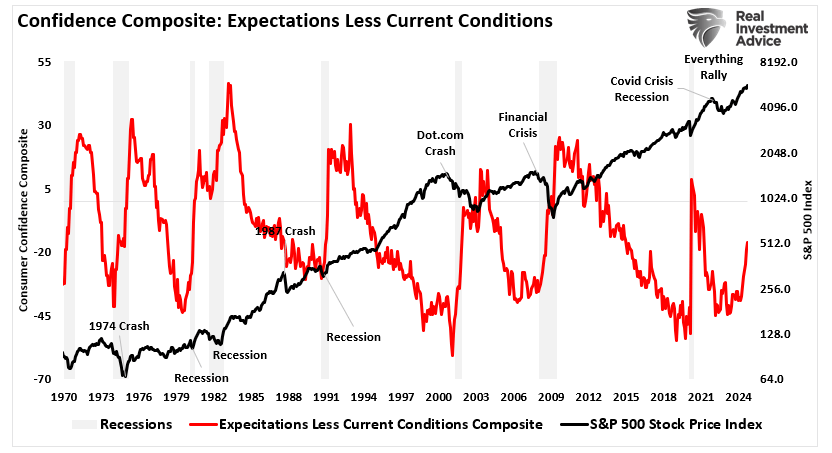

สำนักงานวิเคราะห์เศรษฐกิจ (BEA) เพิ่งเปิดเผยรายงาน GDP ไตรมาสที่สองของปี 2024 โดยมีอัตราการเติบโต 2.96% ตัวเลขนี้ได้จุดประกายการอภิปรายในหมู่นักลงทุนและนักวิเคราะห์ โดยเฉพาะอย่างยิ่งผู้ที่คาดการณ์ว่าจะเกิดภาวะเศรษฐกิจถดถอย มีจุดข้อมูลสนับสนุนมากมายที่คาดการณ์การชะลอตัวของภาวะเศรษฐกิจถดถอยในอดีต การกลับตัวของการผกผันของเส้นอัตราผลตอบแทน อัตราการเปลี่ยนแปลงในดัชนีเศรษฐกิจชั้นนำในช่วง 6 เดือน และล่าสุด ความเชื่อมั่นผู้บริโภคเตือนถึงภาวะถดถอย

อย่างไรก็ตาม แม้จะมีสัญญาณเตือนเหล่านี้ แต่เศรษฐกิจสหรัฐฯ ยังคงแสดงความยืดหยุ่น ซึ่งท้าทายการคาดการณ์ที่เป็นลบหลายประการ บทความนี้จะสำรวจรายงาน GDP ล่าสุด ความเสี่ยงต่อการเติบโตอย่างต่อเนื่อง และโอกาสในการลงทุนที่อาจเกิดขึ้น

การท้าทายการเรียกร้องภาวะเศรษฐกิจถดถอย: เศรษฐกิจสหรัฐฯ ที่ฟื้นตัวได้

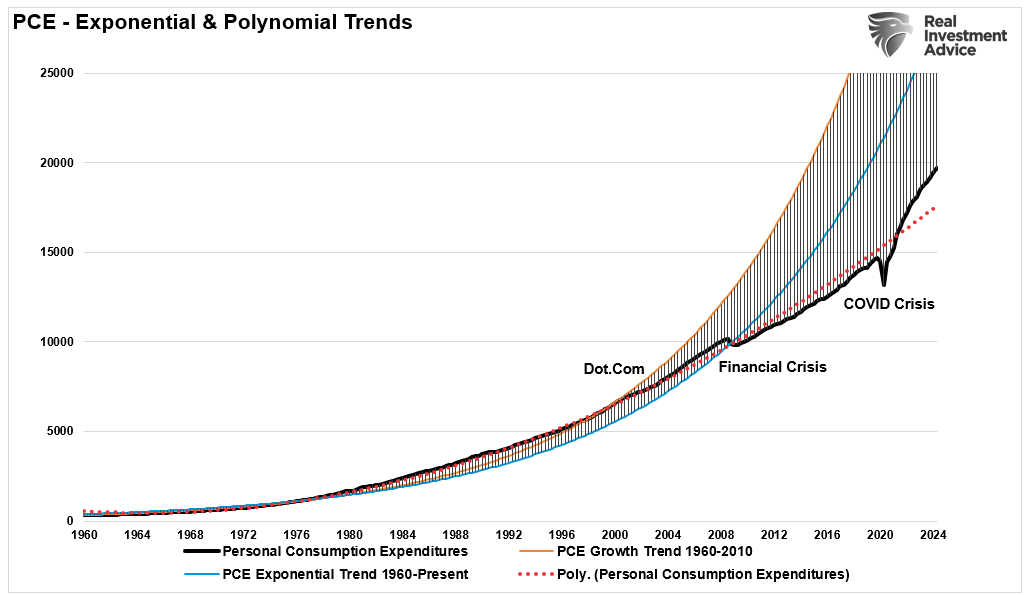

นักวิเคราะห์ตลาดจำนวนมากเตือนถึงภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นนับตั้งแต่ต้นปี 2023 โดยอ้างถึงปัจจัยหลายประการ ได้แก่ การขึ้นอัตราดอกเบี้ยอย่างรวดเร็วของธนาคารกลางสหรัฐ อัตราเงินเฟ้อที่สูง และความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น อย่างไรก็ตาม การเติบโตของ GDP ในไตรมาสที่ 2 ปี 2567 ที่ 2.96% บ่งชี้ว่าเศรษฐกิจสหรัฐฯ ฟื้นตัวได้ดีกว่าที่คาดไว้ ความยืดหยุ่นดังกล่าวเห็นได้ชัดเจนโดยเฉพาะอย่างยิ่งในการใช้จ่ายของผู้บริโภค ซึ่งยังคงแข็งแกร่งแม้ว่าอัตราเงินเฟ้อจะคงที่และอัตราดอกเบี้ยที่สูงขึ้นก็ตาม ปัจจุบัน ค่าใช้จ่ายการบริโภคส่วนบุคคล (PCE) ซึ่งประกอบด้วยประมาณ 70% ของรายงาน GDP ยังคงสูงกว่าแนวโน้มการเติบโตของพหุนามอย่างมาก

เมื่อพิจารณาจากผลกระทบที่ค่อนข้างมีนัยสำคัญของ PCE ต่อรายงาน GDP ภาวะเศรษฐกิจถดถอยจึงไม่น่าจะเป็นไปได้ เว้นแต่การใช้จ่ายจะชะลอตัวลงอย่างชัดเจน

รายงาน GDP หลายแง่มุมเน้นย้ำถึงความแข็งแกร่งทางเศรษฐกิจที่ทำให้นักพยากรณ์ขาลงหลายคนไม่ระวัง:

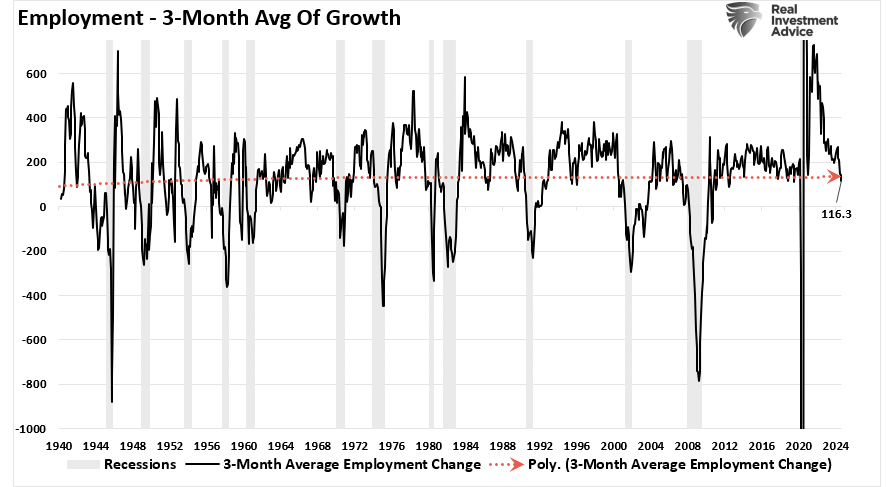

นอกจากนี้ตลาดแรงงานยังคงสนับสนุนการเติบโตทางเศรษฐกิจ ใช่ ดังที่แสดงไว้ การเติบโตของการจ้างงานได้ชะลอตัวลงอย่างมากตามมา “จ้างใหม่” เพิ่มขึ้นหลังจากการปิดตัวเนื่องจากโรคระบาด อย่างไรก็ตาม เนื่องจากอุปสงค์ในระบบเศรษฐกิจกลับสู่ปกติ การเติบโตของการจ้างงานกำลังกลับไปสู่แนวโน้มการเติบโตในระยะยาว แผนภูมิด้านล่างแสดงอัตราการเติบโตของการจ้างงานโดยเฉลี่ยในช่วง 3 เดือน ตามที่ระบุไว้ การเติบโตของการจ้างงานชะลอตัวแต่ยังคงอยู่ในโหมดการเติบโต จนกว่าค่าเฉลี่ย 3 เดือนจะเข้าใกล้การเติบโตของงานเป็นศูนย์ ความเสี่ยงของภาวะเศรษฐกิจถดถอยยังคงเงียบอยู่

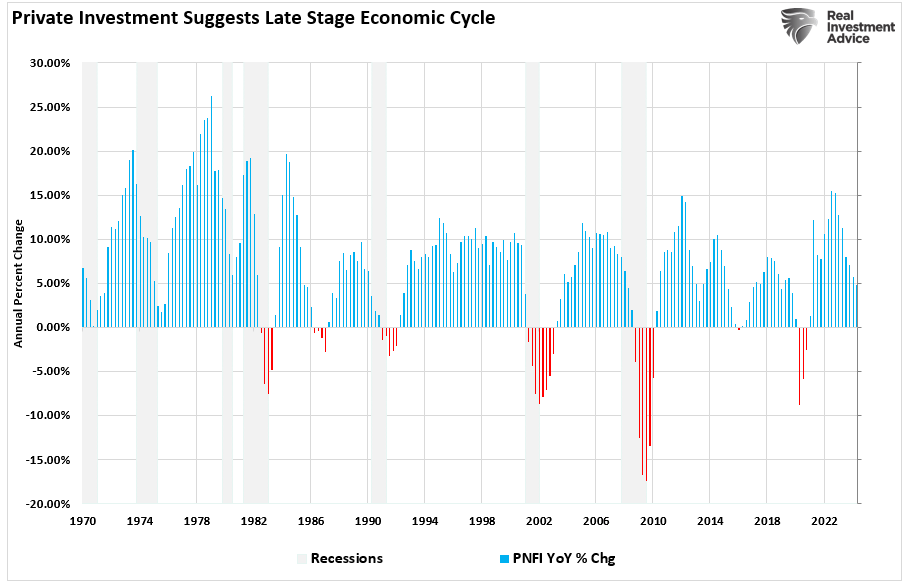

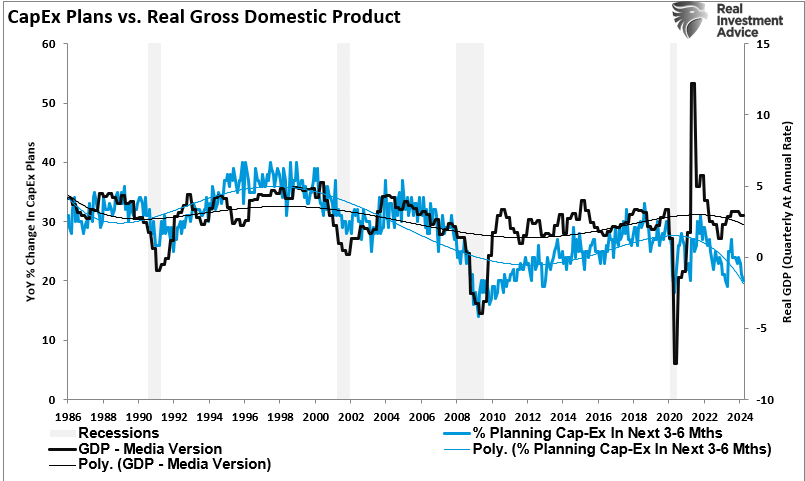

สุดท้ายนี้ การลงทุนทางธุรกิจซึ่งเป็นอีกปัจจัยที่มีส่วนช่วยในการคำนวณ GDP ไม่สนับสนุนการคาดการณ์ภาวะเศรษฐกิจถดถอย แม้ว่าการลงทุนทางธุรกิจจะค่อนข้างไม่สม่ำเสมอและอ่อนแอลงอย่างแน่นอนภายหลังการแพร่ระบาดหลังการแพร่ระบาด แต่ก็มีสัญญาณว่าบริษัทต่างๆ ยังคงขยายตัวอยู่ ที่เกือบ 5% ต่อปี การลงทุนภาคเอกชนไม่ได้ใกล้เคียงกับระดับปกติที่เกี่ยวข้องกับภาวะเศรษฐกิจถดถอย

องค์ประกอบเหล่านี้ซึ่งทั้งหมดนี้เป็นส่วนหนึ่งของรายงาน GDP ฉบับล่าสุด ชี้ให้เห็นว่าการคาดการณ์ภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นอาจเป็นการมองโลกในแง่ร้ายมากเกินไป อย่างน้อยก็ในตอนนี้ เราจะติดตามข้อมูลนี้ต่อไป และเมื่อข้อมูลเริ่มเข้าใกล้ระดับปกติที่เกี่ยวข้องกับผลลัพธ์ของภาวะถดถอย เราจะเตือนผู้อ่านของเราตามนั้น

อย่างไรก็ตาม ผลกระทบต่อตลาดหุ้นและตลาดตราสารหนี้มีความชัดเจนในตอนนี้

ปฏิกิริยาของตลาด: เหตุใดนักลงทุนจึงมองโลกในแง่ดี

ไม่น่าแปลกใจเลยที่ตลาดการเงินมีปฏิกิริยาเชิงบวกต่อรายงาน GDP ล่าสุด โดยมองว่าเป็นข้อพิสูจน์ว่าเศรษฐกิจได้หลีกเลี่ยงภาวะถดถอยจากช่วงที่อัตราดอกเบี้ยสูงขึ้น การมองโลกในแง่ดีดังกล่าวเห็นได้ชัดเจนในตลาดหุ้น ซึ่งหุ้นได้ไต่ขึ้นจากข้อมูลผู้บริโภคที่เป็นบวก

ตัวอย่างที่โดดเด่นคือการเพิ่มขึ้นอย่างรวดเร็วในภาคส่วนที่มีความอ่อนไหวทางเศรษฐกิจของตลาด ตามที่ระบุไว้เมื่อเร็ว ๆ นี้โดย Sentiment Dealer:

“เมื่อ 90% ของกลุ่มอุตสาหกรรมย่อยตามวัฏจักรปิดเหนือค่าเฉลี่ยเคลื่อนที่ 10, 20, 50, 100 และ 200 วันตามลำดับเป็นครั้งแรกในรอบหกเดือน และ S&P 500 อยู่ภายใน 2% ของระดับสูงสุดในรอบห้าปี ซึ่งเป็นดัชนีที่มีการเปรียบเทียบมากที่สุดในโลกแสดงผลตอบแทนที่มั่นคงและความสม่ำเสมอตลอดขอบเขตเวลาทั้งหมด ในช่วงสามเดือนต่อมา S&P 500 ก้าวหน้าไป 81% โดยเพิ่มขึ้น 13 ครั้งติดต่อกันนับตั้งแต่ปี 1992”

สิ่งที่น่าสังเกตมากที่สุดคือภาคส่วนที่มุ่งเน้นการเติบโตมีประสิทธิภาพเหนือกว่า S&P 500 ในปีต่อๆ มา

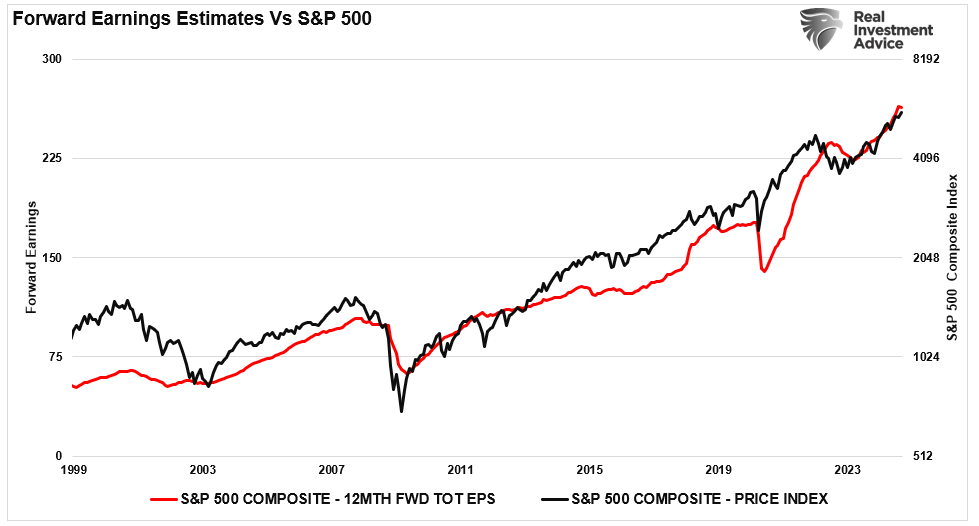

ไม่น่าแปลกใจเลยที่ความเสี่ยงต่อภาวะเศรษฐกิจถดถอยยังต่ำ หุ้นเติบโตจึงทำได้ดีกว่าหุ้นที่มีเงินปันผลสูง “การป้องกัน” หุ้น เนื่องจากการเติบโตทางเศรษฐกิจให้การสนับสนุนการเติบโตของรายได้ ในปีที่ผ่านมา นักวิเคราะห์ยังคงผลักดันประมาณการให้สูงขึ้นอย่างต่อเนื่องจนถึงปี 2568 โดยนิยมหุ้นที่ขึ้นอยู่กับอัตราการเติบโตของกำไรที่เร็วขึ้น

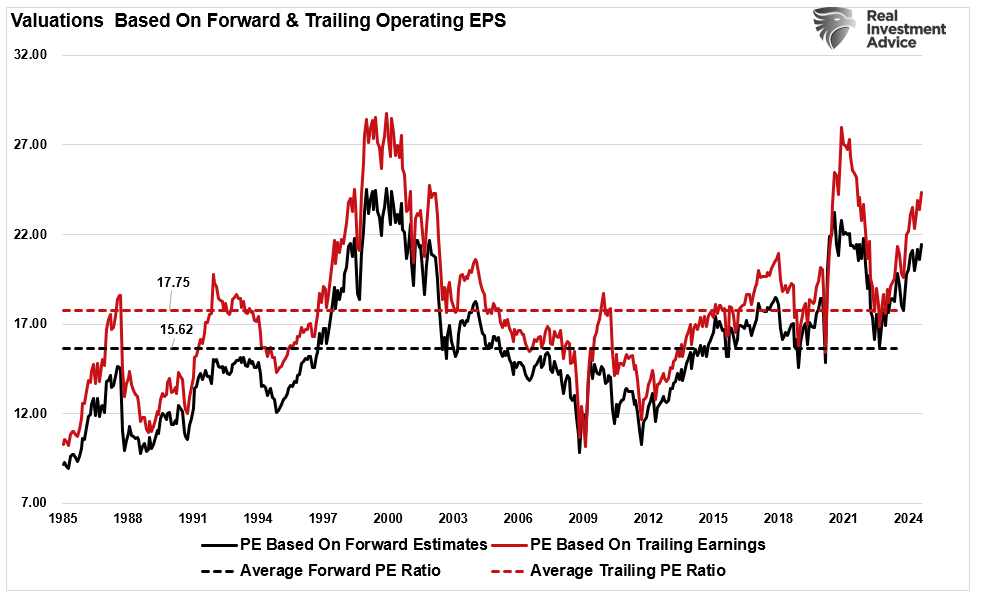

เนื่องจากผู้ลงทุนมีความเต็มใจที่จะ “จ่ายเงิน” สำหรับรายได้ในอนาคต การประเมินมูลค่าได้เพิ่มขึ้นอย่างรวดเร็ว

เช่น เราคุยกันเมื่อเร็วๆ นี้ ตลาดหุ้นโดยรวมมีการซื้อขายในแง่ดี ธนาคารกลางสหรัฐฯ จะยังคงปรับลดอัตราดอกเบี้ยต่อไป เมื่ออัตราเงินเฟ้อลดลงและการเติบโตยังคงเป็นบวก นักลงทุนจำนวนมากกำลังเดิมพันในสถานการณ์ที่เศรษฐกิจหลีกเลี่ยงภาวะเศรษฐกิจถดถอยโดยสิ้นเชิง นี้ “การลงจอดอย่างนุ่มนวล” การเล่าเรื่องได้ขับเคลื่อน S&P 500 และดัชนีอื่นๆ แม้ว่าจะมีความกังวลเรื่องภาวะถดถอยหลายประการ–

ความเสี่ยงต่อการเติบโตทางเศรษฐกิจอย่างต่อเนื่อง

แม้ว่า Fed จะเข้ามาแทรกแซง แต่ก็ยังมีความเสี่ยงหลายประการต่อการเติบโตทางเศรษฐกิจ รายงาน GDP ไตรมาสที่ 2 แม้จะเป็นบวก แต่ก็เผยให้เห็นช่องโหว่บางประการที่อาจคุกคามการเติบโตในอนาคต แม้ว่าจะมีอัตราที่ต่ำกว่าก็ตาม

1. การลงทุนทางธุรกิจที่อ่อนแอ

การลงทุนทางธุรกิจชะลอตัวในรายงานล่าสุด และตามที่ระบุไว้ข้างต้น ถือเป็นข้อมูลป้อนเข้าโดยตรงในรายงาน GDP แม้ว่าต้นทุนการกู้ยืมที่ลดลงจะกระตุ้นให้บริษัทบางแห่งขยายกิจการ แต่ภาคส่วนต่างๆ เช่น การผลิตและการก่อสร้าง ยังคงถูกจำกัดจากปัญหาห่วงโซ่อุปทานทั่วโลกและอุปสงค์จากภายนอก นอกจากนี้ ตามที่ระบุไว้ในรายงาน NFIB Small Enterprise ธุรกิจต่างๆ อาจลังเลมากขึ้นที่จะลงทุนอย่างมีนัยสำคัญ หากเศรษฐกิจชะลอตัวต่อไป หรือผลการเลือกตั้งที่กำลังจะมาถึงบ่งชี้ว่าภาษีที่สูงขึ้นและกฎระเบียบเพิ่มเติมกำลังเตรียมพร้อม

2. ตลาดที่อยู่อาศัยยังคงอยู่ภายใต้ความกดดัน

ตลาดที่อยู่อาศัยซึ่งเป็นหนึ่งในภาคส่วนที่มีความอ่อนไหวต่อดอกเบี้ยมากที่สุด ได้รับผลกระทบจากอัตราการจำนองที่สูง การปรับลดอัตราดอกเบี้ยของเฟดจะช่วยบรรเทาได้บ้าง แต่อาจไม่เพียงพอที่จะฟื้นฟูอุปสงค์ที่อยู่อาศัยได้อย่างเต็มที่ เนื่องจากอัตราการจำนองยังคงสูงขึ้นตามมาตรฐานในอดีตและราคาบ้านที่สูง ความสามารถในการจ่ายยังคงเป็นปัญหาสำหรับผู้ซื้อที่มีศักยภาพหลายราย ดังนั้น แม้ว่าเราอาจเห็นกิจกรรมที่อยู่อาศัยเพิ่มขึ้นเล็กน้อย แต่ผลกระทบโดยรวมของการปรับลดอัตราดอกเบี้ยในตลาดที่อยู่อาศัยอาจมีจำกัด

3. การใช้จ่ายของผู้บริโภคอาจชะลอตัวลง

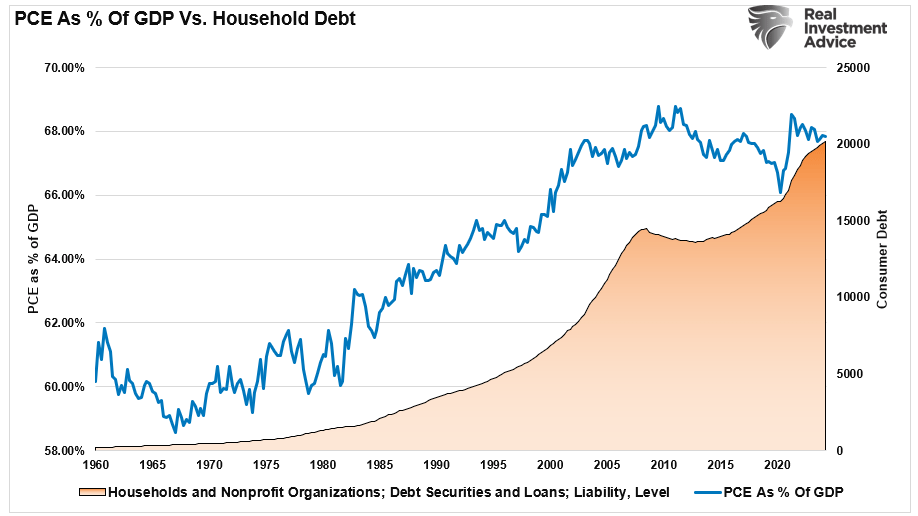

แม้ว่าการใช้จ่ายของผู้บริโภคจะยังคงแข็งแกร่งในไตรมาสที่ 2 แต่ระดับหนี้ผู้บริโภคที่สูงขึ้น โดยเฉพาะหนี้บัตรเครดิต ก็มีความกังวลเพิ่มมากขึ้น แม้ว่าอัตราดอกเบี้ยที่ลดลงจะช่วยแบ่งเบาภาระของผู้กู้ยืมบางราย แต่ระดับหนี้ผู้บริโภคโดยรวมยังคงอยู่ในระดับสูง ในขณะที่ตลาดแรงงานเย็นลงและการเติบโตของค่าจ้างอยู่ในระดับปานกลาง การใช้จ่ายของผู้บริโภคอาจชะลอตัวลงในไตรมาสต่อๆ ไป โดยเฉพาะอย่างยิ่งหากอัตราเงินเฟ้อยังคงบีบคั้นงบประมาณของครัวเรือน โดยเฉพาะอย่างยิ่ง PCE คิดเป็นเปอร์เซ็นต์ของ GDP ยังคงค่อนข้างนิ่งตั้งแต่ปี 2010 แม้ว่าระดับหนี้ครัวเรือนจะเพิ่มขึ้นอย่างมีนัยสำคัญก็ตาม

บทสรุป

ฉันไม่เห็นด้วย มีเหตุผลหลายประการที่ต้องกังวลเกี่ยวกับเศรษฐกิจในปัจจุบัน รัฐบาลมีการใช้จ่ายอย่างชัดเจนเช่น “กะลาสีขี้เมา” ในโครงการสัตว์เลี้ยงที่ไม่สร้างความเจริญทางเศรษฐกิจในระยะยาว ความเสี่ยงทางภูมิรัฐศาสตร์ยังคงอยู่พร้อมกับความเสี่ยงในการเลือกตั้งที่กำลังจะเกิดขึ้น ซึ่งอาจเปลี่ยนแปลงภาพรวมด้านภาษีและกฎระเบียบอย่างมีนัยสำคัญ

อย่างไรก็ตาม แม้ว่าการมุ่งเน้นไปที่ความเสี่ยงเหล่านั้นเป็นเหตุผลนั้นเป็นเรื่องง่าย “ไม่ต้องลงทุน” รายงาน GDP ไตรมาสที่ 2 ยังคงเป็นหลักฐานที่บ่อนทำลายการคาดการณ์ “หายนะและความเศร้าโศก” หลายประการสำหรับเศรษฐกิจสหรัฐฯ

อย่างน้อยก็ตอนนี้

ในที่สุดมันจะเปลี่ยนไปไหม? อย่างแน่นอน. ในอนาคตจะเกิดภาวะเศรษฐกิจถดถอยขึ้น ไม่ว่าจะเป็นในหกเดือนหรือสามปี อย่างไรก็ตาม หากเรามุ่งเน้นไปที่ภาคส่วนและประเภทสินทรัพย์ที่สามารถทำงานได้ดีทั้งในสภาพแวดล้อมที่เติบโตช้าและเงินเฟ้อ นักลงทุนสามารถสำรวจภูมิทัศน์ในปัจจุบันและใช้ประโยชน์จากโอกาสได้ แม้ว่านักวิเคราะห์บางคนยังคงเตือนถึงความเสี่ยงจากภาวะถดถอยก็ตาม

ที่สำคัญเมื่อเข้าสู่ภาวะถดถอย ตลาดมีประวัติอันยาวนานในการแจ้งให้นักลงทุนทราบ

แหล่งที่มา:

- สำนักวิเคราะห์เศรษฐกิจ (BEA) – รายงาน GDP ไตรมาสที่ 2 ปี 2024

- ข้อมูลเศรษฐกิจของธนาคารกลางสหรัฐ (FRED)

- กระทรวงการคลังสหรัฐฯ – ข้อมูลผลตอบแทนพันธบัตร

2024/10/11

English

English French

French Korean

Korean Spanish

Spanish Thai

Thai{kind=link}