{kind=link}

ผู้เชี่ยวชาญด้านสื่อบางคนกำลังเตือนสาธารณชนว่าราคาน้ำมันที่พุ่งสูงขึ้นจะทำให้เกิดยุคเงินเฟ้อสูงในทศวรรษ 1970 ซ้ำอีกครั้ง ราคาน้ำมันที่สูงจะส่งผลต่ออัตราเงินเฟ้อ อย่างไรก็ตาม สภาพแวดล้อมทางเศรษฐกิจ นโยบายการเงิน และภูมิรัฐศาสตร์ในทศวรรษ 1970 ค่อนข้างแตกต่างจากในปัจจุบัน หากต้องการใช้สติปัญญา ให้พิจารณาเหตุผลต่อไปนี้สำหรับภาวะเงินเฟ้อในทศวรรษ 1970:

- การคว่ำบาตรน้ำมัน พ.ศ. 2516 กลุ่มประเทศโอเปกบังคับใช้การคว่ำบาตรน้ำมันต่อสหรัฐฯ เพื่อตอบโต้ที่สหรัฐฯ สนับสนุนอิสราเอลในช่วงสงครามยมคิปปูร์ ราคาน้ำมันเพิ่มขึ้นสี่เท่าเกือบข้ามคืน จากประมาณ 3 ดอลลาร์ต่อบาร์เรลเป็นเกือบ 12 ดอลลาร์ต่อบาร์เรล ส่งผลให้อุปทานหยุดชะงักอย่างรุนแรงในทันทีต่อเศรษฐกิจ ในขณะนั้น เรากำลังนำเข้าน้ำมันประมาณหนึ่งในสามของการใช้ของเรา วันนี้การนำเข้าสุทธิของเราน้อยกว่า 5%

- การปฏิวัติอิหร่าน – ราคาน้ำมันเพิ่มขึ้นสองเท่าระหว่างปี 2522 ถึง 2523 เนื่องจากการปฏิวัติของอิหร่านส่งผลให้สูญเสียน้ำมัน 2.5 ล้านบาร์เรลต่อวัน

- มาตรฐานทองคำ – ประธานาธิบดี Nixon ละทิ้งมาตรฐานทองคำในปี 1971 ส่งผลให้ค่าเงินดอลลาร์อ่อนค่าลงและราคาน้ำมันสูงขึ้น

- เกลียวราคาค่าจ้าง – ในลักษณะวงกลม สหภาพแรงงานได้รับค่าจ้างเพิ่มขึ้น ซึ่งส่งผลให้ราคาสูงขึ้น ซึ่งนำไปสู่ค่าจ้างที่สูงขึ้น และอื่นๆ… ปัจจุบัน สหภาพแรงงานมีอำนาจน้อยลงมาก และการเติบโตของค่าจ้างก็ไม่ใช่ปัญหา

ใช่ อุปทานน้ำมันในปัจจุบันลดลงอย่างมากเนื่องจากความขัดแย้งและการปิดช่องแคบฮอร์มุซ อย่างไรก็ตาม การขาดแคลนอุปทานและราคาน้ำมันที่สูงขึ้นนั้นมีแนวโน้มจะเกิดขึ้นเพียงชั่วคราว ไม่เหมือนในช่วงการคว่ำบาตรที่ยืดเยื้อและการปฏิวัติของอิหร่านดังที่กล่าวไว้ข้างต้น นอกจากนี้ ปัจจัยสำคัญอื่นๆ ที่กล่าวถึงข้างต้นไม่ใช่ปัญหาที่เราเผชิญในปัจจุบัน สิ่งสำคัญที่สุดคือ สหรัฐฯ ไม่ได้พึ่งพาน้ำมันจากต่างประเทศ และการพึ่งพาพลังงานของเศรษฐกิจก็น้อยกว่าในทศวรรษ 1970 มาก กราฟและคำอธิบายต่อไปนี้ได้รับความอนุเคราะห์จาก Ed Yardeni

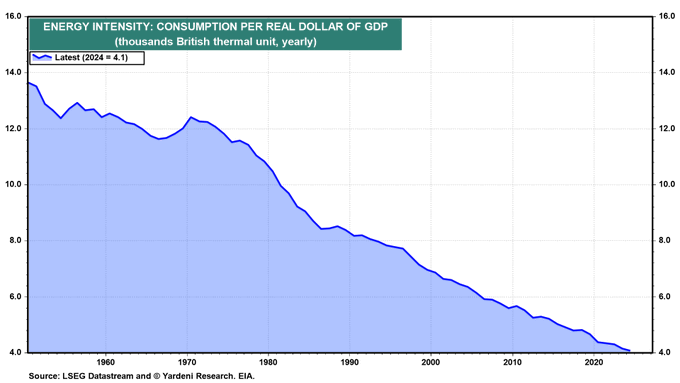

ขณะนี้เศรษฐกิจสหรัฐฯ ต้องการพลังงานต่อหน่วย GDP น้อยกว่าในทศวรรษก่อนๆ อย่างมาก ซึ่งสะท้อนถึงประสิทธิภาพที่เพิ่มขึ้นและการเปลี่ยนจากการผลิตไปสู่การบริการ (แผนภูมิ) ส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นทำให้เกิดภาวะเงินเฟ้อน้อยลง และสร้างความเสียหายต่อกิจกรรมทางเศรษฐกิจที่แท้จริงน้อยกว่าในอดีตที่ความเข้มข้นของพลังงานสูงขึ้นมาก”

วันนี้จะดูอะไรดี

รายได้

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

เช่น พูดคุยเมื่อวานนี้, เรายังคงอยู่ต่ำกว่า 200-DMA ดังนั้นระดับความเสี่ยงจึงเพิ่มขึ้น ด้วยเหตุนี้ เราจึงลดการถือครองหุ้นในพอร์ตการลงทุนของเราเมื่อวานนี้ลง 5% เพื่อเพิ่มระดับเงินสดในตอนนี้ วันนี้ผมขอเน้นเรื่องราคาน้ำมันซึ่งเป็นหัวข้อข่าวในช่วงหลังๆ นี้ครับ

ครั้งล่าสุดที่ราคาน้ำมันพุ่งสูงขึ้นในปี 2022 เราเขียนว่า:

“ความตื่นตระหนกของตลาดเกี่ยวกับน้ำมันดิบมีรากฐานมาอย่างดีในอดีต การค้าบรรเทาทุกข์ในหุ้นพลังงานหลังจากนั้นแทบไม่เคยเป็นเช่นนั้นเลย”

การตอบสนองของ Oil ต่อความขัดแย้งทางทหารมีรูปแบบที่สอดคล้องกันมากจนคุณสามารถตั้งนาฬิกาตามนั้นได้ ทันทีที่กระสุนบินไปที่ไหนสักแห่งใกล้กับเส้นทางการผลิตหลัก ราคาน้ำมันดิบก็พุ่งสูงขึ้น บางครั้งก็รุนแรงมาก เนื่องจากความตึงเครียดระหว่างสหรัฐฯ และอิหร่านเริ่มร้อนแรงตั้งแต่ปลายเดือนกุมภาพันธ์ WTI ได้สะท้อนถึงความพรีเมียมดังกล่าวแล้ว สิ่งที่ประวัติศาสตร์บอกเราก็คือ การเพิ่มขึ้นอย่างรวดเร็วนั้นไม่ค่อยเป็นเรื่องที่นักลงทุนควรให้ความสำคัญ ความจางลงก็คือ

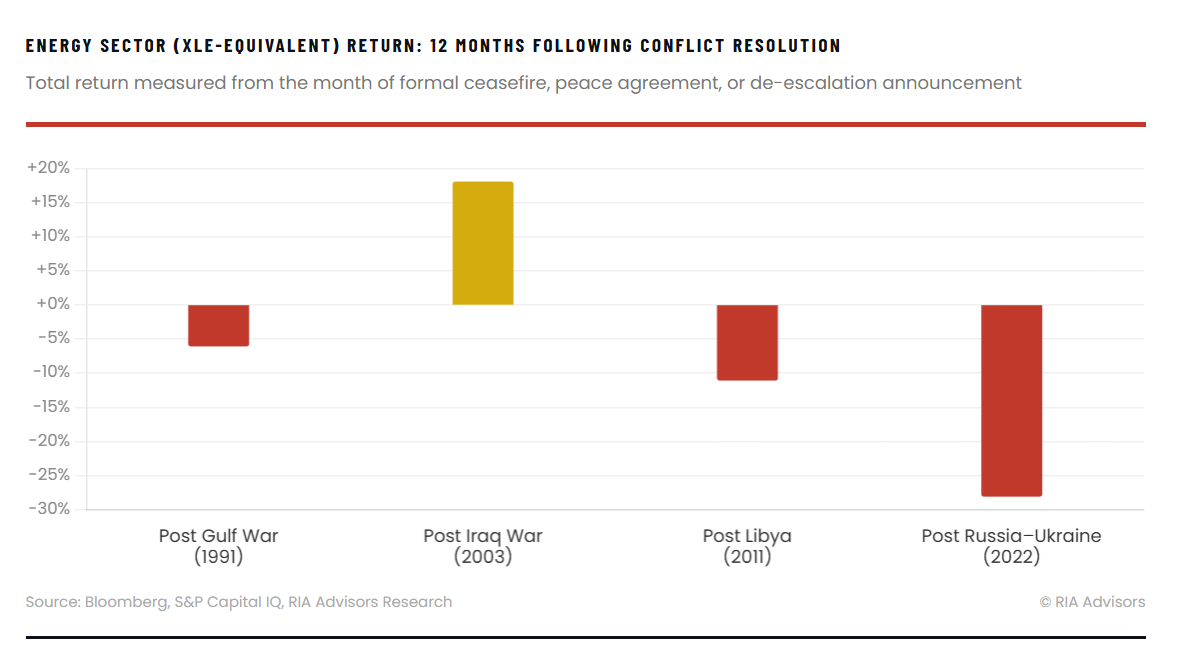

ย้อนกลับไปสี่ทศวรรษ ทุกความขัดแย้งที่สำคัญที่เกี่ยวข้องกับอุปทานในตะวันออกกลางหรือรัสเซีย ทำให้เกิดการเพิ่มขึ้นของน้ำมันดิบในช่วงแรก สงครามอ่าวในปี 1990 ส่งผลให้ WTI จากประมาณ 17 ดอลลาร์เหลือมากกว่า 40 ดอลลาร์ต่อบาร์เรลภายในเวลาไม่ถึงสามเดือน ซึ่งเป็นความเคลื่อนไหวที่ทำให้ตลาดน้ำมันกระทิงเชื่อว่ากระบวนทัศน์ใหม่ได้มาถึงแล้ว เมื่อกองกำลังพันธมิตรเสร็จสิ้นภารกิจในต้นปี พ.ศ. 2534 ราคาก็ทรุดตัวลงต่ำกว่า 20 ดอลลาร์ รูปแบบดังกล่าวเกิดขึ้นซ้ำกับลิเบียในปี 2554 โดยพุ่งสูงขึ้นถึง 31% ในเบรนต์ ตามด้วยการกลับรายการทั้งหมดภายในหกเดือนหลังจากการหยุดยิง การรุกรานยูเครนของรัสเซียในเดือนกุมภาพันธ์ พ.ศ. 2565 เป็นตัวอย่างที่ทันสมัยที่สุด: WTI แตะระดับ 130 ดอลลาร์ในเดือนมีนาคม จากนั้นใช้เวลาอีก 18 เดือนข้างหน้าบดขยี้ราคาให้ต่ำลงอย่างต่อเนื่องเนื่องจากตลาดกำหนดราคาจากพรีเมียมการหยุดชะงักของอุปทาน

วันนี้ก็น่าจะเป็นเช่นนั้น ดังสุภาษิตโบราณว่าไว้ว่า “สิ่งนี้ก็จะผ่านไปเช่นกัน” และเหตุผลเชิงโครงสร้างไม่ซับซ้อน ราคาในตลาดในกรณีที่เลวร้ายที่สุดการหยุดชะงักของอุปทานเมื่อเริ่มเกิดความขัดแย้ง ช่องแคบฮอร์มุซจัดการประมาณ 20% ของปริมาณน้ำมันทั่วโลก และภัยคุกคามใด ๆ ต่อจุดอับนั้นสั่งการให้เพิ่มความเสี่ยงทันที แต่ความขัดแย้งแทบจะไม่ก่อให้เกิดการทำลายล้างอุปทานอย่างยั่งยืนในตอนแรก กลัว การผลิตยังคงดำเนินต่อไปภายใต้การข่มขู่ เส้นทางทางเลือกอื่น ๆ เกิดขึ้น หรือมีการสำรองเชิงกลยุทธ์ พรีเมี่ยมที่มีการเสนอราคาในช่วงหลายวันจะถูกเดินออกไปในช่วงหลายเดือน

“การค้าที่ดูชัดเจนในช่วงเริ่มต้นของความขัดแย้ง — พลังงานอันยาวนาน — แทบจะไม่เคยเป็นการค้าที่ดำเนินการผ่านการแก้ปัญหาเลย”

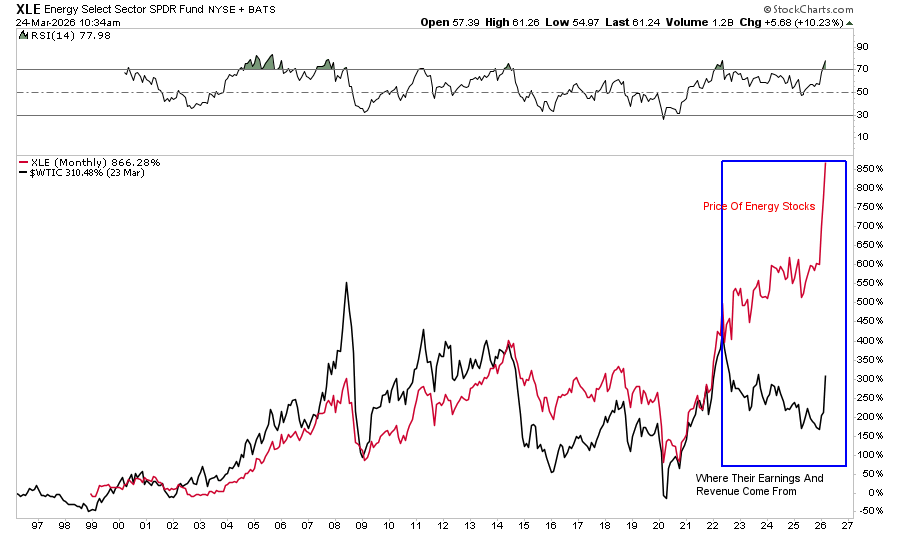

นั่นนำเราไปสู่หุ้นพลังงาน ซึ่งรูปแบบนี้เจ็บปวดมากกว่า XLE และรุ่นก่อนๆ ดึงดูดผู้ซื้อซ้ำแล้วซ้ำเล่าในช่วงที่ราคาพุ่งสูงขึ้นทางภูมิรัฐศาสตร์ โดยมองว่าราคาน้ำมันดิบที่สูงขึ้นจะแปลงเป็นรายได้โดยตรง มันไม่เป็นเช่นนั้นในระยะสั้น สิ่งที่นักลงทุนมักพลาดอยู่เสมอคือบริษัทพลังงานแทบจะไม่ได้รับผลตอบแทนจากโชคลาภเหล่านั้นเป็นเวลานาน นักการเมืองก็เข้ามามีส่วนร่วม การเปลี่ยนแปลงการจัดสรรเงินทุน และเมื่อราคาน้ำมันดิบพลิกกลับหลังการลงมติ การประเมินมูลค่าหุ้นจะรีเซ็ตอย่างหนักและรวดเร็ว

สงครามอิรัก พ.ศ. 2546 เป็นข้อยกเว้นเดียวที่ควรค่าแก่การยอมรับ หุ้นพลังงานยังคงพุ่งขึ้นอย่างต่อเนื่องตลอดช่วงหลังการรุกราน และเข้าสู่ปี 2550 เนื่องจากความกลัว “น้ำมันถึงจุดสูงสุด” แพร่หลาย แต่เช่นเดียวกับสินค้าโภคภัณฑ์อื่นๆ ราคาที่สูงจะนำมาซึ่งนวัตกรรมและการผลิตที่เพิ่มขึ้น สำหรับน้ำมัน นั่นคือนวัตกรรมจากหินดินดานที่เกิดจากราคาน้ำมันที่สูงในขณะนั้น ซึ่งทำให้อุปทานน้ำมันเพิ่มขึ้นอย่างมาก และจากนั้นราคาน้ำมันก็ทรุดตัวลง ขจัดกระแสลมนั้นทิ้งไป และรูปแบบก็จะยังคงอยู่: ความละเอียดเป็นสัญญาณการขายหุ้นพลังงาน ไม่ใช่เหตุผลที่ต้องดำเนินต่อไป

หากและเมื่อสถานการณ์ปัจจุบันของอิหร่านเคลื่อนไปสู่การลดความรุนแรง Playbook แนะนำให้ตัดการสัมผัสพลังงานให้เหลือความแข็งแกร่งในปัจจุบัน โดยเฉพาะอย่างยิ่งในกรณีที่หุ้นกลุ่มพลังงานเบี่ยงเบนไปอย่างมากจากบรรทัดฐานในอดีตในระยะยาวว่าที่มาของรายได้และรายได้ การเก็งกำไรมีแนวโน้มที่จะพลิกกลับอย่างมีนัยสำคัญมากกว่าที่เราเคยเห็นในอดีต

สายการบิน Hedge Jet เชื้อเพลิงปั่นป่วน

ด้วยราคาน้ำมันเครื่องบินที่สูงขึ้น ผู้บริโภคจำนวนมากคาดหวังว่าราคาตั๋วเครื่องบินจะตามมา หากต้องการทราบว่าราคาน้ำมันที่สูงขึ้นส่งผลต่อค่าตั๋วเครื่องบินอย่างไร ให้พิจารณาว่าตัวชี้วัดมาตรฐานอุตสาหกรรมสำหรับค่าใช้จ่ายคือต้นทุนต่อไมล์ที่นั่ง (CASM) โดยทั่วไปเชื้อเพลิงจะมีสัดส่วน 20% ถึง 30% ของ CASM สำหรับสายการบินรายใหญ่ของสหรัฐอเมริกา อย่างไรก็ตาม เมื่อราคาน้ำมันพุ่งขึ้นถึง 100 ดอลลาร์ต่อบาร์เรล น้ำมันเชื้อเพลิงสามารถคิดเป็น 35% ถึง 40% ของต้นทุนการดำเนินงานทั้งหมดได้อย่างรวดเร็ว ซึ่งเป็นเหตุผลว่าทำไมหุ้นสายการบินจึงอ่อนไหวต่อการเคลื่อนไหวของราคาน้ำมัน และบ่อยครั้งก็ป้องกันความเสี่ยงราคาน้ำมัน

แนวทางปฏิบัติในการป้องกันความเสี่ยงด้านเชื้อเพลิงมีความแตกต่างกันอย่างมากและมีการเปลี่ยนแปลงนับตั้งแต่ราคาน้ำมันตกต่ำในปี 2557 ในเวลานั้น สายการบินต่างๆ ได้รับการป้องกันความเสี่ยงอย่างดี และถูกล็อกให้ต้นทุนเชื้อเพลิงที่สูงกว่าตลาดตามไปด้วย ดังนั้น อุตสาหกรรมจึงเปลี่ยนจากการป้องกันความเสี่ยงเชิงรุกในระยะยาว ไปสู่การครอบคลุมทางยุทธวิธีในระยะสั้นหรือการไม่มีการป้องกันความเสี่ยง พิจารณาว่าสายการบินหลักทั้งสี่แห่งของสหรัฐอเมริกาป้องกันความเสี่ยงด้านต้นทุนเชื้อเพลิงได้อย่างไร

- เซาท์เวสต์แอร์ไลน์ — ในอดีต พวกเขาเป็นผู้ป้องกันความเสี่ยงที่ก้าวร้าวที่สุด โดยสร้างความได้เปรียบทางการแข่งขันที่สำคัญผ่านความมั่นใจด้านต้นทุนเชื้อเพลิงในช่วงปี 2000 หลังจากได้รับความเสียหายจากการป้องกันความเสี่ยงในปี 2014 ภาคตะวันตกเฉียงใต้ได้ลดขนาดลง และตอนนี้ป้องกันความเสี่ยงประมาณ 50% ถึง 60% ของการบริโภคในระยะสั้น โดยมีความครอบคลุมในระยะยาวน้อยกว่ากลยุทธ์ก่อนหน้านี้มาก

- เดลต้าแอร์ไลน์ — ใช้แนวทางที่ไม่เหมือนใครโดยการเป็นเจ้าของโรงกลั่น Monroe Vitality ซึ่งช่วยป้องกันความเสี่ยงจากราคาน้ำมันเครื่องบินพุ่งสูงขึ้น ช่วยเสริมด้วยการป้องกันความเสี่ยงซึ่งครอบคลุมประมาณ 20% ถึง 50% ของความต้องการเชื้อเพลิงในระยะสั้น

- ยูไนเต็ดแอร์ไลน์ — พวกเขาละทิ้งการป้องกันความเสี่ยงด้านเชื้อเพลิงอย่างเป็นระบบเป็นส่วนใหญ่ หลังจากการล่มสลายของน้ำมันในปี 2014 ตอนนี้พวกเขาป้องกันความเสี่ยงน้อยที่สุด โดยอาศัยประสิทธิภาพการดำเนินงานและค่าธรรมเนียมเชื้อเพลิงที่ส่งผ่านไปยังผู้บริโภคแทนเพื่อจัดการความเสี่ยงด้านราคา

- อเมริกันแอร์ไลน์ — การป้องกันความเสี่ยงเชิงรุกน้อยที่สุดในบรรดาผู้ให้บริการรายใหญ่ พวกเขาดำเนินการโดยไม่มีการป้องกันความเสี่ยงเป็นส่วนใหญ่ในช่วงไม่กี่ปีที่ผ่านมา โดยโต้แย้งว่าการป้องกันความเสี่ยงมีค่าใช้จ่ายมากกว่าที่จะประหยัดได้ตลอดวงจรตลาดทั้งหมด เช่นเดียวกับ United พวกเขาต้องการจัดการต้นทุนเชื้อเพลิงผ่านการคิดค่าบริการและมาตรการด้านประสิทธิภาพ

ทวีตประจำวันนี้

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม