{kind=link}

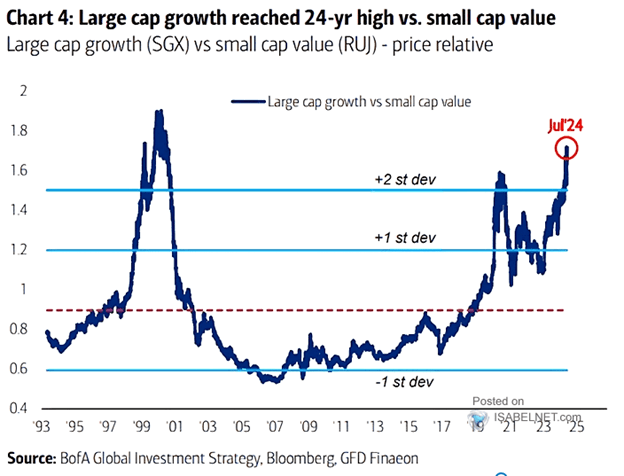

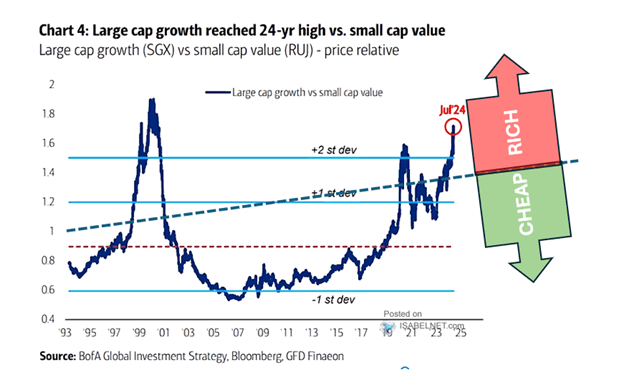

กราฟด้านล่างซึ่งถูกแชร์กันในโซเชียลมีเดียเป็นหลักฐานจากผู้เชี่ยวชาญตลาดจำนวนมากว่าผลงานที่เหนือกว่าอย่างมีนัยสำคัญของหุ้นเติบโตขนาดใหญ่เมื่อเทียบกับหุ้นมูลค่าขนาดเล็กนั้นกำลังจะกลับตัวในไม่ช้านี้ แม้ว่าการคาดการณ์ของพวกเขาอาจจะถูกต้อง แต่ก็ถือเป็นข้อโต้แย้งที่มีข้อบกพร่องอย่างมากหากอ้างอิงจากกราฟ

กราฟแสดงราคาพอร์ตโฟลิโอของหุ้นเติบโตขนาดใหญ่หารด้วยราคาพอร์ตโฟลิโอของหุ้นมูลค่าต่ำขนาดเล็ก ความสัมพันธ์หรืออัตราส่วนราคาปัจจุบันอยู่เหนือค่าเฉลี่ย 30 ปีมากกว่าค่าเบี่ยงเบนมาตรฐานสองค่า กราฟแสดงให้เห็นว่าอัตราส่วนราคาเฉลี่ยเป็นมูลค่าที่เหมาะสม การสันนิษฐานดังกล่าวเป็นเรื่องไร้สาระ

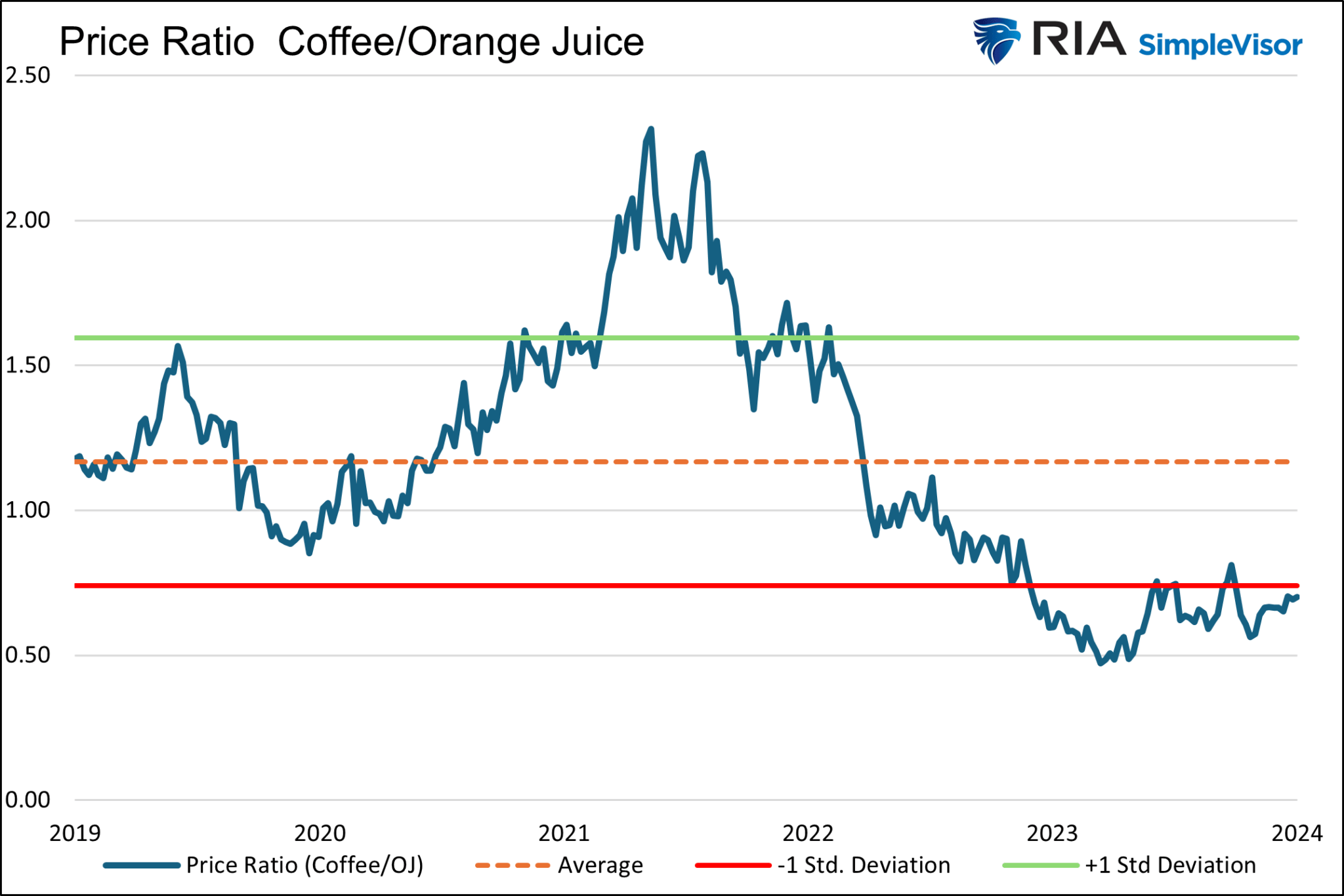

น้ำส้มและกาแฟ

หุ้นที่มีมูลค่าตามราคาตลาดสูงและหุ้นที่มีมูลค่าตามราคาตลาดต่ำก็เหมือนกับหุ้นที่มีมูลค่าตามราคาตลาดสูง น้ำส้มและกาแฟก็เป็นเครื่องดื่มประเภทหนึ่ง ราคาของกาแฟเมื่อเทียบกับน้ำส้มควรจะคงที่หรือไม่ อาจจะไม่

ราคาอาจเคลื่อนไหวขึ้นและลงในลักษณะเดียวกันตามราคาสินค้าโภคภัณฑ์อาหารหรือปัจจัยมหภาคอื่นๆ อย่างไรก็ตาม ความสัมพันธ์ด้านราคาในระยะยาวขึ้นอยู่กับเส้นอุปทานและอุปสงค์ของแต่ละบุคคล การสันนิษฐานว่าราคากาแฟถูกเมื่อเทียบกับราคาน้ำส้มโดยอาศัยกราฟด้านล่างเพียงอย่างเดียวถือเป็นการเข้าใจผิด

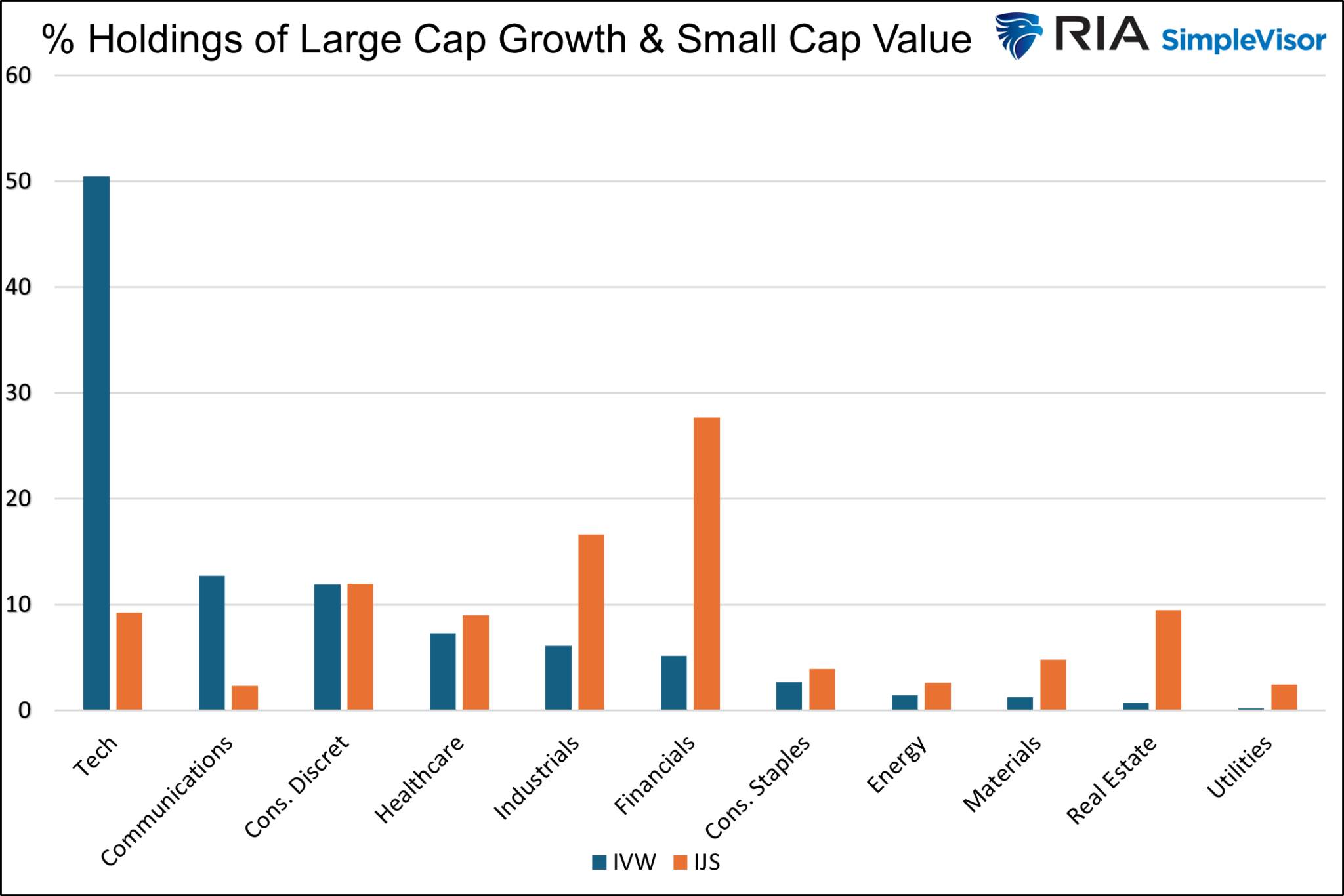

การกำหนดการเติบโตของมูลค่าหุ้นขนาดใหญ่และมูลค่าหุ้นขนาดเล็ก

เช่นเดียวกับกาแฟและน้ำส้ม หุ้นมูลค่าหุ้นขนาดเล็กมีความแตกต่างอย่างมากจากหุ้นเติบโตขนาดใหญ่

ปัจจัยที่สำคัญที่สุดประการหนึ่งในการอธิบายความแตกต่างของประสิทธิภาพระหว่างหุ้นมูลค่าหุ้นขนาดเล็กและหุ้นเติบโตขนาดใหญ่คือภาคส่วนที่บริษัทต่างๆ ดำเนินงาน และการเติบโตของรายได้ที่เกี่ยวข้องกับแต่ละอุตสาหกรรม

เพื่อประเมินความแตกต่างระหว่างปัจจัยหุ้นทั้งสองได้ดียิ่งขึ้น เราจึงใช้ ETF ยอดนิยมสองตัว

- IVW คือกองทุน ETF ของ iShares S&P 500 Massive Cap Development หุ้น 5 อันดับแรกที่ถือครองคิดเป็นประมาณ 45% ของ ETF ได้แก่ Microsoft (12.30%), Apple (12.10%), Nvidia (11.40%), Amazon (4.20%) และ Meta (4.20%) มูลค่าตลาดรวมของหุ้นทั้ง 5 ตัวนี้รวมกันอยู่ที่ 13 ล้านล้านดอลลาร์ ซึ่งถือว่าน่าประทับใจมากเมื่อพิจารณาว่าหุ้นตัวนี้คิดเป็นมากกว่า 10% ของขนาดตลาดหุ้นทั่วโลกและหนึ่งในสี่ของตลาดหุ้นสหรัฐฯ

- IJS คือกองทุน ETF iShares S&P 600 Small Cap 600 Worth ห้าอันดับแรกของ ETF ที่ถือครองคิดเป็นสัดส่วนน้อยกว่า 5% ได้แก่ Robert Half (1.05%), Comerica (1.04%), Mr. Cooper Group (0.88%), Organon (0.86%) และ Lincoln Nationwide (0.86%) มูลค่าตลาดรวมของทั้งสองบริษัทอยู่ที่ 31,000 ล้านดอลลาร์ หรือเท่ากับขนาดของ Archer Daniels Midland ที่ 273ถนน หุ้นที่ใหญ่ที่สุดใน S&P 500

การแยกย่อยภาคส่วน

กราฟต่อไปนี้แสดงให้เห็นถึงความแตกต่างอย่างชัดเจนในการสนับสนุนภาคส่วนต่อ IVW และ IJS

หุ้นเทคโนโลยีคิดเป็น 50% ของ IVW แต่ไม่ถึง 10% ของ IJS ในทางกลับกัน หุ้นกลุ่มการเงินคิดเป็น 28% ของ IJS แต่เพียง 5% ของ IVW หุ้นกลุ่มสาธารณูปโภคและอสังหาริมทรัพย์คิดเป็นน้อยกว่า 1% ของ IVW โดยรวม แต่มากกว่า 10% ของ IJS

แต่ละภาคส่วนและบริษัทที่เกี่ยวข้องมีโปรไฟล์การเติบโตของรายได้ที่แตกต่างกัน ภาคเทคโนโลยีมีแนวโน้มที่จะมีการเติบโตของรายได้สูงสุด ภาคการเงิน สาธารณูปโภค และอสังหาริมทรัพย์มักจะมีอัตราการเติบโตที่เชื่อถือได้มากกว่าแต่ช้ากว่า

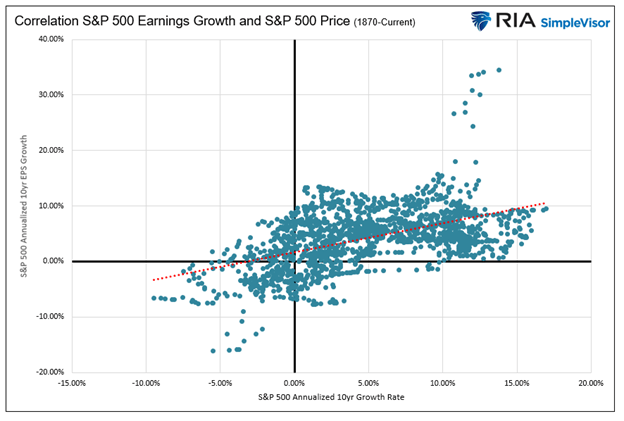

เรื่องของรายได้

ถามตัวเองแบบนี้:

ETF ที่ประกอบด้วยบริษัทที่มีรายได้เติบโตในอัตราสองหลัก ควรรักษาความสัมพันธ์ด้านราคาที่คงที่กับ ETF ของบริษัทที่มีรายได้เติบโตในอัตราการเติบโตที่น้อยกว่ามากหรือไม่

ในการตอบคำถามนี้ ให้พิจารณากราฟแบบกระจายด้านล่าง ซึ่งแสดงผลตอบแทนราคาหุ้น S&P 500 รายปี 10 ปี พร้อมอัตราการเติบโตของ EPS รายปี 10 ปี โปรดทราบว่าเส้นแนวโน้มจะลาดขึ้น ซึ่งหมายความว่าการเติบโตของกำไรที่สูงขึ้นจะทำให้ราคาหุ้นสูงขึ้น และในทางกลับกัน

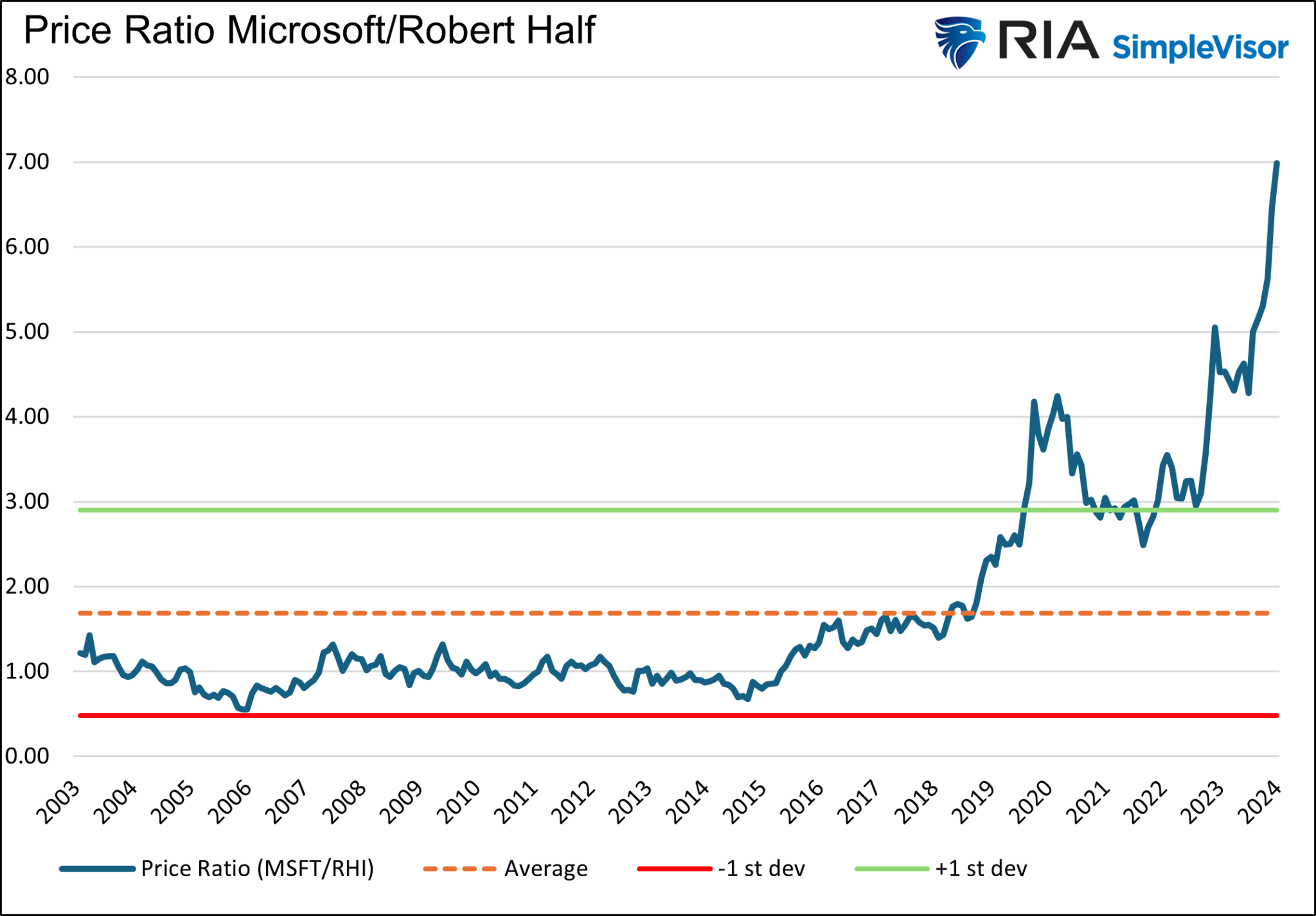

Microsoft และโรเบิร์ต ฮาล์ฟ

เพื่อให้ประเมินมูลค่าที่เหมาะสมของหุ้นคู่หนึ่งได้ดีขึ้น เราจึงทำการวิเคราะห์แบบเดียวกับกราฟเปิด แต่จะใช้หุ้น IVW และ IJS, Microsoft และ Robert Half ที่มีการถือครองมากที่สุดแทน กราฟด้านล่างแสดงให้เห็นว่าหากใช้ตรรกะของกราฟแรกถูกต้อง Microsoft ก็จะได้รับการประเมินมูลค่าสูงเกินจริงอย่างมากเมื่อเทียบกับ Robert Half

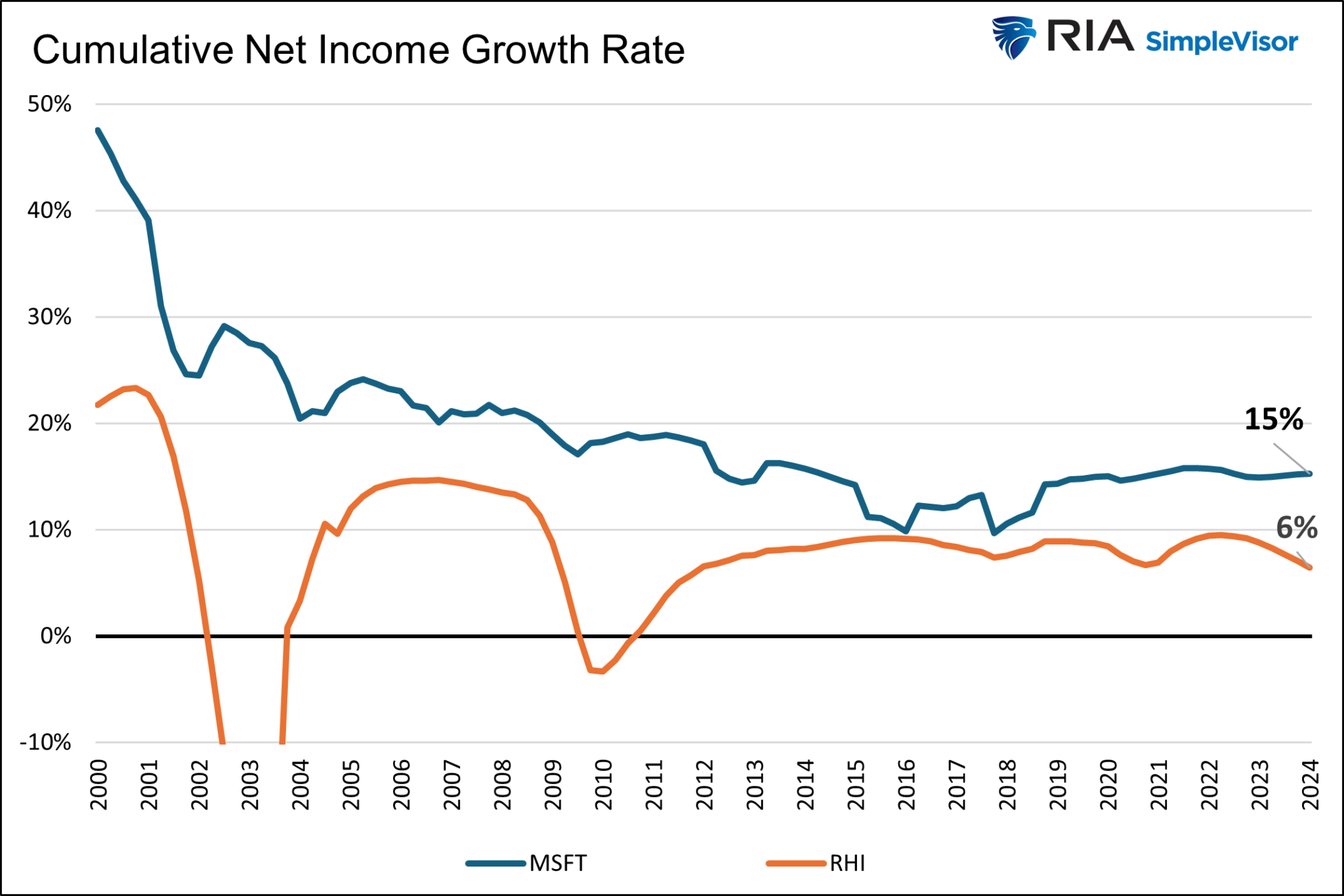

กราฟต่อไปนี้แสดงอัตราการเติบโตของรายได้สุทธิสะสมของ Microsoft และ Robert Half ตั้งแต่ปี 2000 เป็นต้นมา Microsoft ได้เพิ่มรายได้สุทธิในอัตราต่อปี 15% รายได้สุทธิของ Robert Half เติบโตในอัตราต่อปี 6%

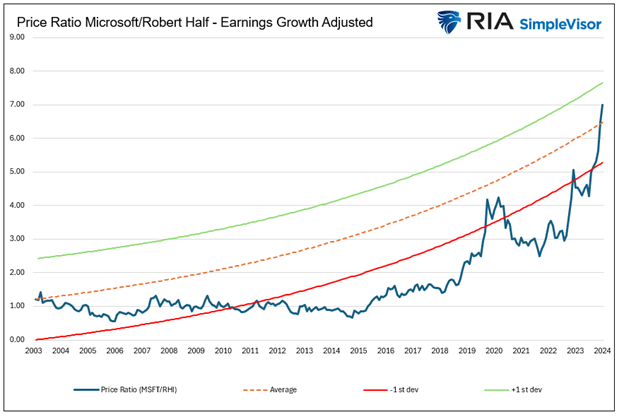

กราฟสุดท้ายที่ใช้การเติบโตของรายได้สะสมช่วยให้มองเห็นอัตราส่วนราคาในมุมมองที่สมจริงมากยิ่งขึ้น

แทนที่จะใช้ค่าอัตราส่วนราคาเฉลี่ย กราฟจะใช้ค่าอัตราส่วนราคาเริ่มต้นและค่าเบี่ยงเบนมาตรฐานสำหรับความแตกต่างของการเติบโตของรายได้สะสม ดังที่เราคาดหวัง เมื่อปรับค่าตามรายได้แล้ว ค่าอัตราส่วนราคาเฉลี่ยหรือสิ่งที่บางคนอาจมองว่าเป็นมูลค่าที่เหมาะสมจะเพิ่มขึ้นตามเวลา ในช่วง 20 ปีที่ผ่านมา Microsoft มีมูลค่าเกินค่ามาตรฐานของ Robert Half น้อยกว่าหนึ่งค่าเบี่ยงเบนมาตรฐาน ไม่ใช่เจ็ดค่า ตามที่ค่าอัตราส่วนราคาเฉลี่ยแสดง

เราสามารถถกเถียงกันได้ว่าควรเริ่มเส้นแนวโน้มตรงไหนและควรใช้ช่วงเวลาใด สมมติฐานดังกล่าวจะเลื่อนเส้น “ค่าเฉลี่ย” และเส้นค่าเบี่ยงเบนมาตรฐานขึ้นหรือลง สิ่งที่ไม่อาจโต้แย้งได้ก็คือ การวิเคราะห์อัตราส่วนราคาของหุ้นสองตัวอย่างมีนัยสำคัญไม่ควรขึ้นอยู่กับราคาเพียงอย่างเดียว

ETF เทียบกับหุ้น

การวิเคราะห์ข้างต้นใช้บริษัทสองแห่ง เมื่อเวลาผ่านไป รายได้ของ Microsoft จะชะลอตัวลง และจะไม่ถือเป็นหุ้นเติบโตอีกต่อไป ในบางจุด การเติบโตของรายได้ของ Microsoft และ Robert Half อาจบรรจบกัน และมูลค่าที่เหมาะสมของทั้งสองอาจใกล้เคียงกับเส้นคงที่มากขึ้น

อย่างไรก็ตาม ความขัดแย้งของเราอยู่ที่กราฟเปิดที่เปรียบเทียบหุ้นเติบโตขนาดใหญ่กับหุ้นมูลค่าขนาดเล็ก เมื่อเวลาผ่านไป หุ้นจะถูกนำออกและเพิ่มเข้าในดัชนีทั้งสองเพื่อให้แน่ใจว่าจะยังคงสะท้อนถึงเป้าหมายต่อไป ไม่เหมือนกับ Microsoft และ Robert Half ซึ่งอาจเห็นความแตกต่างของการเติบโตของรายได้ลดลง ความแตกต่างของการเติบโตของรายได้ของ ETF น่าจะยังคงสม่ำเสมอมากกว่ามาก แม้ว่าหุ้นพื้นฐานจะเปลี่ยนแปลงในดัชนีทั้งสองก็ตาม

การซื้อคืน

การซื้อหุ้นคืนก็ถือเป็นปัจจัยที่ต้องพิจารณาเช่นกัน บริษัทขนาดใหญ่ซื้อหุ้นคืนในอัตราที่สูงกว่าบริษัทขนาดเล็กมาก ดังนั้น EPS ของบริษัทเหล่านี้จะเติบโตเร็วกว่า ซึ่งยิ่งเป็นเหตุผลที่เราใช้กำไรในการกำหนดมูลค่าที่เหมาะสม

สรุป

เราขอจบบทความนี้ด้วยการเริ่มต้นด้วยกราฟที่เป็นตัวกระตุ้น อย่างไรก็ตาม เราไม่สามารถเข้าถึงข้อมูลรายได้ระยะยาวสำหรับการเติบโตของมูลค่าหุ้นขนาดใหญ่หรือดัชนีมูลค่าหุ้นขนาดเล็กได้ ดังนั้นเราจึงไม่สามารถให้การวิเคราะห์ได้เช่นเดียวกับที่เราทำกับ Microsoft และ Robert Half

อย่างไรก็ตาม กราฟด้านล่างนี้ให้การประมาณโอกาสที่ดีกว่ามากในหุ้นมูลค่าหุ้นขนาดเล็กเมื่อเทียบกับหุ้นเติบโตขนาดใหญ่

ประเด็นสำคัญคือมันไม่ได้น่าดึงดูดใจอย่างที่กราฟหลักสัญญาไว้เลย

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอสำหรับ ที่ปรึกษา RIA– เชี่ยวชาญด้านการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการจัดการความเสี่ยง บรรณาธิการผู้มีส่วนสนับสนุน RIA และผู้อำนวยการวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 World Analysis

ติดตามไมเคิลบน ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและวิเคราะห์เพิ่มเติม

สรุปความสัมพันธ์ลูกค้า (แบบฟอร์ม CRS)

จำนวนผู้เข้าชมโพสต์: 532

31/07/2024